不纳税收入岂能不缴了之

2014-02-27杨道群

■杨道群

逃税查处

不纳税收入岂能不缴了之

■杨道群

案例

某稽查组根据上级安排开展了对所在市机械工程有限公司专项检查。该稽查组接到任务后拟订详细的检查方案。

(一)查前分析。

通过征管信息系统相关行业数据分析,得知该公司是该市从事机械工程制造的骨干龙头企业,企业近几年发展良好。从管理员日常管理情况得知该企业技术力量雄厚,能够充分利用国家的各项税收政策,促进企业的自身的发展。该公司享受高新技术企业所得税优惠政策,享受民政福利企业优惠政策,享受研发费用加计扣除政策。因此稽查组认为,该公司存在账外收入,虚增成本故意减少利润的动机不强,鉴于该企业在当地行业部门中具有代表性和一定的影响力,稽查人员将检查重点锁定企业所得税。

(二)检查方法。

1.利用比较法和分析法,分析疑点问题。

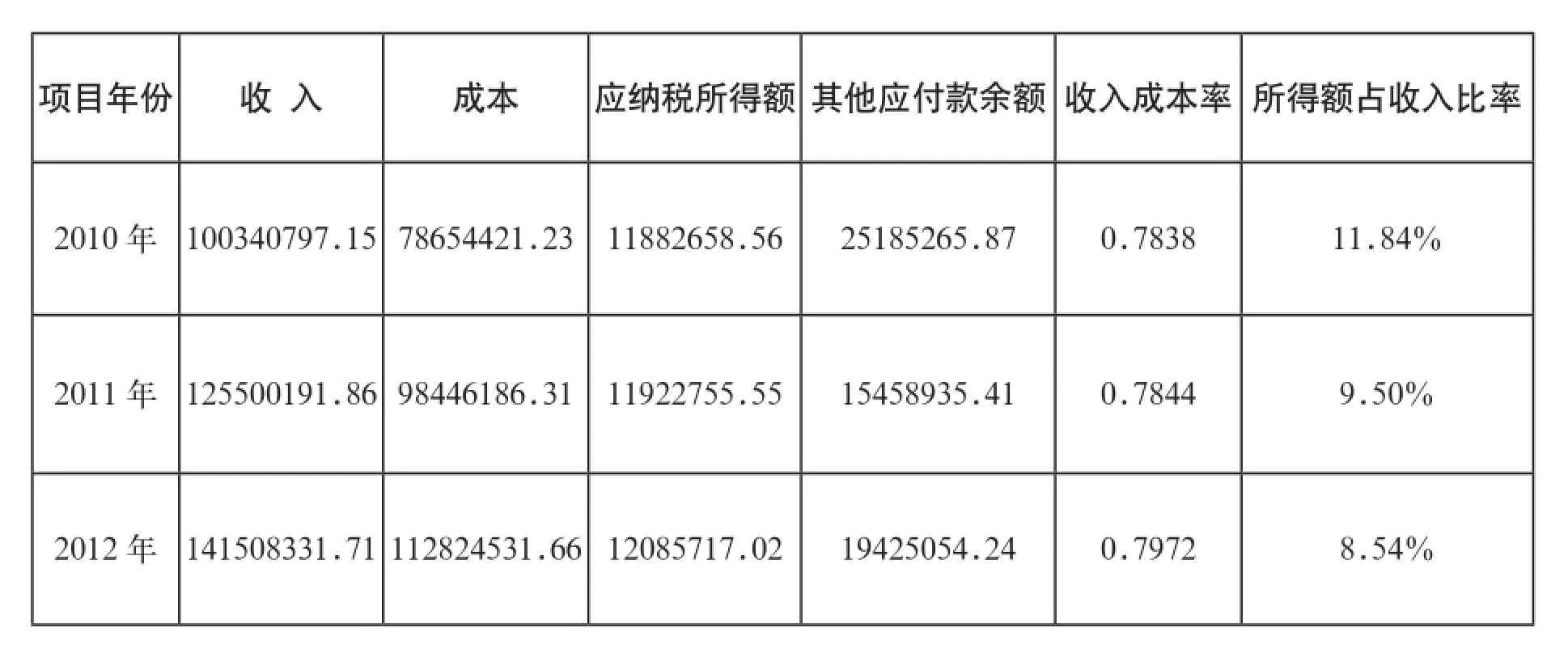

在履行相关法律手续和程序后,稽查组首先检查该公司的账簿情况,企业所得税的汇缴申报情况2010年~2012年三年间的收入、成本、应纳税所得额、往来借款,情况列表如下:

项目年份收 入成本应纳税所得额其他应付款余额收入成本率所得额占收入比率2010年100340797.15 78654421.23 11882658.56 25185265.87 0.7838 11.84% 2011年125500191.86 98446186.31 11922755.55 15458935.41 0.7844 9.50% 2012年141508331.71 112824531.66 12085717.02 19425054.24 0.7972 8.54%

通过比对分析,该公司纳税上存在以下疑点:公司近几年毛利率的变化不大,相对比较平稳,而应税所得率的变化相对较大,说明可能存在纳税调整方面的问题。

面对上述疑点,稽查人员对企业财务人员进行了解,财务人员认为这些年都有事务所帮把关,并称公司一直按章纳税,是行业中的模范纳税户。

如何找到案件查处的突破口,如何查证违法疑点,成了关键性问题。

2.锁定目标,排查疑点获进展。

稽查组经过反复分析,根据所掌握的有关财务数据,结合该公司的近几年的纳税申报情况、个人往来账务情况,以企业所得税的汇算清缴资料和企业的往来账作为突破口,分为两组分别进行检查,通过对比近三年汇缴资料发现,企业每年调增数和调减数都比较大,但调增数成递减趋势,稽查组通过走访事务所调取相关申报资料,发现该公司每一年都有一笔不征税收入作纳税调减处理,每一年的不征税收入都是增值税的退税款项,而调增项目中,并未发现将不征税收入用于支出的项目作纳税调增处理。

3.剥茧抽丝,攻心为上,案情取得重大突破。

根据该公司业务特征,稽查组决定对该公司2008年以来的不征税收入进行检查,核查企业是否建立明细台账,是否单独核算了不征税收入用于支出项目所形成的费用,经查该公司未单独对不征税收支出进行明细核算,用于支出的项目也未纳税调增处理,面对这样的情况,企业会计人员认为企业所得税法规定这样的收入为不征税收入,就应该作为不征税收入处理。一时无法理解稽查人员的做法,稽查人员进行了耐心的宣传,并拿出了相应了国家的法律条文,通过以理服人、以法为据的宣传,最终取得了企业的理解,调整了该公司的近三年的应纳税所得额,根据《中华人民共和国企业所得税法》(主席令第63号)第一条、第五条、第七条、第八条、第十条和第十一条以及《中华人民共和国税收征收管理法》(主席令第49号)第六十四条第二款的规定,追缴该公司少缴2010年~2012年企业所得税1450653.55元,并处少缴税款0.5倍的罚款。

分析和启示

(一)作为税务机关要更加切实加强对税收优惠政策企业的后续税源管理的服务。在日常税收管理中,税务机关往往忽视了对政策优惠企业的管理,认为企业相对核算规范,有税收优惠政策的利用,企业偷逃税动机不强,相对税务风险较小。作为税务机关要加强建立全方位立体式的税源管理体系,扫除管理盲区,加大评估力度,提高服务质量,严把条件关,防止税源的流失。对不征税收入不能不征了之,及时做好相关台账,提高税源管理质量,切实化解纳税人的税务风险。努力做好税收政策的宣传辅导工作,将一些税收政策宣传深宣传透,避免因纳税人一知半解,加大税收风险,提高服务质量,从而提高全社会的纳税自觉遵从度。

(二)作为企业,面对国家的不断更新税收政策,越来越完善的税收征管手段,要建立健全起税收风险防范机制,与税务中介机构切实做好纳税申报工作,落实双方的税收申报责任。企业办税人员,要认真参加每一次税收政策的宣传辅导工作,保持税收知识的不断更新,提高办税人员的办税水平。