沉默的螺旋与媒体传播效果:基于资产定价视角的研究

2014-01-26李伟李丽娇

李伟 李丽娇

(天津商业大学商学院天津 300134)

沉默的螺旋与媒体传播效果:基于资产定价视角的研究

李伟 李丽娇

(天津商业大学商学院天津 300134)

媒体已经成为金融界研究的重点。然而媒体在资产定价方面的传播效果究竟如何,取决于其在证券市场上的“双刃剑”作用。在“沉默的螺旋”影响下,媒体对资产定价的影响,取决于其在证券市场上所体现的主导效应。本文在回顾媒体影响资产定价文献的基础上,首次将媒体的传播效应分为直接传播效应和间接传播效应,并考虑了治理效应对资产定价的影响机理,完善了媒体在资产定价方面的相关理论。

媒体沉默的螺旋治理效应轰动效应资产定价

一、引言

伴随金融市场的快速发展以及媒体影响力的大幅增加,媒介的传播效果对金融市场的影响可能愈发重要。媒体通过不同的途径制造预期的传播效果,例如,媒体可能借助公布已有的信息,可能揭露公司的丑闻或预测金融市场的变化,也可能调查重大的事件,抑或是大肆渲染某类观点。那么,媒体的报道与关注对金融市场中资产定价究竟有着怎样的影响,其传播效果通过什么机制对资产定价产生影响是现代学术界尚待研究的重要课题。目前金融领域中有关媒体的研究主要集中在两个方向:一是讨论媒体对证券市场上资产价格的影响(Dyck&Zingales,2002;Odean等,2003);二是研究媒体作为“第四权力”,在公司治理中的角色,强调其所起的外部舆论监督作用(Dyck&Zingales,2005)。前者是媒体在资产定价中的直接传播效果,后者则是通过媒体治理效应一定程度上保护投资者而产生的间接传播效果。尽管已有学者就以上两个方向分别进行了研究,但并没有将媒体传播效果细化为直接和间接之分。我国现阶段是典型的“新兴+转轨”国家,市场制度不够健全、法律制度也不够完善,但环境变化却相当迅速,因此探析媒体报道对证券市场资产定价的传播效果有着极其重要的意义。而媒体的“公司治理效应”及其“轰动效应”一直是影响资产定价的重要方面,因此本文将基于媒介传播效果的视角对现有文献进行梳理,依据媒体对资产定价的作用途径,首次将媒体传播效果分为直接和间接的传播效果,从以上两个看似对立的角度出发,深入探究媒体对股票市场定价的作用机理,以期丰富并推动媒体对资产定价研究的发展。

二、媒体角色及其信息传播机制

(一)媒体角色媒体对信息进行搜集、选择、证实和重新包装,成为投资者获取信息的重要来源。然而,媒体不仅是一个简单的信息中介。在政府、监管机构及投资者等舆论压力与监督下,媒体应当执行“中立的把关机制”,客观公正的传递信息,以解决金融市场中存在的信息不对称及代理等问题,进而一定程度上有助于投资者识别公司的内在价值,提高投资效率,产生高效的经济后果,从而体现媒体在资产定价方面的间接传播效果。我国当前的媒体环境商业化进程不断加速,这从根本上促进了该行业竞争的激烈,使其不再单纯地扮演“喉舌”角色,转而有意识地迎合读者偏好和需求(醋卫华和李培功,2010),导致我国部分媒体丢掉监管动机而进行有偏信息传播,体现“有偏放大机制”的作用效果。媒体的传播效果及其在信息传播中的角色取决于自身社会责任的履行和信息传播机制的选择,目前我国媒体社会责任的净化问题亟待解决;而该问题的特殊性在于对媒体“双刃剑”作用扬与惩的把握上,一方面,媒体无可匹敌的市场监督功能某种程度上保护了中小投资者,促进了“价值投资”持续有效地进行,另一方面,媒体制造的“轰动效应”也给资产定价带来骚乱。

(二)媒体信息传播机制两种传导机制如图(1)所示,信源在传播过程中需经传者到达受众。传者对“把关人”(Gatekeepers)责任的履行决定了信息的扩散程度。“把关人”原指信息的流动渠道,后形容记者和编辑等对新闻信息传播的控制,决定了哪些信息能冲出关口向外传播,哪些则不能扩散,就地封藏(White,1950)。为迎合受众,“把关人”所选新闻可能会被受众偏好所左右(Shoemaker, 1991),从而丧失中立的信息选择标准,进行有偏的信息报道。然而,传播学领域对媒体“把关人”的众多研究中,忽略了媒体有偏选择的舆论放大效果(熊艳等,2011)。图(1)中,i为不同的新闻事件,Ni代表进入关口前有关事件i的原始信息,NiI是通过关口到达受众的成型信息。如果媒体热衷于报道事实真相,借助于客观、公正的评判标准,“中立的把关机制”则会在信息传播过程中形成。这一过程中,不符合评判标准的部分信源Ni止于渠道之外,而其他信息则得以通行,从而使得受众接收的信息在传播过程中逐渐成型(如NiI)。即使媒体在上一环节制造了“轰动效应”,由于“中立的把关机制”得到切实履行,该效应受到阻滞便逐渐消弱。但如果媒体迎合受众需求而有偏选择,导致信息未加评判就自由进入流通渠道。如此,在“有偏的放大机制”中,“轰动效应”便会更甚于前,并最终扩大成型(熊艳等,2011)。

图1 媒体信息传播机制图

三、媒体传播效果对资产定价的作用机理

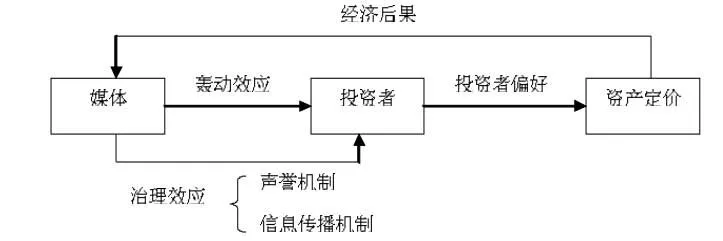

(一)媒体对资产定价影响有关媒体在信息传播中作用的观点主要有两类:一类将其视为公共产品,媒体应该基于客观的视角提供信息,是最权威的可靠的;另一类则指出,记者和机构等出于自利诉求,会产生各类偏差(Dyck&Zingales,2003)。媒体通过声誉机制和信息传播机制对企业发挥治理效应,从而保护中小投资者(李常春和熊艳,2012),这一定程度上阻碍了公司股票与其内在价值的偏离,保证了“价值投资”在证券市场上的进行,如银广夏和蓝田事件的相关报道就体现了媒体治理对投资者的保护。虽然于忠泊等(2011)指出在我国目前的市场环境下,媒体很难通过声誉机制发挥公司治理作用。但我们认为,声誉机制的存在,使得企业效益由于该公司在外界的声誉而受到影响,从而迫使企业为良好的声誉而进行高效的公司治理。然而,在信息传播的过程中,不免有部分媒体出于自身利益的考虑,制造出“轰动效应”,如2010年霸王事件和瑞年国际事件,有偏的报道影响了投资者的关注和情绪,从而影响资产定价(杨继东,2007)。研究中,杨继东(2007)将投资者分为理性和有限理性,但Tetlock(2010)的研究发现,投资者是否理性并不影响其对新闻事件的反应。同时,媒体报道只是提供投资者可选择的信息,最终影响投资者选择的是投资偏好而不是投资者情绪及关注。现有文献分别研究以上两种机制在证券市场上的作用,但媒体的两个层面并不彼此排斥,相反,二者互相影响、共同发挥作用(徐莉萍,辛宇,2011)。借鉴此观点,本文同时考虑了以上两种机制对资产定价的影响,首次将媒体的治理效应与资产定价联系起来(间接的传播效果),更全面的解剖媒体对资产定价的作用机理,具体如图(2)所示。

图2 媒体对资产定价影响机制

图3 不同社会阶层人群网络习惯

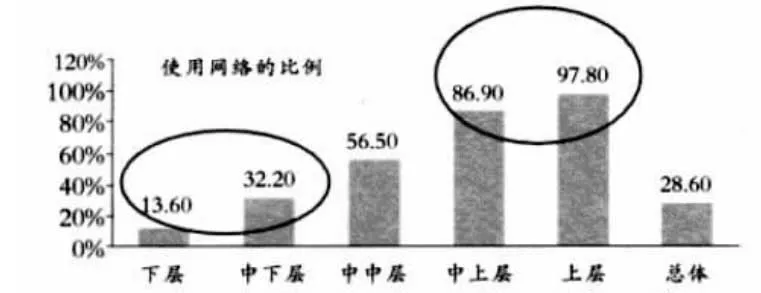

(二)间接传播效果与资产定价“沉默的螺旋”(The Spiral of Silence)由诺尔·纽曼(Noelle-Neumann)提出,从心理学视角揭示了一般情况下多数人会避免因坚持己见或与众不同而被孤立。人们在自己与大多数人观点一致时积极参与,否则将保持沉默。一方的沉默造成对方意见的增势,循环往复,如同螺旋的发展过程。由此,作为意见领袖,媒体情绪极易在不断的“螺旋”过程中大范围扩散,并不断地被强调、重复和放大。加上公众的认知预设心理,通过自我暗示相关报道的真实、客观及权威性,而使得媒体情绪不断得到传播渲染,逐渐累积,最终形成强大的“意见环境”。随着网络的发展,有学者提出该理论的权威性受到前所未有的挑战(夏志梅和彭光芒,2006)。在现今社会意识形态冲突下,“沉默的螺旋”在网络空间中已经失效,不再是普遍存在的规律(刘建明,2002)。但具有Web2.0特征的社会媒体时代并未对“沉默螺旋”的根基造成冲击。依据2010年零点调查各层次人群的网络使用习惯报告,占我国人口少数的上层和中上层使用网络的频率比例远高于下层和中下层的社会群体,总体使用网络的比例仅为28.6%,如图(3)所示。我国真正使用网络的用户较少,加上“沉默的螺旋”的心理机制在网络空间中依然存在,只是其表现形式发生了变化而已(谢新洲,2003;刘海龙,2001)。因此,即使在网络高度发达的今天,该理论的根基依旧成立,仍然适用。

媒体的间接传播效果是通过媒体治理效应完成的。媒体治理是投资者保护的补充机制(李常青和熊艳,2012)及其替代的重要制度安排(Dyck,Volchkova&Zingales,2008),逐渐被学术界重视。作为上市公司有效的外部监管渠道,媒体能够随时随地、无孔不入地曝光并跟进某些隐而未显的趋势,为经济发展提供了必要的制度框架及良好的市场环境(陈志武,2005),这使得媒体的意见领袖地位尤其突出。依据“沉默的螺旋”理论,在信息传递过程中,媒体不仅对投资者的认知产生影响,其在投资者间产生的“沉默”会引发行动的趋同性。高效地执行“中立的把关机制”可以减轻市场中的信息不对称(Tetlock,2010)和代理问题(叶勇等,2013),且“螺旋”中这种媒体治理的环境极大的得到渲染。媒体监督是法律之外的重要因素(Dyck&Zingales,2002),不仅能提高公司治理水平,还有益于保护投资者利益的保护,且上市企业违规行为的改正率也随被曝频率增多而提高(李培功和沈艺峰,2010)。不仅如此,媒体报道还会引起股东、监管机构和行政机构的注意,加强对管理者的监督(叶勇、李明和张瑛,2013),增强公司内部治理功能。这一定程度上保护了众多中小投资者,有益于正确识别公司价值,阻滞了企业价值与其内在价值的偏离。Klibanoff等(1998)、Tetlock(2007)、Tetlock等(2008)均进行了相关研究,发现媒体报道高质量的真实信息有助于提高股价的有效性。而Chen等(2009)、Fang和Peress(2009)、Kothari等(2009)也发现媒体的大量关注能够有效降低市场摩擦,使得资产定价更准确。媒体治理与资产定价的作用机制图如图(4)所示。

图4 媒体治理与资产定价

(三)直接传播效果与资产定价在市场逻辑的浸染和自身利润的驱逐环境下,媒体传统的新闻价值逐步被其商业价值所取代(游家兴和吴静,2012)。媒体不会中性地传播信息(托马斯·梅耶,2009),其一,媒体偏见可能导致对相似事件做出不同的裁剪和取舍,采取不同态度(托马斯·梅耶,2009);其二,为吸引投资者的关注,信息传播中往往执行“有偏的放大机制”,过分渲染,制造“轰动效应”(罗伯特·希勒,2007)。在投资者观点不断的“螺旋”过程中,极易大范围地扩散了媒体的情绪,加之盛行的媒体“跟风”现象(黄俊和张信元,2013),很可能与自身的监管责任背道而驰(熊艳、李常春和魏志华,2011)。媒体通过制造轰动新闻吸引眼球、煽动情绪、刺激兴趣来博取和维持关注,并最终赚取经济利益(McQuail and Windahl,1993)。而新闻记者则赢得声誉,进而益于其职业生涯的发展(Dyck et al.,2009)。媒体报道不实的轰动新闻已屡见不鲜,我国首发于报纸的假新闻高达90%,备感意外的是,其中60%的新闻却有信誓旦旦的信息来源(张涛甫,2007)。然而,根据“沉默的螺旋”理论,媒体传播不实新闻制造“轰动效应”的后果是毋庸置疑的。如今信息巨大的传播力量下,媒体关注不仅对人们关于事物认知产生影响,其所传递的情绪也于投资者间产生共鸣,如此的意见气候中将引起行为趋同,并影响市场对股票的定价机制。也就是说,在媒体“轰动效应”的推动下,投资者与之共舞,加剧了决策过程的盲目性和决策行为的非理性倾向,从而导致企业股票价格与其内在价值的偏离,产生资产误定价(游家兴,2012)。Chen等(2009)发现媒体对上市公司的大量关注显著夸大了其定价的偏差(Mispricing),即超预期的媒体报道引起了投资者强烈关注而致使上市企业的定价错误。熊艳等(2011)基于“霸王事件”,发现媒体报道具有选择性并带来严重的经济后果(霸王集团日均回报率为-11%),同时表现出极强的行业传染效应,且在澄清后仍无法恢复。也就是说媒体的有偏报道对证券市场资产定价的影响是负面的。

四、结论与展望

现在有关媒体与金融市场的研究中,媒体在资产定价中的传播效果是众多学者研究的重点。随着媒体商业化的发展,其在信息传播中即可能执行“中立的把关机制”,也可能发展“有偏的放大机制”。然而,不同的机制会产生各异的效应,从而导致不同的资产定价效果。投资者搜集信息的过程中,喜欢赋予与自己态度一致信息较大的权重,与其观点不一致的报道则不够关注,赋权较小。对媒体而言,这无非会导致报道的“羊群效应”。倘若媒体在报道中履行自身的社会责任,采取中立的态度客观传播信息,无疑会达到良好的公司治理效应,一定程度上减轻市场中的信息不对称问题,因而可以帮助投资者正确识别公司的内在价值。如果媒体在信息传播中执行了“有偏的放大机制”,为吸引读者关注而制造“轰动效应”,必然会煽动投资者情绪,过高或过低地估计企业价格,从而导致公司股票偏离其内在价值,错误定价。我国媒体对资产定价的研究还不完善,未来可在以下方面拓展研究:(1)完善媒体对资产定价的实证设计。媒体报道通过影响投资者进而对市场中资产定价产生影响。但资产定价的经济后果反作用于媒体,从而对其报道的内容、选题等产生影响。尽管媒体报道变量由许多外生变量决定,产生了突出的内生性问题,但许多国内外文献并未进行相应的处理(李常青和熊艳,2012)。(2)现有研究依据报道的文本语义对定价的影响(Tetlock,2007;Tetlock et al.,2008),对报道内容的其他性质较少研究。如媒体报道的深度、记者的偏好、媒体情绪等也会对证券市场中资产定价产生影响。游家兴和吴静(2012)首次从媒体情绪视角探析了媒体对资产定价可能的负面效应。发现媒体情绪越高涨或越低落时,股票价格越有可能偏离基本价值水平,但其对资产定价的影响并不对称。结论是否普遍适用,其他当前未涉及到的内容对资产定价的影响如何,均需进一步深入研究。

[1]夏志梅、彭光芒:《网络空间中的“沉默的螺旋”理论的局限性》,《北京理工大学学报(社会科学版)》2006年第8期。

[2]黄俊、陈信元:《媒体报道与IPO抑价——来自创业板的经验证据》,《管理科学学报》2013年第16期。

[3]游家兴、吴静:《沉默的螺旋:媒体情绪与资产误定价》,《经济研究》2012年第7期。

[4]叶勇、李明、张瑛:《媒体关注对代理成本的影响》,《软科学》2013年第27期。

[5]于忠泊、田高良、齐保垒等:《媒体关注的公司治理机制——基于盈余管理视角的考察》,《管理世界》2011年第9期。

[6]李常青、熊艳:《媒体治理:角色、作用机理及效果》,《厦门大学学报(哲学社会科学版)》2012年第2期。

[7]醋卫华、李培功:《国内媒体吹口哨了吗》,《新兴经济体公司财务与资本市场研讨会》(2010年)。

[8]熊艳、李常春、魏志华:《媒体“轰动效应”:传导机制、经济后果与声誉惩戒》,《管理世界》2011年第10期。

[9]杨继东:《媒体影响了投资者行为吗?》,《金融研究》2007年第11期。

[10]徐莉萍、辛宇:《媒体治理与中小投资者保护?》,《南开管理评论》2011年第14期。

[11]陈志武:《媒体、法律与市场》,中国政法大学出版社2005年版。

[12]李培功、沈艺峰:《媒体的公司治理作用:中国的经验证据》,《经济研究》2010年第4期。

[13]Dyck,Alexander,and Luigi Zingales.,“The Corporate Governance Role of the Media,in The Right to Tell:The Role of Mass Media in Economic Development”,2002.

[14]Barber,Brad M and Terrence Odean,“All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institution Investors”,2003.

[15]Dyck,A.,David Moss,and Luigi Zingales,“Media vs.Special Interests”,2005.

[16]Fang L,Peress J.Media coverage and the cross-section of stock returns.Journal of Finance,2009.

[17]Utpal B,Galpin N,Ray R,et al.The role of the media in the internet IPO bubble.Journal of Financial and Quantitative Analysis,2009.

[18]White,D.M.,”The Gatekeepers:A Case Study in the Selection of News”,Journalism Quarterly,1950.

[19]Shoemaker,P.J.,Gatekeeping,Newbury Park,CA:Sage,1991.

李伟(1964-),男,黑龙江双城人,天津商业大学商学院副教授

李丽娇(1987-),女,河北邯郸人,天津商业大学商学院硕士研究生

(编辑 聂慧丽)