对我国管理会计教材改革初探

2014-02-24贺宁

贺宁

(天津电子信息职业技术学院,天津 300350)

【学术前沿】

对我国管理会计教材改革初探

贺宁

(天津电子信息职业技术学院,天津 300350)

就目前情况来看,管理会计在我国企业的应用并不普遍。我国在管理会计教学与研究方面存在诸多问题,很多教材照搬照抄西方国家管理会计理论,特别是一些基础理论研究方法不是十分切合我国的会计实践,没有反映企业经营管理的现实要求,导致管理会计在企业实践运用中存在着一定的局限性。因此,从教材改革入手,加强管理会计工具的“国产化”研究,探索一条在实践运用中行之有效的中国式管理会计教学体系,成为中国会计学科需要解决的问题。

变动成本法;完全成本法;制造成本法;标准成本法;教材改革

当前,关于管理会计的各类译著和著作品种繁多,其中很多教材都具有比较强的系统性、完备性和前瞻性,但缺点是实用性不足,有一些基础理论的研究方法不切合我国企业实际需要。下面就管理会计教材改革问题从三个方面谈一谈个人见解。

一、变动成本法与传统成本核算方法进行比较的问题

变动成本法(Variable Costing)是以成本性态分析为前提,在计算产品成本时,只包括生产过程中消耗的直接材料、直接人工和变动制造费用,而将固定制造费用以及非生产成本作为期间成本计入当期损益的一种成本计算方法。变动成本法是管理会计研究的一个重要内容。采用变动成本法编制的内部报告对于强化企业内部管理,进行成本费用的分析,加强成本费用的预算与控制有着十分重要的意义。在介绍和研究变动成本法时,有必要根据理论研究的需要,将其与传统成本核算方法(即财务报表中采用的方法)进行比较,分析它们在成本计算方法上的相同点和不同点以及对期末存货成本和利润的影响。

1.将变动成本法与完全成本法进行比较,符合美国企业成本管理的实际需要。完全成本又称为商品成本,是工厂成本加上产品在销售过程中的耗费的总和。完全成本法(Full Absorption Costing缩写为FAC)也称“吸收成本法”或“全部成本法”,是把企业某一会计期间发生的全部生产经营费用均计入产品生产成本的一种成本计算方法。完全成本法是以美国为代表的西方国家沿用至今的传统成本计算模式。《美国公认会计准则》(USGAAP)规定,企业的成本核算采用完全成本法。美国企业在提供给股东和税务机构的财务报告中都使用这种方法。美国的管理会计教材中,将变动成本法与完全成本法进行比较,符合企业实际需要。变动成本法与完全成本法的成本计算在产品成本项目构成方面的比较如右表所示。

产品成本项目构成比较

通过比较可以看出,对固定制造费用的会计处理上的不同是变动成本法和完全成本法的根本区别所在。在变动成本法下,固定制造费用不计入产品成本,而在完全成本法下,固定制造费用则计入产品成本。美国管理会计专著在介绍变动成本法时,都会自然而然地将变动成本法与完全成本法进行比较,这样做符合美国企业内部管理与会计核算的需要,因为大多数的美国企业特别是大企业在编制内部报告时使用变动成本法。虽然依据用途按两种不同的方法计算产品成本在数据处理时比较麻烦,但是现在计算机的广泛使用以及设计优良的会计软件系统使成本信息在会计核算上十分快捷,可以为企业同时提供编制财务报告和内部报告的所有数据。需要注意的是,目前在中国境内应用完全成本法的企业包括:美资企业(包括独资、合资等)、在美国上市的中资企业和外国企业等。由于中美会计准则的不同,这些企业首先应按照中国会计准则编制和报送财务会计报告并报送有关职能部门,然后根据完全成本法调整营业成本、期末存货成本和利润等相关项目后,编制出符合美国公认会计准则的财务报告或合并财务报告。

2.将变动成本法与制造成本法进行比较,符合我国国情。

(1)我国企业成本核算方法的改革和发展历程回顾。完全成本法在我国也有很长的应用历史。在计划经济体制时期,我国大部分工业企业的成本计算都采用完全成本法。在完全成本法下,成本项目的构成如下图所示。

我国在进行会计改革之前,生产车间(或分厂)发生的间接费用都在“车间经费”科目核算,企业的各个职能部门(包括采购、技术、质检、产品设计、会计、人事等)发生的费用,都归集在“企业管理费”科目。月末,“车间经费”和“企业管理费”按照一定的分配标准都分配计入完工产品成本和在产品成本。另外,企业为筹集生产经营所需资金而发生的“利息支出”以及相关手续费等作为企业管理费的明细科目进行归集,然后再分配计入产品成本。在计划经济体制下,大部分企业不单独设立销售机构或部门,而是将销售职能隶属于采购部门(称之为“供应科”或“供销科”),相关费用也一并计入企业管理费。相对于美国的完全成本法来讲,我国所采用的完全成本法的“完全”程度更高,更符合“完全成本”的理念。1992年我国进行会计改革,开始修改会计制度以便于和国际会计惯例接轨。为了与市场经济体制相适应,我国对企业产品成本核算制度进行重大改革,企业成本核算方法由“完全成本法”变为“制造成本法”(为了区别旧的成本核算模式,财政部将新的成本核算模式称为“制造成本法”)。制造成本法(Manufacturing Costing)是将企业直接为生产产品所发生的直接材料、直接人工等直接计入产品生产成本,为生产产品所发生的各项间接费用(即制造费用),按照一定标准分配计入产品生产成本的一种成本核算方法。制造成本法下的产品成本不再包括行政管理费用,企业行政管理部门为组织和管理生产经营活动所发生的管理费用以及为销售和提供劳务而发生的销售费用直接计入当期损益。此外,企业为筹集生产经营所需资金而发生的利息支出(减利息收入)、汇兑损失以及相关手续费等也作为期间费用直接计入当期损益。1993年7月以来,制造成本法成为了我国企业广泛应用的成本计算方法,而制造成本法与从西方引进的变动成本法在产品成本项目的构成上又有所不同。鉴于此,在管理会计教材中应结合我国会计实践,将变动成本法与现行的制造成本法进行比较才符合我国国情。变动成本法与制造成本法的成本计算在产品成本项目构成方面的比较如下所示:

产品成本项目构成比较

(2)制造成本法与美国的完全成本法的区别。从表面上看,制造成本法与美国的完全成本法在成本项目构成内容上似乎没有差异,但是,这两种方法在制造费用(间接费用)核算的内容上有着本质的区别:美国企业完全成本法下的“制造费用”核算内容更加宽泛。我国企业作为期间费用核算的“管理费用”中,有很大一部分在美国企业是计入制造费用的,然后分摊计入产品成本,这其中包括土地使用权的摊销、劳动保险、存货差异、保险费用、工厂管理层人员的工资等。完全成本法与制造成本法在成本核算上还是有很大的差异性,建议国内学者在编著管理会计教材时,应充分考虑这一问题,在介绍变动成本法时,将变动成本法与我国目前普遍使用的制造成本法对比分析,这样才能符合我国企业成本管理与成本核算的实际需要,同时也避免学生产生误解。

二、标准成本法作为一种比较先进的成本核算方法应纳入成本会计体系范畴,不应包括在管理会计范畴内

标准成本法(Standard Costing),也称标准成本会计,是企业以预先制定出的直接材料标准成本(标准价格和标准用量)、直接人工标准成本和制造费用标准成本为基础,计算出产品的标准成本,然后用实际成本与标准成本进行比较,核算和分析成本差异的一种产品成本计算方法。现在西方国家普遍使用标准成本法来记录和反映产品成本的形成过程和结果,以实现企业对产品成本的控制。目前我国一些企业仍然沿用的计划成本法(Planning Costing)实际上就是一种标准成本法。计划成本法的应用主要表现在以下几个方面:

1.直接材料成本的核算。企业原材料的日常收入、发出和结余均按计划成本计价,同时设置“材料成本差异”科目,用来核算原材料的实际成本和计划成本的差额,月末,计算材料成本差异率,将耗用材料应负担的成本差异在完工产品和在产品之间进行分配,以此来计算完工产品成本的一种方法。相对于实际成本法,采用计划成本法对于原材料品种繁多、收发频繁的企业来讲可以大大减轻成本核算的工作量。

2.燃料和动力的核算。企业根据实际耗用数量或者合理的分配标准对燃料和动力费用进行归集分配。生产部门直接用于生产的燃料和动力,直接计入生产成本;生产部门间接用于生产(如照明、取暖)的燃料和动力,计入制造费用。

3.直接人工成本的核算。企业通过制定定额工时计划进行直接人工的分配。

4.制造费用的分配。通常采用直接人工工资或直接人工工时作为分配制造费用的标准。

标准成本法与计划成本法在成本核算方面有许多类似的地方,相对于计划成本法而言,标准成本法不仅含括了制定标准成本、计算和分析成本差异以及处理成本差异等环节,而且与ERP系统更加匹配,对于简化成本核算、强化成本控制、进行成本分析更能发挥积极的作用。因此,结合我国会计实际情况,将计划成本法逐步升级为标准成本法并在我国企业进行推广,从理论和实际运用来讲,都具有很强的操作性。有调查数据表明,参与调查的大中型企业中有77%的受访企业认为标准成本法很重要,有近18%的企业正在使用标准成本法。

目前我国的会计学科理论将标准成本法放在管理会计中介绍,但从其实际应用方面看应将标准成本法纳入成本会计教程。

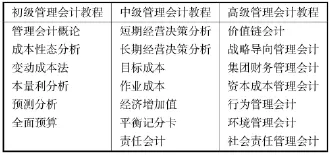

三、针对不同的授众,编著和使用不同层次的管理会计教材

管理会计是我国高等教育会计专业的核心课程。我国众多的高职院校和本科院校中,使用的教材大多数是授课教师按照自己的课程设计或者是从众心理按传统思路编著出版,内容取舍、深浅程度各有千秋。授课过程中受学时的限制,教师在教学内容上也会有选择地讲授。我个人认为,高校管理会计教材应针对不同的教育群体,出版适合于高职教育、本科教育和研究生教育的“递进式”特色教材,将其划分为初级管理会计教程、中级管理会计教程和高级管理会计教程。高职院校会计专业适用初级管理会计教程,主要讲授管理会计的基础理论、基本方法以及相对比较简单的管理会计工具的应用。本科院校会计专业可在不同学期分别设置初级管理会计教程和中级管理会计教程,逐步加深理论的学习和研究,深层呈现比较复杂的管理会计方法。研究生教育适用高级管理会计教程,作为科研课题和项目研究,重点应选择管理会计新领域、新问题以及未来管理会计的发展方向等等。不同层次管理会计教程内容的设置如下表:

递进式管理会计教程内容设置

中国会计教育教学研究的目的在于解决中国现实财务或会计问题,而管理会计教学的目的就是要培养企业需要的、具有比较强的分析问题、解决问题的能力,能为企业经济决策提供有用有效信息资料的高素质管理会计人才。随着我国市场经济的深入发展以及经济结构调整和转型的不断推进,越来越多的企业意识到加强内部管理的重要性。在这种大背景下,我们的教育教学研究人员应该深入企业并真正融入企业,从企业的生产经营活动中发现、提炼和证明理论,探索“国产化”的管理会计工具,将其充实到教科书中,逐步完善适合我国国情的管理会计教材体系。

[1]查尔斯·亨格瑞(Charles T.Horngren),等.管理会计教程[M].潘飞,沈红波,译.北京:机械工业出版社,2012.

[2]瑞夫·劳森(Raef Lawson).管理会计在中国[M].杨继良,姚祎,译.北京:经济科学出版社,2012.

[3]赵书和.成本与管理会计[M].北京:机械工业出版社,2009.

[4]胡玉明.管理会计研究[M].北京:机械工业出版社,2008.

G710

A

1674-9324(2014)35-0279-03

贺宁(1964-),女(满族),北京人,副教授,大本,工作单位:天津电子信息职业技术学院,主要研究方向:高职高专会计基础教育与能力提升。