互联网金融模式下的创业融资问题研究

——以吉林省为例

2014-02-23刘琼,方锦

刘 琼,方 锦

(1.长春金融高等专科学校 经济管理系,吉林 长春 130028;2.中国人民银行长春中心支行 人事处,吉林 长春 130051)

互联网金融模式下的创业融资问题研究

——以吉林省为例

刘 琼1,方 锦2

(1.长春金融高等专科学校 经济管理系,吉林 长春 130028;2.中国人民银行长春中心支行 人事处,吉林 长春 130051)

创业企业由于信息不对称和发展的高度不确定性一直存在融资难的问题。随着创业企业数量的跨越式增长,这一问题更加凸显。互联网金融为解决这一问题提供了一条新思路。基于吉林省81家创业企业的问卷调查,通过数据分析吉林省创业企业融资状况,结果表明互联网金融能够有效实践长尾理论、解决信息不对称问题、显著降低交易成本并且大大缩短贷款周期,但是也存在数据安全和金融监管的潜在风险。

互联网金融;创业;融资;大数据;金融监管

一、问题的提出

近年来,创业企业在发展经济、加速转型、促进就业、改善民生、提升国力等方面的作用日益显著。国家出台了多项举措促进创业企业发展,但融资难问题依然是制约创业企业发展的瓶颈。

互联网金融的兴起为我们提供了解决这一问题的新途径。互联网金融是指依托于支付、云计算、社交网络以及搜索引擎等互联网工具,实现资金融通、支付和信息中介等业务的一种新兴金融。[1]“余额宝”的横空出世、京东着手筹建P2P金融交易平台、新浪发布“微银行”等事件表明,互联网金融时代正在到来。互联网金融模式通过网络发展微贷技术、为创业企业提供纯信用贷款,对于缺少抵押物、缺乏信用记录而导致贷款风险难以评估的创业企业来说,信贷门槛大大降低。可以说,互联网金融已经成为创业企业融资的新生力量。

为研究互联网金融模式对创业融资的影响,我们对吉林省81家创业企业进行了问卷调查,结合数据从互联网金融有效实践长尾理论、具有的大数据优势、低交易成本的优势和贷款周期短这四个角度进行分析,总结了互联网金融模式如何解决创业企业融资问题,并简单分析了互联网金融在解决创业企业融资问题应用中的风险。

二、基于问卷的创业企业融资状况分析

本部分利用数据从创业企业借款状况、对企业最大借款来源和通过互联网融资的现状这三部分分析创业企业当前的融资状况。

(一)创业企业借款状况

经过分析发现,逾九成创业企业资产规模在200万元以下,62%的创业企业目前有贷款,48%的创业企业没有贷款(见图1)。这说明,多数创业企业面临着资金约束问题。而且,借款的规模与企业年营业收入、资产总额存在正相关关系,这说明规模越大的创业企业资金约束越大。综上,融资问题制约着创业企业的生存和发展。

图1 创业企业现有借款情况

从图2中可以看出,借款规模在50万元以下的企业占比超过50%,其中10万元~50万元规模的企业占比最高,达到47.2%。这是因为创业企业融资需求主要出于临时性周转资金的需要,通常所需资金数量不大,这是创业企业融资与成熟企业融资最大的区别。

图2 创业企业目前的贷款金额占比

创业企业的债务融资表现出规模小、次数多和对流动性强的短期贷款有非常强的依赖性等特征。基于创业企业自身快速灵活的特点,创业企业在流动资金的使用比率上会高于成熟的大型企业。

(二)创业企业借款来源状况

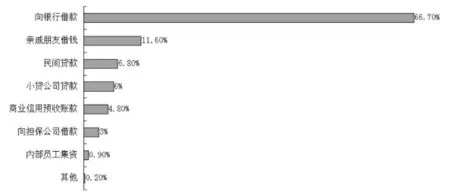

银行仍然是创业企业融资的首选渠道。调查显示,在争取外部融资时寻找资金来源的优先顺序方面,有66.7%的创业企业将向银行贷款排在了第一位。其次是向亲戚朋友借钱占到11.6%,再次是向民间借贷、向小贷公司贷款等途径(见图3),这是因为银行实力雄厚、资金充足,资金来源也往往比较稳定,而且相对于其他的融资工具,银行贷款的成本最低的一种。

观察企业的借款来源可以发现,相对于成熟的创业企业,新创的企业选择向亲戚朋友借款的比例较大,达到76%(见图4)。这是因为处于起步阶段或规模较小的新创企业往往没有历史信用记录,其经营和发展的高度不确定性和风险性也会增加新创企业外部融资的难度。而创业者与亲朋好友之间

图3 创业企业借款来源

通过社会网络联系所建立的道德、情感和信任关系不仅会提高新创企业获取融资的可能性,还能促进网络主体之间信息传递的功能。因此,在我国,创业企业更多地是依靠向亲戚朋友借钱来满足融资需求。

图4 亲戚朋友借款的比例

(三)创业企业通过互联网金融融资的状况

创业企业一般管理不规范、内部规章制度不健全、随意性较大、权力比较集中,大部分信息都是内部化的,一般没有经过审计的合格的财务报表,财务状况缺乏透明度。银行与创业企业之间往往存在严重的信息不对称问题,很难判断创业企业的经营状况和财务风险。因此,创业企业一般较难从银行获得贷款。

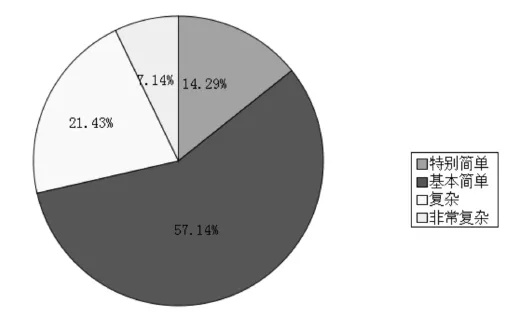

但调查表明,46.43%的创业企业表示其容易通过互联网金融模式获得贷款(见图5),71.4%的创业企业表示通过互联网贷款时手续基本简单或特别简单(见图6)。由此可以看出,对于创业企业,互联网金融无论在贷款的获批还是手续程序方面,相对传统金融融资渠道都具有优势,降低了获得贷款的门槛,开创了融资的新渠道。

图5 创业企业通过网络融资获得贷款难易程度

图6 创业企业通过互联网贷款手续繁简程序

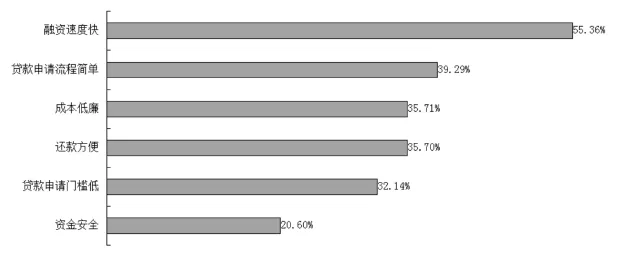

问卷显示,对于创业企业来说,互联网金融具备融资速度快、贷款申请流程简单、成本低廉、还款方便、贷款申请门槛低、资金安全等诸多优势,而其中最为吸引创业企业的是融资速度快及贷款申请流程简单(见图7)。因为在互联网金融模式下,资金供需双方可以利用网络平台自主完成信息甄别、匹配、定价和交易,没有所谓的传统中介,摆脱了垄断利润。这样既能保证信息不对称程度下降,又能做到信息的获取和处理成本大幅减少,资源配置的效率大幅提升,从而降低融资成本、融资门槛。同时,互联网金融业务主要由计算机处理,操作流程完全标准化,业务处理速度更快,贷款申请和审批效率更高。可见,金融业与互联网之间的深度互联,为其带来核心的创新在于可利用互联网特有的低成本信息媒介与大数据资源优势,为创业企业带来完全不同于“水泥外壳”模式的非接触式金融服务的全新体验。[2]

图7 互联网金融吸引创业企业的特点

基于上述图表分析总结得出:创业企业的融资具有信贷周期较短、借款规模较小、对融资速度有较高要求等特点。虽然银行依然是创业企业融资的首选渠道,但相比大中型企业,处于起步阶段或规模较小的创业企业往往没有信用记录与合适的抵押担保,因此更多的是依靠向亲戚朋友借款来满足其融资需求。互联网金融结合数据分析技术,发挥了传统金融机构所不具备的优势,具有融资速度快、申请流程简单的特点,降低了创业企业贷款的门槛。

三、互联网金融解决创业企业融资问题的优势

(一)互联网金融能够在创业融资领域中有效地实践长尾理论,与现有金融机构形成互补关系

长尾理论是指只要产品的存储和流通的渠道足够大,需求不旺或销量不佳的产品所共同占据的市场份额可以和那些少数热销产品所占据的市场份额相匹敌甚至更大,即众多小市场汇集成可产生与主流相匹敌的市场能量。[3]也就是说,企业的销售量不在于传统需求曲线上那个代表畅销商品的头部,而是那条代表冷门商品经常为人遗忘的长尾。银行的服务满足二八定律,即20%的高端客户占有80%的金融需求量,而互联网金融争取的创业企业客户则属于二八定律里80%的“长尾”。

互联网金融以其“平等、自由、协作、分享”的精神融入金融领域,其最大的意义就是推动了普惠金融的进程。对于创业企业来说,则体现在使创业企业借贷的效率得到显著的提高,带来直接融资比例的显著增长。互联网金融将成为金融市场中重要的力量,从而加速金融的市场化进程。

(二)互联网金融以其特有的大数据优势,有效解决了金融机构和创业企业之间信息不对称问题

传统金融机构与创业企业之间往往存在着严重的信息不对称问题,创业企业一般较难从金融机构获得贷款。互联网金融的出现为解决创业企业信息不对称问题提供了可能。与传统金融机构相比,互联网金融具有特有的数据优势,如信息收集和甄别、风险分散机制等,大数据优势使得创业企业在借贷关系中能够获得如经营信息、财务信息以及信用信息等数据。并且这些数据由互联网金融企业主动获得,使得互联网金融模式下的创业企业能更主动地评估创业企业的资质。这在一定程度上解决了资金供求双方信息不对称的问题,拓展了信贷范围,弥补了银行信贷的盲点,提高了金融的普惠程度。随着我国信用体系的不断完善和发展,互联网金融众多网贷平台接入央行的征信系统后,这一优势将会得到更大的发挥。可以想象,相比当前传统金融机构的信用评价体系,大数据时代的互联网金融将会为金融机构判别、评定创业企业信用等级提供一个行之有效的思路。[4]

(三)互联网金融模式使交易成本显著降低

如果说互联网金融的差异化竞争优势来自于大数据,那么低交易成本因素就提供了互联网金融模式在价格竞争方面的优势。大数据将帮助提高产品和服务定制化的有效性,互联网金融通过大数据将会更有效地发现现实的相关性,从而提供最适合创业企业的服务,降低相关成本。互联网金融能够通过大数据的风险控制处理技术使得客户的违约成本极高,并为判断信用风险提供充足的数据。这使得每笔贷款的操作成本和违约率显著降低。因而,尽管每个客户的利润并不算多,但互联网金融企业可以通过批量化的服务,以极低的边际服务成本赚取不菲的利润,这也使得互联网金融对于创业企业的服务具有可持续性。

(四)互联网金融大大缩短创业企业平均贷款周期

由于创业企业的贷款需求具有突发性、金额小等特点,从而要求贷款的提供必须满足灵活性与快速到款的特征,传统金融业由于运营成本高、业务触角窄等问题导致金融服务盲区和低效率业务。因此,传统金融模式一般贷款周期较长,无法满足创业企业对贷款资金的需求。而随着互联网的普及和网上金融消费习惯的形成,互联网奠定了客户群体的基础。与此同时,搜索引擎、数据挖掘及云计算等的发展将社交网络发布、传递和共享的个人或机构信息筛选,再加工及组织形成针对性、标准性、动态连续的金融信息,为互联网金融的发展提供了强大技术支持,从而降低了包括时间成本在内的各种隐性成本,显著提高了信息和服务的可获得性。因此,互联网金融借助其全面共享的信息系统与精准的风险控制系统,能为创业企业快速发放贷款,从而大大缩短了创业企业的平均贷款周期。

四、互联网金融模式在创业融资应用中的风险

互联网金融的确为解决创业融资问题做出了巨大贡献。尽管从现阶段来看,我国互联网金融的发展刚开始,其风险暴露不充分,还在集聚之中,但是互联网金融在解决创业融资问题的过程中所存在的潜在风险不容忽视。

(一)互联网金融的大数据风险

大数据资源对互联网金融解决创业融资问题有着至关重要的作用,在其拥有巨大价值的同时,大数据对解决创业融资问题时存在的风险就不得不被考虑。2013年,中财在线自己开发的系统遭遇黑客攻击,部分用户数据泄漏,出现挤兑现象。互联网时代信息的电子化在给人们带来方便的同时也对信息的保护提出了更高的要求,因为电子化的信息具有更强的可复制性与传播性,一旦信息发生泄漏,将造成比传统信息泄漏更加严重的后果,所以互联网金融模式下客户的数据安全是互联网金融存在的一大潜在风险。

(二)互联网金融的监管风险

目前的互联网金融尚处于初步发展的阶段,监管体系远不够健全,仍存在诸多风险隐患。互联网金融的优势在于拥有数据信息和平台,但是与传统金融机构相比,最大的考验在于对技术风险、市场风险、业务操作风险、流动性风险等互联网金融风险的预测和控制能力的缺失。例如人民银行副行长就对P2P模式的发展提出两条高压线:一是不能由线上发展为线下,否则就是非法的民间集资;二是要控制利率,不能发展成高利贷。谢平也曾指出:“互联网精神跟金融精神是完全对立的,互联网金融要求开放、共享、去中心化、平等、自由选择、普惠、民主,而金融的特点是封闭、复杂、精英化,一般都是契约,严格、严谨、风控。这两种不同的东西结合在一起所产生的互联网金融可能会与现有金融模式完全不一样,这对监管当局提出了新挑战。”[5]所以,如何对互联网金融机构进行监管,以避免发生金融事故及金融风险的集聚是当务之急。

五、结语

综合全文分析,互联网金融仍处于发展初期,在规模上难以与银行相提并论,但从长远眼光来看,

伴随着互联网、大众消费方式以及现代金融理念的发展,在创业融资领域拥有天然优势的互联网金融,将成为创业企业融资的一种极具吸引力的新模式。但是,互联网金融在解决创业融资问题的过程中存在的潜在风险也急需关注,对互联网金融的监管制度也急需建立,具体可以从加快立法、设立专门的监管机构、加强互联网金融行业的互律和创业企业的自律几个方面进行。互联网金融只有健康发展,才能为解决创业融资难问题提供更多的帮助。

[1]刘晓翠.阿里巴巴构建金融帝国[J].上海国资,2012,(11):21-23.

[2]巴曙松.大数据可解小微企业融资瓶颈[J].中国经济报告,2013,(6):48-49.

[3]金鳞.银行行业:互联网改变金融[J].东方证券,2013,(8):35-37.

[4]刘芸,朱瑞博.互联网金融、小微企业融资与征信体系深化[J].征信,2014,(2):28-30.

[5]饶越.互联网金融的实际运行与监管体系催生[J].改革,2014,(3):39-41.

[责任编辑:杨晓丹]

The Study on Venture Capital Financing of Internet Financial Mode——Based on the Data of Jilin Province

LIU Qiong1;FANG Jin2

(1.Department of Economic Management,Changchun Finance College,Changchun 130028,China;2.Personnel Division,Changchun Branch of People's Bank of China,Changchun 130051,China,)

Due to the asymmetry of information and the high uncertainty of development,entrepreneurial enterprises have long been financing problems,the problems become more prominent with the number of entrepreneurial enterprises grows by leaps and bounds.Internet finance provides a new way to solve the problems.Based on the questionnaire investigation of the 81 entrepreneurial enterprises in Jilin province, analyzing the financing status of entrepreneurial enterprises in Jilin Province through the data,the results show that the internet finance can effectively practice of the long tail theory,solve the problem of information asymmetry,significantly reduce transaction costs and shorten the loan period,but there are also the potential risks of data security and financial supervision and regulation.

internet finance;entrepreneurship;financing;large data;finance supervision

F832.35

A

2014-10-25

1671-6671(2014)05-0005-07

吉林省教育厅“十二五”社会科学研究项目(吉教科文合字[2014]第486号)

刘琼(1980-),女,吉林长春人,长春金融高等专科学校经济管理系讲师,管理学硕士,研究方向:财务管理、创业管理。