西部地区农户购买政策性种植业保险的影响因素分析

——以甘肃省为例

2014-02-21王振军

◎王振军

西部地区农户购买政策性种植业保险的影响因素分析

——以甘肃省为例

◎王振军

随着20世纪80年代初农村家庭联产承包责任制的全面实施,我国有85%以上的农户为小规模农户。相对于国外的农场主规模经营,小规模农户抵御和防范农业生产经营风险的能力较弱,依靠他们自身的力量难以有效分散各种农业生产经营风险,只有借助外部力量才能够有效地规避农业生产经营遭受的经济损失。政策性农业保险作为农业生产灾后损失补偿的一种管理手段,对稳定农业生产,保障国家粮食安全,促进农村社会经济发展等方面有着极为重要的作用。自2004年以来,我国一些省份陆续开展了政策性农业保险的试点工作,截至目前几乎全国所有的省份都在试行该项业务。然而我国政策性农业保险在运行过程中却存在诸多问题,一个核心问题是农业保险的有效需求不足。有效需求不足使农业保险的保险范围狭窄,保险规模狭小,难以满足保险经营所必需的大数法则和平均法则。由于农业生产经营的高风险性,使农业保险相对于其他财产保险来说具有更高的赔付率。再加上保险范围狭窄,保险规模狭小,使农业保险经营者的风险过于集中,赔付率极高,难以获取直接的经济效益,从而更进一步降低了农业保险的有效供给。在持续低迷的有效需求和萎缩的有效供给下,我国政策性农业保险特别是西部地区的政策性农业保险发展陷入困境。

为此,本文选取农民收入水平低下,自然灾害频繁发作且灾损率较高的甘肃省作为典型区域进行问卷调查,就影响甘肃农户购买政策性种植业保险的主要因素进行分析,并根据分析结果提出相应对策建议,以利于甘肃及我国西部地区政策性农业保险的可持续发展。

调查问卷设计及数据来源

(一)调查问卷设计

根据国内学者对影响农户购买政策性农业保险的因素研究可知,政策性农业保险保障水平,政府对农业保险保费补贴标准、农户对农业风险认知程度、农户收入水平、农民种植业收入比例、农户年龄和受教育年限等是影响农户购买政策性农业保险的重要因素。为此,本文选取上述六个因素就其对甘肃农户购买政策性种植业保险的影响进行分析。首先,依据当前甘肃试行的种植业保险保障水平和政府财政补贴标准就农户收入水平、农民种植业收入比例、农民对种植业风险认知程度、年龄和受教育年限等对农户购买政策性种植业保险的影响进行分析。然后设计几种不同保障水平和政府财政补贴标准就种植业保险保障水平和政府财政补贴标准对农户购买种植业保险的影响进行分析。由于政策性种植业保险属于准公共产品,因此,本文采用条件价值评估法的二分选择式询价法测量农户在每个影响因素的不同参数下对种植业保险的投保意愿,对每个影响因素的不同参数采用多界二分选择法的单向递增式设计调查问卷。

表1 调查问卷发放及回收情况 单位:份、%

(二)主要数据来源

本文所运用的数据资料主要来源于中国人保财险甘肃分公司、甘肃省气象局及2013年7月暑假期间由笔者组织兰州商学院家住研究县(区)一些农村学生的入户问卷调查。研究县(区)选择采取抽样选择方法。具体为:在甘肃省不同生态区选取能代表各自种植业自然灾害发作频率、灾损率及农户收入水平的县(区)作为问卷调查地区(在黄土高原区选取临夏县、皋兰县、安定区和庆城县,在甘南高原区选取夏河县和舟曲县,在陇南山地区选取徽县和两当县,在河西地区选取金塔县和民乐县)。然后再根据每个县(区)种植业自然灾害发作频率、灾损率及农户收入水平选取2个乡(镇),在每个乡(镇)选取2个自然村,在每个村按农民收入水平和耕地规模选取30户农户进行问卷调查。所有样本总量分布在10个县(区)、20个乡(镇)和40个村。本次调研共发放调查问卷1200份,回收调查问卷783份,回收率65.3%。剔除一些信息不完全样本,在回收调查问卷中有效问卷627份,有效率为80.1%。问卷发放及回收情况见表1。

在本次所有有效调查问卷样本中,调查农民年龄最大的为65岁,最小的为18岁,平均年龄为43岁。受教育年限最高的为16年,最低的为0年,平均受教育年限为8.1年。2012年农民家庭年人均收入最高的农户为11631元,家庭年人均收入最低的农户为1653元,所有调查农户的平均家庭年人均收入为3812元。在农民收入结构中,种植业收入占家庭总收入比重最高的为85.1%,最低的为32.6%,所有调查农户家庭收入结构中种植业收入占家庭总收入的比重为58.3%。在调查家庭中,人口最多的为8人,最少的为3人,所有调查农户的平均人口数为4.7人。所有调查农户的年龄、受教育年限、家庭人口数,家庭年收入水平和家庭年收入结构与甘肃省2012年的平均水平基本一致。因此本次问卷调查结果能够较好地代表影响甘肃农户购买政策性种植业保险的因素。

农户购买政策性种植业保险的影响因素分析

基于人保财险甘肃分公司及问卷调查获取的数据资料,下文就农民收入水平、农民种植业收入比例、农户对种植业生产风险认知程度、年龄及受教育年限、种植业保险保障水平和政府财政补贴标准等对农户购买种植业保险的影响进行分析。

(一)农民收入水平对农户购买政策性种植业保险的影响分析

反映农民收入水平的指标主要有家庭年人均收入和家庭年总收入,相对于家庭年总收入,家庭年人均收入水平更能真实反映农民的可支配收入状况。这是因为一些农户的家庭年总收入尽管很高,但因家庭成员较多,其年人均收入水平和年人均可支配收入就较低,这样采用家庭年总收入指标势必会影响分析的准确性。故本文采用家庭年人均收入就农民收入水平与农户购买种植业保险的意愿进行相关性分析,通过相关分析可知农户收入水平对农户购买种植业保险的影响程度。不同收入水平下农户购买种植业保险的意愿见表2。

表2 不同收入水平下农户购买种植业保险的意愿 单位:元、户、%

表3 不同种植业收入比例农户购买农业保险的意愿 单位:%、户

从表2可知,随着家庭年人均收入水平的提高,农户购买种植业保险的意愿总体呈一种上升趋势,在年人均收入为8000元-8500元之间时达到最高,购买农户的比例为71.4%。但随着年人均收入水平的进一步提高,农户购买种植业保险的意愿明显下降,年人均收入超过10000元以上的农户其购买种植业保险的意愿不到40%。结合问卷调查获取的数据资料可知,这主要是因为随着农户收入水平的更进一步提高,种植业收入占农户家庭总收入的比重下降。对于年人均收入高于10000元的一些农户来说,种植业收入对他们来说都无关紧要,更别说购买种植业保险了。依据表2中不同收入水平农户购买种植业保险的比例,采用spss17.0统计分析软件就农户年人均收入水平与购买种植业保险的意愿进行相关分析。结果表明:农民收入水平与购买种植业保险的意愿呈显著性正相关关系,相关系数为0.824*(P<0.05)。由此可知,农民收入水平对农户购买种植业保险的影响较大。

(二)农民种植业收入比例对农户购买政策性种植业保险的影响分析

在农户家庭总收入中除了种植业经营收入而外,还有养殖业经营收入及其他一些非农收入。为便于分析,本文把除了种植业生产经营之外的收入都合计为其他收入,在此基础上估算种植业收入在农户家庭总收入中的比例,然后就种植业收入比例对农户购买种植业保险的影响进行分析。不同种植业收入比例农户购买种植业保险的意愿见表3。

从表3可知,随着种植业收入占家庭年总收入比例的提高,农户购买种植业保险的意愿总体呈一种上升趋势,在种植业收入比为30%-40%时,农户购买种植业保险的比例不足30%,在种植业收入比为70%-80%时,农户购买种植业保险的比例高达74.4%。虽然相对于种植业收入比为60%-70%时农户购买种植业保险的意愿出现一定程度的下降,但结合问卷调查获取的数据资料可知,这主要是因为随着种植业收入比的进一步提高,一些农户的收入水平很低,一些农户的收入水平甚至都满足不了正常的生活生产需要,很少有剩余的资金用于购买种植业保险。依据表3中不同收入结构农户购买种植业保险的比例,采用spss17.0统计分析软件就农民收入结构与农户购买种植业保险的意愿进行相关分析。结果表明:种植业收入比与购买种植业保险的意愿呈显著性正相关关系,相关系数为0.871*(P<0.05)。根据上述分析可知,农民种植业收入比例对农户购买种植业保险的影响较大。

(三)认知程度对农户购买政策性种植业保险的影响分析

一般来说,农户认为种植业自然灾害发作越频繁,造成的灾损率越大,其购买种植业保险的意愿就越高。为此,本文把各种自然灾害对种植业造成的经济损失划分为五个不同的等级,分别为较轻、中等、较严重、严重和很严重。在此基础上首先就农户对种植业自然灾害风险的认知程度进行问卷调查,然后就不同认知程度下农户购买种植业保险的意愿进行问卷调查。不同认知程度农户购买种植业保险的意愿见表4。

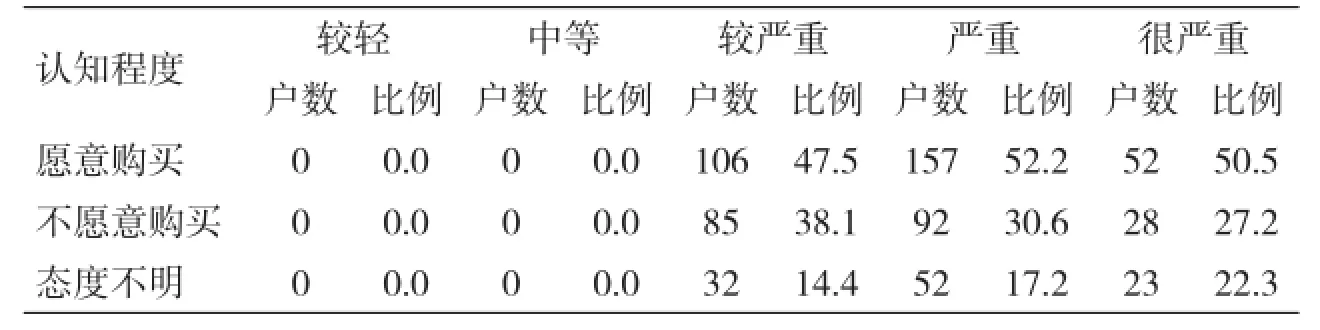

从表4可知,在调查农户中,认为自然灾害对种植业生产危害程度较轻和中等的为零,所有调查农户都认为自然灾害对种植业生产的危害较重、严重或很严重,其中认为较严重的农户为223户,占调查总户数的35.6%,认为严重的农户为301户,占调查农户的比重为48.0%,认为很严重的农户为103户,占调查农户的比重为16.4%。在认为种植业生产风险较严重的农户中,愿意购买种植业保险的农户为106户,占同一认知程度农户的比例为47.5%,认为种植然生产风险严重的农户中,愿意购买种植业保险的农户为157户,占同一认知程度农户的比例为52.2%,认为种植业生产风险很严重的农户中,愿意购买种植业保险的农户为为52户,占同一认知程度农户的50.5%。在农户的认知程度从较严重、严重和很严重这一变化过程中,农户对种植业保险的购买意愿并没有呈现规律性的变化。由此可见农户种植业生产风险的认知程度对他们购买政策性种植业保险的影响较小。

表4 不同认知程度农户购买种植业保险的意愿 单位:户、%

表5 不同年龄农民购买种植业保险的意愿 单位:户、%

(四)年龄和受教育程度对农户购买政策性种植业保险的影响分析

通常来说,青年人对新事物的接受程度要高于老年人。由此推想青年人购买种植业保险的意愿在其他影响因素相同的情况下会比老年人高。人们的受教育程度越高,接受新事物的能力越强,从而其购买政策性种植业保险的意愿就越高。在问卷调查中我们发现,调查农户的年龄越大,其所受的教育程度越低,调查农户的年龄和受教育程度呈现一种反向关系。因此,本文选取年龄就农户年龄和受教育程度对其购买种植业保险的意愿进行分析。将调查农户的年龄划分为30岁以下,30-40岁、40-50岁、50-60岁及60岁以上五个年龄阶层,不同年龄农户购买种植业保险的意愿见表5。

从表5可知,随着调查农民年龄的增加,不同年龄阶层农民购买种植业保险的意愿并没有明显的规律性变化。在年龄为30岁以下的农民中,有69人表示愿意购买种植业保险,占同一年龄阶层人数的57.0%。随着年龄的增加,在30-40岁的调查农户中,愿意购买种植业保险的农民为66人,占同一年龄阶层人数的49.3%,相对于30岁以下的人口下降了7.7%。然而,随着调查农民年龄的进一步增大,在40-50岁的人口中,愿意购买种植业保险的人口又有所增加,相对于30-40岁的人口愿意购买种植业保险的人口增加了7.4%。与此相对应,年龄在50-60岁这一阶层的农民,他们购买种植业保险的意愿比40-50岁之间和60岁以上的人口都低,分别低2.8个百分点和1个百分点。

从表7问卷调查的统计数据可知,年龄和受教育程度对农户购买政策性种植业保险的影响很小。

(五)保障水平对农户购买政策性种植业保险的影响分析

政策性种植业保险的目的在于转移种植业生产因受自然灾害侵袭而造成的经济损失,使其能在灾后有足够补偿资金保障他们的正常生活,并得到相应补偿资金以恢复种植业生产。如果农户感到购买种植业保险后恢复种植业生产的资金难以保证,甚至于连基本生活都得不到有效保障时,政策性种植业保险的发展也就难以为继。针对当前甘肃省政策性种植业保险不足70%的保障水平,考虑到此保障水平下农户的投保率还不到50%。因此,本文设定了75%、80%、85%、90%和95%五种保障水平。但考虑到随着保障水平的提高,各保险品种的总投保费率会相应地提高(根据人保财险甘肃分公司提供的资料估算可知,当保障水平每提高5个百分点时,种植业保险的总投保费率会相应地提高2个百分点左右),从而会降低种植业保险的投保率。为此,本文就上述五种保障水平下农户购买种植业保险的意愿进行问卷调查。不同保障水平下农户购买种植业保险的意愿见表6。

从表6可知:尽管愿意购买种植业保险的农户在保障水平为90%时比保障水平为85%时下降了2.1个百分点,但从总体来看随着保障水平的提高农户购买种植业保险的意愿明显提高,在保障水平为75%,愿意购买种植业保险的农户为407户,占调查总户数的比例为64.9%,当保障水平提高到95%时,愿意购买种植业保险的农户达527户,占调查总农户的比例达84.1%,提高了近20个百分点。根据表5中不同保障水平下愿意购买种植业保险农户的比例,采用spss17.0统计分析软件就不同保障水平与农户购买种植业保险的意愿进行相关分析。结果表明:保障水平与购买种植业保险的意愿呈显著性正相关关系,相关系数为0.864*(P<0.05)。依据上述相关分析,再结合问卷调查获取的数据资料可知,保障水平对农户购买种植业保险的影响较大。

表6 不同保障水平下农户购买种植业保险的意愿 单位:户、%

表7 不同政府财政补贴标准下农户购买种植业保险的意愿 单位:户、%

(六)政府补贴标准对农户购买政策性种植业保险的影响分析

种植业保险所固有的高风险、高赔付等必然导致种植业保险的总投保费率很高,在当前我国特别是西部地区农民收入水平较低的情况下,高额的投保费势必会降低农户购买种植业保险的投保率。从而政府财政补贴对种植业保险来说不可或缺。为此,本文设定了75%、80%、85%、90%和95%五种不同比例的政府财政补贴标准,就政府财政补贴对农户购买种植业保险的影响进行分析。不同政府财政补贴标准下农户购买种植业保险的意愿见表7。

从表7可知:但随着政府财政补贴标准的提高,农户购买种植业保险的意愿明显地提高,在政府财政补贴标准占总投保费的75%时,愿意购买种植业保险的农户为432户,占调查总户数的68.9%,当政府财政补贴标准提高到总投保费的95%时,愿意购买种植业保险的农户达587户,占调查总农户的比例达93.6%,提高了25.7个百分点。根据表5中不同政府财政补贴标准下愿意购买种植业保险农户的比例,采用spss17.0统计分析软件就不同政府财政补贴标准与农户购买种植业保险的意愿进行相关分析。结果表明:政府财政补贴标准与购买种植业保险的意愿呈显著性极正相关关系,相关系数为0.972**(P<0.01)。由此可知政府财政补贴对农户购买种植业保险的影响很大。

结论及对策建议

基于上述分析,我们可得出下述结论,并根据结论提出相应对策建议。

1.农户购买种植业保险的意愿与政府对种植业保险的财政补贴标准成极显著性正相关关系,与农民收入水平、农户种植业收入比例和种植业保险的保障水平呈显著性正相关关系,与农户对种植业风险的认知程度、年龄及受教育程度相关性不显著。因此,影响甘肃省农户购买政策性种植业保险的主要因素有种植业保险的保障水平、政府对种植业保险的财政补贴水平、农民收入水平和农户种植业收入比例。

2.提高种植业保险的保障水平。

根据问卷调查和知情人访谈的信息可知,甘肃省大部分农民收入低下,一些农户即使在正常年景的产量水平下其收入水平也仅够维持正常的生活生产需要。如果种植业保险的保障水平太低,这些农户即使购买了保险也难以满足正常的生产生活需要,这样必然会降低农户购买种植业保险的意愿。只有提高了政策性种植业保险的保障水平,才能有效地提高农户购买种植业保险的积极性。根据上文分析可知,在政策性种植业保险的保障水平为80%以上,基本可以满足保险经营所需要的大数法则和平均法则。

3.加大政府财政支持的力度,提高政府财政补贴标准。由于甘肃省自然灾害发作频繁,灾损率高。较高的种植业保险保障水平势必会提高植业保险的总投保费,与此同时,农民收入水平低下,没有足够的可支配收入来购买各种种植业保险险种。因此,应提高农户购买种植业保险的的政府财政补贴标准,减轻农户购买种植业保险的经济负担。根据上文分析可知,在政策性种植业保险的政府补贴标准不低于总投保费率的80%时,甘肃农户政策性种植业保险的投保率可达80%以上。

4.采取各种措施提高农民收入水平,增强他们自身的投保能力。首先,通过完善农村社会保障、加快农村金融发展、拓宽农民就业渠道等方式提高农民收入水平;其次,加大科技对种植业生产的贡献、加快土地流转和实现规模经营等方式提高农户从事种植业的生产经营收入;最后,加大对种植业生产经营的补贴力度,提高农民从事种植业生产经营的积极性。只有有效地提高农民收入水平,增强他们自身购买种植业保险的能力,才能够从根本上提高农户种植业保险的投保率,进而促进甘肃及我国西部地区政策性农业保险的可持续发展。

(本文是兰州商学院重点项目“小规模农户购买农业保险的影响因素分析——以甘肃省为例”(LZ201105)、甘肃省软科学计划项目“甘肃黄土高原区农业自然灾害救助保险体系研究”(1305ZCRA153)的科研成果)

作者单位:兰州商学院财税与公共管理学院