排污费征收与环境质量关系的实证研究——以江西省为例

2014-02-18罗军

○罗军

(江西财经大学产业经济研究院 江西 南昌 330013)

一、文献综述

针对排污费费征收是否能够改善环境质量,很多学者也给出了不同的看法。研究主要分为分为三种观点:第一种是认为我国的排污费制度有很多缺陷,比如:收费标准偏低、征收范围狭隘、征收刚性不足等等,不能真正改善环境质量,因此他们提出要将排污费制度换成排污税,排污税作为一种税务手段,能够弥补排污费的很多不足。第二种是认为单一的排污税不一定提高环境质量,排污税也有其自身的缺陷,比如:征收技术性很强、很难确定税目等等。第三种是认为排污费制度和排污税制度都有其自身的优点和缺点,应该客观地去分析其的利与弊,在不同时期要选择不同的手段,无论用什么手段都要尽量克服其缺陷。纵观一些文献,对于两者的关系的研究主要是基于定性分析,很少文献在实证方面对排污费征收对环境质量影响进行研究。基于以上分析,本文通过检验1990—2012年江西省排污费用和能源指标环境指标的长期动态关系、长期关系和动态关系进行实证研究,最后通过实证结论为江西省排污费政策取向提出相关政策建议。

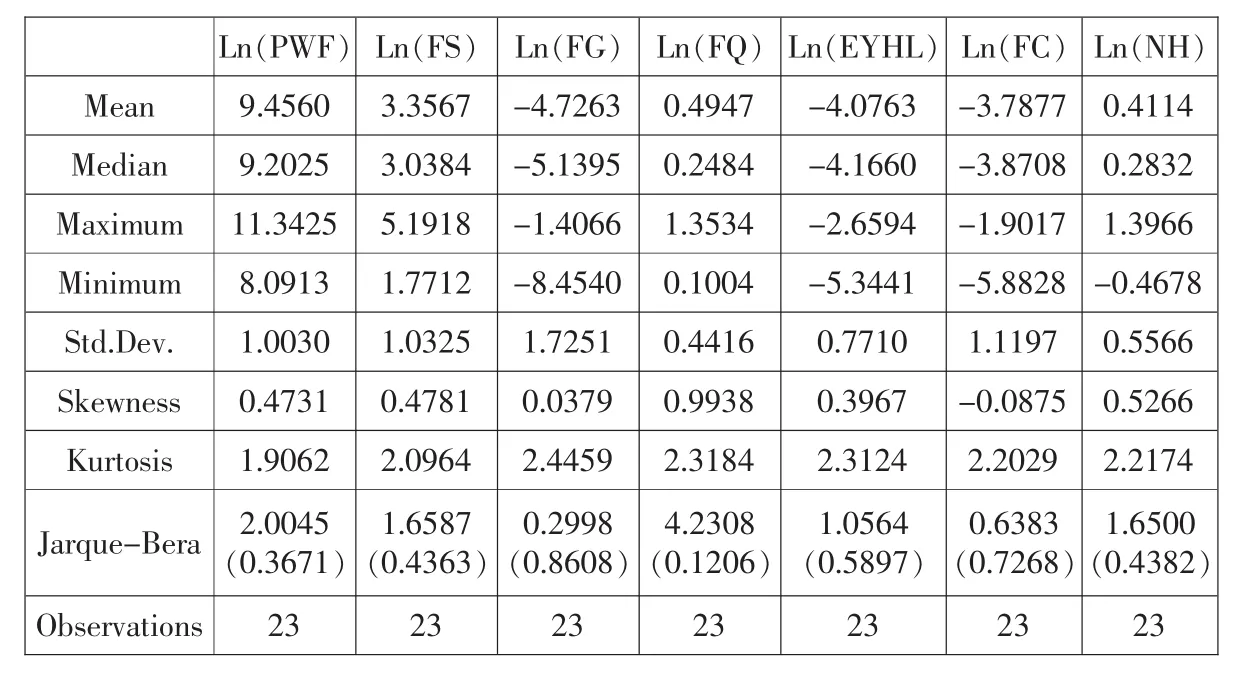

表1 变量的描述性统计

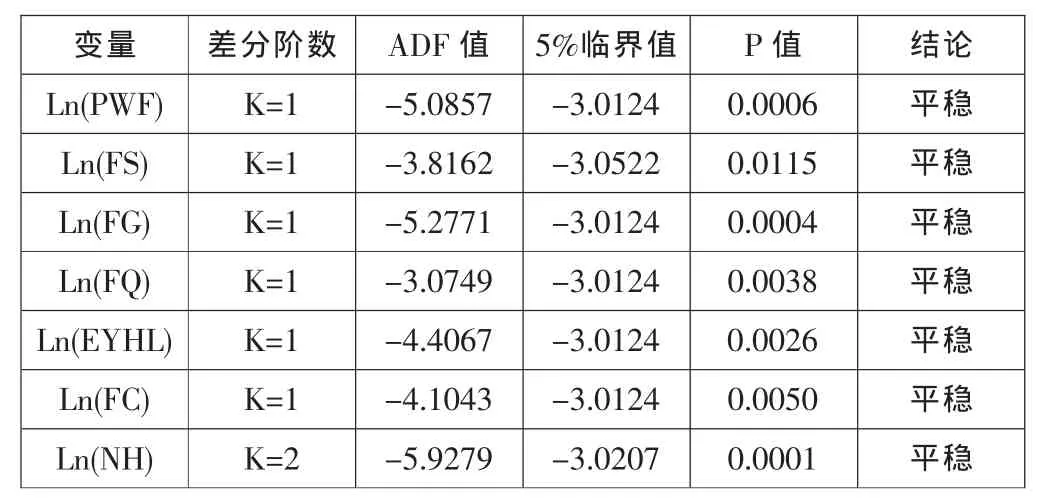

表2 ADF检验结果

二、计量方法和数据选取说明

1、计量方法的选取

影响环境质量的因素很多,而且影响因素之间的相互关系也很复杂,本文选择计量方法的思路是:(1)单位根检验,检验时间序列数据的平稳性;(2)进行Johansen协整检验,检验选取变量之间是否存在长期均衡关系;(3)格兰杰因果检验,检验排污费是否为引起能源及环境指标变化的原因;(4)建立VAR模型;(5)最优滞后阶数确定;(6)脉冲效应函数,检验排污费新生信息对环境指标的冲击效用。所有实证结果均由Eviews7.0得出。

2、数据选取说明

实现节能减排的效果,既要追求环境污染物减排,也要追求节约能源。环境污染减排的基本要求就是减少工业废水、工业废弃固、工业废气和二氧化硫的排放,节约能源的基本要求就是减少能源的消耗量。基于江西省的排污费征收对象主要是一些大中型工业企业和一些事业单位。有学者(吴昌南等,2012)对江西省经济增长与三废排放量做过研究,研究表明:江西省的EKC曲线与经典倒U型EKC曲线形态不同,除工业固体废物排放量以外,其他环境质量指标与人均GDP的演变轨迹呈U型+倒U型(N型)。因此,本文为了更加直观的研究排污费征收对环境质量的影响,以每单位的GDP的污染排放和能源消耗作为实证的指标。选用研究的时间段为1990—2012年,其中排污费和环境污染排放量的数据来自历年的《中国环境年鉴》,其它数据来源于历年《江西省统计年鉴》。为了避免数据由于年份的波动带来的异方差,本文对所有数据进行对数化处理。最终的描述性统计如下表1。

三、实证结果分析

1、单位根检验

由于可能存在虚假回归等问题,在对时间序列数据进行分析之前需要进行平稳性检验。本文使用ADF 方法对Ln(PWF)、Ln(FS)、Ln(FG)、Ln(FQ)、Ln(EYHL)、Ln(FC)和Ln(NH)进行单位根检验。检验结果如表2。

表2 的结果表明,Ln(FS)、Ln(FG)、Ln(FQ)、Ln(EYHL)、Ln(FC)和Ln(NH)在5%的显著水平下都是非平稳的,但是Ln(FS)、Ln(FG)、Ln(FQ)、Ln(EYHL)、Ln(FC)在一阶差分序列的在5%的显著水平下都是平稳的,Ln(NH)在二阶差分序列的在5%的显著水平下是平稳的。

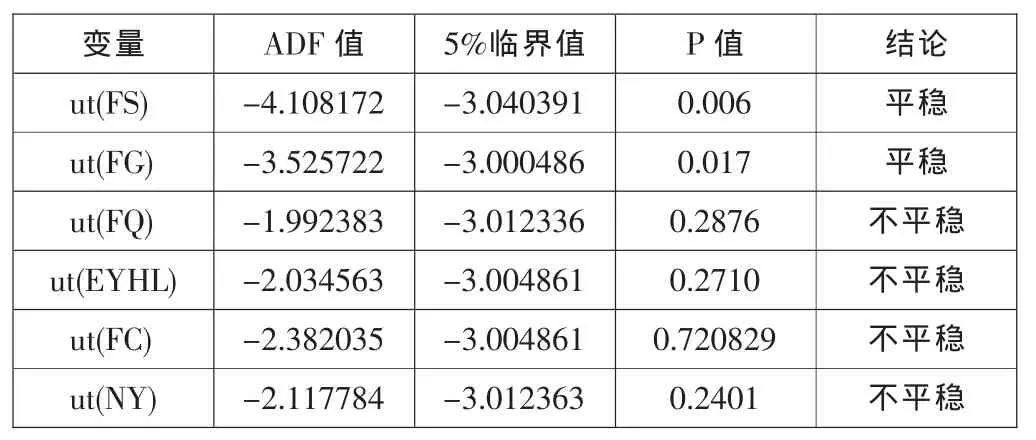

表3 残差项单位根检验结果

2、协整关系检验

本文采用E-G 两步法来检验变量之间的协整关系。首先对变量Ln (FS)、Ln (FG)、Ln (FQ)、Ln (EYHL)、Ln(FC)、Ln(NH)分别和Ln(PWF)做OLS 回归分析,得到残差项ut(FS)、ut(FG)、ut(FQ)、ut(EYHL)、ut(FC)和ut(NY)然后对每个模型的残差项进行单位根检验。检验结果如下表3。

表3 的结果表明,ut(FS)和ut(FG)在5%的显著水平下都是平稳的,而ut(FQ)、ut(EYHL)、ut(FC)和ut(NY)在5%的显著水平下都是非平稳的。说明排污费的征收和废水的排放量和废弃固体的排放量存在长期的协整关系,而与废气和二氧化硫、工业烟粉尘和能源不存在长期的协整关系。

3、格兰杰因果检验

根据恩格尔(Engle)和格兰杰(Granger)在1987年提出的协整理论,单整阶数相同的非平稳变量之间的线性组合可能是平稳变量。本文采用格兰杰因果检验,检验排污费是否为引起废水排放量和废弃固体排放量变化的原因。检验结果如下表4。

表4 格兰杰因果检验结果

表4 表明,在5%的显著水平下,对于原假设Ln(PWF)不是Ln(FS)的Granger 原因,其中显著性概率为0.0091,拒绝原假设,这也表明排污费的征收是引起工业废水的原因。对于Ln(FS) 不是Ln (PWF) 的Granger 原因,其中显著性概率为0.6053,通过原假设,说明工业废水不是引起排污费征收的原因。对于原假设Ln(PWF)不是Ln(FG)的Granger 原因,其中其中显著性概率为0.0161,拒绝原假设,这也表明排污费的征收是引起工业废弃固体的原因。Ln(FG)不是Ln(PWF)的Granger 原因,显著性概率为0.5877,通过原假设,说明工业废弃固体不是引起排污费征收的原因。

4、VAR方程的构造

通过构造VAR模型,对于这个方面的时间序列的变化关系进行估计,根据上述,通过估计得到如下1阶的VAR模型方程:

从以上的两个方程可以看出排污费在之后一期的情况下,与工业废水和工业固体废弃排放量存在长期的均衡负相关关系。排污费对数单位每提高一单位,每单位GDP中的工业废水工业废气工业固体废弃物对数单位分别降低8.55%和7.24%。

五、结论及政策建议

本文对排污费征收与环境质量之间的关系进行了实证分析与检验。从实证结果可以看出:因为排污费征收是环境规制中经济激励型的规制手段,排污费征收的征收对象主要是工业企业和事业单位,征收的范围也主要是污染排放物,超过某个既定标准征收的排污费,所以与能源的消耗不存在关系,与工业废气和二氧化硫的排放基本不存在关系,但是对工业废水和工业固体废弃物的排放起到抑制作用,不过抑制效果也不明显。从长期来看,排污费征收对工业废水和工业固体废弃物的排放,具有长期的协整关系,并抑制作用会越来越明显。总的来说,排污费制度是不能轻易舍弃的政策。接下来本文提出几点政策建议:第一,进一步提高污染的收费标准。长期以来,由于排污成本低、治污成本高,不少污染企业宁愿交罚款,也不愿意上马环保设备。在不影响企业竞争力的情况下,政府还应该进一步提高污染的收费标准,使其真正对企业采纳更清洁生产技术产生激励效果。尤其是如果要进一步促使污水类排污费和固体废物类排污费发挥作用,还需进一步提高这两类排污费的征收水平。第二,扩大排污费收费范围,将各种可能的污染源都纳入收费范围,并且试行提高费率,充分发挥排污费的减排效用。第三,实行差别排污费政策。建立适当差价比率,计费标准与治污减排成效挂钩的差别排污费政策。为了鼓励企业加大环保投入,新标准实行差别化、阶梯化机制,将排污浓度分为7个等级,污染物排放浓度越高,缴费越多。与此同时用收缴上来的高额排污费,建立奖励“资金池”,对主动减排、治污效果好的企业给予补贴。第四,国家层面应该加快完善了排污许可管理制度,实行排污许可管理的企业事业单位和其他生产经营者应当按照排污许可证载明的要求排放污染物。地方政府应该进一步细化排污费征收制度。积极与环境税对接,实行征收环境税的就不再征收排污费。

[1]王萌:我国排污费制度的局限性及其改革[J].税务研究,2009(7).

[2]谭光荣、李廷:环境税与环保税制体系的调整[J].财政理论与实践,2008(3).

[3]王鹏:论排污收费制度[A].2013中国环境科学学会学术年会论文集(第三卷)[C].2013.

[4]袁向华:排污费与排污税的比较研究[J].中国人口资源环境,2012(5).

[5]王敏、冯宗宪:排污税能够提高环境质量吗[J].中国人口资源环境,2012(7).

[6]吴昌南、刘俊仁:江西省经济增长与工业三废排放水平关系的实证研究[J].经济地理,2012(3).