天津市工业总产值增长趋势分析——基于A R I M A模型的拟合和预测

2014-02-18黄彩彩

○黄彩彩

(天津市科学技术信息研究所 天津 300074)

一、引言

自1978年改革开放以来,我国整体经济一直保持超高速增长,实际人均GDP年平均增长率达到9.0%,被世界誉为“中国奇迹”(林毅夫等,1994)。而自2008年国际金融危机以来,我国经济不免也受到国际整体经济形势的影响,增长速度有所下滑,至2012年经济增长率甚至首次低于8%(7.5%)。而在同一时期,天津经济增长却逆势上扬,一直保持强劲势头,维持在高于15%的水平,远超过全国平均水平,近几年其经济增长率连续实现全国各省市第一名。

是什么因素助推天津的经济增长呢?我们进一步把整体经济按照三个产业进行划分,分析相关数据可知天津的产业结构中工业所占比例很高,接近50%,而且这其中重工业的比例超过80%。既然工业对于天津整体经济如此重要,对其未来增长趋势进行分析和预测,可为进一步制定发展规划提供依据。然而,我市工业总产值无疑要受到多种因素的制约,并且各个不相同的因素之间又有可能保持着极其复杂的关系,因而,运用结构性因果模型对天津市工业总产值进行预测,一般难以达到较为理想的预测效果。再者,我市工业总产值序列为非平稳时间序列,对其进行建模拟合和预测不宜直接采用自回归(AR)、、移动平均(MA)或自回归移动平均(ARMA)模型分析。ARIMA(autoregressiveintegrated moving average model) 是由统计学家Box和Jenkins 提出的,又被称为B-J 模型(the Box-JenkinsModel),可用于非平稳时间序列预测。本文首先分析和整理了我市工业总产值月度数据,进一步建立了工业总产值的ARIMA模型,最后以此对我市工业总产值做出分析与预测,并提出相应的政策措施。本文所采用的我市工业总产值的月度数据的样本区间为1997—2013年。原始数据(以“亿元”为单位的天津市工业总产值) 来源于天津市统计信息网,使用分析软件为STATA12.0。

二、数据描述与趋势性、季节性调整

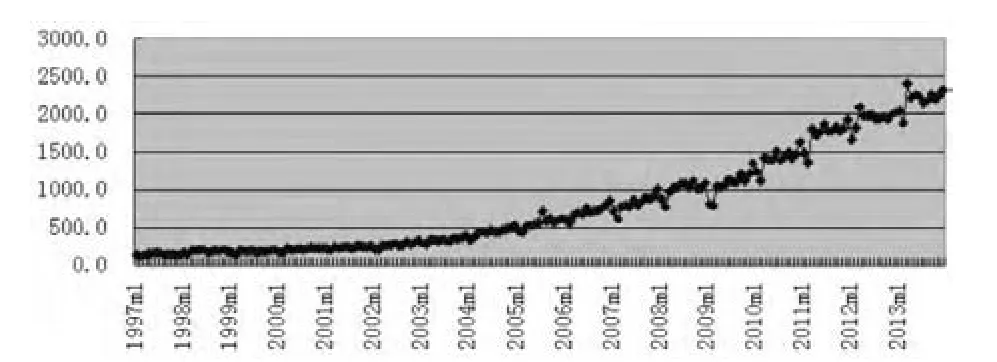

图1是我市工业总产值序列,1997年1月至2013年12月的时序图。该图显示我市工业总产值呈现不断上涨趋势,但波动的幅度逐渐加大,并且伴随有明显的季节波动。前者预示着可能有逐渐加大的异方差的存在,后者指出我们在数据建模前应对其进行季节调整。

图1 天津市工业总产值1997年1月—2013年12月 (单位:亿元)

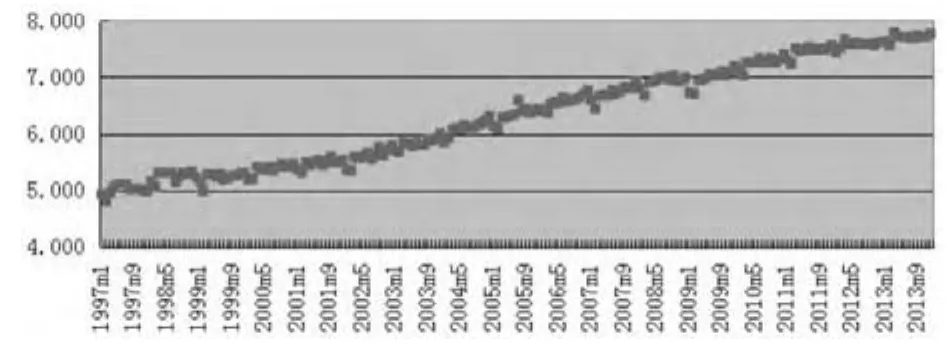

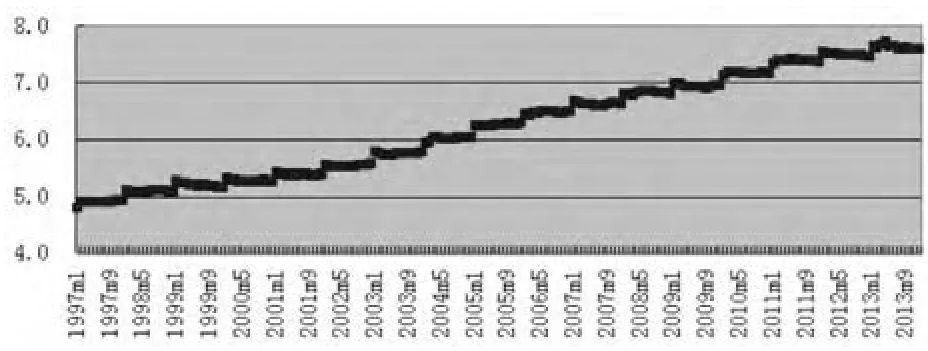

按照时间序列数据处理惯例,我们首先计算经济数据的对数值。这样做的理由是经济学家的研究发现很多经济时间序列数据,具有近似指数的增长速度,即时间序列长期而言趋向于平均每年以一定的百分率增长,如果这样的话,时间序列的对数就有近似于线性的增长速度。另一个理由是,许多时间序列数据的标准差近似于其水平成比例,即标准差可以使用时间序列水平值的百分率来表示,这时时间序列数据对数的标准差近似为常数(注:变量对数的变化近似于变量的比例变化,这一性质来源于L n函数的导数性质。)。一般来说,这一处理能在相当大的程度上缓解异方差造成的影响。由图3可见,天津市工业总产值时间序列的波动已经温和多了,这也表明,对数据进行取对数处理是有必要的。由于所使用的数据是月度数据,其不可避免的有月度本身的结构特点,为了使得月度本身不影响模型结果,所以我们下面将对数据进行去除月度特质的季节调整(注:季节调整的原意是对于季节数据要去除其季节因素,此处实际为去除月度结构因素。)。图4报告了经过月度的季节调整之后的数据图示,可以看出经过处理之后数据已经基本剔除了月度结果特征。

三、天津市工业总产值的ARIMA模型分析

1、单位根检验

经济建模的前提是时间序列必须是平稳的,因而,第一步需要对数据做单位根检验,而不是直接对数据水平量进行分析,从而为有关推论求得更可靠的统计分析依据。在对经过季节调整后的天津市工业总产值对数值时间序列和其差分下列给出单位根检验结果之后,依据所报告的统计量与其相应的临界值进行比较,原数列很可能存在单位根,即为I(1)时序数据。而对于差分序列可以明确的拒绝单位根的存在,即为I(0)时序数据。

2、ARIMA 模型中 p、q的确定

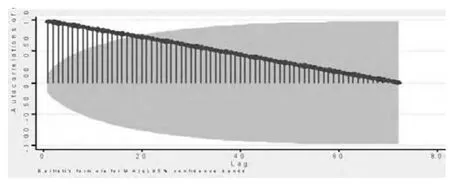

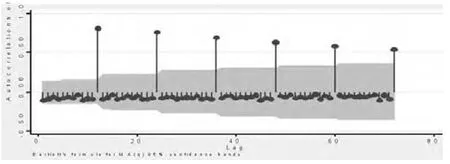

图4和图5分别展示了原数据序列的自相关图和差分以后时间序列的自相关图。图6和图7分别展示了原数据序列的偏相关图和差分以后时间序列的偏相关图。

对于ARIMA模型的阶数取决于该序列的自回归函数(ACF)和偏自回归函数(PACF)。我们所用差分序列的A C值和PAC值如下(表2)。

由相关图结合表1中,如果自相关值(AC)或偏相关值(PAC)在正、负2倍的估计标准差之间,则在显著水平为5%的情形下与0无显著区别。由此可知序列的P和Q按照最保险的方式,均取 11阶即可。至此,我们得到 ARIMA模型的(p,i,q)=(11,1,11)。

图2 天津市工业总产值的对数值1997年1月—2013年12月

图3 经过季节调整天津市工业总产值的对数值

图4 经过季节调整天津市工业总产值的对数值序列的自相关图

图5 经过季节调整天津市工业总产值的对数值差分序列的自相关图

图6 经过季节调整天津市工业总产值的对数值序列的偏相关图

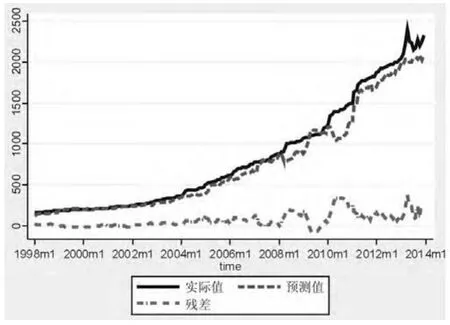

图8 天津市工业总产值ARIMA模型的拟合情况

四、天津市工业总产值的ARIMA模型预测与结果分析

1、模型预测

评价一个经济计量模型的效果,最重要的指标是它的预测。图8中展示了,我们模型的预测效果和实际值之间的差距。以最近的2013年为例,我们具体来看模型的预测力。

表2 2013年天津市工业总产值的实际值和预测值比较

在表2中可以看到,模型的预测力还是不错的,即使由于今年天津工业发展与国家经济大势不符,我们的简单模型还是能预测出超过90%比例的变化。

2、模型适用性和结果分析

是一种比较适用且预测精度较高的预测方法。AR、MA 模型假定,事物的变迁符合渐进特征,影响事物的因素在过去、当前和将来基本不变或变化较小,即事物的变迁遵循稳定与类推的法则。因此可根据序列的现有信息和确定趋势以预测未来信息。与此相反,ARIMA 模型将预测对象随时间t 的变化而生成的序列视为随机序列,即剔除个别源起偶发因素的观测值外,时间序列是一组依赖于时间的随机变量。虽然构成该时间序列的单个序列值具有不确定性,但是,整个序列的变迁所具有的规律,可用数学模型来近似。随机变量的依存关系或自相关性表明了预测对象发展的延续性,可以用时间序列的过去信息与当前信息预测未来信息。ARIMA 模型由于不需要对时间序列的发展模式作先验的假设,并且可反复识别与修改,直到获得相对理想的模型。因此,ARIMA 模型适合于我市工业总产值非平稳时间序列建模。