财务管理课程中“应收账款信用政策制定”的教学设计

2014-02-10张立华

张立华

财务管理课程中“应收账款信用政策制定”的教学设计

张立华

本文对应收账款信用政策这一教学内容进行了设计,并在教学过程中进行了实践,收到了较好的教学效果。

应收账款;信用政策;信用标准;现金折扣

在《财务管理》课程的教学中,应收账款管理的重要内容是信用政策的制定。关于应收账款的信用政策也就是要解决三个方面的问题:一是客户具备什么条件可以给予赊销;二是针对可以赊销的客户确定赊销期限;三是判断是否给客户提供现金折扣。在实务中,上述的后两个问题经常一同发生,即:给客户提供赊销期的同时,为了吸引顾客尽早付款,往往会提供现金折旧,而大多数教材中对这两个问题是分开讲述的,不便于学生理解和掌握。针对这一问题,笔者对应收账款信用政策这一内容进行了教学设计,发现与之前的教学相比,学生对应收账款信用政策的理解更为透彻了,对信用政策的选择也更加准确了。具体教学活动的设计如下:

一、采用问题式教学法引入教学内容

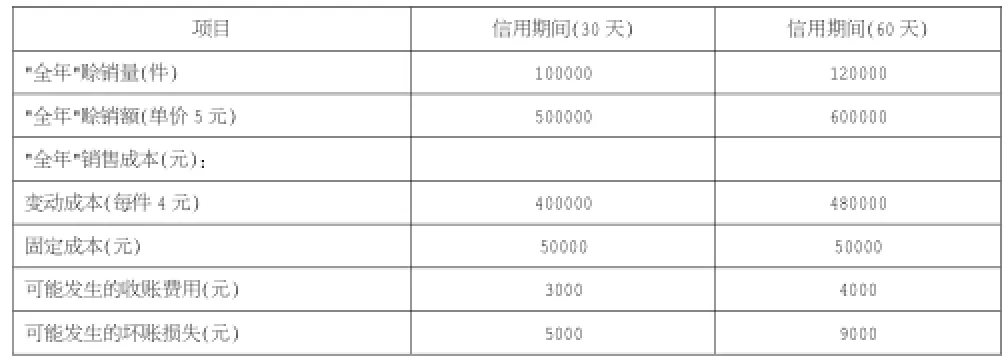

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。针对这一教学内容,笔者采用的是问题式教学法。首先给出一个小案例:蓝天公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算)将享受现金折扣优惠。因销售量增加,年平均存货水平从9000件上升到20000件,每件存货按变动成本4元计算。假设资本成本率为15%,一年按360天计算,其他有关数据如下表所示。

信用期决策数据

针对以上案例,提出如下问题:

问题一:应收账款产生的原因是什么?

问题二:应收账款的功能有哪些?

问题三:应收账款存在会有哪些成本?

前两个问题比较简单,学生很容易回答出来,第三个问题需要教师的提示和讲解。以上三个问题解决之后,可以给学生提出问题四:应收账款能给企业带来好的一面,但同时应收账款存在也会有大量的成本产生,企业应该如何处理这一矛盾呢?此时,教师可以引导学生说出“控制赊销的规模和赊销的期限”。为了控制赊销的规模和期限,应做好如下三个方面的工作:

首先,判断是否给予顾客赊销(信用标准);

其次,选择给予顾客的赊销期限(信用期间);

最后,判断是否给顾客提供现金折旧(现金折扣)。

上述三点正是应收账款信用政策的主要内容,而且这三方面的工作确定时也是按顺序进行的。其中,判断是否给予顾客赊销,应该用信用标准去判断,对这一内容教师可以选用启发式的教学法进行讲解,下面着重说明信用期间和现金折扣政策的确定方法。

二、运用增量法选择合适的信用政策

在用信用标准判断可以给予顾客赊销的情况下,接下来要做的就是判断给顾客多长的赊销期限以及是否提供现金折扣。大多数教材对信用期限和现金折扣政策的决策都是分开进行讲解的,不利于学生的理解和掌握,而实际工作中,这两个项目经常连带发生,所以,这两项工作可以放在一起用增量法来进行决策。所谓增量法,就是将新的信用政策与原有信用政策进行比较,确定其增加的收益、增加的成本,然后用增加的收益减去增加的成本,求出增加的税前收益,如果增加的税前收益大于0,则新的信用政策较优;如果增加的税前收益小于0,则原有的信用政策较优。

(一)计算增加的收益

在财务管理中,“收益”一词有多种理解,此时,要提醒学生注意,在应收账款信用政策中,“收益”是指边际贡献(制造业企业)或毛利(商业企业),那么,增加的收益就等于新政策的收益减去原政策的收益,即:

增加的收益=新政策的收益-原政策的收益=(新政策的赊销额-变动成本)-(原政策的赊销额-变动成本)

承前例,增加的收益计算如下:

增加的收益=(600000-480000)-(500000-400000)=20000(元)

上例是以制造业企业为例,如果是商业企业,则把上述公式中的“变动成本”替换为“商品进价”即可。

(二)计算增加的成本

1.增加的应收账款机会成本(应收账款占用资金的应计利息)

教师在举例解释应收账款机会成本的含义后,可以让学生理解应收账款机会成本的计算公式:

应收账款的机会成本=日赊销额×平均收现期×变动成本率×资本成本率

有了机会成本的计算公式,那么增加的机会成本就等于新政策的机会成本减去原政策的机会成本。承上例,具体计算如下:

上例中,由于新政策有50%的顾客能享受现金折扣,即在30天内付款,另外50%的顾客不享受现金折扣,即在60天付款,所以平均收现期需要用加权平均法计算如下:

50%×30+50%×60=45(天)

2.增加的收账费用

增加的收账费用等于新政策的收账费用减去原政策的收账费用,计算如下:

4000-3000=1000(元)

3.增加的坏账损失

增加的坏账损失等于新政策的坏账损失减去原政策的坏账损失,计算如下:

9000-5000=4000(元)

此处,应提醒学生注意:上例中直接给定了坏账损失的具体数额,直接相减即可。如果给定的是坏账损失占赊销额的比率,则应先分别用赊销额乘以坏账损失的比率,计算出新旧政策的坏账损失额,然后两者相减,求出增加的坏账损失金额。

4.增加的现金折扣成本

现金折扣成本是指为了鼓励顾客早日付款,而给予顾客付款数额方面的优惠。大多数学生在计算现金折扣成本时,只是死记公式,不能较好的理解现金折扣成本的实质含义,其实现金折扣就是在会计处理时记入“财务费用”的金额,这样解释之后,学生就不用死记硬背计算公式,计算过程也就容易多了,出错率也会明显下降。

现金折扣成本=赊销额×享受折扣的顾客比率×折扣百分比

承上例,增加的现金折扣成本计算如下:

增加的现金折扣成本 =600000×50%×0.8% -500000×0×0=2400(元)

计算完上述四项成本之后,可以给学生提出如下问题:上述四项是应收账款存在的直接成本,为了保证赊销规模,是否还会有一些间接成本发生增加呢?引导学生说出,还可能会有固定成本的增加、存货占用资金的机会成本增加等等。

5.增加的存货占用资金的机会成本

上例中,为了保证赊销规模,存货的水平由9000件增加到20000件,存货数量的增加势必增加资金的占用,因此还需考虑存货增加而多占资金所带来的影响,也就是需要计算存货占用资金的机会成本增加额,计算如下:

增加的存货占用资金的机会成本=(20000-9000)×4×15%=6600(元)

此时,要给学生解释为什么是乘以单位变动成本4元,而不是乘以单价5元。

6.增加的固定成本

为了保证扩大赊销所需要的产量,有时需要额外购买机器设备,此时,会引起机器设备的折旧等费用的增加,即为增加的固定成本。从上例的数据可知,新政策与原政策相比,固定成本没有增加。

此外,还可以考虑应付账款占用资金的机会成本增加额,当然这项内容可以根据学生接受能力的强弱选择是否讲解。

(三)计算增加的税前收益

在计算了增加的收益和增加的成本之后,即可计算增加的税前收益。

增加的税前收益=增加的收益-增加的成本=20000-(4000+1000+4000+2400+6600)=2000(元)

(四)决策

应收账款信用政策的决策原则是,若增加的税前收益大于0,则新方案较优;若增加的税前收益小于0,则原方案较优。

由以上计算结果可知,上例中增加的税前收益为2000元,大于0,所以新方案较优,即应将信用期放宽至60天并提供现金折扣。

以上是用增量法选择应收账款的信用政策,也可以选用总额法,即先分别计算出每一个方案的收益和成本,然后用每一个方案的收益减去其成本,计算出税前收益,最后比较各方案的税前收益大小来选择信用政策。

[1]李娜.财务管理案例教学课程设计,经济师,2010(5).

(作者单位:黑龙江农业经济职业学院)