我国造船企业汇率风险及其管理现状研究

——以广船国际为例

2014-02-10张陈

张陈

我国造船企业汇率风险及其管理现状研究

——以广船国际为例

张陈

人民币持续升值对中国的造船业产生了巨大的影响,汇率风险的应对和管理也成为造船企业面临的重要难题。本文以广船国际为例,分析我国造船企业面临的汇率风险及其对汇率风险进行管理的现状,从中得出结论:我国造船企业面临着很大的汇率风险,必须对汇率风险进行管理,但是由于市场不完善等原因,我国造船业汇率风险应对措施还不够完善。

造船企业;汇率风险;广船国际

一、引言

近年来,中国造船业在国际市场上的地位逐步提高,造船企业的产品主要是靠出口.由于美元在国际市场上的领导地位,我国造船企业商品船的出口价格主要以美元标价,并用美元结算。随着人民币的持续升值,以及汇率的频繁波动,汇率风险成为我国造船企业不得不予以重视的重要风险之一。

目前由于我国造船企业的发展壮大以及我国外汇体制改革的推进,再加上汇率波动的频繁性,汇率风险对造船企业的净利润和现金流量都会产生重大影响。因而我国造船企业必须加强自身的汇率风险防范意识,尽早做好准备,采取相关的措施来降低汇率风险给企业带来的负面影响。

二、我国造船行业面临的汇率风险

造船企业汇率风险一般可分为三种类型:折算风险、交易风险与经济风险。

折算风险又称会计风险,是指跨国公司在将其世界范围内的经营成果编制合并报表的过程中,由于交易发生日到折算日汇率可能会发生变化,使资产负债表上的相关项目发生变动的风险。

从广船国际2012年的财务报表中我们不难发现,广船国际有四家以外币注册的子公司需纳入合并财务报表的范围。其中有两家的注册地在广州,注册资本均为美元,此外还有两家境外子公司,分别是荣广发展有限公司和泛广发展有限公司,注册地均在香港,以港币注册。但是广船国际2010、2011、2012连续三年合并财务报表中外币报表折算差额都为0,说明广船国际所有纳入合并财务报表的子公司都是以人民币作为记账本位币,不存在折算风险。

交易风险是指在采用外币付款时,由于交易日期与实际的收款日期之间有一定的时间差,由于这个时间差内汇率的变化导致最终收到的现金与本来预计的现金之间有差额,这个差额就是由于交易风险产生的。

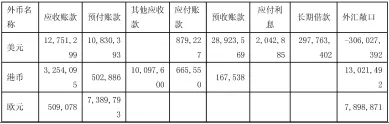

从广船国际2012年的财务报表中我们可以看到广船国际存在大量外币资产和外币负债,包括外币应收账款、预付账款、其他应收款、应付账款、预收账款、应付利息和长期借款等,其中外币涉及美元、港币和欧元,这些项目都会影响广船国际面临的外汇交易风险。2012年末广船国际影响外汇交易风险的项目具体如表1所示:

表1 2012年末广船国际外汇交易性风险敞口

从表1我们可以看出美元的外汇交易风险敞口为-3亿美元,港币的外汇交易风险敞口为1300万港币,欧元的外汇交易风险敞口为790万欧元,因而广船国际最大的风险敞口在美元。

经济风险是指因经济前景的不确定性,各经济实体在从事正常的经济活动时,蒙受经济损失的可能性。造船行业的经济风险是指由于汇率的变化导致企业的收益发生变化,在这一过程中很可能并未涉及到外汇交易。

近年来由于人民币的持续升值,使得广船国际的以美元标价的产品销售价格相对上涨,企业的市场竞争力明显减弱,获利能力也降低。

利用敏感性分析,考虑在其他条件不变的情况下,分析美元兑人民币汇率变动对2011年和2012年损益和权益的影响如表2。

在人民币持续升值的压力背景下,广船国际面临的外汇风险对其净利润和所有者权益的影响是不容忽视的。假设其他条件不变的情况下,2012年如果美元对人民币升值3%将会使当期净利润减少2670万元,使当期损益减少2670万元;2011年如果美元对人民币升值3%将会使当期净利润减少5760万元,使当期所有者权益减少5760万元。2012年的影响比2011年降低了3090万元,降低了53.65%。可见2012年的美元的汇率风险敞口比2011年减低了53.65%。

三、造船业汇率风险管理的现状

表2 美元汇率变动对广船国际2012年以及2011年损益和权益的影响

广船国际2012年财务报表披露了其面临的汇率风险,表明美元汇率变动对其影响甚大,并利用敏感性分析方法,测算了美元汇率每上升或是下降3%对当期损益和所有者权益的影响为2670万元,比上一年期末汇率变动的影响减少了3090万元,同比降低了53.65%。由以上数据可知,广船国际已经意识到了外汇风险对其影响的重要性,并采取了措施以减轻汇率波动对企业的影响。2012年广船国际财务报表披露企业的汇率风险主要来源于以外币计价的未来交易及已确认的外币资产和负债。公司以外币计价的交易主要是以美元结算。公司在新签合同时已考虑其影响,并已使用远期外汇合同及外币借款以降低风险。广船国际出口收入主要是以美元计价,为了降低外汇风险敞口,广船国际采用美元长期借款,用以匹配未来美元现金流入与流出。此外,为降低汇率风险对企业的影响,广船国际还采用了套期保值工具对未来的外币现金流量进行套期保值。广船国际2012年财务报表披露,2012年末公司尚未交割的美元远期结汇合约共18笔,金额23,303万美元,交割期最长至2015年7月17日,期末公允值收益为人民币2,263.85万元;年末无尚未交割的美元远期购汇合约。广船国际2012年比2011年美元汇率风险降低53.65%表明广船国际对汇率风险的影响更加重视,并采取积极的措施降低汇率风险对企业当期损益以及所有者权益的影响。

近几年人民币升值等汇率波动已对造船企业的产生了重大的影响,造船企业也纷纷开始采用汇率变动趋势分析、金融衍生工具等手段来减轻汇率变动对企业的影响,但目前仍存在以下问题:

第一,中国造船企业外汇风险意识逐渐增强但风险管理体系并不完善。近年来,人民币持续升值,造船企业都注意到了防范汇率风险的重要性,但是外汇风险管理的手段主要集中在外币借款以及外汇金融衍生工具的运用,并未形成完整的外汇风险管理体系。

第二,我国造船企业外汇风险管理还存在制度性障碍。我国外汇管理条例明确规定了我国的结售汇制度,使得我国造船企业外汇风险管理明显受到结售汇制度的约束。此外,由于我国外汇市场的组织体系并不健全,外汇市场的价格形成机制也不尽合理,再加上我国外汇市场交易的币种和交易的品种较少,这些都给我过造船企业外汇风险管理带来制度性的障碍。

第三,我国造船企业外汇风险管理范围仍需进一步完善。我国造船对会计风险和经济风险的重视程度还远远不够,但是这两类风险对企业的净利润和现金流量都会产生重大的影响,是外汇风险管理中不可忽视的一部分。我国造船企业要想求得发展与壮大,应当对这两类外汇风险给予足够的重视,对外汇风险进行全面的管理。

四、我国造船业汇率风险管理的对策建议

(一)灵活运用多种贸易操作方法进行外汇风险管理

贸易操作方法的运用存在一定的局限性,并不是造船企业想用就可以使用的。只有当造船企业处于有利的谈判地位、拥有话语权的时候,造船企业才能灵活运用多种贸易操作方法。运用多种贸易操作方法进行避险的过程实际上是交易双方利益博弈的过程。

(二)利用财务策略来进行风险管理

通过前面的分析,我们已经知道汇率风险将最终通过改变企业的资产负债和权益账面价值以及未来现金流量,造船企业应该加大利用财务手段来降低企业面对的外汇风险,应该对汇兑损益这一科目给予足够的重视,对汇率损益进行监控,当发现很可能有异常变化时,积极采取措施,以降低其对企业营运效益的影响。

(三)积极使用金融工具策略进行风险管理

远期结售汇是目前我国进出口企业规避汇率风险的主要手段,此项业务开办时间长,银行和企业均比较熟悉,通过远期结售汇业务,造船企业对于规避人民币汇率波动风险具有现实意义。

此外造船企业还要加强对外汇管理人才的培养和引进,建立企业外汇管理部门,将外汇风险管理的责任落实到实处,为建立汇率风险防范机制创造良好的内外部环境。

[1]倪庆东,倪勤.汇改以来我国外汇风险暴露的行业特征——基于深市行业指数的分析[J].金融理论与实践,2010(2): 60-63.

[2]张佳春,高杰.造船业汇率波动风险的应对措施[J].船舶工程,2006(6):67一70.

[3]赵星,王相宁.我国制造业上市企业的外汇风险暴露实证研究[J].中国科学技术大学学报,2013(9):762-768.

(作者单位:中南财经政法大学会计学院)