我国中小上市公司创新能力对经营绩效的影响

2014-02-08卞冉冉

卞冉冉

(重庆理工大学管理学院,重庆 400054)

企业作为创新的主体,对创新型国家的建设有着根本的影响。而作为现代社会经济体系中重要组成部分的中小企业,在创新中也发挥着突出的作用。自中小板上市公司正式推出以来,中小上市公司数量与日俱增,从2004年的38家迅速增至目前的703家,总市值远远超过4万亿元。9年时间内,中小上市公司取得了骄人的成绩。然而,中小企业由于个体偏小,社会上不少人把它们看作弱势群体,因此在获取各方面资源时面临诸多困难,从而导致装备落后、管理水平不高、人员素质文化偏低、资金不足、产品的质量和档次低劣等问题,最终难逃被取缔的厄运。这就需要我们加强中小企业创新能力的研究,寻找出适合我国中小企业发展的道路。

一、中小上市公司创新能力的构成

创新是一个过程,企业首先从内、外部环境中获取信息、资源、技术,并将其整合起来产生创新点,通过资源的再组合最终将创新点转化为市场上有价值的产品。所以说,企业创新能力并不是单方面创新的能力,而是集技术、管理、制度及市场营销等一系列创新的能力。基于此,本文将技术创新能力、管理创新能力、制度创新能力及营销创新能力作为中小企业创新能力的构成要素。

第一,技术创新能力。技术创新能力是指与技术有关的一系列能力的总和,包括新技术的研发、应用及推广等,是围绕着技术而开展的一系列活动。其终极目的是将科技成果转化为产品,投放到市场中,进而转变为实实在在的效益。

第二,管理创新能力。管理创新能力主要依靠管理人才所掌握的系统理论,辅以运用创新型的手段创造出一种更为高效率的资源整合方式,以达到降低成本,提高企业效率,最大化的实现企业目标的目的。

第三,制度创新能力。企业制度是为了实现企业的既定目标,而制定的一系列行为规范的总称。制度创新是指通过修改和完善现有的规章制度,可以更为合理地配置企业中的各要素,以使其效能发挥出最大的能量。

第四,营销创新能力。营销创新是指根据市场需求的变化趋势,不断形成新的营销观念,来选择潜在的市场机会。营销创新首先应调研最新的市场信息,选择出目标市场,进行市场定位,通过恰当的营销策略创造市场需求,最后实现企业的持续发展。

二、中小上市公司创新能力对经营绩效的影响要素

本文将主要依照上述的4个构成要素,分别对企业经营绩效的影响进行一一阐释。

第一,技术创新能力对企业经营绩效的作用主要通过技术间断、市场扩张、企业成熟这3个阶段来发挥。在技术间断阶段,企业将新研发出的技术赋予到产品上,并将其在市场上进行推广,新产品会迅速吸引到原有消费者,从而促使产品销量的小幅上涨,推动企业收益的缓慢增长;在市场扩张阶段,企业的核心竞争力已逐步形成,这一阶段的产品在市场中的占有率逐渐提高,企业绩效增长显著;在企业成熟时期,如果企业继续开发出技术的新工艺,那么产品的市场占有率仍持续增长。然而,如果企业在这一阶段的技术停滞不前,那么企业将会逐步丧失在同行业的领先优势。

第二,管理创新能力对经营绩效的作用表现在以下两方面。一方面是企业内部的管理创新,主要是修补内部出现的管理缺陷,如重新梳理企业的业务流程,及时解决冗余的流程,为企业注入新的活力,最终实现提升经营效率的目的;另一方面是企业外部的管理创新,用于响应企业内部环境的变化。如当企业内部的经营效率达到一定高度的时候,企业就会逐步增强外界对于本企业正统性的认可,这有利于企业获取资源、开拓市场,从而推动企业绩效的增加。

第三,企业制度创新就是为企业寻求到最合理的制度。这主要从两个角度来阐释。一是从企业产权结构的研究角度来看,产权结构的合理配置不仅可以增大对经理层的监督力度,同时激发股东多关注企业的经营活动,积极采取措施来提高企业的经营绩效。二是从企业激励机制的研究视角来看,合理的制度能够对企业的利益相关者起到一定的激励作用,将其紧密地联系在一起,从而增强企业的凝聚力,以实现经营绩效的最大化。

第四,营销创新是企业一种重要的外部创新,它可以为企业更好地管理和服务外部市场。其主要有两方面作用:一方面,通过创新的营销手段,可以提升消费者对于产品的良好体验,从而增强消费者的购买意愿,进而提高销量,扩大市场份额;另一方面,通过营销创新可以把相关的产品信息渗透到竞争对手的消费群体中,抢占竞争对手的市场份额,从而达到提高企业绩效的作用。

三、中小上市公司创新能力对经营绩效的影响分析

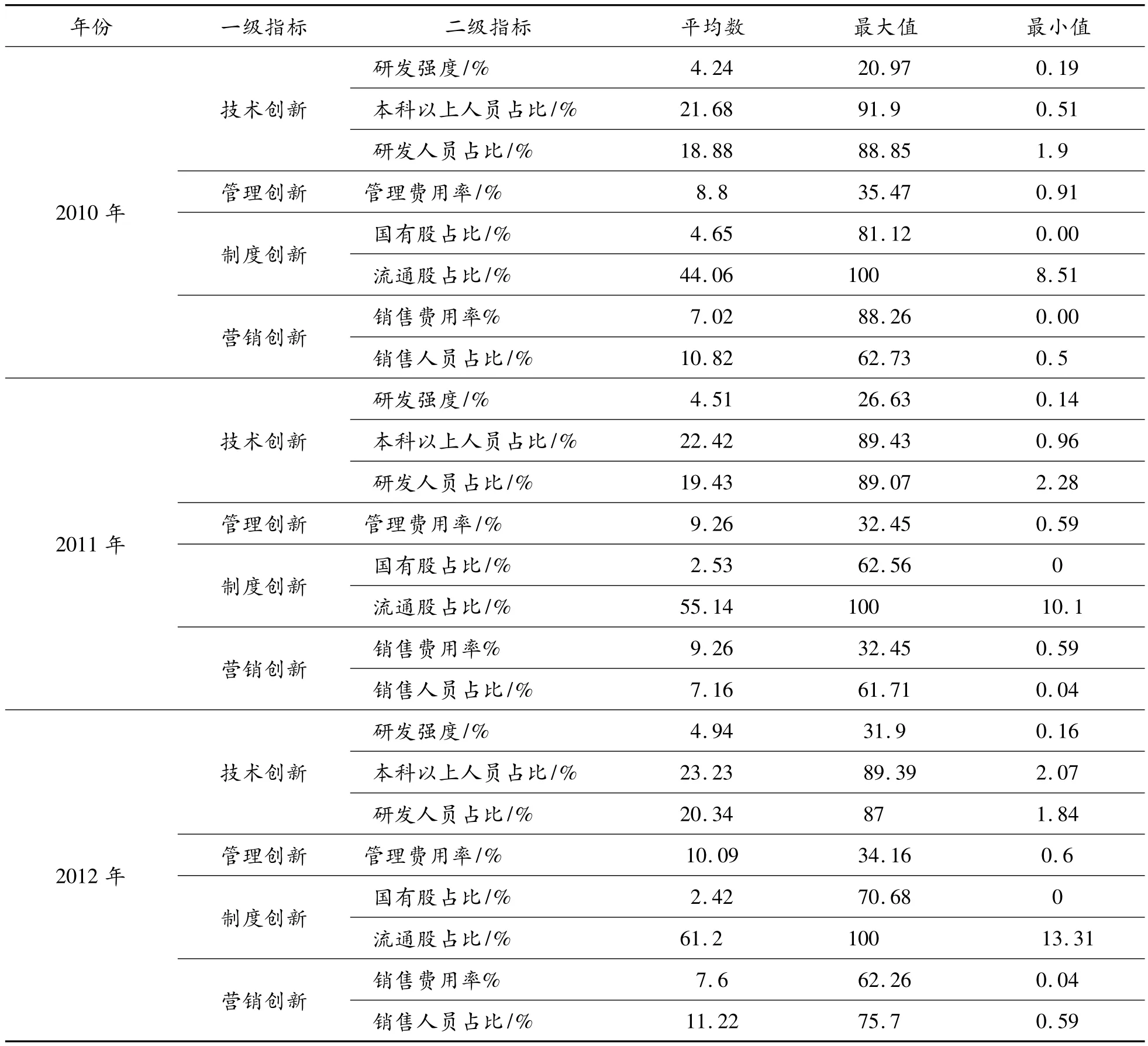

根据以上对中小企业创新能力的构成以及创新能力对经营绩效影响途径的分析,本文选用了研发强度、研发人员占比、本科以上人员占比、管理费用率、国有股和流通股占比、销售费用率及销售人员占比来分析企业的创新情况,选择总资产净利润率以及总资产增长率来反映中小企业经营绩效。本文选取2010—2012年276家中小上市公司的财务报表数据进行分析,数据主要来源为国泰安数据库、热股金融界以及巨潮咨询网。

(一)技术创新能力对经营绩效的影响

企业研发强度是衡量一个企业技术创新的重要指标。从表1看出,2010—2012年中小上市公司的平均研发强度呈逐年上升的趋势:2010年平均研发强度为4.24,2011年平均研发强度为4.51,2012年平均研发强度为4.94。由此看出,近几年我国中小上市公司一直在加大研究开发的投入。

同时,人才的数量与质量也是决定企业创新能力的重要因素。由表1可知,中小上市公司平均本科以上比例在2010—2012年呈持续增长的状态,样本企业本科以上人员比例平均都在20%以上,说明中小上市公司对人员素质的重视程度也在不断加深。另外,在本文选取的三年共276家样本企业中,2010年研发人员比例在10%以下的有76家企业,有200家企业的研发人员比例在10%以上,约占样本企业数72.8%;2011年研发人员比例在10%以下的有58家企业,有218家企业在10%以上,约占样本企业数79%;2012年研发人员比例在10%以下的有51家企业,有225家企业在10%以上,约占样本企业数81.5%。由此说明企业已经意识到研发人员对企业创新的重要性,增加了企业研发人员的比例。

表1 我国样本中小上市公司创新能力的描述性统计

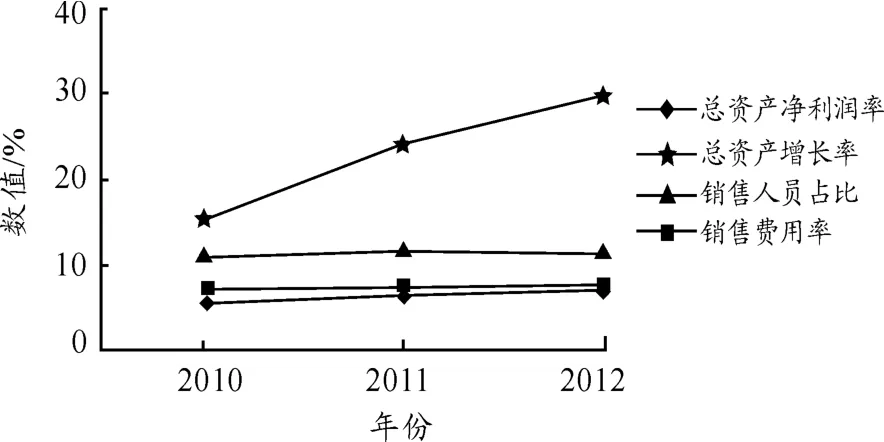

由图1看出,近三年的样本企业的研发强度、研发人员占比及本科以上人数占比都在不断攀升,企业的盈利能力和发展能力也呈现出上升趋势,两者走势基本一致,说明技术创新能力对经营绩效具有促进作用。

图1 技术创新能力与经营绩效的走势图

(二)管理创新能力对经营绩效的影响

管理费用反映企业管理和组织生产经营活动所发生的各项费用,代表企业内部运营管理的努力程度。由表1可知,2010年的管理费用率为8.8%,2011年的管理费用率为9.26%,2012年的管理费用率为10.09%,呈上升趋势,表明中小上市公司样本企业的内部运营效率持续提升。同时由图2可知,中小上市公司的管理创新对经营绩效的促进作用。以2012年为例,对276家中小上市公司的统计分析得出管理费用率小于5%的企业平均总资产净利润率为5.98%,平均总资产增长率为17.95%;管理费用率在5% ~10%的企业平均总资产净利润率为8.39%,平均总资产增长率为29.53%;研发强度大于10%的企业平均总资产净利润率为7.78%,平均总资产增长率为40.96%,整体上可以看出研发强度较强的企业平均业绩绩效也较高。

图2 管理费用率与经营绩效的关系图

(三)制度创新能力对经营绩效的影响

企业的产权结构反映出企业制度创新的一个侧面,合理的产权制度创新能够从根源上提高资源的配置效率,同时也为其它方面的创新奠定了制度基础。由表1可知,国有股占比整体较低,并呈现明显的下降趋势,流通股占比较高,并呈现上升趋势。一般认为,在相同情况下,非国有控股比国有控股更为高效,因而这种现状有利于提高企业在创新活动方面的活力。由图3可知,国有股下降、流通股上升时,总资产利润率及增长率在上升,说明制度创新对于企业的经营绩效产生了积极的影响。

图3 制度创新能力与经营绩效的走势图

(四)营销创新能力对经营绩效的影响

从表1可知,近三年中小上市公司在提升生产能力的同时也不断增强市场营销的能力。2010年销售人员比例为10.82%,2011年为11.45%,2012年为11.22%,其中2011年较2010年有较大幅度的提高,虽2012年略有下降,但整体呈现的是上升的趋势。同时,中小上市企业的平均销售费用率2010年是7.02%,2011年是7.16%,2012年是7.6%,呈上升趋势,说明中小上市企业在通过增加销售投入不断努力提升企业营销能力。由图4可以看出,营销能力的提升,也带动了经营绩效的上升。

图4 市场营销创新能力与经营绩效的走势图

近三年,市场环境竞争激烈,企业创新越来越受到中小上市公司的重视,并不断增加创新方面的投入,资源配置方面的偏重以及政策方面的倾斜,使得中小上市公司的创新能力均出现了逐步增强的趋势。与此同时,中小上市企业在这三年中的经营业绩的发展趋势与前述企业创新能力的发展趋势相同,大体上呈上升的趋势,说明中小上市企业的创新活动对经营绩效存在一定的促进作用。

四、提升中小上市企业创新能力的途径探讨

本文通过理论阐述以及描述性统计分析得出创新能力对于促进中小上市公司绩效的增长有着重要意义,只有不断提升创新能力,企业才能经受住日益激烈的市场竞争的考验,最终实现企业健康、长久的发展。然而,在提升创新能力的过程中也存在诸如技术创新能力不足、管理不完善、缺乏高新技术人才及不合理的企业制度等问题。根据本文的研究思路和相关的分析结果,将从宏观与微观两方面入手,寻找出提升中小企业创新能力的途径。

(一)宏观层面——从政府的角度

1.政府应积极提供相应的政策支持企业创新

根据不同地区的经济发展现状,政府部门应制定详细的扶持目标和具体措施,如建立健全信用担保制度、设立扶持企业开发的财政资金等有利于激发企业积极创新的政策,以此来引导企业走上自主创新的道路,促使企业逐步成为真正的创新主体。同时,政府还应当努力营造一个公平、公正和公开的市场秩序,为各个企业进入市场提供一个良好的竞争环境。

2.政府应加快推进“产学研”合作模式的建立

由于企业和高校处于不同的分支机构,这就导致企业无法有效利用高校、科研机构拥有的较为丰富的专业技术、人才资源,此时就需要政府加大组织协调力度,加快推进“产学研”合作模式的建立。该合作模式的建立可以将企业所拥有的市场、资金等资源与高校、科研机构所拥有的人才、技术等优势进行有效地整合,缩短企业的研发周期,降低企业的创新风险。

(二)微观层面——从企业的角度

1.企业应加强培养高科技人才

人才是推动企业和社会发展的第一要素,是企业发展的根本动力。生产中的各要素都受到人才的支配,比如研发能力、制度理念、生产方式等,从而影响企业的创新能力。因此各中小上市公司应高度重视和实施人才开发战略,积极出台安居工程、科研启动经费等优惠政策吸引外部人才,同时也要通过内部培训培养自己所需人才。

2.企业应加强创新理念

企业创新要想持久,企业内部就必须要产生员工共同支持的创新动力,而创新理念在这个过程中就起到了催化剂的作用。在面临日益复杂的市场环境时,企业如果没有树立牢固的创新理念,就无法将创新能力战略放到制高点,终究会因此而遭到淘汰。因此,企业应加强创新理念,激发和培养企业内部成员的创新积极性就成为提升企业创新能力的重中之重。

3.企业应加强与外部的合作

企业与外部的合作主要包括企业与企业,企业与高校、科研机构,企业与政府的合作。企业与企业的合作交流有利于企业掌握最新的行业动态,追踪市场和竞争对手的变化,以此来优化和调整企业内部的组织结构,从而提高企业竞争力;企业与高校、科研机构的合作不仅有利于企业借助高校、科研机构的技术、设备资源,同时还有利于企业招聘到高素质人才;企业与政府的合作有利于企业争取较好的外部环境,为其发展提供坚实的外部依靠。

[1]Bernadin,Simerly R.An Empirical Examination of the Relationship between Management and Corporate Social Performance[J].International journal of Management,2003,20(3):353 -359.

[2]周亚虹,许玲丽.民营企业R&D投入对企业业绩的影响[J].财经研究,2007(7):101-112.

[3]陈志辉.中小企业家人力资本与绩效关系实证分析[J].科学学与科学技术管理,2006(7).

[4]周丽华.甘肃省上市公司创新能力与绩效关系的实证研究[D].兰州:兰州大学,2012.

[5]刘立.创新型企业及其成长[M].北京:科学出版社,2010:3-8.

[6]何鹏.我国中小企业创新力研究——基于成长的研究视角[D].长沙:中南大学,2006.

[7]王慧,蔡春凤,李印海.基于FNN的高新技术企业技术创新项目风险评价研究[J].科技管理研究,2010(22).

(责任编辑 代 应)