我国制造业全要素生产率分析

——基于创业板上市公司的数据

2014-02-07裴蓉花

●裴蓉花

创业板作为主板市场的补充,可以为那些尚不满足主板上市条件但具有高成长性的中小企业提供融资渠道。特别是对于科技型中小企业,创业板的设立可以帮助其克服发展中遇到的资金瓶颈,实现快速成长,进而可以发挥示范效应,激发更多中小企业进行技术创新与商业模式创新的积极性,推动我国高新技术产业发展与经济发展方式的转型升级,为我国产业结构调整和创新型国家建设奠定坚实的基础。

一、创业板制造业概况

创业板制造业上市公司是指经过申请和批准,在我国深圳证券交易所创业板市场上发行和流通的,并接受我国创业板市场制度约束和评价的所有制造业的公司的总称。创业板制造业上市公司不同于高污染、高耗能的低端制造业公司,它们具有公司规模小、科技含量高、成长性好、发展潜力大等特点,而且创业板制造业上市公司大多为新兴产业方向,承载着将我国“由制造业大国转变为制造业强国”的历史重任。

根据国泰安,巨灵数据库统计相关数据,截至2014年1月29日,一共有38 3家公司成功登陆我国创业板市场,其中一共有24 8家公司是制造业公司,占比64.75%,这充分体现了我国作为世界第一大制造业主体的地位。

1.创业板制造业上市公司数量不断扩大。各个年度末在创业板上市的制造业公司数量在所有创业板上市公司的总量中均占有较大比重,分别为62.9%、66.9%、67.6%、65.7%、65.7%,均超过了60%,在2011年末达到顶峰,在我国创业板市场上市的制造业公司共有19 0家,占所有在我国创业板市场上市的公司总数的67.6%。2013年没有首发上市的创业板公司,2014年,创业板上市公司38 3家,创业板制造业上市公司24 8家,占比64.7%。

2.创业板制造业上市公司的二级行业分布较为广泛。根据我国证监会的行业划分标准,在创业板制造业上市公司的二级行业中,数量最多的是代表制造业“朝阳”产业的机器、设备、仪表类制造公司,其次是电子类制造公司;而食品、饮料、造纸、印刷类制造公司等制造业的“夕阳”产业以及其他类制造公司在创业板市场中数量较少。这充分表明,我国创业板市场对于上市公司“高科技含量、高成长性”的选择标准。

3.创业板制造业上市公司分布地区较为集中。根据国家统计局在2003年发布的区域划分标准,将我国大陆地区依据地理位置的不同以及经济发展水平的差异划分为东、中、西部地区。其中,东部地区包含长三角、珠三角以及沿海地区,这些地区是我国经济最为发达的地区。得益于东部地区开放、包容的市场环境,一大批高科技含量、自主创新型的企业在东部地区蓬勃发展,这些企业符合我国创业板市场的上市要求,发展潜力巨大。

二、创业板制造业上市公司经营现状分析

1.创业板制造业上市公司的总体规模较小,而且规模差距较显著。从2013年年报中发现在创业板制造业上市公司的资产规模均值为13 319 24 619元,其他行业均值为14 67 9449 62元,制造业上市公司规模较小。创业板制造业上市公司中南都电源的资产总额达到423 18 647 47.79元,而排名最后的是汇中股份,其资产额为2218 7012 2.7元,占神州泰岳股份有限公司的19.07%。由此可以看出,我国创业板上市公司之间的规模差异是十分显著的。

2.创业板制造业上市公司业绩下滑较为明显。经过统计2009年首发上市的22家创业板制造业上市公司在2009—2013年销售净利率情况,发现只有6家上市公司2013年的销售净利率高于2009年的水平,而其他16家上市公司的盈利水平呈现下降趋势,特别是天宝光电和宝德股份,自上市以来业绩一路下滑,2012和2013年销售净利率均为负,分别比2009年下降了0.89和0.54。而业绩上升的6家公司中,幅度最大的是机器人,但销售净利率也仅仅提高了0.04,说明创业板制造业上市公司的业绩普遍下滑。

3.创业板制造业上市公司的发展能力相对其它二级行业较差。本文整理了2014年2月之前在创业板上市的38 3家公司的年报,对主营业务增长率和净利润增长率进行排名,其中进入主营业务收入增长率前10的制造业公司有4家,进入净利润增长率排名前十的制造业公司有5家。此外,24 8家创业板制造业上市公司的主营业务收入增长率的平均值为17.1%,净利润增长率平均值为12 2.83%;其余的13 5家创业板其它二级行业上市公司的主营业务收入增长率的平均值为49.02%,净利润增长率平均值为68 5.3%。

三、创业板制造业上市公司全要素生产率分析

1.全要素生产率计算模型。选择基于DEA 的Malmquist 指数方法(M 指数),研究产出导向的全要素生产率。将TFP 分解为技术效率(Effch)和技术进步(Techch)两部分,其中Effch 大于1 说明技术效率得到改善,Techch 大于1 代表技术的进步。而技术效率有可以表示为纯技术效率(Pech)和规模效率(Sech)的乘积,其中纯技术效率反映在目前条件下决策单元对于技术的投入产出效率,规模效率则用于衡量决策单元是否处于最佳规模。以下是以每一个制造业行业为决策单元全要素生产率及分解公式。

2.指标选取与数据来源。本文从2011年之前在创业板上市的19 0家制造业公司中,选择财务数据齐全的公司,基于数据的可得性,选取2010-2013这4年的数据,数据来源于公司的财务报表。

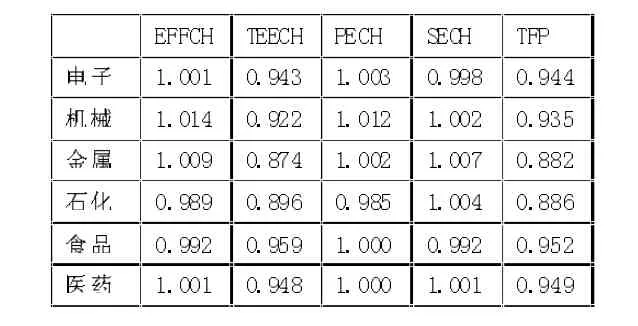

3.全要素生产率的测算与分析。从2010-2013年的平均值来看,六类行业的M指数均小于1,即生产率呈下降趋势,反映出创业板制造业上市公司的可持续发展能力不强。其中,食品制造业的全要素生产率平均增长率的下降幅度最小,为2.1%,金属非金属制造业的下降幅度最大,达到25.9%。从变化趋势来看,2010-2013年间,食品行业的变动幅度最大,电子、机械、石化、医药的变化幅度和方向基本一致,金属非金属行业的变化方向与其他行业相反。

表1 投入产出指标

表2 不同类型样本公司全要素生产率及分解

图1 细分行业Ma l mq u i s t指数变化趋势

通过上节的分析可以得出,技术效率是创业板制造业上市公司全要素生产率增长的主要因素。按照细分行业来看,同样符合这一结论,六类行业技术进步均小于技术效率。电子、机械、金属非金属、医药行业的技术效率大于1,食品和石化行业的效率损失就比较严重,技术利用程度较低,资源配置方面存在问题。

六类行业的技术进步指数均小于1且波动幅度较大,表明各行业都存在技术退步的现象,投入或产出质量的下降可能是出现以上情况的原因。大多数行业的技术进步需要依靠引进先进设备,增加固定资产,然而,对引进技术的消化吸收能力不足,制约了上市公司的自我创新。其中,食品、电子、医药行业的技术退步程度较低,这些行业属于高技术行业,研发能力较强,创新环境相对较好。机械、金属、石化行业存在较为严重的技术退步,产品的科技含量低,创新投入少,缺乏高素质人才,一味注重引进而忽略了进一步的研发。

四、政策建议

我国制造业的发展模式迫切需要调整。一方面要合理调整行业结构,优化资源配置,促进劳动和资本要素向高生产率增长率的行业流动。另一方面从技术水平和规模经济两方面提高制造业的整体效率。

1.低技术行业“规模化”。“规模化”的含义不仅包括行业生产规模的扩大,还要求产品、组织结构的优化。首先要大力发展具有龙头作用的现代化企业,增加集群效应;其次,加大精深加工产品的比重,实现产业链的横向和纵向延伸;同时应用信息技术、新材料,建立新的商业模式,降低生产交易成本,拓宽市场销售渠道。

2.高新技术行业“示范化”。从长期来看,要逐步提高高新技术行业在整个制造业中的比重,并充分发挥对中低技术行业的示范作用。加快研发,实现高端技术和关键项目的率先突破,支持高新技术成果产业化;进一步推进生物、现代中医药技术、信息等高新技术产业发展;充分利用商业银行贷款和资本市场融资,获得有保障的金融支持。

[1]李洪伟.我国高技术产业全要素生产率分析——基于三阶段Malmquist指数方法[J].技术经济与管理研究,2013(8)

[2]王姗姗,屈小娥.技术进步、技术效率与制造业全要素能源效率——基于Malmquist指数的实证研究[J].山西财经大学学报,2011(2)

[3]宫俊涛,孙林岩.中国制造业省际全要素生产率变动分析——基于非参数Malmquist指数方法[J].数量经济技术经济研究,2008(4)

[4]袁天天,石奇.环境约束下的中国制造业全要素生产率及其影响因素研究—基于经济转型期的经验研究[J].武汉理工大学学报,2012(6)