刍议企业集团会计集中核算

2014-01-25山东兴华建设集团有限公司李宝梅

山东兴华建设集团有限公司 李宝梅

一、引言

随着企业发展的日渐完善,国内外的大型企业集团都针对其内部管理方式进行了改变和重新设计。其中,最为显著的一点是建立了会计集中核算模式。通过建立结算中心,实施会计委派等,有效解决了企业集团与各下属单位之间的会计信息不对称问题,会计信息的及时性与可靠性均获得了大幅提高,同时,企业集团内部管理的深度与宽度,也得到了有效扩展。目前,会计集中核算这一模式已成为国内外大型企业集团的一种重要的财务管理方式,并成为我国集团型企业财务管理的一种未来发展方向。

二、企业集团会计集中核算的具体运作方式及层级

(一)企业集团会计集中核算的具体运作方式

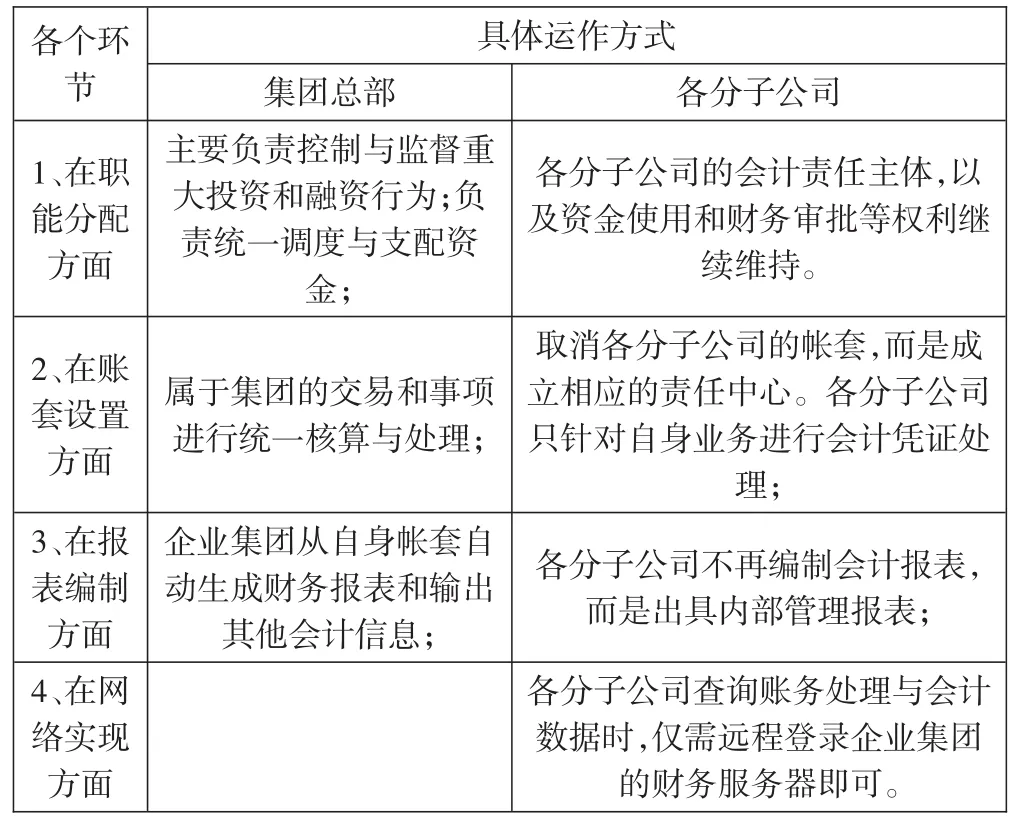

为了防范资金分散核算所带来的各类潜在问题,我国企业集团可以采取建立结算中心,实行会计集中核算的管理模式。该模式主要是针对资金的前期计划与使用,以及控制与稽核等全过程的一种集中式管理,而并非是简单的将资金进行集中管理与核算。具体参见表2-1。

表2-1 企业集团会计集中核算的具体运作方式

(二)企业集团会计集中核算的层级

目前,我国企业集团的会计集中核算的层级由三个层级构成,分别是财务决策层、财务管理层、财务核算层。其中,财务决策层主要利用其它两个层级的会计信息,并对其加以分析和利用,以服务于企业集团的管理决策;财务管理层主要是利用预算管理、业绩评价等手段,进行资金管理、资产管理,以及成本管理;会计核算层是三个层级中最基础的层级,主要负责为财务管理层与决策层提供基本的会计数据与各类会计信息。

三、我国企业集团会计集中核算模式

(一)一级集中核算模式

一级集中核算模式即实行企业集团一级核算。该模式主要采取B/S架构。在这种结构下,用户工作界面可以通过IE浏览器或其他浏览器予以实现。无论是企业集团还是各分子公司,所有数据的存储、查询、处理等都依托于集团总部数据中心。其他分部查询会计信息与处理业务时可通过网络连接至集团总部的数据中心进行统一操作。一级集中核算模式具有鲜明的优缺点。详见表3-1。

表3-1 一级集中核算模式的优缺点

(二)分级集中核算模式

该模式下,除了在集团总部建立数据中心,设立一级核算中心之外,在一级分子公司内还建立各自的数据中心,设立二级核算中心。各一级分子公司查询数据和处理业务等均可在二级核算中心执行。至于集团企业的二级分子公司则利用B/S网络连接至二级核算中心予以具体操作。企业集团查询各下属单位的会计数据时,均统一在一级核算中心进行。一、二级数据中心的财务信息数据保持同步。详见下图。

分级集中核算模式除了具备一级集中核算模式的主要优点之外,财务系统的应用灵活性较强,能够满足各分子公司的个性化管理需求。而企业集团也能利用一级核算中心实现对各下属分子公司的财务监管,系统具有一定的整体性,又具有一定的独立运行能力,系统风险较低。然而,相较于一级集中核算模式,系统实施前的准备工作依然较大,信息统一标准化的难度也很高。同时,数据存储的冗余性也较大。

(三)一级集中核算模式与分级集中核算模式的比较

上文详细介绍了目前我国企业集团的两种会计集中核算模式。通过比较二者的差异,不难发现,无论是出于管理视角,还是系统视角,两种模式在财务制度的贯彻难度、实施前的准备工作难度、信息集中的及时程度等方面,均有所不同(详见表3-2)。我国企业集团应结合自身特点,选择最适合自身特点的核算模式。

表3-2 一级集中核算模式与分级集中核算模式的比较

四、企业集团会计集中核算的实施路径

(一)规范会计核算流程,做到口径一致

企业集团往往下设多个子公司,各公司之间业务往来一般较为密切。各子公司都设有自己独立的会计核算管理系统,会计人员根据自身公司的业务情况进行核算,每月对账结转并按月向母公司汇总上报财务数据,但由于各子公司与母公司的会计核算口径有所不同,这无疑增大了会计人员的工作负荷。因此,企业集团应建立核算口径一致的会计管理体系,整个集团按照统一标准进行业务处理:各子公司在母公司帐套中设立平级的若干子账套,设立统一的会计科目、往来核算方式和业务代码,制定相同的收入费用确认方法。如此,母公司便可以实现对于子公司财务状况的动态监控,保证子公司上报数据的顺利衔接,提高财务工作的效率,加强财务核算的规范性。

(二)加强对下属分子公司的核算与管理

随着企业的发展和产业规模的不断扩大,企业子公司的实力也在不断增强。如今,企业集团应加强对于子公司的掌控力度,虽然子公司在业务开展和经营上应保持一定的独立性,但其现金流和产业链联系与集团公司有着密不可分的关系,子公司如果在这些方面经营不当很容易给母公司造成巨大的损失,甚至会危机到整个集团的行业生存。例如,某个子公司的产品出现严重的质量问题,就可能伤害到整个品牌的声誉。再比如,某个子公司的资金链出现严重断裂,并贷入大量长期借款,而严重的负债经营使企业难以维持,这会给整个集团的资金链带来巨大压力,造成集团的资金紧张。所以,企业集团应对子公司的财务经营具有一定的掌控,严把对外投资等重大资金项目审批关,避免出现上述情况造成产业损失。对于子公司的重大项目,集团公司应建立项目评估管理机制,对项目进行科学论证和严格审查,保证项目资金的安全。

(三)加强企业集团的财务监督

企业集团在会计集中核算模式下,无论是集团本身,还是各下属分子公司,都应做好财务监督工作,并严格依据会计集中核算办法做好财务日常核算与管理工作,以及期末的结报工作。财务监督机制应健全而有效,并于其中明确会计核算的内容;集团中心与各下属报账单位的会计处理与监督责任等。目的是使各单位、各部门明确自身职责,各负其责,各司其职。此外,对资金分配、资产处置、重大对外投资等事项要严格其审批手续与程序,以防止相关人员越权或擅自处理而使集团企业承受损失。此外,各核算单位应建立内部牵制制度,改变当前的报账人员集票管员、出纳、会计于一身的情况,可以将财会人员具体划分为会计与财务管理人员两类,通过明确责任增强内部审计力度。

[1]杨朝霞.企业集团会计集中核算管理新模式[J].现代企业.2009(05)

[2]韩宝华.谈企业集团会计集中核算存在的问题及完善措施[J].经济师.2013(07)

[3]黎志刚.企业集团如何加强会计集中核算[J].中国审计.2012(03)

[4]李立宁.对企业集团会计集中核算的探讨[J].审计与理财.2009(06)

[5]吕慧萍.企业集团会计集中核算模式下销售流程的再造[J].金融经济.2010(16)

[6]许科.企业集团财务集中管理的现状与对策[J].现代商业.2010(20)