新事业单位会计制度对基本建设投资并账核算与竣工财务决算的影响

2014-01-21湖北省气象局财务核算中心

●湖北省气象局财务核算中心 李 楠

引言

财政部重新修订发布的《事业单位会计制度》(财会 [2012]22号)(以下简称“新制度”)自2013年1月1日起全面施行。新制度的一大亮点就是将事业单位的基本建设投资以并账方式纳入单位会计核算,即事业单位要对基本建设投资单独建账、单独核算,同时将基建账相关数据按月并入单位事业账。这种双轨制的实行既能够提高事业单位会计信息的完整性、真实性,更符合账表一致性的要求,提供更多对决策有用的会计信息,又能够满足基建项目竣工财务决算等环节的要求,从而实现新旧制度的平稳过渡。

一、新制度下事业单位基建并账核算要求

新制度下基建并账在具体操作上主要涉及会计科目的合并和财务报表的合并。并账的难度在于如何将按照资金占用和资金来源分类的基本建设会计科目科学合理地并入按照资产、负债、净资产、收入和支出进行分类的事业单位会计科目。

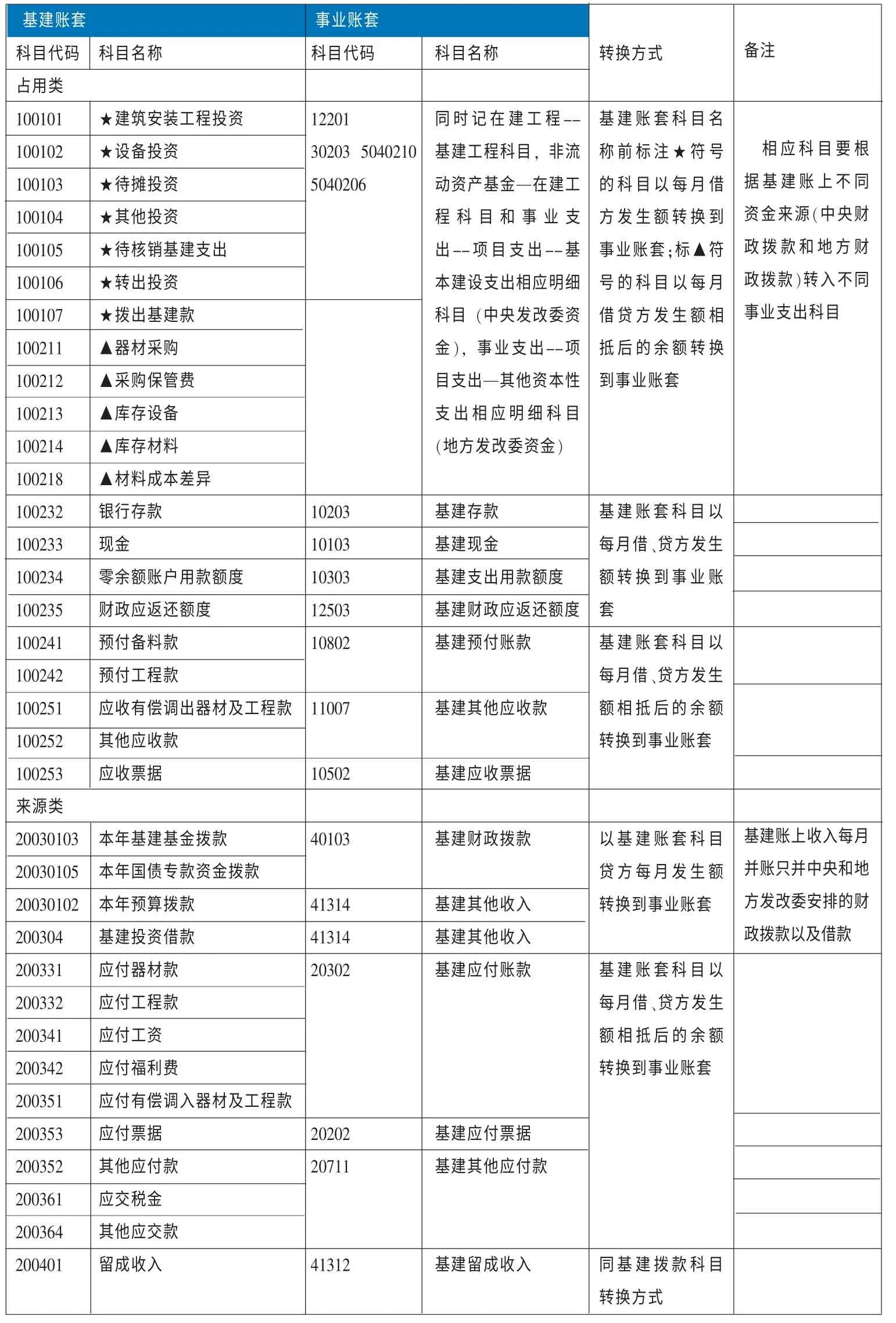

(一)会计科目的合并。新制度在“资产类”新增了一级科目“在建工程”,在其下设置“基建工程”明细科目;在“净资产类”的一级科目“非流动资产基金”下增设了明细科目“在建工程”,核算由基建账套并入在建工程成本。基建并账的基本原则是,对名称和核算内容基本一致的直接合并;对名称不同但核算内容相同或相近的调整后合并;对特殊的会计科目应该分析后合并。下面以气象部门为例,将中央发改委和地方发改委安排的基本建设项目支出每月底并入事业账的科目对应转换关系列如下表1。

表1 基建并账科目转换对照表

需要强调的是,对于基建账套并入的未完工基建工程实际成本在并入事业账套“在建工程”科目核算的同时,还应当列入“事业支出”等相关科目。这是因为事业单位会计核算一般采用的是“收付实现制”,“在建工程”虽然是专门核算基建工程实际成本的科目,但是其本身属于资产类科目而不是支出类科目,因此需要同时列入“事业支出”等科目。

(二)交付使用资产的并账原则。按照相关规定,基本建设项目竣工财务决算批复后,交付使用资产与基建拨款对冲,在事业账上记入固定资产,因此交付使用资产科目不需每月并入事业账。

对于期末已完工,且竣工财务决算已批复的基本建设项目,应将事业账套中的“在建工程”和“非流动资产基金——在建工程”科目进行结转,借记“非流动资产基金——在建工程”,贷记“在建工程”,同时借记“固定资产”,贷记“非流动资产基金——固定资产”。

(三)财务报表的合并。财务报表的合并主要是月度、季度报表的合并。因为现行的预算、决算是全口径的预决算,在年度预决算报表中已经包含了基本建设投资的数据。在将所有基建账套数据并入事业账套后,对财务报表而言,只需要根据财务报表编制说明并入事业账套明细资料就能够完成报表编制,而且能较清晰地反映基建投资的全貌。

(四)新制度下事业单位基建会计核算案例分析。例:2013年度某市气象局承担国家发改委资金建设项目,将固定资产账面价值为400万元的业务楼改建成预警中心,中央发改委投资300万元,当地发改委投资100万元,自筹资金120万元。基建项目单独建账核算。2月10日,项目开工,业务楼移交基建办管理;2月15日事业账户收到当地发改委拨来的项目款100万元;2月20日,将地方发改委拨付的100万元连同单位自筹资金120万元转入经财政专员办审批开立的基建账户。5月份基建账的发生额如下表(单位:万元)。7月份,5月份预付的工程款发票已收到。8月份,从中央零余额账户支付设备款85万元。11月30日,该项目已竣工验收,完成了竣工财务决算的编制工作,全部资金已按计划使用完毕,年终无往来款无结余。12月20日,竣工财务决算得到上级部门批复,资产已办理交付使用手续。

表2 单位:万元

1.(1)事业账

A.2月10日,业务楼移交基建办管理后作分录。

借:在建工程——基建工程 400

贷:非流动资产基金——在建工程 400

借:非流动资产基金——固定资产 400

贷:固定资产——房屋及构筑物 400

B.2月15日,收到当地发改委拨来的项目款100万元。

借:银行存款——基本账户存款 100

贷:其他收入——地方财政补助收入 100

C.2月20日,将地方发改委拨付的100万元连同单位自筹资金120万元转入经财政专员办审批开立的基建账户。

借:事业支出——项目支出——结转自筹基建 220

贷:银行存款——基本账户存款 220

(2)基建账

2月20日,收到事业账转入的220万元。

借:银行存款 220

贷:基建拨款——本年自筹资金拨款 220

2.(1)事业账(财政部要求按日并账,下同)

A.中央发改委资金并账。

借:零余额账户用款额度——基建支出用款额度 85

事业支出——项目支出——基本建设支出——房屋建筑物购建 215

贷:财政补助收入——纳入国库集中支付的财政补助收入——财政授权支付——项目支出——基建项目支出300

借:在建工程——基建工程 215

贷:非流动资产基金——在建工程 215

B.地方发改委和单位自筹资金并账。

借:事业支出——项目支出——其他资本性支出——房屋建筑物购建 140

预付账款——××× 80

贷:事业支出——项目支出——结转自筹基建 220

借:在建工程——基建工程 140

贷:非流动资产基金——在建工程 140

(2)基建账

A.中央发改委资金到账。

借:零余额账户用款额度 300

贷:基建拨款——本年基建基金拨款——财政授权支付 300

B.中央发改委资金支付。

借:建筑安装工程投资——××× 180

设备投资——××× 30

待摊投资——××× 5

贷:零余额账户用款额度 215

C.地方发改委资金和单位自筹资金支付。

借:建筑安装工程投资——××× 140

预付工程款——××× 80

贷:银行存款 220

3.7月份收到预付工程款发票,作账务处理。

(1)事业账

借:事业支出——项目支出——其他资本性支出——房屋建筑物购建 80

贷:预付账款—××× 80

借:在建工程——基建工程 80

贷:非流动资产基金——在建工程 80

(2)基建账

借:建筑安装工程投资——××× 80

贷:预付工程款——××× 80

4.8月份从中央零余额账户支付设备款85万元的账务处理。

(1)事业账

借:事业支出——项目支出——基本建设支出——房屋建筑物购建 85

贷:零余额账户用款额度——基建支出用款额度 85

借:在建工程——基建工程 85

贷:非流动资产基金——在建工程 85

(2)基建账

借:设备投资——××× 85

贷:零余额账户用款额度 85

5.11月30日,该项目已竣工验收,完成了竣工财务决算的编制工作,基建账需要作账务处理,事业账不需要处理(假设5月份发生的待摊投资5万元全部分摊至房屋及构筑物)。

借:交付使用资产——固定资产(房屋及构筑物)405

交付使用资产——固定资产(××设备)115

贷:建筑安装工程投资——××× 400

设备投资——××× 115

待摊投资——××× 5

6.12月20日,竣工财务决算得到上级部门批复,资产已办理交付使用手续,作资产交付使用分录,并在年底作基建账务处理。

(1)事业账

借:固定资产——房屋及构筑物 805

固定资产——××设备 115

贷:非流动资产基金——固定资产 920

借:非流动资产基金——在建工程 920

贷:在建工程——基建工程 920

(事业支出和财政补助收入随年终账务结转一同处理)

(2)基建账

借:基建拨款——本年基建基金拨款——财政授权支付

300

基建拨款——本年自筹资金拨款 220

贷:交付使用资产——固定资产(房屋及构筑物)405

交付使用资产——固定资产(××设备)115

二、新制度进一步促进了基建投资管理

基建财务决算是反映工程项目建设成果和财务状况的总结性文件,是交付使用资产价值的依据,是办理固定资产交付使用手续的依据,也是对建设项目进行投资评价的依据。新制度不仅从核算上要求建设单位按时上报决算材料,而且在核算时间上也做出了明确要求。

(一)规范了基本建设财务核算,加强了基本建设资金管理。新制度规定事业单位的基本建设投资应当按照国家有关规定单独建账、单独核算,同时按照本制度的规定至少按月并入单位事业账相关科目反映。按照规定基本建设资金必须至少每月进行并账管理的要求,基建账和事业账同时运行,较好地解决了基建会计处理滞后、数据汇总不及时的现象,起到了相互核对、相互对照的作用;进一步加强了对基建专用资金运行的监督,规范了基建专用资金使用;同时也进一步保证了基建竣工财务决算的编制。

(二)提高了基本建设财务信息的真实性和连续性。竣工财务决算不仅包括基本建设建筑安装工程投资,还包括为房屋配套的设备、仪器等设备投资,及在建设过程中发生的论证、设计、管理、借款利息等待摊投资及其他投资等。

三、提高基建并账核算及基建项目竣工财务决算质量的做法

(一)认真学习和领会新制度对基本建设投资财务数据合并的要求。做到分类准确,并账及时,全面完整地反映基本建设资金运行过程,提供建设单位在建过程中以及完工后的各种建筑(包括新建、改建、扩建、修缮等)和设备安装工程的实际成本的会计信息。

(二)正确处理和调整基本建设过程中的内部往来业务。鉴于新《制度》只对基建账套会计科目发生额并账做了部分衔接的规定(如“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”等科目本期发生额,借记新账中“在建工程——基建工程”科目(合并后计入)),因而,在往来科目的清理和并账中,对于属于单位内部往来的事项,首先应确定内部抵消事项,防止虚增往来账款项,对于外部则应同时做好往来辅助。

(三)进一步加强基建账务处理,严格按照国家有关规定单独建账、单独核算。新《制度》在强调按照规定将基建账按时并入事业账相关科目的同时,并未取消基建账套,基建账反映基本建设过程的作用仍然存在,是事业账中基本建设投资情况的补充,对财务大账起到补充说明、互为检查核对的作用。所以在做好并账的同时,还必须加强基建账务的核算及管理。

1.财政部.2012.事业单位会计制度.财会[2012]22号。

2.财政部.2013.新旧事业单位会计制度有关衔接问题的处理规定.财会[2013]2号。

3.财政部.1995.国有建设单位会计制度.财会[1995]45号。

4.向延平.2013.新制度视角下的事业单位基建会计核算[J].财会月刊,7。