创业板IPO前盈余管理与IPO抑价的相关性研究

2014-01-16林艳李音

林艳 李音

(东北农业大学,黑龙江 哈尔滨 150030)

创业板IPO前盈余管理与IPO抑价的相关性研究

林艳 李音

(东北农业大学,黑龙江 哈尔滨 150030)

为促进资本市场有序发展,降低IPO前盈余管理对IPO抑价造成的影响,在创业板特殊背景和理论分析的基础上,以2009年10月—2012年9月在我国创业板上市的355家公司作为样本,通过创业板公司IPO抑价率和IPO前盈余管理程度的计算分析,引入影响因素变量,对创业板IPO前盈余管理与IPO抑价的相关性进行研究,得出创业板IPO前正向盈余管理程度越大IPO抑价越大的结论,并据此提出加强IPO前盈余管理行为监控以降低抑价率的建议。

创业板;IPO;盈余管理;抑价

2014年创业板重启,相较向下走势的主板大盘,创业板一度呈现活跃和看涨趋势,引起投资者密切关注。由于我国创业板发行较晚,创业板市场具有一定的特殊性,市场不够规范,相关法律法规不够健全。一些未能达到上市标准的企业为了上市而产生盈余管理的动机,从而导致企业进行过度的IPO前盈余管理行为。新股高抑价的现象存在于各国的各板市场,我国创业板也不例外,这使得证券市场的发展受到阻碍。本文从盈余管理和IPO抑价的相关理论入手,通过实证分析检验得出,我国创业板IPO前正向盈余管理程度越大IPO抑价越大,并据此提出加强盈余管理行为、完善创业板发行制度等建议。

一、创业板IPO前盈余管理与IPO抑价研究回顾

最早研究抑价现象的是国外学者Roger G.Ibboston,其1975年对美国市场1960—1969年上市的120只IPO新股进行研究,从此揭开IPO抑价这一领域的研究探讨[1];Aharony、Lin和Loeb早在1993年就开始了对我国上市公司是否存在IPO前盈余管理行为的研究,研究发现样本公司存在盈余管理行为,且企业可操控应计利润在IPO当年最高[2]; Friedlan在1994年为证明上市公司会在IPO前通过盈余手段增加报告盈余这一结论,利用修正后的DeAngelo模型进行研究,研究结果显示,企业IPO前的一系列会计信息会对IPO的定价产生一定作用[3];李琳在研究IPO前盈余管理是否影响抑价时发现,2000年至2004年沪深上市的320家IPO公司在IPO前通过粉饰财务报表的行为进行了盈余管理以达到上市目的,同时这320家IPO公司也普遍存在抑价现象,IPO当天的发行价和收盘价都与上市之前的盈余管理存在显著正相关关系[4];吕翔选择我国创业板的134家公司作为样本,对IPO抑价以及对IPO抑价影响因素建立抑价模型进行实证分析,分析结果显示,我国的创业板存在IPO抑价现象[5];然而赵兰对我国创业板IPO前的盈余管理进行研究,选取我国创业板上市的186家公司作为样本进行回归分析,结果表明,IPO前的盈余管理行为普遍存在于我国的创业板市场,相对于主板市场而言,创业板IPO前的盈余管理程度更高[6]。

二、IPO前盈余管理与IPO抑价的相关理论分析

(一)盈余管理的相关理论分析

1.盈余管理的概念。对盈余管理解释和定义,最早是在Schipper(1989)的《盈余管理述评》中,他认为盈余管理是为了满足个人的利益,认为这种行为是企业管理层对财务数据和信息的一种操纵。1999年,Healy提出了盈余管理的概念,他指出:盈余管理的产生是由于企业管理者运用自己的职业便利对企业财务报表进行变更,从而达到影响投资者判断的目的。我国学者陆建桥和宁亚平也对盈余管理进行了研究,认为盈余管理是一种企业的选择行为,这种选择是在会计准则以及法律允许范围之内的,企业通过选择会计行为使利益最大化。

2.盈余管理的动机。(1)IPO动机。为了完善多层次的资本市场,创业板在我国推出,其目的是为一些中小企业特别是创新型中小企业提供融资渠道。相对于主板市场而言,创业板上市的要求相对宽松。借此,一些并未达到上市条件的公司为了上市募集资金而进行IPO前的盈余管理行为,即IPO动机的产生。(2)防亏、扭亏动机。我国对创业板公司上市有明确的规定,要求公司连续两年盈利,一些准备上市的企业为防止亏损或扭转亏损,采取一系列手段进行财务报告的盈余处理。陆建桥在1999年对我国上市公司盈余管理进行了一系列研究,在研究中发现我国的亏损上市公司会通过一定的盈余管理行为对上市前的财务报表进行粉饰,作为样本的这些上市公司均未出现连续亏损现象,而且上市公司会通过对经常性应计项目以及对非经常性损益进行操纵来实现盈余管理行为。

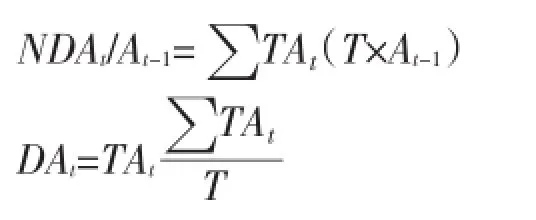

3.盈余管理的计量模型。(1)Healy模型。此方法是在1985年由Healy提出,其衡量盈余管理程度的方法是通过计算不可操控应计利润取得,模型如下:

其中,NDAt表示IPO前一年的不可操控应计利润;At-1表示第IPO前两年的期末总资产;TAt表示IPO前一年的总体应计利润;DAt表示IPO前一年的可操控应计利润。

(2)DeAngelo模型。DeAngelo于1986年提出该模型,模型通过将本期的总体应计利润和上期的总体应计利润作差来计算企业盈余管理程度,再分别把每一项除以上一年的年末总资产,目的是为了消除企业总资产规模的影响,其模型如下:

其中,NDAt表示IPO前一年的不可操控应计利润;At-1表示IPO前一年的期末总资产;At-2表示IPO前两年的期末总资产;TAt表示IPO前一年的总体应计利润;TAt-1表示IPO前两年的总体应计利润;DAt表示IPO前一年的可操控应计利润。

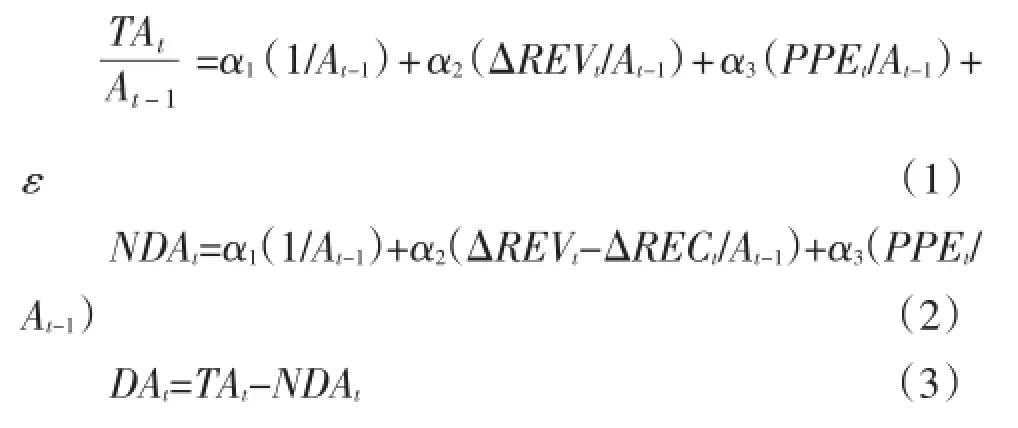

(3)Jones模型。1991年Jones对盈余管理进行实证检验与分析,认为企业规模会对企业的不可操纵应计利润造成一定影响,固定资产原值和主营业务收入差额是影响企业规模的重要因素,在此基础上他提出了琼斯模型,其模型如下:

NDAt=α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1)

其中,ΔREVt表示上市公司IPO前一年的主营业务收入与IPO前两年主营业务收入的差额;PPEt表示上市公司IPO前一年期末固定资产原值;At-1表示上市公司IPO前两年的期末总资产。

(4)修正Jones模型。修正的Jones模型是剔除了应收账款对盈余管理影响的模型,是1995年Dechow、Sloan和 Sweeney在Jones模型基础上提出,其模型如下:

其中,ΔRECt表示上市公司IPO前一年与前两年应收账款的差额。

(5)扩展的截面Jones模型。我国学者陆建桥通过研究发现无形资产和其他长期资产都会对盈余管理的水平造成一定影响,所以在琼斯模型的基础上又引入这两个变量,其模型如下:

其中,IAt表示上市公司IPO前一年的无形资产和其他长期资产。

(二)IPO抑价的相关理论分析

1.IPO抑价的概念。IPO表示公司首次公开发行。IPO抑价是一种存在于证券市场的现象,是指公司首次公开发行股票时,其上市首日的收盘价格远高于公司股票发行价格的现象。

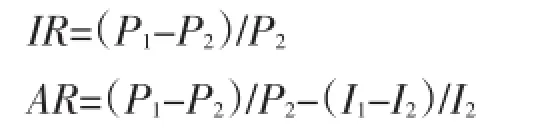

2.IPO抑价的计量公式。对于IPO抑价的程度计量一般采用抑价率公式。计量方法有两种,公式如下:

其中,P1表示公司上市首日收盘价,P2表示公司首次公开发行的发行价,I1表示新股发行当天市场指数的收盘点数,I2表示新股发行日市场指数的收盘点数。

3.IPO抑价的理论基础分析。(1)股权分散假说。Booth和Chua在1996年研究发现,公司欲保持较高的流动性,就要以较低价格发行,吸引大量投资者,抑价则会导致公司股权分散,从而刺激流动性。通过抑价这种方法不仅提高了公司的流动性,还可保持公司所有权的稳定性。(2)投资泡沫假说。Tinic、Ritter(1994)提出的投资泡沫假说认为公司发行股票时,投资者会根据其对外披露的财务报表对企业经营状况进行分析,由于投资者不能完全理性分析企业的财务状况,只通过对财务报表状况的分析会使得分析不全面、不准确,会将新股估计出错误的定价,加之大多数投资者都存在一定的投机心理,所以即使股票价格过高,他们也会抱着乐观的态度买入,造成高抑价现象。新股上市之后,投资者会通过一系列的理性分析,最终发现股票的价值所在,那么新股的价格就会降低到其应有的价值,这时投机泡沫就会破灭。(3)信息不对称理论。在公司发行股票的过程中涉及到三方,即股票的发行方、股票的承销商和投资者,信息不对称理论认为这三方所发布和了解的股票信息不尽相同,发行方、承销商和投资者之间存在信息不对称。Baron在1982年提出委托代理模型分析IPO抑价问题,研究认为,承销方为了顺利发行和降低风险会采用降低价格的手段来保证发行,从中获利,而且承销方与发行方之间的信息不对称直接导致新股定价偏低,导致IPO高抑价现象。

(三)IPO前盈余管理与IPO抑价的关系

我国创业板自2004年发行至今,已经有300多家公司成功上市,为了能够募集资金,许多企业会在IPO前对财务报表进行粉饰,即进行盈余管理;另一方面,我国对创业板上市的条件虽有明确规定,但是企业还是可以通过弹性空间较大的会计准则进行调节;再者,我国处罚经济犯罪的力度较小,对于使用过度盈余管理行为的企业并没有严厉惩罚,使得许多企业投机取巧,再加之投资者盲目的乐观追捧,致使新股上市首日收盘价异常高,最终导致公司上市首日股票高抑价的现象。综上所述,IPO前盈余管理与IPO抑价存在一定关系。

三、研究设计

(一)样本选择

由于创业板在我国发行较晚,且2013年没有上市公司,于2014年1月重启,所以本文以2009 年10月—2012年9月在我国创业板上市的全部355 家IPO公司作为研究样本,本文的数据通过锐思数据库和万德数据库中上市公司前三年财务报表以及上市信息数据搜集获得,辅以深圳证券交易所查找的招股说明书,经EXCEL软件整理,利用SPSS17.0软件进行统计分析。

(二)样本指标构成及特征分析

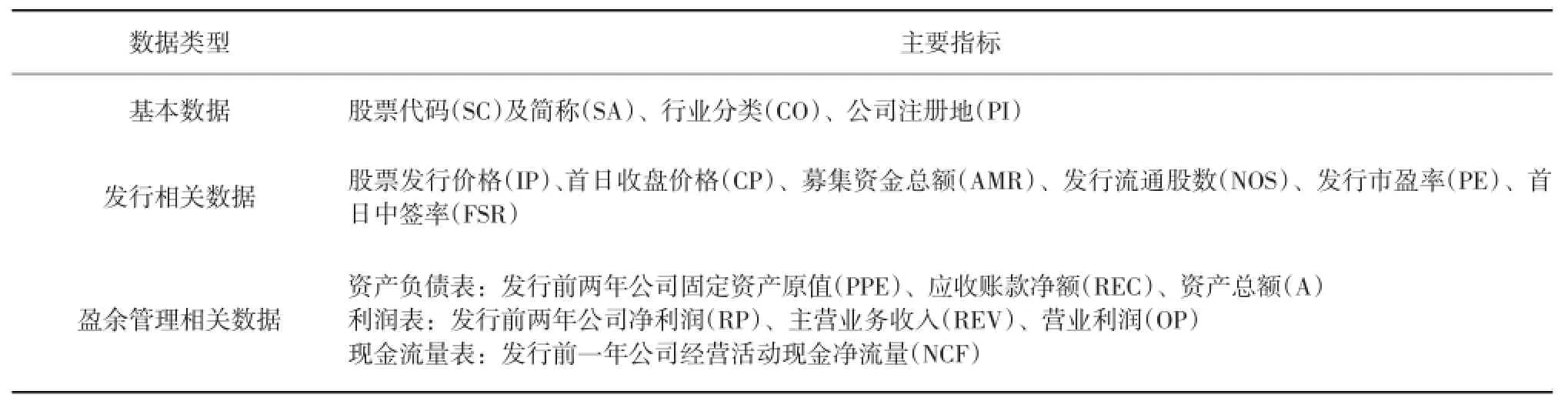

本文的样本数据类型及指标如表1。

本文选取的355个样本中,2009年上市的有36家,2010年的117家,2011年的128家,2012年的74家。355家上市公司共发行81.69亿股,各公司平均发行2 301万股。共募集资金约为2 310亿,各公司平均募集资金6.5亿,最高的约为23.53亿。从355家创业板上市公司的地域分布特征来看,北京53家,江苏42家,深圳41家,浙江36家,广东35家,上海28家,这六个地区总计235家,约占样本总数的66%。从行业特征分布来看,主要集中在机械设备、信息技术、电子行业和医药制造业,分别有119家、80家、37家、28家,分别约占样本总数的34%、23%、10%和8%。从大的行业分类看,制造业有249家,信息技术业有80家,符合我国推出创业板的初衷,即为中小企业特别是高新技术企业提供有效融资渠道,从而进一步完善我国的资本市场体系。

(三)研究假设

本文是对创业板IPO前盈余管理与IPO抑价的相关性研究,那么IPO前是否存在盈余管理以及IPO抑价是否存在是前提,借此提出假设1与假设2。通过对文献的回顾以及理论分析发现,我国证券市场普遍存在IPO抑价现象,并且盈余管理一直存在于公司治理过程中。由于我国创业板市场发行时间短,且特点鲜明,此前的理论研究是否适用,本文会在实证分析中进行验证。据此,提出三点假设:

假设1:创业板IPO前存在盈余管理行为

假设2:创业板IPO抑价现象普遍存在

假设3:创业板IPO前盈余管理与IPO抑价具有相关性,IPO前正向盈余管理程度越大,其IPO抑价越大。

表1 样本数据类型及主要指标

(四)模型构建

1.盈余管理程度的度量。通过对前人研究的分析发现,国内外学者均认为盈余管理程度计算最有效的方式是通过修正的琼斯模型,因此,为了保证准确而有效的测量盈余管理程度,本文采用修正的琼斯模型,其模型如下:

其中,TAt为IPO前一年公司总体应计利润;At-1为IPO前两年公司总资产;ΔREVt为IPO前一年公司主营业务收入变动额;PPEt为IPO前一年公司固定资产原值;NDAt为IPO前一年公司正常性应计利润;ΔRECt为IPO前一年公司应收账款净额变动额;DAt为IPO前一年公司的可操纵应计利润。

2.抑价程度的模型设计。

其中,P1为上市首日收盘价;P2为发行价;I1为市场指数的收盘点数(新股发行当天);I2为市场指数的收盘点数(新股发行日)。许多学者对两种抑价的抑价率进行研究,刘太阳等人发现调整和未调整的抑价率之差小于1.5%,说明市场因素对IPO抑价率的影响非常小。何剑经研究发现抑价率和市场因素并无关系。根据前人的理论研究,本文选择不考虑市场因素的抑价率公式(4)计算IPO抑价程度。

3.盈余管理与IPO抑价的回归模型设计。为检验盈余管理水平与IPO抑价有正相关关系,将IPO抑价率(IR)作为因变量,盈余管理程度(EEM)作为自变量,保荐机构声誉(RSI)、会计师事务所声誉(RAR)、首发中签率(FSR)、募集资金总额(AMR)和发行市盈率(PE)作为控制变量,ε为误差项,利用模型(5)进行回归分析:

其中,控制变量的选取主要依据:

保荐机构声誉(RSI):较高声誉的保荐机构能提供更加真实、可靠的信息,不仅能使投资者更好识别上市公司,还能使信息不对称降到最低,所以本文选取保荐机构声誉作为控制变量。对于该变量的量化,本文采取哑变量数值1和0,对于排名前十位的保荐机构取哑变量“1”,其余取“0”。

会计师事务所声誉(RAR):较高声誉的会计事务所能将审计过程中的信息不对称降到最低,经审计的财务报告披露能为投资者提供准确信息,减少投资泡沫。对于该变量的量化,采取哑变量数值1和0,排名前十位的会计师事务所取哑变量“1”,其余取“0”。

首发中签率(FSR):首发中签率反映了股市供求关系,中签率越低,代表IPO公司股票需求越旺盛,IPO抑价的程度越大。

募集资金总额(AMR):募集资金总额是研究抑价率的一项重要指标,上市公司发行规模影响企业的盈余管理,若企业规模小,盈余管理的空间就很大。

发行市盈率(PE):评价公司价值的指标有很多,发行市盈率就是其中最重要的一项。上市公司的发行市盈率较高时,许多投资者会据此对该上市公司进行追捧,这一行为会导致投资泡沫出现,所以本文选取发行市盈率作为控制变量。

(五)实证结果及检验

1.样本描述性统计。(1)IPO前盈余管理行为的存在验证。将355家上市公司的财务报表数据用EXCEL进行整理后,将公式(1)中的各项指标带入SPSS17.0进行回归分析,获得自变量系数α1、α2、α3分别为-2276202.924,0.082,-0.149;再将自变量系数带入公式(2),求出IPO前一年正常性应计利润NDAt;利用公式(3)求得IPO前一年的可操控应计利润DAt,再利用之前求得的数值计算出DAt/ At-1,本文采用DAt/At-1的值衡量企业的盈余管理程度。盈余管理回归模型结果如表2。

表2 盈余管理回归模型

经计算分析,由表3可知,在355家样本数据中,有300家存在正向盈余管理,最大值约为0.69,平均值约为0.16;有55家存在负向盈余管理,最小值约为-0.42,平均值约为-0.06。盈余管理的平均值大于0,说明创业板IPO前存在盈余管理行为,验证了假设1。(2)IPO抑价现象存在的证明。根据公式(3)计算355个样本的抑价率得出,由表4可知,抑价率的平均值约为35%,最大值约为211%,证明抑价现象存在,即验证了假设2。

2.回归分析。由表5可知,盈余管理程度的系数为0.108,Sig值为0.041,在5%水平上显著,说明上市公司IPO前正向盈余管理程度越大,IPO抑价率越高,从而验证了假设3。控制变量FSR、AMR回归系数分别为-6.259和-1.188E-10,说明二者均与IPO抑价呈负相关关系,即首发中签率和募集资金总额越大,IPO抑价程度越小,控制变量PE回归系数为0.001,说明发行市盈率与IPO抑价呈正相关关系,与预计相符。

表3 盈余管理程度描述性统计分析

表4 抑价率描述性统计分析

表5 回归结果

四、建议和结论

(一)建议

1.健全相关会计规范体系。由于会计准则对固定资产折旧、存货成本计价和无形资产摊销方法的选择没有明确规定,为企业留有一定的盈余管理空间,企业管理者会为了实现自身利益最大化选择会计方法操控应计利润以达到盈余管理目的。因此应进一步健全和完善相关的会计体系和法律法规,规范企业管理行为。

2.加大对过度盈余管理的处罚力度。盈余管理是企业的一种选择,企业在不违反会计准则和相关法律法规的前提下进行适度的盈余管理可实现企业利益最大化。但是,企业过度的盈余管理行为,会使投资者利益受到损害,证券市场也随之受到影响。虽然目前我国已经对此行为明确了处罚方法,但是相比较发达国家而言,处罚力度不够,应加大处罚力度,保证上市公司财务信息的真实、可靠,从而保证资本市场健康发展。

3.完善创业板市场发行制度。为了从根本上减少上市企业IPO前过度的盈余管理行为,第一,适当地放宽创业板上市标准,为中小高新企业提供更多的上市机会。第二,创业板应加强上市公司监管,建立一个独立、科学的审查体系,例如聘请专业的、声誉高的会计师事务所和保荐机构对上市公司进行审查。

(二)结论

研究结果表明,我国创业板IPO前存在盈余管理行为,同时也存在IPO抑价率高的现象,我国创业板IPO前盈余管理与IPO抑价存在相关性,IPO前正向盈余管理程度越大,IPO抑价越大。

本研究尚有一定局限,影响我国创业板IPO抑价的因素有很多,本文在分析后只选取了一部分主要控制变量;创业板发行时间较短,本文选取的样本公司较少,可能会影响实证结果的普遍适用性。

后续研究方向:由于创业板2014年重新开盘,且开盘后一度活跃,在今后的研究中,应将2014年及以后IPO公司的样本引入分析,并与之前的结果进行比较,深入探讨不同时期二者的相关性,同时引入行业因素进行分析,为发行者和投资者提供更有价值的参考。

[1]Ibbotson R G.Price Performance of Common Stock New Issues[J]. Journal of Financial Economic,1975(2).

[2]Aharony J,Lin,Loeb M.Initial Public Offerings,Accounting Choices,and Earnings Management[J].Contemporary Accounting Research,1993(10).

[3]John M Friedlan.Accounting Choices of Issuers of Initial Public Offerings[J].Contemporary Accounting Research,1994(11).

[4]李琳.IPO前盈余管理与抑价的相关性研究[D].长沙:湖南大学,2006.

[5]吕翔.中国创业板IPO抑价及其影响因素研究[D].南京:南京大学,2011.

[6]赵兰.中国创业板上市公司IPO盈余管理研究[J].现代商业, 2011(9).

F832.5

A

1672-3805(2014)03-0014-06

2014-03-15

林艳(1963-),女,东北农业大学经济管理学院教授,研究方向为财务会计理论与实务。