居住用地供给对上海住房市场的影响

——基于动态存量—流量模型的实证研究

2014-01-12唐旭君姚玲珍

唐旭君,姚玲珍

(1.上海对外经贸大学金融管理学院,上海201620;2.上海财经大学公共经济及管理学院,上海200433)

居住用地供给对上海住房市场的影响

——基于动态存量—流量模型的实证研究

唐旭君1,2,姚玲珍2

(1.上海对外经贸大学金融管理学院,上海201620;2.上海财经大学公共经济及管理学院,上海200433)

文章运用住房市场存量—流量模型,动态分析居住用地供给对新建商品住房供给及住房价格的影响,并据此模拟不同居住用地供给思路下商品住房市场的运行状况。基于上海数据的实证分析发现:政府新增居住用地供给对一定时期后的新建商品住房供给具有显著影响;居住用地供给能够影响远期住房价格,但很难对当期住房价格产生影响。模拟结果显示:增加居住用地供给所能起到平抑房价的作用较为有限。据此提出,政府居住用地供给应着眼于长期,不宜依据短期住房市场状况进行频繁调整。

居住用地供给;住房价格;存量—流量模型;土地政策调控

自20世纪80年代末我国土地使用制度改革以来,地方政府一直是城市土地使用权流转市场中的供给主体。因此,政府可以通过新增土地供给政策调控商品住房市场。2004年,国土资源部在《关于加强土地供应管理促进房地产市场持续健康发展的通知》(国土资[2004]71号)中首次明确提出:土地供应是调控房地产市场的基本手段。但是居住用地供应对住宅市场究竟能产生怎样的影响?其作用机制如何?影响程度和影响的时效性又是怎样?对于这些问题的回答是科学有效地制定居住用地供给政策,进而促进商品住房市场健康发展的重要依据。

一、文献综述

从土地供应到住房供应这一过程的不确定性和复杂性使得学术界对土地供应如何影响住房价格问题的研究存在很大争议。

中国大陆以外的研究主要集中在20世纪90年代,研究对象涉及美国、英国、韩国和中国香港地区等,且以针对香港地区的研究最多。其研究思路主要是运用实证分析的方法,通过建立住房市场的静态或动态运行模型,来分析土地供给对住房交易量和价格的影响。

中国大陆以外的研究在建模的思路方面可归为三大类:一是在分别建立住房供给模型和住房需求模型的基础上,在供给方程中引入土地供给变量,然后从供给等于需求的一般均衡条件中解出土地供给对住房价格的影响;二是从住房需求方程出发,通过土地供给对住房价格增长预期的影响,建立土地供给对住房价格影响的实证模型;三是基于土地供给将分别从供给和需求两个方面对住房市场产生影响的角度,在供给和需求模型中引入土地供给变量,通过动态均衡模型进行探讨。

中国大陆以外的研究在研究结论上并不一致。Pollakows⁃ki等(1990)[1]、Hannah(1993)[2]、Peng等(1994)[3]等的研究肯定了土地供给对住房市场的影响,并认为土地供给与住房价格存在负相关性,但在影响的方式和发生影响的时间方面的结论并不一致。Barlow(1993)[4]、Tse(1998)[5]等的研究却得出相反的结论,认为土地供给对住房市场的影响不显著。由于住房市场的区域差异较大,不同国家和地区的住房市场对土地供给变化的反应有可能并不相同。因此,以上学者研究结论的差异可能应部分归因于研究所基于的国家或地区的差别。

中国大陆运用定量分析方法研究土地供应对住房市场影响的文献近年来有所增加,但研究采用的住房市场模型较为简单。胡晓添等(2005)[6]运用时差相关分析研究南京住房市场;范卫华(2012)[7]运用皮尔森相关性检验分析合肥住房市场;任荣荣等(2007)[8]、黄忠华等(2009)[9]运用住房需求方程分别研究北京及上海的住房市场;任超群等(2011)[10]通过供求一般均衡模型进行分析并基于中国35个大中城市数据研究全国新建商品住房市场;施建刚等(2013)[11]运用包含土地供给及土地价格变量的住房价格回归模型研究上海住房市场。

中国大陆的研究均认为土地供给对住房价格具有影响,但在影响程度与影响方式方面的结论有显著差异。任荣荣、任超群和施建刚的研究发现土地供应对住房价格有一定程度的负向影响;而黄忠华和范卫华的研究则发现土地供应与住房价格的相关性表现较弱。胡晓添和任超群的研究认为土地供给对住房市场的影响是滞后的,滞后期为2年;而任荣荣、黄忠华和施建刚的研究则认为土地供给能通过预期作用于当期或近期住房市场。

土地供给对住房市场的影响显然较为复杂,国内的已有研究简化了其影响路径及理论模型,并在数据方面未能区分居住用地和其他用途土地。同时,已有研究对南京和上海住房市场得出了截然不同的结论,同在长三角地区的两个城市住房市场是否真有如此大的差异,值得进一步探讨。

本文拟从理论和实证两个角度,运用2003年土地出让方式改革以来上海商品住房市场相关数据以及动态存量–流量模型分析政府新增居住用地供给对住房市场的影响,并据此提出相关政策建议。

二、居住用地供给对住房市场影响的传导途径

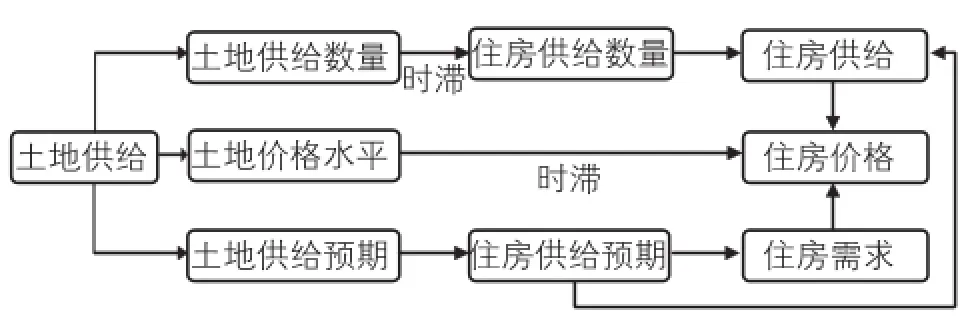

居住用地供给政策可能通过土地市场及住房市场各环节分别对商品住房市场供给、需求和价格产生影响,其传导途径如图1所示。

图1 土地供给传导机制示意图

(一)通过住房供给数量影响住房市场

政府新增居住用地供给数量将影响一定时期后商品住宅供应量,从而影响住房价格。

但值得注意的是这一传导渠道的效率受土地投资行为的制约,如果开发商、其他个人或企业大量囤积土地,存在规模较大的土地二级市场,则政府土地一级市场上土地供给数量的改变很难有效影响住房市场供给。Tse(1998)[5]和Lai等(1999)[12]通过对香港住房市场数据的研究,以及Barlow(1993)[4]通过对欧洲案例的研究,均认为开发商的囤地行为会减弱和推迟土地供应对住房供应及住房价格的影响。

(二)通过土地价格水平影响住房市场

土地价格是住房价格的主要构成部分,上海市居住用地价格占商品住房价格的平均比重为超过50%。因此,居住用地价格的变化可能对商品住房价格的波动产生影响。

但对于地价与房价之间的具体关系一直存在较多争论,理论界有三种观点:一是,地价决定房价,主要原因是土地成本上升带动房价上涨。这种观点是从成本的角度去研究房价的构成,认为土地成本上升是房价上涨的主要原因之一。二是,房价决定地价,其原因在于:在土地供给不变的情况下,住房需求的增加,导致住房价格上涨,进而土地需求量增大,地价上涨。因此,地价是房价变动的结果,而不是导致房价波动的原因。三是,地价与房价相互作用,但对于两者作用的形式,相关学者的观点却大相径庭。

经过多年的研究,如今大多数学者认为“房价决定地价”的观点较为符合现实状况。因此,土地供给通过土地价格水平影响住房市场的传导渠道可能并不存在。

(三)通过住房供给预期影响住房市场

居住用地供给预期的变化将影响住房供给预期,进而影响住房市场供需双方对房价走势的判断,最终影响当期住房市场。对房价的预期将同时影响住房供给与住房需求。如果预期价格上涨,当期需求增加、供给减少,最终的结果是住宅市场当期交易价格上升;反之,则会导致住宅市场当期交易价格下降。由此可见,房价预期通过作用于住宅市场需求和供给,导致住宅当期价格与未来预期价格的变化是同向的,这就是Azariadis提出的“自我实现的预期效应”。

但在预期影响住房市场的作用时间方面,Meese等(1993)[13]、Case等(1989)[14]对住房市场有效性的研究得到了类似的结论:预期在住房市场上并不像在股票市场上那样,对新信息的出现立刻做出反应,而是在一定时期后才会做出反应。如居住用地供给下降,可能不会通过预期立刻反应在住房价格上,而是预期房价将在一定时间后上升,并在此影响实现之前通过这种预期影响住房价格,而这种预期则被称为“滞后预期”。

三、问题的设定与模型的建立

(一)问题的设定

基于以上分析,本研究拟通过住房市场模型和上海住房市场数据分析以下问题:①在上海商品住房市场上,政府居住用地供给是否能影响当期住房价格;②政府居住用地供给是否能通过影响远期住房供给,从而对远期住房价格发生作用;③政府居住用地供给对住房市场将会产生怎样的综合影响及其程度。

(二)存量-流量模型

由Dipasquale等(2002)[15]提出的存量-流量模型将住房存量、增量及价格联系起来,并将时间因素引入模型,使模型具有动态特性。模型认为,短期内,住宅价格能够迅速地进行调整,使住宅需求等于现有存量;相反,住房存量的调整(即住房流量)仅随着时间的推移而缓慢出现,而且经常是滞后的。

本文对以上存量-流量模型进行如下调整:第一,放松原模型中住宅价格仅取决于模型中其他变量当期值的假定,如利率、土地供给等变量的前期值可能在当期影响住房价格。第二,为了考虑政府新增土地供给对住房市场的影响,将土地供给作为影响价格预期的因素,并全面分析包括土地供给在内的影响住房流量的各种因素。第三,根据上海等经济发达地区住房市场特点,在模型构建时进行了一些调整,如对大量空置住房问题带来的额外住房投资需求进行特别考虑等。

需说明的是,研究假设在研究时段内上海并不存在公共住房交易市场。上海的第一个经济适用房项目供给起始于2010年下半年,几乎位于研究的时间范围以外。配套商品房①常被纳入政府公共住房范畴,但由于其在3~5年后就可自由地进入商品住房市场,其公共住房属性很弱,因此将其纳入商品住房市场范围来考虑。

1.存量模型

存量模型认为,短期内,由于住房的供给缺乏弹性,当期住房价格与住房需求相互作用,形成均衡价格和成交量。因此,存量模型主要是从住房需求出发进行模型构建的。住房需求可分为消费需求和投资需求,但如果无过量的住房空置,用于出租的投资住房其投资需求是由承租人的自住需求引起的,在此状况下无须区分自住需求与投资需求。而目前上海存在较高的住房空置率,因此本研究认为在建模时需要考虑空置住房的投资需求,即将住房需求分为自住需求与额外投资需求。

区域住房的自住需求D1取决于区域人口数量H和人均自住需求面积F。而人均自住需求面积与人均收入Y和住房的年使用成本U有关。

住房年成本由住房价格P、长期贷款利率i、房屋折旧率δ(通常较为稳定)和持有期预期房价增长率rEP决定:

如何估计预期房价变化是一个颇有争议的问题。本研究假定预期房价变化受两方面因素的影响,一方面,住房消费者根据前期房价的变动(PA)判断未来房价变化;另一方面,也会根据近期居住用地供给(LS)来调整对未来房价的预期,即:

综合以上分析,区域商品住房市场自住需求由如下公式决定:

区域空置住房的投资需求D2取决于区域人口数量和人均住房投资需求。人均投资需求与人均收入Y和住房投资收益率R有关。而分析可知,住房投资收益的决定因素与住房居住成本的决定因素相同,并互为相反数:

可见额外投资需求并未带来新的影响住房需求的变量。

综上所述,区域住房需求与区域人口数量、住房价格、人均收入、贷款利率与房价增长率的相对变化以及土地供给有关。若假定f为线性关系,其表达式改写为:

模型假定住宅价格能够迅速地进行调整,使家庭对住宅的需求等于住宅的现有存量:STKt=Dt。

将公式(6)代入以上关系,解出住房价格P:

从变量的经济意义,可以分析出以上各变量的符号:γ1、γ3和γ4的符号为负,而γ2的符号为正。

2.流量模型

住房流量,即新建住房竣工量是由前期房地产开发者的新建住房量决定的;房地产开发者的新建住房决策是由预期投资收益ECR和土地供给LS决定的:

住宅开发者的收益可表示为住房销售价格P与土地取得成本LP、建造成本C以及资金成本I的差值。房地产经济学研究及房地产投资实践均认为土地成本是由住房价格决定的,土地成本仅仅反映了价格和其他成本之间的差异,因此,无须考虑土地成本的影响。

但描述房地产开发者的预期投资收益是一个困难的问题。在预期理论的演进过程中,先后出现了静态预期、外推预期、适应性预期和理性预期等预期形成假设。在此模型中可以选择基于外推预期假设的前期住房价格、建造成本和资金成本变化来反应开发者在进行新建住房决策时对开发期内收益的预期;也可以选择基于理性预期理论的开发期(当期)内三个变量的实际数据来反映其收益预期。通过对上海市场的分析及模型的试算,决定采用外推预期选择前期住房价格变动GRP、建造成本变动GRC和资金成本变化i来反应开发者对收益的预期。

最后,在住房流量模型中需要考虑一个特殊问题:同一块居住用地可能被分期开发,也可能在不同时期进行竣工验收;而且居住用地一旦开始开发,由于资金压力等多方面的原因通常会继续下去,直到全部竣工。因此,前期新建住宅竣工量CSTt-1将对下一期的竣工量产生影响,应将该变量纳入模型中。

综上所述,住宅市场流量模型可线性化表示为:

从变量的经济意义,可以分析出以上各变量的符号:α1和α3的符号为负,而α2、α4和α5的符号为正。

四、数据及实证分析结果

(一)数据

本研究采用2003-2012年的季度数据。居住用地供给LS的数据来自中国指数研究院的“CREIS中指数据房地产数据信息系统”;住房价格P的数据来自中国指数研究院发布的月度上海住宅价格指数(中房指数)和上海二手房指数办公室发布的月度上海二手房指数;存量模型中的利率数据选择人民银行公布的长期贷款基准利率,流量模型中的利率数据选择银行间市场拆借交易利率,来自“国泰安”金融数据库;其他数据均来自上海统计局网站及历年《上海统计年鉴》。

(二)存量模型分析结果

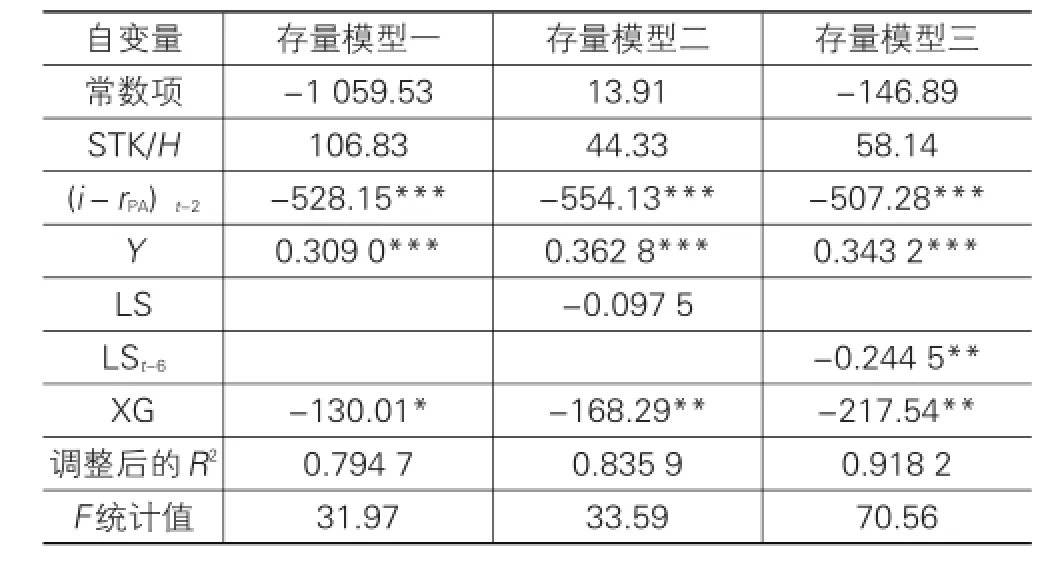

对于存量模型,在研究期的末端出现了一个影响较为明显的非经济性调控政策——限购,因此引入了该政策变量(XG)。研究试算了不加入LS(模型一)、加入当期LS(模型二)、加入滞后6期的LS(模型三)情况下的结果。各模型的简单回归存在序列相关,因此采用Cochrane-Orcutt迭代法后得到消除序列相关后的结果,见表1。

表1 存量模型计量分析结果

从表1中三个模型比较来看,居住用地供给LS的当期值对价格的影响不显著,但居住用地供给的滞后6期值对价格的影响显著。LS的当期值的影响不显著说明:在上海住房市场上居住用地供给的当期变化并不能马上通过预期对当期住宅价格产生影响。而LS滞后6期值的显著可由前文提到的“滞后预期”来解释,虽然LS不能通过预期立刻作用于住宅市场,但可能通过预期作用于后期住宅市场。

在存量模型三中,主要变量均在小于5%的水平上显著,且其符号与估计一致。利率与房价增长率之差的系数为负,资金成本率越高,房价增长率越小,则其差值越大,住房需求越小,房价越低;Y前面的系数为正,表明房价随着居民收入水平的提高而上升。只有人均住房存量的系数不显著,显示了人们对目前居住面积的不满足,住房需求并未随着人均住房面积的小幅提高而得到缓解。

(三)流量模型分析结果

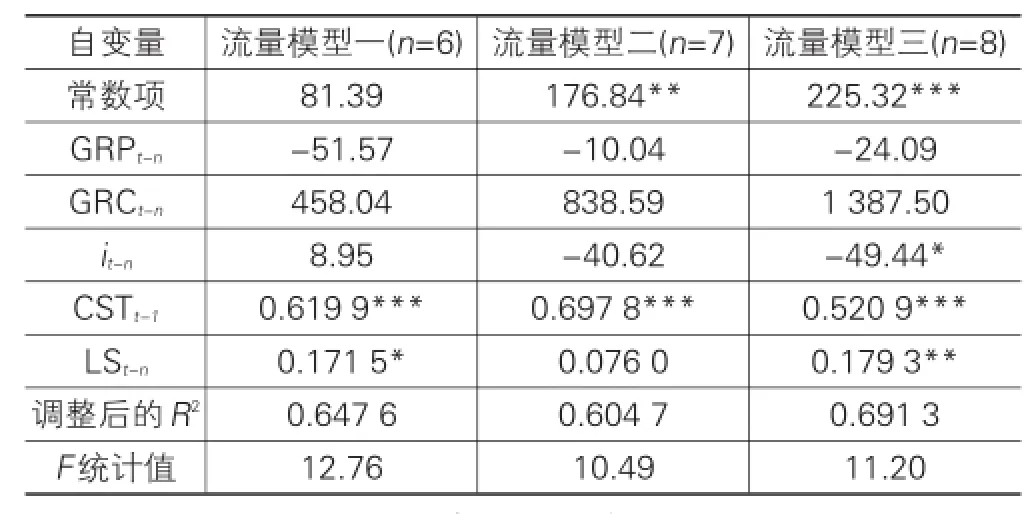

如模型部分所述,新建住房竣工量是由前期相关变量决定,但滞后期n应该为多少?根据前人的研究和上海住宅的平均开发速度,认为n应该在6~8之间。表2中给出n分别为6、7和8的结果。可见,n=8的结果明显好于另外两种情况。

从流量模型三中可见,滞后8期的居住用地供给对住宅流量的影响是较为显著的,说明在上海商品住宅市场上,居住用地供给确实会影响两年后的住宅供给。但同时值得注意的是其影响远远小于1,8个季度前1万平方米的居住用地增加,只能转化为1 793平方米的当季住宅供给增加。在流量模型中,住房流量的上一期数据对当期住房流量有非常显著的影响,其原因在模型部分已做解释。而另一个系数显著的变量是利率。利率的系数为负,说明开发者资金成本越高,或资金供给越紧张,住房供给越小。

流量模型的结果验证了多数人的推断:在目前的上海住房开发中,资金和土地是影响住宅供给的主要因素。

模型结果中另外值得注意的问题是:在传统理论中具有影响的两个变量——住房价格P和建造成本C的变动率,在模型中并不显著。在Smith(1969)[16]、DiPasquale等(1990)[17]、Peng等(1994)[3]的实证研究也发现建造成本并不显著。其可能的原因是建造成本的数据可能主要反映了物价变化的影响,而其他变量(如利率)中可能已经包含这种影响。住房价格的不显著较难理解,本研究认为可能因为研究涉及的时间跨度较短,而在1993-2012年间上海住房市场基本处于一个大的上升周期中,开发者的新建住房决策较难对短期房价波动做出反应。

表2 流量模型计量分析结果

五、模型模拟及其结果

(一)模型模拟的思路

从实证分析中证实了居住用地供给量对住房市场的影响。那么是否可以通过改变土地供给来有效调控住房市场呢?为回答此问题,对居住用地供给方式做两种假设,并模拟在两种假设下的住房市场价格。

假设一:居住用地供应总量不变,但有计划地均匀供应;假设二:按最大居住用地供应年份(2005年)的供应量增加土地供应面积,并均匀供应土地。

以新的居住用地供给量LS代入回归模型,并通过以下公式建立住房存量和流量之间的关系,最终得到对上海商品住房市场价格P的模拟结果。

(二)模型模拟结果及分析

由于模型中涉及较长的滞后期,模拟结果从2005年第4季度开始,其结果如图2所示。

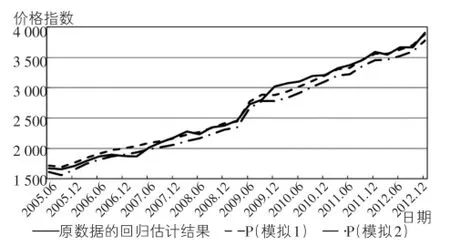

图2 上海住房综合价格指数模拟结果

将在假设一情况下的模拟结果与原数据的回归估计结果比较,其平均值分别为2 339.23和2 323.44,去掉趋势后标准差分别为93.94和102.19。可见将原上海土地的不规则供应改变为总量相等情况下的各季度均匀供应,并未对价格水平产生显著的影响,但价格的波动幅度有所降低。

将假设一和假设二情况下的模拟结果进行比较,其平均值分别为2 339.23和2 135.18,去掉趋势后标准差分别为93.94和93.33。可见增加土地供应确实可以降低住房价格,但其降低价格的效果较为有限,从假设一到假设二,居住用地供给量从每季438万平方米增加到870万平方米,增加了98.6%,但住房平均价格仅下降了9%。这一结果比较出乎意料,但居住用地供应并不能完全成交,而且当期成交的居住用地也不一定能及时得到开发转化为住宅供应,因此降低了土地供应对住房价格的影响力。这从其他城市土地供给实践的对比观察中也能得到一定的证明。成都和重庆同是中国西部的重要城市,2010年底的第六次人口普查中,成都主城六区和重庆主城九区的常住人口分别为529.54万和745.76万,城市规模和经济发展水平具有一定可比性。2006-2010年成都和重庆居住用地的年均供应建筑面积分别为3 701.24万和2 096.14万平方米,而2008到2012年商品住房成交均价的如表3所示。可见2006-2010年成都的居住用地供应总量和人均供应量比重庆分别高出77%和149%,但两年后的住宅价格变化并没有明显的差异。

表3 成都和重庆商品住房成交均价对比元/m2

六、结论及建议

(一)研究结论

通过存量模型的计量经济分析发现,在上海住房市场上政府新增居住用地供给并不能通过预期影响当期住房价格,但很可能通过预期滞后地反映在住房价格中,其滞后期为6个季度。

通过流量模型的计量经济分析发现,政府新增居住用地供给对8个季度后的新增住房竣工面积有显著影响,但其作用程度并不大,1平方米新增居住用地将导致预计正常上市期内约0.2平方米的新建住宅增加,住宅建设显然还受其他因素(如资金等)的影响。

政府新增居住用地供给虽然能从以上两个渠道影响住房市场价格,但从模型模拟的结果看,在长期中提高居住用地供给所能起到的平抑房价的作用十分有限。

(二)政策建议

(1)土地供给数量的确定应着眼于长期,不宜根据当期住房市场状况而改变。由于土地供给影响远期住房价格,政府很难通过改变当期居住用地供给来调控当期商品住房市场。因此,根据当期住房价格来确定当期居住用地供应量的方式并不明智。据此建议土地主管部门根据区域内居民长期住房需求和区域土地资源状况来安排各年度土地出让数量。

(2)公布区域长期居住用地供应计划,并采用较为均匀的土地投放方式。研究发现,较为均匀和可预见的居住用地供给可以在一定程度上减缓商品住房市场价格的波动。因此,建议政府不仅需要公布区域的年度居住用地供应计划,还应该公布其长期供应计划(如五年计划)。另一方面,在计划制定时建议采用较为均匀的土地投放方式,避免新增土地供给的大幅波动。

注释:

①配套商品房是指政府提供优惠政策,限定建设标准,供应上海市重大工程、重点旧区改造等建设项目被拆迁居民的政策性商品住房。上海市自2002年开始启动配套商品房建设。

[1]Pollakowski H O,Wachter S M.The effects of land-use con⁃straints on housing prices[J].Land Economics,1990(3):315-324.

[2]Hannah L,Kim K H,Mills E S.Land use controls and housing prices in Korea[J].Urban Studies,1993(1):147-156.

[3]Peng R,Wheaton W C.Effects of restrictive land supply on housing in Hongkong:an econometric analysis[J].Journal of Housing Research,1994(2):263-291.

[4]Barlow J.Controlling the housing land market:some examples from Europe[J].Urban Studies,1993(7):1129-1149.

[5]Tse R Y C.Housing price,land supply and revenue from land sales[J].Urban Studies,1998(8):1377-1392.

[6]胡晓添,濮励杰,陈志刚,等.土地因素对房价的时效影响实证分析——以南京市为例[J].中国土地科学,2005(6):36-39.

[7]范卫华.土地供应对房地产市场影响的有效性探析——以合肥市为例[J].西北农林科技大学学报,2012(3):47-50.

[8]任荣荣,刘洪玉.土地供应对住房价格的影响机理——对北京市的实证研究[J].价格理论与实践,2007(10):40-41.

[9]黄忠华,虞晓芬,杜雪君.土地供应对住房价格影响的实证研究——以上海市为例[J].经济地理,2009(4):624-627.

[10]任超群,张娟锋,贾生华.土地供应量对新建商品房市场的影响——基于35个大中城市的实证研究[J].软科学,2011(5):1-5.

[11]施建刚,谢波.城市住房用地供应政策对房价干预效果研究——基于上海住房市场的实证分析[J].华东经济管理,2013(1):13-17.

[12]Lai N,Wang K.Land-supply restrictions,developer strate⁃gies and housing policies:the case in Hongkong[J].Interna⁃tional Real Estate Review,1999(1):143-159.

[13]Meese R,Wallace N.Testing the present value relation for housing prices:should I leave my house in San Francisco?[J].Journal of Urban Economics.1993(3):245-266.

[14]Case K,Shiller R.The efficiency of the market for sin⁃gle-family homes[J].American Economic Review,1989(1):125-137.

[15]Dipasquale,Denise,William C Wheaton.Urban Economics and Real Estate Markets[M].Pearson Education,2002:245-259.

[16]Smith,Lawrence B.A model of the Canadian housing and mortgagemarkets[J].PoliticalEconomy,1969(3):795-816.

[17]Dipasquale,Denise,William C Wheaton.Housing market dy⁃namics and the future of housing prices[R].Working Paper No.28.Cambridge,MA:MIT Center for Real Estate,1990.

[责任编辑:张青]

Impact of Residential Land Supply Policy on Housing Market in Shanghai—An Empirical Study on the Basis of Dynamic Stock-flow Model

TANG Xu-jun1,2,YAO Ling-zhen2

(1.School of Finance,Shanghai University of International Business and Economics,Shanghai 201620,China;2.School of Public Economics&Administration,Shanghai University of Finance and Economics,Shanghai 200433,China)

The paper dynamically analyzes the impacts of residential land supply on new housing supply and housing prices by using the housing market stock-flow model,and simulates operational conditions of the housing market under different ideas of the residential land supply accordingly.It finds that,based on the empirical analysis of the data from Shanghai,the govern⁃ment’s increase of residential land supply has a significant impact on the supply of new housing after a certain period;the resi⁃dential land supply can affect the long-term housing prices,however it is difficult to have an impact on the current housing prices.The simulation results show that the increase of residential land supply can only play a limited role to stabilize housing prices.Based on the study,the paper proposes that the government’s residential land supply should focus on long-term,and should not make frequent adjustments on the basis of short-term housing market conditions

residential land supply;housing price;stock-flow model;land policy regulation

F061.5

A

1007-5097(2014)08-0008-05

●上海经济

10.3969/j.issn.1007-5097.2014.08.002

2014-04-25

上海市政府决策咨询研究热点课题(2013-GR-25)

唐旭君(1978-),女,四川成都人,讲师,博士研究生,研究方向:房地产市场与政策;

姚玲珍(1966-),女,江苏吴江人,教授,博士,校长助理,研究方向:房地产市场与政策。