企业人力资本合约安排实证研究

2014-01-01魏建中白耀军

魏建中,白耀军

(1.渭南师范学院 经济与管理学院,陕西渭南714099;2.商洛学院,陕西商洛726000)

0 引言

对于企业人力资本合约性质研究的意义在于有效地实施企业人力资本管理,不断提高企业的经营管理效率.基于科斯交易成本的观点,张五常开创性地提出了企业的合约性质.关于企业人力资本要素合约关系,现有文献的研究均是采用思辨分析方法提出自己的不同观点,而且提出的决定合约性质的因素往往是单维度的.如Alchian and Demsetz的团队劳力的观点[1]、Willamson人力资产专用性的观点[2]、张维迎监督劳动的观点[3]、周其仁人力资本合约的不完全性[4]等都只是从某一个角度揭示企业合约的性质.基于要素互补性的企业合约观点,综合合作性、风险的承担、监督劳动等因素,提出了企业人力资本的合作合约和雇用合约性质[5].对于企业要素中的人力资本,由于其在交易过程中交易和使用的不可分离性,以及由于人的有限理性和信息的不完全、不对称性,导致合约的不完全性.因而,企业要素合约的本质内容很难是要约形式的,往往是隐含的和默契的.这就使得进行企业合约的实证研究在实践中难以实现.就我国而言,根据劳动合同法,企事业单位等在雇佣劳动时,都必须签订劳动使用合同.实践中,对于执行合同法,签订劳动合同的组织来说,这些合同除了一些基本的劳动时间、劳动保障、最低工资等法定内容外,真正的劳动投入,以及实付的劳动报酬不可能或很难具体规定.而且,签订合同的要素只是一些简单的脑力劳动或体力劳动者,对于技术和管理人员很难签订具有第三方监督和约束力的人力资本交易合约[6].加之,我国的经济处于转型过程中,人们法制意识淡漠,以及各种制度建设的滞后和不完善,致使相当部分的企业事业单位,包括劳动者本身,都没有意识或不愿意签订劳动或雇佣合同.因此,有关企业要素合约性质及安排机制的研究,基本是进行数理分析、思辨分析和规范研究.就我们所进行的文献检索,没有发现就企业合约安排问题所进行的大样本实证研究.

鉴于搜集企业要素间合约安排的客观资料的困难(事实上,真正体现心灵承诺的契约也不可能是要约式的).因此,本文所采用的模型是企业人力资本要素所认知和感知概念模型.对基于要素互补性企业人力资本的合作合约和雇用合约安排机制,在文献结论分析的基础上,建立企业人力资本要素的合约性质决定关系概念模型,通过问卷调查,搜集企业人力资本要素对其自身参与企业的合约,及有关合约影响的认知和感知资料,利用结构方程建模分析方法和流行的统计软件进行企业人力资本合约安排以及合约性质决定关系的理论的实证研究.

1 模型与假设

1.1 企业要素认感知结构方程概念模型的建立

结构方程模型(Structural Equation Modeling)是一种通用而且重要的线性统计建模技术,用于研究测量变量与潜变量、潜变量与潜变量等之间的内在结构关系.

1.1.1 模型要素的选择

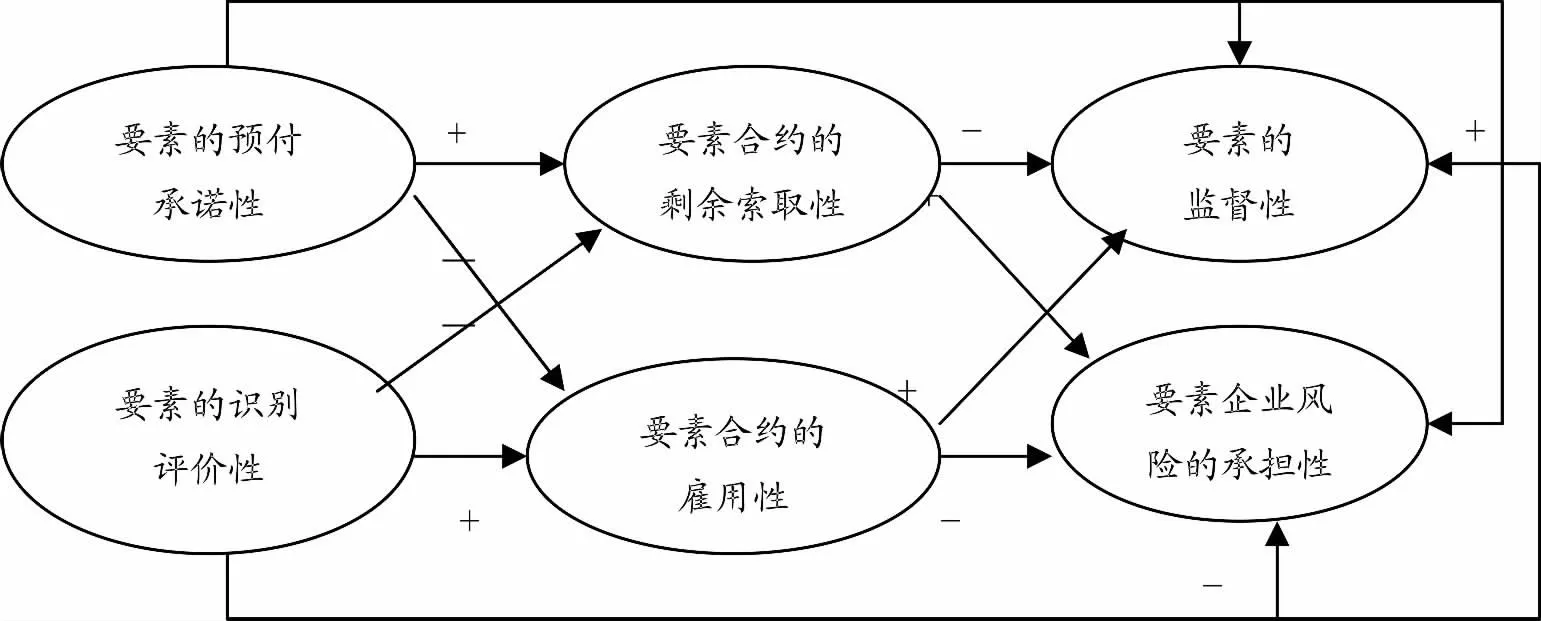

本文实证分析的目的在于通过对企业人力资本要素合约安排性质与其影响因素之间关系,以及合约安排性质与其所导致的结果因素之间关系的定量分析,以验证企业人力资本要素合约安排决定于要素互补性所要求的预付承诺性要素的识别和评价性的结论,以及对企业要素投入的监督和要素对企业经营风险的承担行为源于企业合约安排的结论,而不是相反,如流行理论所认为的那样,合约安排由要素的监督性和要素的风险承担偏好来决定的结论.因此,本文所建立的企业人力资本要素合约安排机制认感知模型由3个层次、6个相关要素组成:第一个层次是人力资本合约安排的决定影响因素,由两个因素组成;第二个层次是不同性质的合约安排,由两个因素组成;第三个层次是合约安排结果行为因素,由两个因素组成.

(1)企业人力资本要素合约安排决定的影响因素

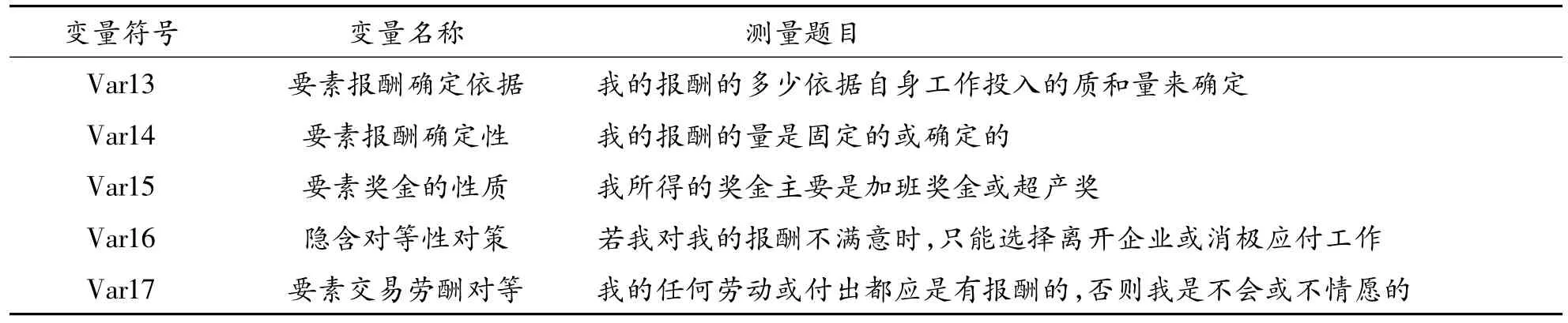

i)企业互补性要素的预付承诺性因素;如企业家的人力资本进入企业时,一般都承诺努力工作,全力把企业经营好.

ii)团队生产要素的识别和评价性因素.

(2)企业要素间合约安排性质类型因素

企业要素投入企业的主要目的就是为了获得要素投入的报酬.在现代以自由签约原则进行所有产权交易的市场经济条件下,要素投入质和量的确定,以及要素投入报酬的获得,是以企业的制度性合约安排方式进行的.要素合约的内容,涉及规定要素的投入要求和要素报酬获得两个方面[7],并且合约应体现要素所获报酬和投入的对等性.因此,可以从要素所获报酬的方式对企业要素合约性质进行分类.现有文献有关要素报酬的合约安排性质类型不外乎有两种方式:一种以企业剩余索取的方式获得,另一种是以确定性报酬的方式取得.实际企业中投入要素的报酬取得方式,虽然有工资、奖金、股权、年金、股票期权等等多种不同的种类,但其实质也就是确定性报酬和企业剩余索取这两种形式.因此,根据现有的理论,建模所涉及的企业要素间合约安排性质类型因素确定为两个:要素合约安排的企业剩余索取(或分成)性;企业要素合约安排的雇用性.

(3)企业合约安排结果下的要素行为性因素

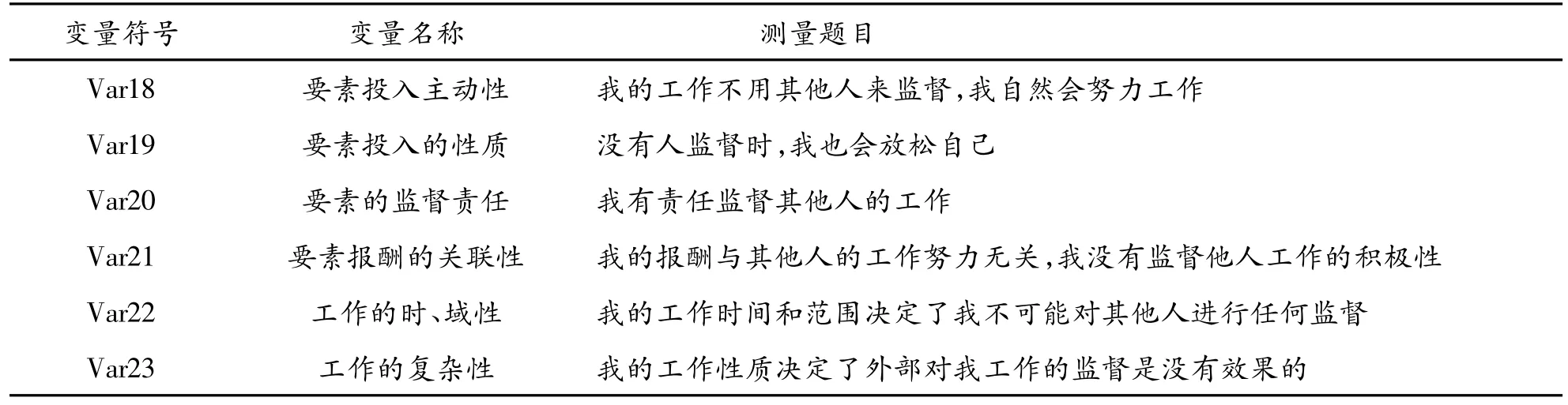

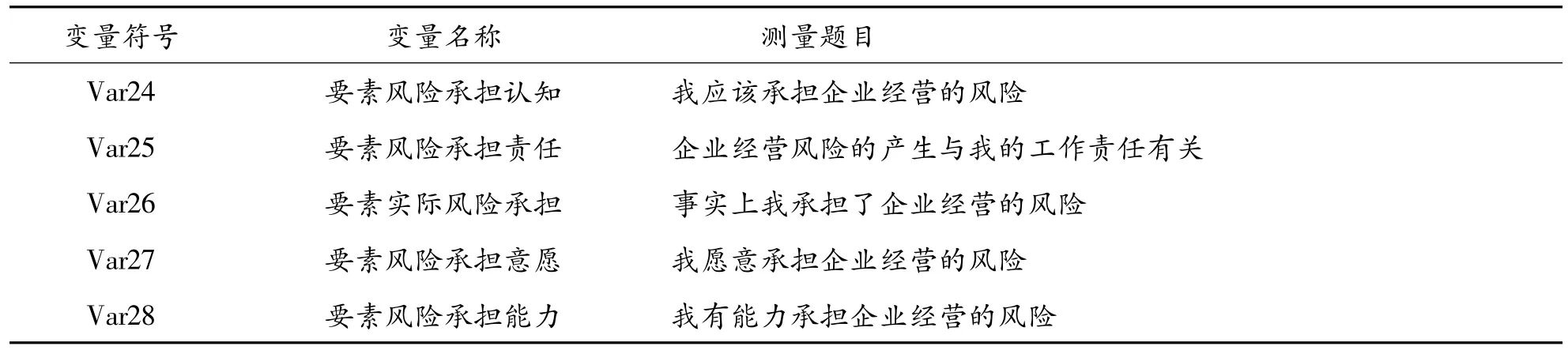

文献有关企业要素行为的论述主要集中在两个方面:一个是要素投入的监督性;另一个是投入企业的要素所承担的风险性.本文企业合约安排结果下的要素行为因素确定为两个:一是企业要素的监督性;二是要素企业经营风险的承担性.

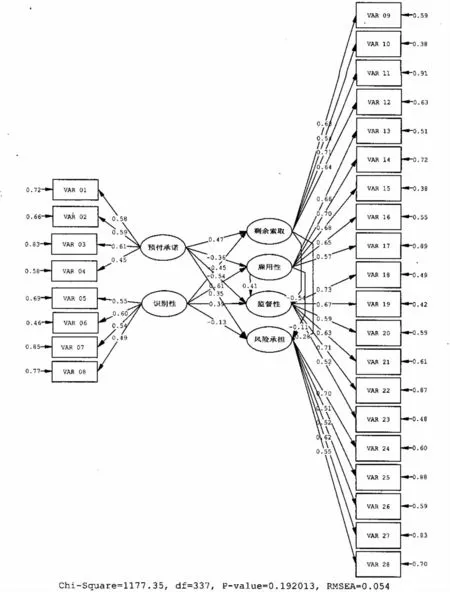

1.1.2 企业要素合约安排机制认感知概念模型

图1 企业要素合约安排机制认感知概念模型

本文结构方程建模要素,不同于传统的回归、方差分析建模所分析的因素,可以获得实际客观的经济、社会的历史数据资料,或科学设计的实验数据资料,其所涉及的结构方程因素,属于一种潜在的认识或心理感受,因此是不可能获得其直接的经历或实验数据资料.对于这一类因素,只能通过设计心理和认识问卷的形式获得被试者对所涉及问题的认识和感知资料.所谓感知就是指要素对自身的企业合约安排理性的心理感受.

根据上述合约安排性质的影响因素、企业合约安排的性质类型因素,以及企业合约安排结果下的要素行为性质因素之间的理论逻辑关系分析,我们提出了如图1的企业要素合约安排机制结构方程概念模型.其中包括了3层(企业要素合约安排决定的影响因素、企业要素间合约安排性质类型因素、企业合约安排结果下的要素行为性因素),6因素(要素预付承诺性、要素识别和评价性、合约的剩余索取性、合约的雇用性、要素的监督性、要素企业风险的承担性).

1.2 模型假设

结合本文已有的分析和上述模型,提出以下12个假设:

假设1(H01) 企业要素的预付承诺性与企业要素合约的剩余索取性正相关.

假设2(H02) 企业要素的预付承诺性与企业要素合约的雇用性负相关.

假设3(H03) 企业要素的预付承诺性与企业要素的监督性负相关.

假设4(H04) 企业要素的预付承诺性与要素企业的风险承担性正相关.

假设5(H05) 企业要素的识别性与企业要素合约的剩余索取性负相关.

假设6(H06) 企业要素的识别性与企业要素合约的雇用性正相关.

假设7(H07) 企业要素的识别性与企业要素的监督性正相关.

假设8(H08) 企业要素的识别性与要素企业的风险承担性负相关.

假设9(H09) 企业要素合约的剩余索取性与企业要素的监督性负相关.

假设10(H10) 企业要素合约的剩余索取性与要素企业的风险承担性正相关.

假设11(H11) 企业要素合约的雇用性与企业要素的监督性正相关.

假设12(H12) 企业要素合约的雇用性与要素企业的风险承担性负相关.

在以上各假设中,企业要素的预付承诺性变量说明要素认识和感知到自身的投入,对企业的其他要素的投入具有预付和承诺的作用;企业要素的识别评价性变量说明的是要素能认识和感知自身的投入是否需要被其他要素来进行识别和评价,并接受指挥和听命进行投入;企业要素合约的剩余索取性变量说明的是要素认识和感知到自身的合约性质是索取企业最后剩余;企业要素合约的雇用性变量说明企业要素认识和感知到自身的合约是雇用性质的,自己出一份力,挣一份工资;要素企业的风险承担性变量说明要素认识和感知到自身承担着企业经营所具有的风险;企业要素的监督性变量说明要素认识和感知到自身的投入应该,也肯定会有其他的要素或人来进行监督.

假设1的意义为若企业的要素是具有预付承诺性的要素,则该要素的企业合约一定是企业剩余索取性的合约;假设2的意义为若企业要素为非预付承诺性的要素,则该要素投入的企业合约一定是市场买卖性的雇用合约;假设3的意义为若企业要素为非预付承诺性的要素,则该要素投入行为需要,而且肯定会受到监督;假设4的意义为若企业的要素是具有预付承诺性的要素,则该要素一定承担着企业经营的风险;假设5的意义为若企业要素为非受命或非按指挥投入,而是自觉的创新性投入,则该要素的企业合约是剩余索取或分成性质的;假设6的意义为若企业要素为受命或非按指挥投入,则该要素的企业合约安排一定是雇用性质的;假设7的意义为企业要素为受命或非按指挥投入,则该要素的投入行为将受到其他要素或人的监督;假设8的意义为若企业要素为非受命或非按指挥投入,则该要素将承担企业经营的风险;假设9的意义为若企业要素合约是剩余索取或分成合约,则该要素的投入行为无须或根本就无法进行监督;假设10的意义为若企业要素合约为剩余索取性的,则将会导致企业的该要素承担企业经营的风险;假设11的意义为若企业要素的合约是雇用性质的,则正是由于这一合约的雇用性导致该要素的投入行为需要,也肯定会受到他方要素的监督.假设12的意义为企业要素的合约是雇用性质的,则该要素将不承担企业经营的风险;

2 数据搜集

2.1 量表及问卷设计

由于国内外有关企业合约的研究大多是数理分析和思辨分析,实证研究的文献极少.因此,对于问卷的设计很少有国外及国内现成的量表可资借鉴.本研究所用问卷主要是根据相关理论文献研究中所涉及的内容,进行问卷设计.为了提高问卷质量,根据美国市场研究委员会的问卷设计报告[8],我们的问卷设计遵循以下原则:(1)所提的问题尽量简明、易于理解,避免使用过于抽象的专业术语;(2)问题所要求的回答尽量贴近被问者的亲身感受,尽量避免提问纯主观认为是什么的问题;(3)对于每一个潜变量尽量从不同的角度和不同的侧面进行提问;(4)一个潜变量至少设计3个以上的题目进行测量;(5)对每一个问题的回答结果,应考虑到要有一定的变动量,避免所测试问题的答案过于集中,缺乏变动性.

根据以上问卷的设计原则,我们进行了问卷设计.利用参与横向研究课题的机会,以及利用本科生实习的机会,在陕西杨凌科元克隆股份有限公司、中交通力科技集团、陕西北人股份有限公司、渭河化肥厂等企业进行访谈.量表见表1至表6.

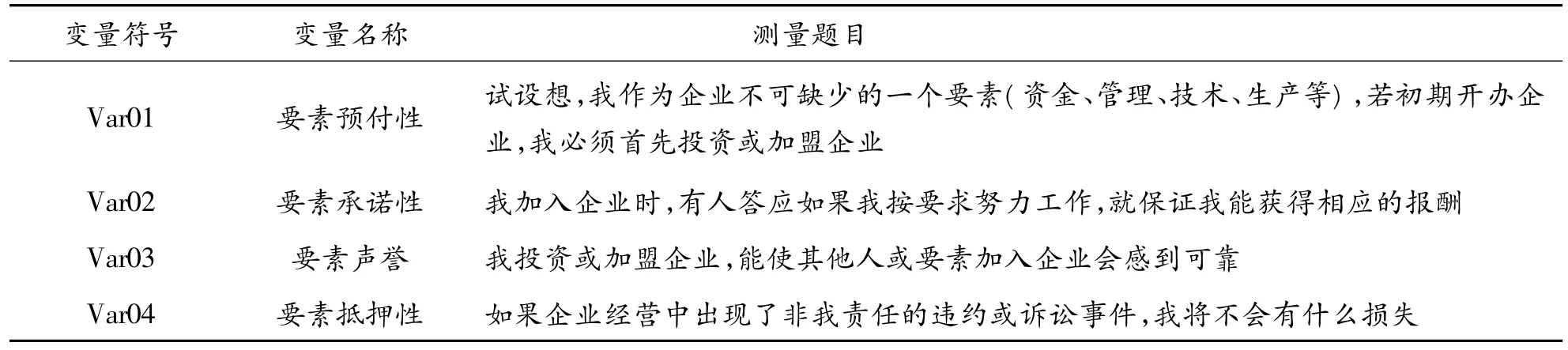

表1 企业要素的预付承诺性认感知量表

表2 企业团队生产要素的识别评价性认感知量表

表3 企业要素合约的剩余索取性认感知量表

表4 企业要素合约的雇用性认感知量表

表5 企业要素投入的监督性认感知量表

表6 要素企业经营风险的承担性认感知量表

图2 企业要素合约安排机制结构方程模型分析结果

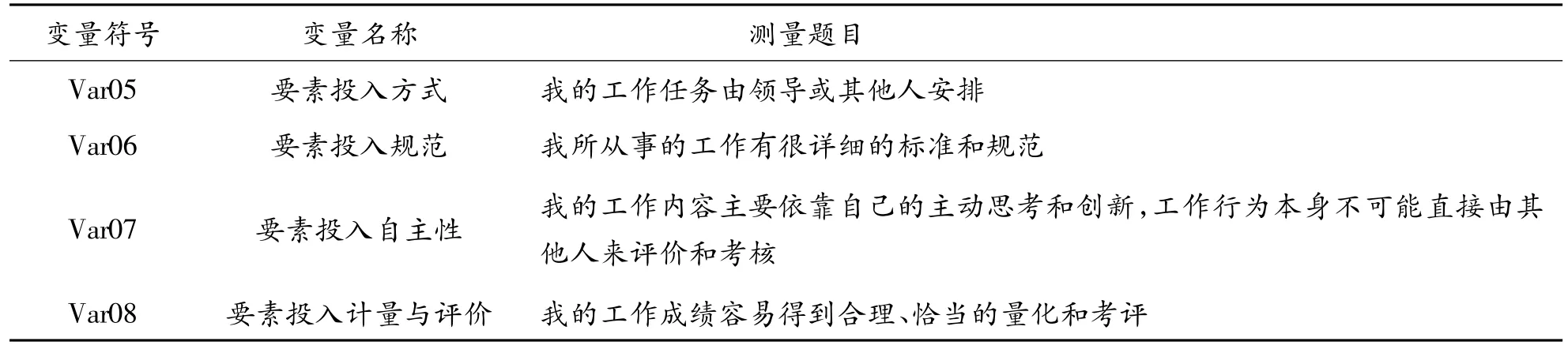

对以上表1至表6的潜变量,利用28个观测变量进行问卷测量.按李克特(Likert)“完全同意”“同意”“基本同意”“不清楚”“基本不同意”“不同意”“完全不同意”七级量表设计进行问卷调查.

2.2 样本的选取及抽样调查

调查主要采用的是直接访谈的调查方法.调查人员主要是渭南师范学院经济与管理学院2010级人力资源管理专业的本科生,利用毕业实习机会,在企业人力资源部的帮助下,完成直接的访谈调查.本次调查选择了陕西省的西安、宝鸡、杨凌、渭南以及山西省等城市的20家企业为调查对象企业.每家企业拟选择20个左右对象,以代表企业的财务资本、管理、技术、营销、生产等各种人力资本要素,作为调查对象.调查共发放问卷310份,收回270份,其中无效问卷7份,实际获得有效问卷263份.问卷的有效回收率为84.8%.

3 实证结果分析

本文应用LISREL8.53分析,结构方程模型分析结果如图2所示.

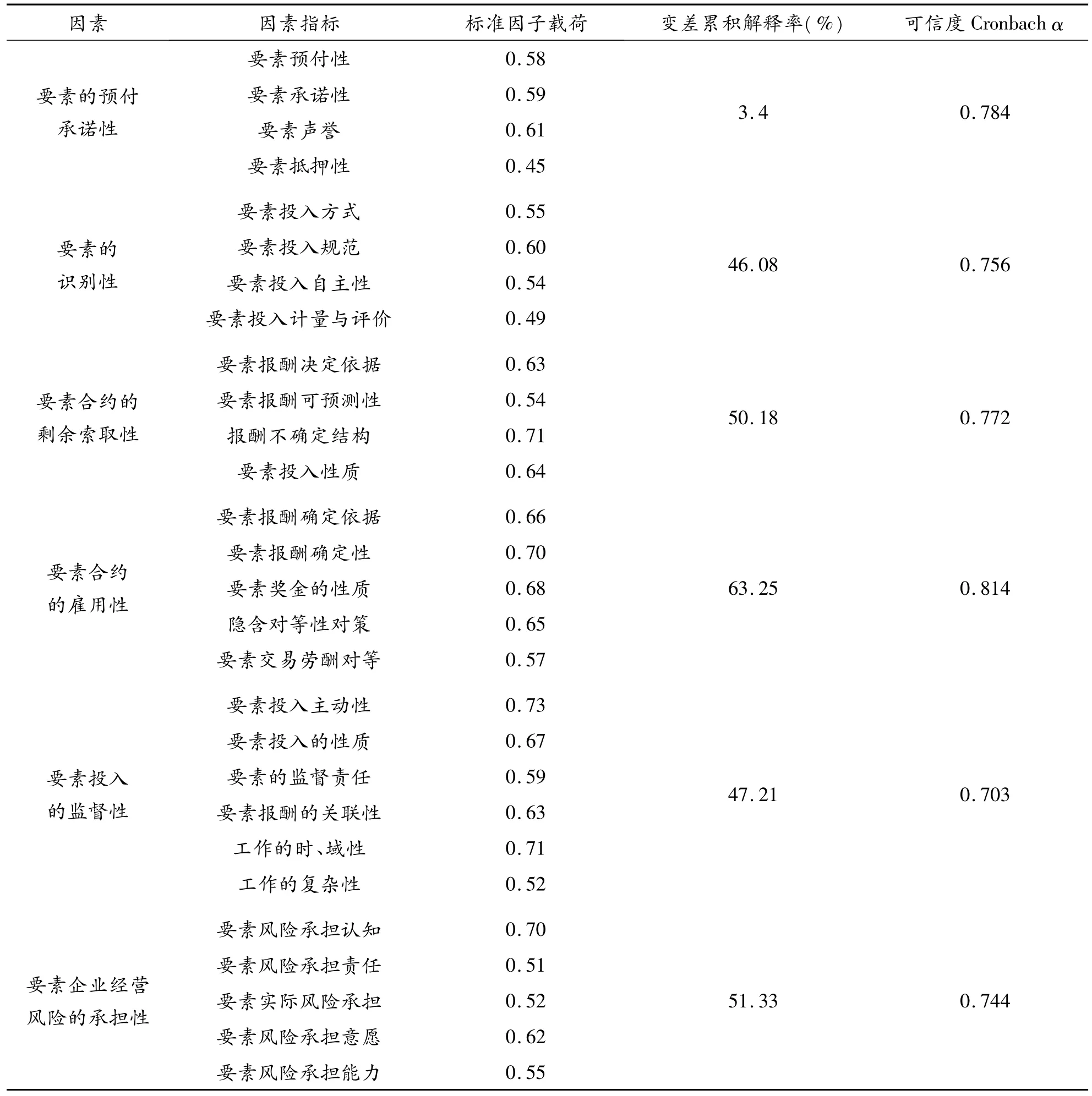

表7 模型各要素指标的因子载荷及其信度检验结果

3.1 因素可靠性分析

依据LISREL8.54模拟分析结果中的因子载荷和Cronbach α系数,检验分析了模型因素的区别效度和信度.在社会科学分析中,因子的载荷量大于0.4,变量对相应因素的整体解释程度达到30%以上,就认为这些变量是有效的[9].本文分析所得指标的因子载荷都大于0.4,累积的变差解释率都在30%以上.因此,可以认为本研究所设计的指标是有效的.对于信度检验,一般认为因素的Cronbach α系数值大于0.70,即可以接受,Yates和Stone认为Cronbach α系数值大于0.65就可以接受.本文分析结果显示,各因素及相应变量的Cronbach α值都达到了分析的信度要求.模型的因素可靠性分析结果如表7所示.

3.2 模型拟合优度分析

要检视数据是否与所设定的模型相拟合,可用一个综合性数字(即拟合指数)来表示.文献先后出现了40多种拟合指数,用于评价和选择模型.大多数拟合指数都是在χ2值的基础上进行修正的[10].本文选择了9个拟合优度指标分析见表8所示.

在模型研究中,χ2/df与χ2有同样的作用,对于χ2/df值,一般在2.0~5.0之间,模型可以接受.本文的χ2/df值为3.498,可以认为模型拟合较好.

P-value表示样本发生差异大的可能性.一般希望得到不太显著的P-value.建议P-value大于0.1,模型可以接受.本文P-value为0.195,模型拟合很好.

RMSEA值小于0.10模型拟合可以接受;小于0.05模型拟合较好;小于0.01模型拟合很好.一般认为RMSEA小于0.08,即模型拟合较好.本文RMSEA值为0.054,反映模型对数据的拟合较好.

GFI和AGFI为绝对拟合指数,指数值在0.9以上表明模型拟合较好.本文这两个指数值分别为0.901和0.869.GFI大于0.9,表明模型拟合较好.AGFI接近0.9,差异并不明显,模型拟合可以接受.

CFI反映了要验证的模型和变量被完全约束时模型之间的相对拟合优度.本文CFI值为0.90,模型拟合可以接受.

NFI为模型的相对拟合指数.一般认为NFI在0.9以上表明模型对数据的拟合较好,本文NFI为0.91,说明模型拟合较好.

NNFI和IFI为相对拟合指数.一般认为其值大于0.9,则模型对数据的拟合好.本文的NNFI和IFI分别为0.95和0.94,均大于0.9,说明模型对数据的拟合较好.

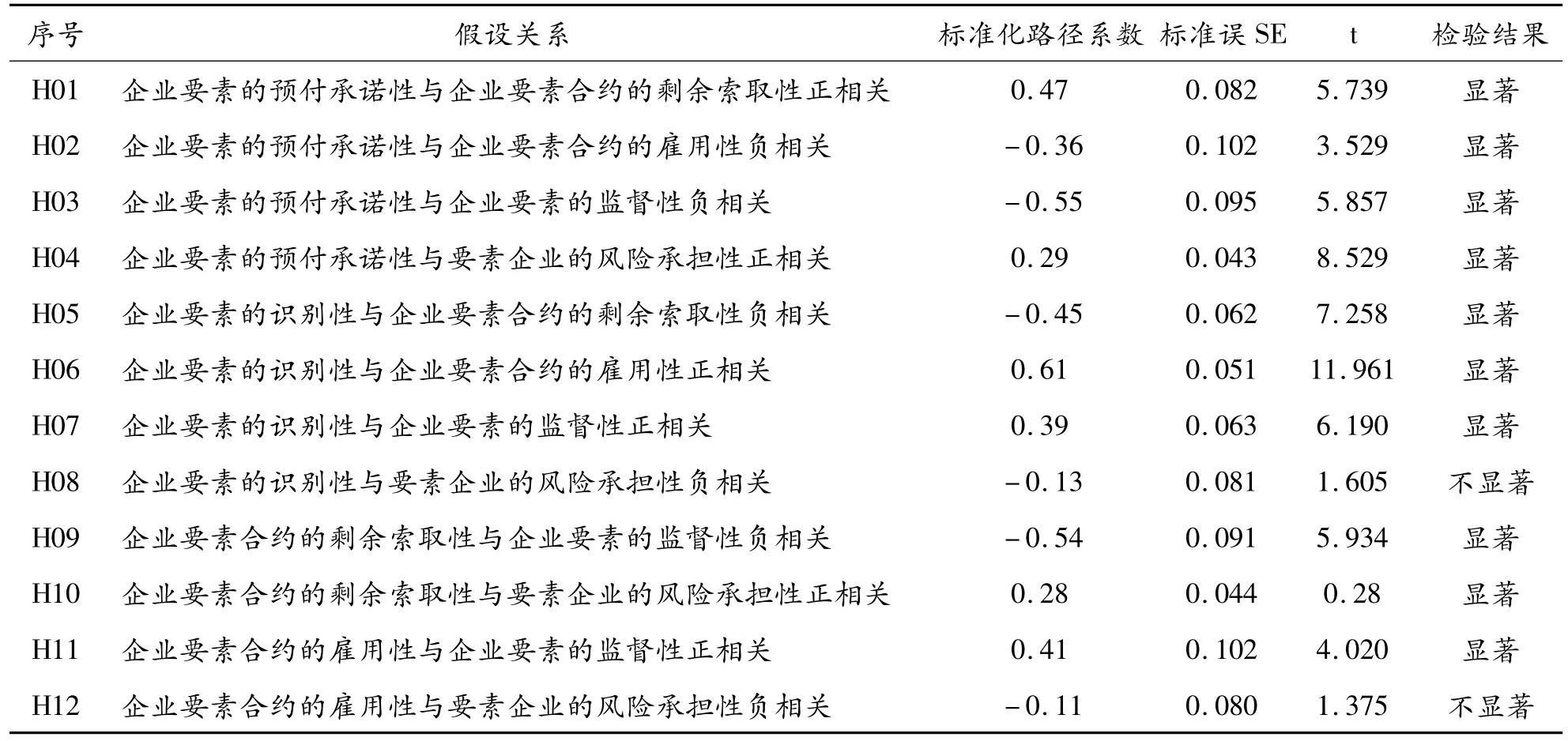

3.3 模型路径假设检验分析

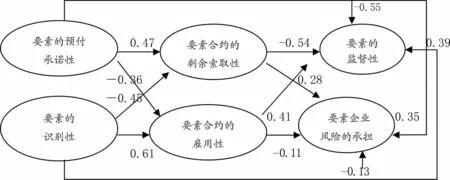

图3和表9分别给出了LISREL8.53计算的模型因素间的路径关系图和对模型路径系数的估计结果.在本文所提出的12个假设中,有10个通过了检验,而且显著性也很好.只有两个假设未通过检验.

图3 模型因素间路径关系图

表9 模型系数假设检验结果

表9中的t值为进行假设检验时,在一定的显著性水平下,假设路径系数为0时的样本实际分布值,根据概率分布,当t值大于2时,表明路径系数显著地不为0,模型假设通过检验.从表9可以看出:

(1)企业要素的预付承诺性与企业要素合约的剩余索取性之间的正相关关系得到验证(coefficient=0.47,t=5.739).表明企业具有预付性承诺的要素(如企业的权益资本)的所有者所签立的合约为企业剩余索取合约.

(2)企业要素的预付承诺性与企业要素合约的雇用性之间的负相关得到验证(coefficient=-0.36,t=3.529).表明企业不具有预付承诺的要素(如企业一般劳动要素)的所有者所签立的合约为雇用合约.

(3)企业要素的预付承诺性与企业要素的监督性之间负相关关系得到验证(coefficient=-0.55,t=5.857).表明企业具有预付性承诺的要素(如企业的权益资本、企业家人力资本等)的投入是自主性投入,是不需要也无法对其投入行为进行监督的.

(4)企业要素的预付承诺性与要素企业的风险承担性之间的正相关关系得到验证(coefficient=0.29,t=8.529).表明企业的具有预付性承诺的要素(如企业的权益资本、企业家人力资本等)承担了企业的经营风险.

(5)企业要素的识别性与企业要素合约的剩余索取性之间的负相关关系得到验证(coefficient=-0.45,t=1.605).表明企业需要识别和评价的要素的交易合约不是剩余索取或分成合约.

(6)企业要素的识别性与企业要素合约的雇用性之间的正相关关系得到验证(coefficient=0.61,t=11.961).表明企业需要识别和评价的要素的交易合约是雇用性质的合约(或流行观点所谓的资本雇用劳动).

(7)企业要素的识别性与企业要素的监督性之间的正相关关系得到验证(coefficient=0.39,t=6.190).表明企业需要识别和评价的要素的投入是需要,也可能对其进行监督的.

(8)企业要素的识别性与要素企业的风险承担性之间的负相关关系并没有得到验证(coefficient=-0.13,t=1.605).这说明企业中需要识别和评价的要素(如企业中的一般劳动要素),并非不需要承担企业的风险.

(9)企业要素合约的剩余索取性与企业要素的监督性之间的负相关关系得到验证通过(coefficient=-0.54,t=5.934).表明签订企业剩余索取(分成)合约的要素的投入是不需要,也不可能对其投入行为进行监督的.

(10)企业要素合约的剩余索取性与要素企业的风险承担性之间的正相关关系得到验证(coefficient=0.28,t=0.28).表明签订企业剩余索取(分成)合约的要素承担了企业经营风险.

(11)企业要素合约的雇用性与企业要素的监督性之间的正相关关系得到验证(coefficient=0.41,t=4.020).表明签订企业雇用合约的企业要素的投入是需要,也有可能对其进行监督的.

(12)企业要素合约的雇用性与要素企业的风险承担性之间的负相关关系并没有得到验证通过(coefficient=-0.11,t=1.375).这说明签订企业雇用合约的企业要素并非不需要承担企业经营的风险.

4 结论

通过实证,(1)要素的预付承诺性和要素的可识别评价性是决定企业要素合约的剩余索取性和雇用性质的决定因素.(2)要素的监督性,以及风险承担性并不是合约性质的决定的原因,而是要素合约的结果.两个结论得到了支持.模型检验表明,在企业互补性要素中,具有预付性承诺的要素,所签订的企业合约,是剩余索取或剩余分成合约,要素行为不需要监督,并且承担企业的经营风险;而得到承诺的要素所签订的合约为雇用性质的合约,要素行为需要,也能够被监督.作为企业要素中对其他要素进行识别、评价的要素,签订的是企业剩余索取或剩余分成合约,承担企业经营风险,其要素的行为不需要、也不可能对其进行监督.而需要识别和被评价的要素,签订的是雇用性质的合约,接受他人或其他要素的监督.对于签订企业雇用合约的要素,虽然合约本身表明,它不承担企业经营风险,这实质上仅仅是不承担企业经营的短期风险.但是由于要素之间的互补性存在,如果要素加盟企业是长期的,则不管合约的性质如何,它必然承担着企业经营的长期风险.

[1]Alchian Armen A,Demsets Harold.Production,Information costs,and Economic Organization[J].American Economic Review,1972,62:777-795.

[2]Williamson,Oliver E.Hierarchical Control and Optimum Firm Size[J].Journal of Political Economy,1967,75:123-138.

[3]张维迎.企业的企业家——契约理论[M].上海:上海三联书店,上海人民出版社,1995.1-2.

[4]周其仁.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996,(6):71-80.

[5]魏建中,段兴民.企业互补性要素的创值性及其合约安排[J].上海财经大学学报,2004,(4):45-51.

[6]刘凤芹.不完全合约与履约障碍[J].经济研究,2003,(4):62-66.

[7]谢德仁.企业性质:要素使用权交易合约之履行过程[J].经济研究,2002,(4):84.

[8]Committee Report.Questionnaire Preparation and Interview Technique[J].Journal of Marketing,2003,47(4):454-462.

[9]Churchill G.A.A Paradigm for Developing better Measures of Markrting Constructs[J].Journal of Marketing Research,1996,17:699-727.

[10]候杰泰,温忠麟,成子娟.结构方程模型及其应用[M].北京:教育科学出版社,2004.12-18.