终极所有权结构对环境信息披露的影响——来自中国重污染行业上市公司的经验证据

2014-01-01傅鸿震

傅鸿震

(闽南师范大学 管理学院,福建 漳州363000)

一、引言

随着生态环境保护和可持续发展日益受到各国政府的重视,国内外学者对环境信息披露的研究也日渐增多。已有的研究主要从环境信息披露的现状、披露行为动因以及影响因素等几个方面来展开,其中影响因素是当前环境信息披露研究的热点主题。除了企业规模、盈利能力、财务杠杆、行业类别等企业特征因素会显著影响环境信息披露水平之外(Alciatore和 Dee,2006;Cormier和 Magnan,2007;Brammer和Pavelin,2008;Clarkson等,2008;Zeng等,2012)[1-5],近些年来的研究表明股权结构的治理机制也是影响企业环境信息披露的一个重要因素,但是有关股权结构作用的结论尚不一致。如Cormier等(2005)[6]、Brammer和Pavelin(2006)[7]研究发现相对于股权集中的企业而言,股权分散的企业披露更多的环境信息。而国内学者杨熠等(2011)[8]、黄珺和周春娜(2012)[9]的研究结果则得出相反的结论,即股权集中度与环境信息披露水平显著正相关。因此,股权结构与环境信息披露之间究竟是怎样的关系尚需进一步加以验证。

此外,已有文献在股权结构与环境信息披露方面的研究主要集中于上市公司的直接控股股东,而很少把研究视野拓展至终极控制股东。然而,La Porta等 (1999)[10]、Claessens等 (2000)[11]、Faccio和Lang(2002)[12]、Gadhoum 等(2006)[13]的研究发现大多数国家上市公司的股权通常集中在终极控制股东手中,并且终极控制股东能够在较大程度上影响上市公司的决策和行为。即使大众持股的美国上市公司也存在终极控制股东现象 (Anderson 和 Reb,2003)[14]。La Porta 等(1999)[10]以现金流量权度量所有权,以投票权度量控制权,通过层层追溯企业控制链的方法来鉴别终极控制股东,以此刻画企业的终极所有权结构,这一研究方法开创了一个新的研究范式,对后来研究公司治理的学者产生深远的影响。肖作平(2010)[15]的研究表明中国上市公司的股权高度集中,大部分上市公司被终极控制股东控制,并且现金流量权与控制权分离现象比较普遍。此外,由于我国的中小股东法律保护不健全,以及终极控制股东一般能够通过人事安排选定高管以实现其控制权,企业高管通常体现出终极控制股东的利益(王艳艳和于李胜,2011)[16]。因此,在我国上市公司的所有权集中、现金流量权与控制权分离普遍存在的情况下,中国上市公司股权结构容易出现的代理问题,已经不是Jensen和 Meckling(1976)[17]所指出的管理者与股东之间的代理冲突,而是终极控制股东与小股东之间的代理冲突问题(肖作平,2010[15];曾春华等,2013[18])。

但是,先前基于股权结构视角的研究主要是从如何解决股东与管理层之间的委托代理问题来改善企业环境信息披露水平,而很少从终极所有权结构这个角度来探讨股权结构对环境信息披露的影响,没有追溯终极控制股东,也就没有找准委托代理问题的根源,可能无法真正厘清股权结构与环境信息披露之间的关系。那么,终极控制股东的现金流量权、现金流量权和控制权的分离度以及终极控制股东类型是如何影响环境信息披露水平呢?这些问题有待理论分析和实证检验。

二、理论分析与研究假设

(一)现金流量权与环境信息披露

当终极控制股东拥有的现金流量权增多时,终极控制股东对企业价值最大化的意愿能够随之增强(La Porta等,1999)[10],并减少掠夺小股东利益的行为倾向(Shleifer和 Vishny,1997)[19]。Claessens等(2002)[20]以来自东亚八个国家的1 301家上市公司为样本,研究发现现金流量权具有正向的激励效应(Incentive Effect),企业价值随现金流量权的增加而增加。在现金流量权正面激励效应的作用下,能够产生终极控制股东与企业的利益协同效应,现金流量权越多,终极控制股东与企业整体目标的一致程度就会越高[20]。拥有大量现金流量权的终极控制股东,具有强烈的动机把企业运营好,同时基于企业价值最大化的考虑,就会高度关注企业的长远发展问题,从而在经营过程不仅会主动考虑小股东、债权人等的显性契约的利益述求,同时也会考虑公众、社区等利益相关者基于隐形契约的合理利益诉求(Donaldson和 Dunfee,1994)[21]。这样,随着现金流量权的增加,终极控制股东就可能做出更加符合企业及小股东等外部利益相关者利益的经营决策,减少以企业及小股东等利益损失为代价来谋取私利的短期投机行为,愿意在环境保护方面投入更多的资源,承担起更多的环境责任,以减少发生环境事故给企业及小股东带来价值损失风险的可能性。

此外,根据信号传递理论,为了减少关注企业环保表现的外部利益相关者与企业之间的信息不对称问题,同时也为了避免被市场误解为“柠檬”,拥有较多现金流量权的终极控制股东会要求企业主动对外披露环境信息,让外部利益相关者能够及时知悉企业积极承担环境责任的情况,以便与其他环境责任表现差的企业有效区别开,从而为企业创造出更好的经营环境,并从中获得竞争优势。因此,随着现金流量权的增加,终极控制股东与小股东之间的代理问题能够随之减少。Bebchuk等(2000)[22]的研究证实了终极控制股东与小股东之间的代理冲突随现金流量权的增加而减少。向锐等(2012)[23]以2004-2007年的家族上市公司为样本,研究发现家族上市公司现金流量权对信息披露质量具有显著正向的影响。基于以上分析,本文认为,现金流量权越多,终极控制股东与小股东的代理成本越小,终极控制股东与企业长远发展目标的一致性程度越高,从而能够承担起更多的环境责任,并披露更多的环境信息①本文隐含的逻辑是企业环境绩效(即环境责任表现)与环境信息披露水平之间具有正相关关系,其依据主要来自于Al-Tuwaijri等(2004)[24]、Clarkson等(2008)[4]、何丽梅和马静夷(2011)[25]的研究结论,他们的研究均发现企业环境绩效与环境信息披露呈现显著的正相关性。。据此,提出如下假设。

假设1终极控制股东的现金流量权与环境信息披露水平正相关。

(二)两权分离度与环境信息披露

Faccio和 Lang(2002)[12]认为终极控制股东大多通过金字塔结构、交叉持股、双重股份等方式以较少的现金流量权,获得超额的控制权,从而偏离了“一股一票”的原则,其结果导致现金流量权和控制权出现分离现象。现金流量权和控制权的分离度(即两权分离度)越大,终极控制股东与小股东代理冲突的问题越大,终极控制股东掠夺小股东利益的动机和能力也就会越强(Bebchuk等,2000)[22]。因为在两权偏离的情况下,相对少的现金流量权意味着终极控制股东在企业不能正常运营或破产时仅仅损失较少的现金流,而相对大的控制权意味着终极控制股东掌控的企业超额现金储备可供其支配,能够从中获取各种私人利益的机会(Du和 Dai,2005)[26],换而言之,终极控制股东利用控制权掠夺小股东获取的私人利益远远超过其隧道行为(Tunnelling)导致企业利益受损所应担当的成本。Dyck和Zingales(2004)[27]认为终极控制股东能够通过控制权控制企业进而获取大量的私人收益,如某些特权,甚至“掏空”企业的资源。虽然现金流量权具有正向激励效应,但是控制权对终极控制股东具有负向的壕沟效应(Entrenchment Effect)[20],当现金流量权发生偏离时,控制权高于现金流量权,控制权的壕沟效应就会大于现金流量权的激励效应,并成为终极控制股东的决策及行为中起到主导作用的效应,促使终极控制股东利用手中的超额控制权攫取企业资源及掠夺小股东的利益。两权分离度越大,控制权的壕沟效应越明显,导致终极控制股东忽视外部利益相关者环保诉求的情况越严重,更不愿意把企业资源投入于经济效益见效慢的环保设备、环境污染治理等环保措施方面。因为企业只有长期持续地投入环境保护工作,才有可能给其带来长远的收益效应,这就需要企业每年在此花费许多资源,然而在信息不对称的情况下,现金流量权与控制权的分离会导致终极控制股东更倾向于把本应投入在环保项目的资源花在其私人收益的活动中。

环境信息在大部分国家本来就属于自愿披露的信息(沈洪涛等,2014)[28],企业在披露环境信息内容、数量等方面具有很大的酌定权,在现金流量权与控制权分离的情况下,终极控制股东控制下的企业就会更加不愿意对外披露环境信息。Fan和 Wong(2002)[29]研究发现在金字塔式的所有权结构下,现金流量权与控制权的偏离会降低企业的信息透明度。两权出现分离时,终极控制股东为了能够保证其隧道行为的隐蔽性和安全性,操纵和控制企业的信息披露就成为一种非常重要的手段,他们通常能够通过控制权要求管理者严格控制对外披露信息,不让外界了解其环境保护等方面的真实情况,这就会导致企业减少披露环境信息,进一步加剧企业和外部利益相关者的信息不对称问题。马忠和吴翔宇(2007)[30]的研究显示,终极控制股东的两权分离度越大,上市公司自愿性信息披露程度越低。向锐等(2012)[23]研究发现,两权分离度越大,家族上市公司的信息披露质量越差。王霞等(2013)[31]研究表明内部治理的代理变量两权分离度与环境信息披露水平显著负相关。基于以上分析,本文认为,两权分离度对环境信息披露水平具有负向影响。据此,提出如下假设。

假设2现金流量权和控制权的分离度与环境信息披露水平负相关。

(三)终极控制股东的类型与环境信息披露

来源于政治经济学的合法性理论是环境信息披露研究的一个很重要的理论依据(Cormier和 Magnan,2013)[32],环境合法性常被用于解释企业披露环境信息的行为动因(Brown和Deegan,1998;Cho 和 Patten,2007;Aerts 和C)[33-35]。Bansal和 Clelland(2004)[36]认为环境合法性指社会公众对企业的环境绩效表现是令人满意的、适当或恰当的整体认知及评价。终极控制股东类型不同的上市公司面临着不同程度的环境合法性压力。相对于民营等非国有上市公司,国有控股的上市公司显然面临着更大的环境合法性压力。首先,由于我国上市公司云集着众多国有大中型企业,它们是国民经济的支柱,对国民经济发展发挥着重要作用,社会公众非常关注这些国有企业的社会责任形象,对其环境责任表现具有很高的期望。其次,政府在环境污染治理与环境保护方面一直起到引导和管制的作用,受到政府直接监管的国有上市公司自然需要承担更多的环境责任。再次,国有控股的上市公司享受国家政府更多的资金及政策支持,理应积极响应政府监管部门有关环境保护或社会责任的政策及法规要求。近些年来,政府监管部门陆续出台了一些有关环境保护及环境信息披露的法规及政策,其中有些规范性文件专门指向国有企业,如2007年12月,国资委发布了《关于中央企业履行社会责任的指导意见》,其中对资源节约和环境保护有相应的责任要求;2010年3月,国资委发布了《中央企业节能减排监督管理暂行办法》,要求中央企业制订节能减排专项规划,落实节能减排责任。因此,在政府监管部门的规范性文件以及社会公众高度关注等形成的更大环境合法性压力的作用下,终极控制股东是国有的上市公司通常比非国有上市公司具有更高的环保意识,更愿意把资源用于环境保护,其环境责任表现也就有可能更好。同时,为了缓解外界施加的环境合法性压力,国有控股的上市公司通常会选择主动披露环境信息,以改善内外部之间的信息不对称问题,影响社会公众等外部利益相关者对企业环境责任表现的认知,树立起积极保护环境的良好企业公民形象。彭珏等(2014)[37]的实证研究发现国有终极控股的上市公司环境信息披露水平显著高于非国有终极控股的上市公司。基于以上分析,本文认为,终极控制股东为国有的上市公司,具有更高的环境信息披露水平。据此,提出如下假设。

假设3终极控制股东为国有的上市公司,其环境信息披露水平高于终极控制股东为非国有的上市公司。

三、研究设计

(一)样本选择及数据来源

重污染行业面临更严格的管制、更多的媒体关注以及利益相关者施加的日益增长的环保压力,通常会披露更多的环境信息(Deegan和Gordon,1996;Albertini,2014)[38,39]。我国目前有关环保监管规定主要面向重污染行业,特别是重污染行业的上市公司,因此重污染行业适合作为研究对象。已有研究多数选择公司年报为载体分析环境信息披露水平,然而公司年报不同于独立的环境报告,其披露的环境信息非常有限。因此,公司年报难以有效地反映出企业环境信息披露的真实水平,本文选择包含环境责任的企业社会责任报告作为环境信息披露水平编码分析的载体,可以相对准确地反映出样本公司的环境信息披露水平,同时近年来逐年增多的上市公司发布社会责任报告,其样本数量也能够满足实证研究的大样本量要求。此外,2008年2月,原国家环境保护总局(现为“国家环境保护部”)颁布《关于加强上市公司环境保护监督管理工作的指导意见》文件,以及2008年5月1日开始实施的《环境信息公开办法(试行)》文件明确地规定了有关鼓励企业公开环境信息的要求,这些规范文件可能会积极促进上市公司的环境信息披露行为。

基于以上考虑,本文选择2009-2013年来自重污染行业的所有发布企业社会责任报告的深沪主板上市公司作为原始研究样本①根据中国证监会的行业分类标准,本文将2008年原国家环境保护总局公布的《上市公司环保核查行业分类管理名录》中界定的重污染行业合并成八类,即采掘业、食品饮料、纺织服装皮毛、造纸印刷、石化塑胶、金属非金属业、医药生物制品、水电煤生产及供电业。,然后根据如下原则进行筛选:(1)剔除ST、PT类的上市公司;(2)剔除数据缺失的公司;(3)剔除控制权低于10%阈值的公司;(4)剔除无终极控制股东的公司。基于上述的原则,最终获得203家重污染行业上市公司2009-2013年的非平衡面板数据作为研究样本,共计723个观测值,其中2009年53个观测值,2010年145个观测值,2011年171个观测值,2012年及2013年均为177个观测值。

本文采用内容分析法①内容分析法是按照一定的规则,将传播媒体的文本内容系统地分配到各个指标中,并对其客观地编码赋值量化分析的一种方法。,逐家分析样本公司的企业社会责任报告②企业社会责任报告里面通常会有一个标题为“环境保护与可持续发展”或“环境责任”的栏目专门介绍环境信息方面的内容。,编码获得环境信息披露变量数据。样本公司的企业社会责任报告来自中国证监会指定信息披露网站“巨潮资讯网”。解释变量及控制变量的数据来自深圳国泰安CSMAR数据库。为消除极端值的影响,本文运用Stata11.0对所有连续变量首尾1%的值进行Winsorize缩尾处理。

(二)变量定义

1.被解释变量

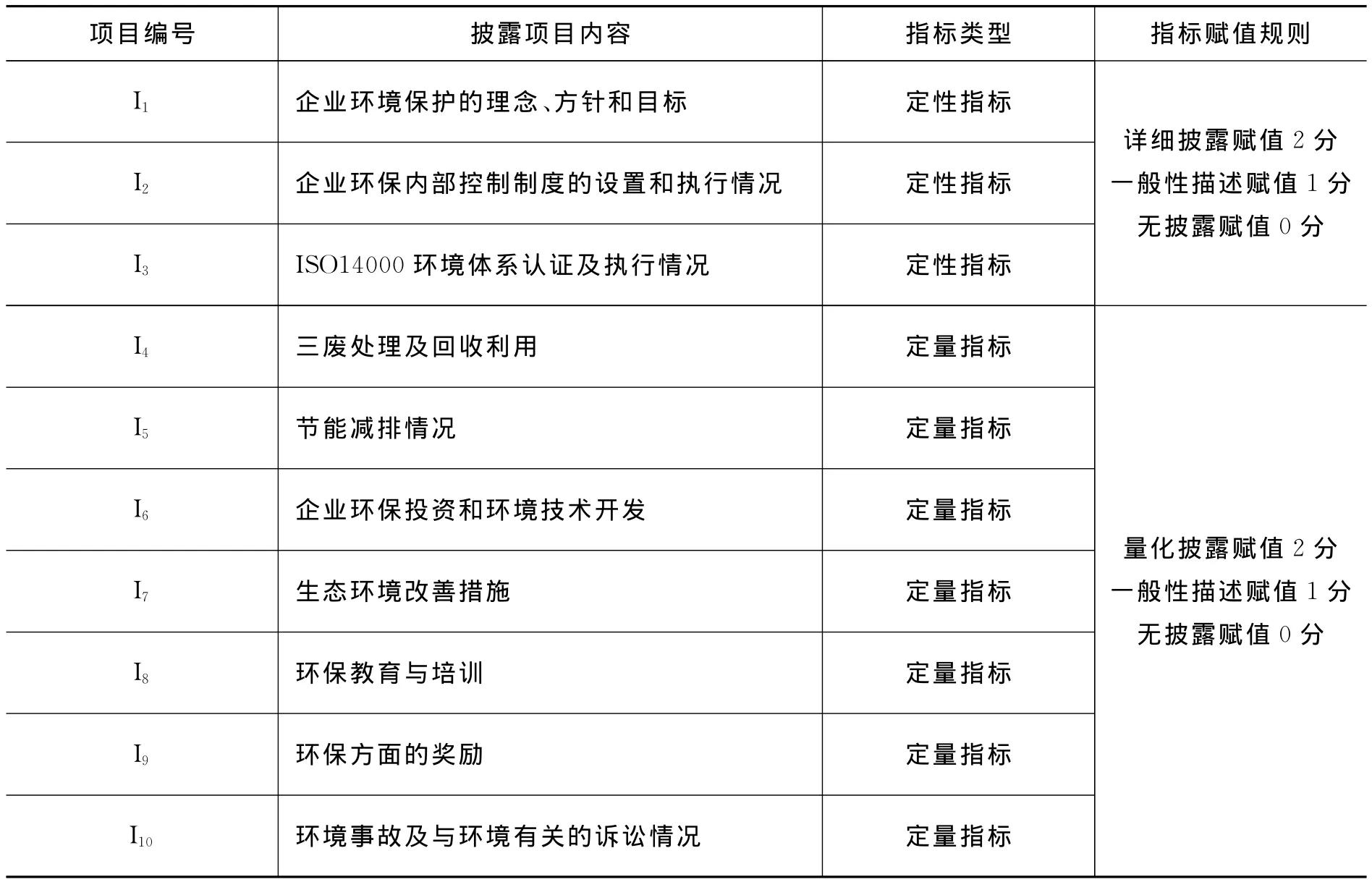

被解释变量为环境信息披露(EID)。在参考Zeng等(2012)[5]、黄珺和周春娜(2012)[9]、王霞等(2013)[31]相关文献的基础上,结合样本公司的企业社会责任报告里有关环境信息披露的特点,本文将环境信息披露划分为环境保护的理念、方针和目标、环保内控制度设置和执行、节能减排情况等十项内容,其中三项为定性指标,七项为定量指标,详见表1。已有研究主要运用内容分析法对环境信息披露水平进行评分赋值,其评分赋值法大体上可以划分为三类:一是“0-1”赋值法,如 Barth 等(1997)[40]、Brammer 和Pavelin(2008)[3]、Clarkson等(2008)[4]等,对样本公司有披露某项环境信息就赋值1分,否则为0分;二是王建明(2008)[41]、毕茜等(2012)[42]、黄珺和周春娜(2012)[9]等,对量化或详细描述的环境信息赋值2分,非量化或一般性描述赋值1分,无披露赋值0分;三是Cormier和 Magnan(2003)[43]、Al-Tuwaijri等 (2004)[24]、Zeng 等(2012)[5]等,对货币化或量化的环境信息赋值3分,专门性描述赋值2分,一般性描述赋值1分,无披露赋值0分。本文借鉴王建明(2008)[41]、黄珺和周春娜(2012)[9]的评分赋值法,具体赋值规则如表1所示,加总各披露项目内容的赋值(得分)即为环境信息披露水平,样本公司的环境信息披露水平的理论上最高分值为20分。

2.解释变量

本文的解释变量包括现金流量权、两权分离度以及终极控制股东的类型。参考La Porta等(1999)[10]、Claessens等(2000)[11]的国际主流文献对现金流量权和控制权的计算方法,现金流量权等于终极控制股东所持有的各条控制链条上的持股比例乘积之和,控制权等于各条控制链条上的最低持股比例之和。本文采用控制权减去现金流量权(SEP)度量两权分离度。同时,为了辨别终极控制股东的控制权是否有效控制中间及最终环节,需要对控制权预先设定一个阈值,若控制权超过阈值,则表明终极控制股东有效控制了控制链上的公司及最终的公司。La Porta等(1999)[10]、Claessens等(2000)[11]的研究均分别采用了10%和20%的控制权阈值,而国内文献通常选定10%为控制权阈值,本文首先采用10%的阈值进行回归分析,然后在稳健性检验里采用20%的阈值。此外,本文采用虚拟变量度量终极控制股东的类型,终极控制股东是国有的上市公司,取值为1,否则为0。解释变量的具体定义如表2所示。

3.控制变量

先前的研究表明,企业特征通常会显著影响环境信息披露水平。在参考Alciatore和Dee(2006)[1]、Cormier和 Magnan(2007)[2]、Brammer和 Pavelin(2008)[3]、Clarkson 等(2008)[4]以及 Zeng等(2012)[5]相关研究的基础上,本文选取企业规模、盈利能力、财务杠杆三个最常用的影响环境信息披露水平的企业特征因素作为控制变量。同时,本文还引入行业和时间两个虚拟变量来控制时间和行业对环境信息披露水平可能带来的影响。控制变量的具体定义及理论预期符号如表2所示。

表1 环境信息披露测量指标

表2 解释变量和控制变量定义

(三)模型设定

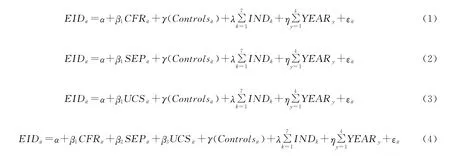

根据前文理论分析,现金流量权、两权分离度、终极控制股东的类型三个终极所有权结构代理变量会影响环境信息披露水平。为了详细检验终极所有权结构对环境信息披露水平的影响,本文分两大步骤进行。首先,把终极所有权结构的代理变量分别逐一放入回归模型,然后再把终极所有权结构的三个代理变量同时放入回归模型,最终构建出如下四个回归模型。

其中,i=1,…,N(N=723);t=1,…,T(T=5);EID为环境信息披露水平,CFR为现金流量权,SEP为现金流量权和控制权的分离度,UCS为终极控制股东的类型,Controls为控制变量,包括企业规模、盈利能力、财务杠杆,IND和YEAR分别为行业及时间虚拟变量。

四、实证结果与分析

(一)描述性统计分析

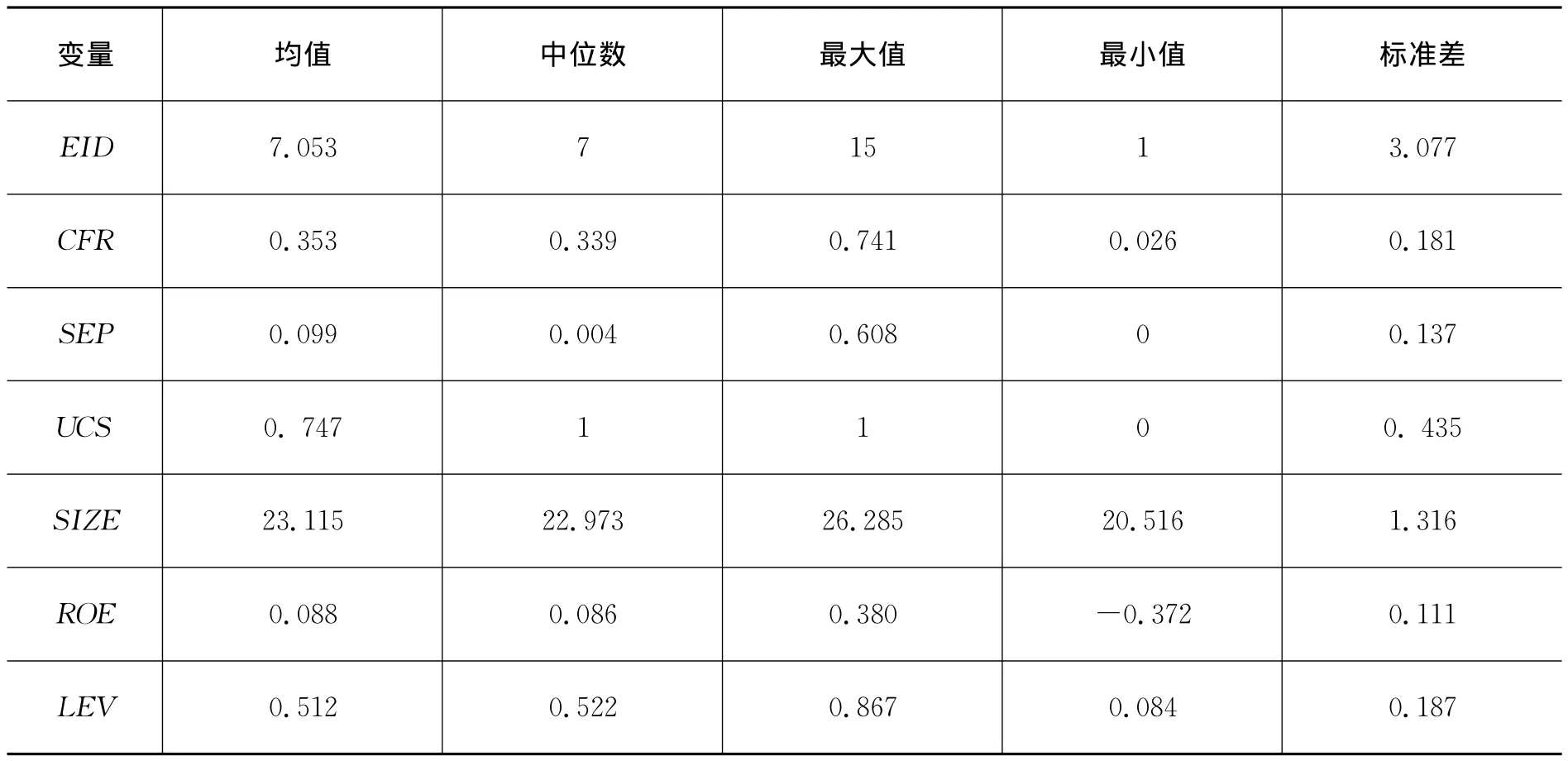

本文研究变量的描述性统计结果如表3所示,从中可以看出,2009年至2013年,样本公司环境信息披露的均值和中位数分别是7.053和7,标准差为3.077,说明总体上样本公司环境信息披露水平较低,其披露程度尚属于初级阶段,自愿性披露意识不强,并且环境信息披露水平差异较大,最大值为15,而最小值才等于1。现金流量权的均值和中位数分别是0.353和0.339,表明样本公司的终极控制股东的现金流量权普遍高于Claessens等(2000)研究的东亚国家[11],但普遍低于Faccio和Lang(2002)研究的西欧国家[12]。两权分离度的均值和中位数分别为0.099和0.004,两权分离度普遍高于西欧国家和其他东亚国家,说明样本公司的现金流量权和控制权的分离度较大。另外,研究样本中有74.7%的上市公司的终极控制股东为国有,说明国有控股的上市公司占多数。

(二)相关性分析

表4是研究变量之间的Pearson相关系数矩阵,从中可以看出,现金流量权、终极控制股东的类型、企业规模、盈利能力、财务杠杆与环境信息披露均具有显著的正相关关系,而两权分离度与环境信息披露在1%的水平上显著负相关。总体上看来,变量之间的相关性分析初步支持了本文的研究假设,这就为后面的多元回归分析奠定了基础。

(三)多元回归分析

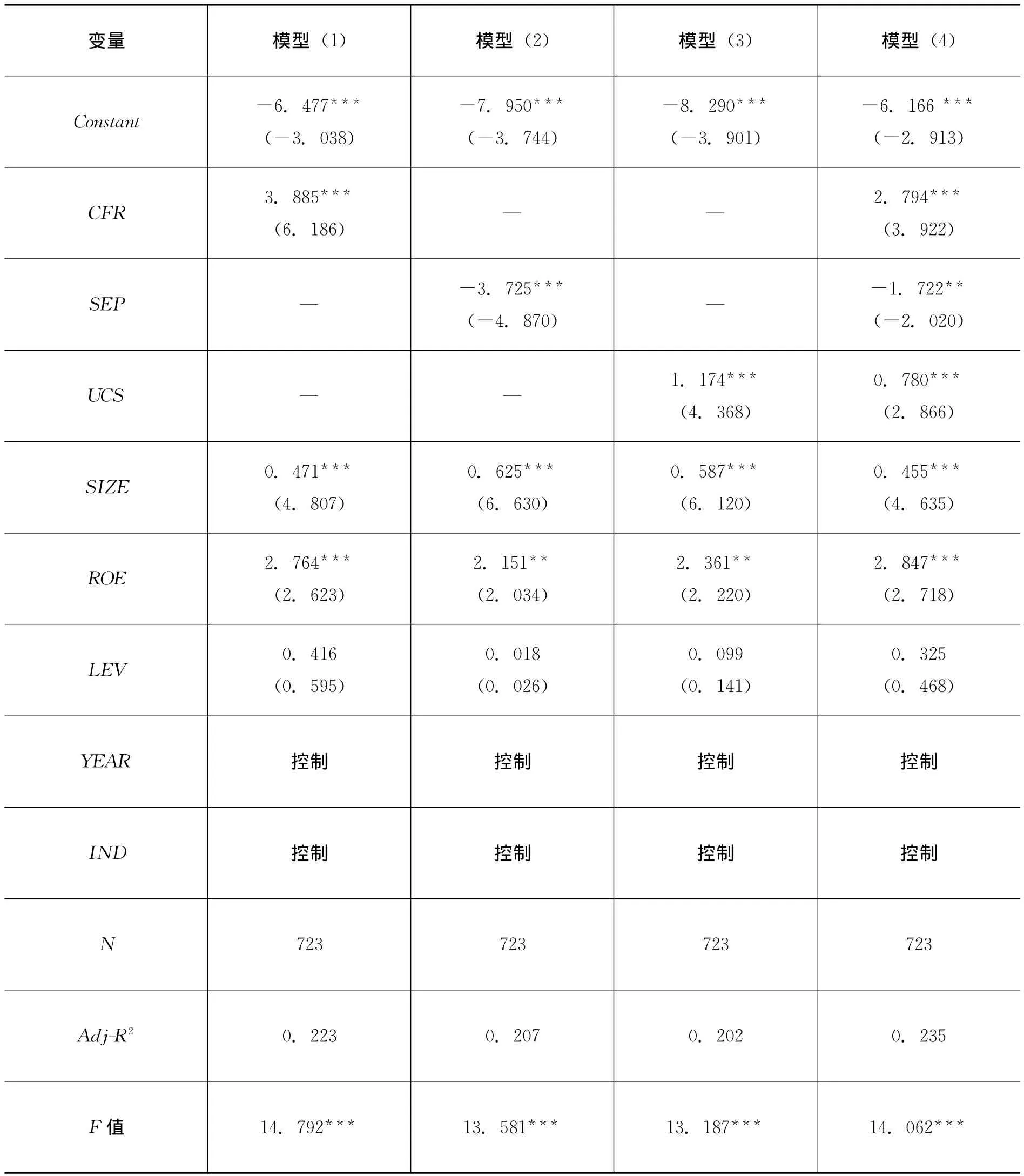

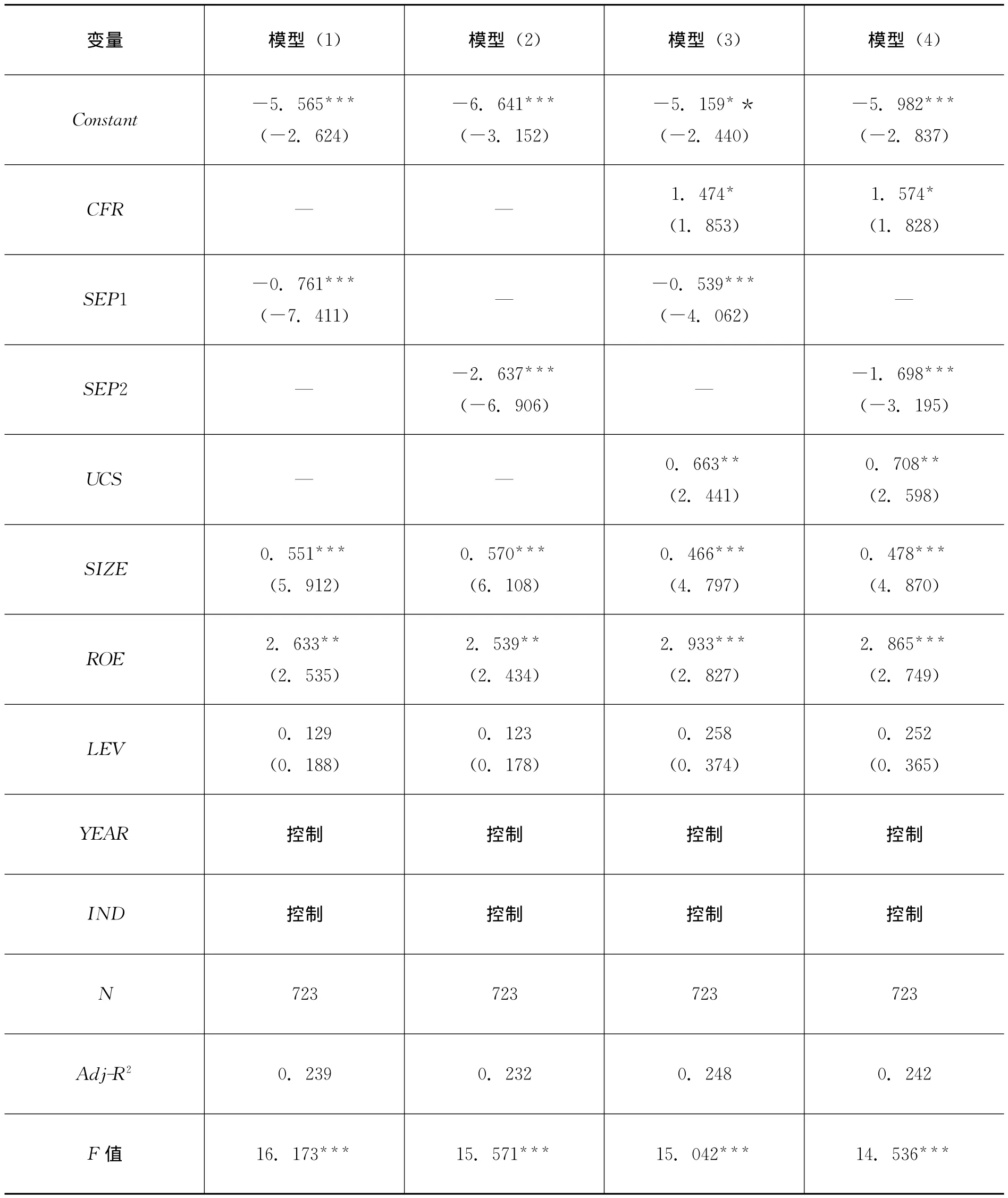

根据前文设定的四个回归模型,本文采用普通最小二乘法(OLS)进行回归分析,回归结果详见表5。从表5可以看出,所有的回归模型都通过了F检验,均在1%的水平上显著,说明模型的拟合度较好。此外,通过方差膨胀因子(VIF)检验,发现所有回归模型中研究变量的VIF的最大值为2.19,远小于10,表明各模型的研究变量之间不存在多重共线性问题,同时相关数据也通过了Breusch-Pagan异方差检验,不存在异方差问题。调整后的R2在20.2%至23.5%之间,表明各模型的解释能力较好,解释变量和控制变量一起能在较大程度上解释企业环境信息披露水平的变异性。

表3 研究变量的描述性统计

表4 Pearson相关系数矩阵

从表5可见,在控制了企业规模、盈利能力、财务杠杆以及年度和行业的影响后,不论现金流量权是单独进入回归模型(即模型1),还是与两权分离度以及终极控制股东的类型一起同时进入回归模型中(即模型4),现金流量权的系数都是正的且均在1%的水平上显著,即现金流量权显著正向影响企业环境信息披露水平。因此,假设1得到了显著支持。这就说明,随着终极控制股东现金流量权的增加,终极控制股东更关注企业的长远发展利益,能够更好地抑制其谋取私人利益的机会主义行为,其控制下的企业也就能够把更多的资源投入于环境保护,以减少未来的环境成本及负债,并披露更多的环境信息,以增加外部小股东和债权人对企业未来发展的信心,以及提升其他利益相关者对企业环保形象认知。

从表5可见,不论两权分离度是单独进入回归模型中(即模型2),还是与现金流量权以及终极控制股东的类型一起同时进入回归模型中(即模型4),两权分离度的系数都是负的且至少在5%的水平上显著,即终极控制股东的两权分离度越大,企业的环境信息披露水平越低。因此,假设2得到了显著支持。这就说明两权分离度越大,终极控制股东忽视小股东等利益相关者的利益诉求情况越严重,更倾向于把企业资源转为私人利益所用,其控制下企业就会减少把资源投入于收益回报周期较长的环境污染治理及其他环境保护项目,同时出于避免其掠夺行为被外界所知的可能性,终极控制股东能够通过控制权让企业尽量减少对外披露自愿性方面的信息,环境信息披露水平也就随之降低。

从表5可见,不论终极控制股东类型是单独进入回归模型(即模型3),还是与现金流量权以及两权分离度一起同时进入回归模型中(即模型4),终极控制股东类型的系数都是正的且均在1%的水平上显著,即相对于终极控制股东为非国有的上市公司而言,终极控制股东为国有的上市公司在环境信息披露方面做得更好。因此,假设3得到了显著支持。这就说明在面临着比非国有上市公司更大的环境合法性压力的情况下,国有控股的上市公司会披露更多的环境信息,以维护其在环境保护方面的合法性地位。

此外,关于控制变量对环境信息披露的影响,表5的回归结果显示,企业规模、盈利能力在各模型中的回归系数,均至少在5%的水平上显著为正,说明企业规模、盈利能力都能显著促进企业环境信息披露水平;而财务杠杆虽然在各模型中的系数均为正,但结果不显著,与沈洪涛和冯杰(2012)[44]的研究结果一致,说明企业财务杠杆大小对环境信息披露水平的影响没有明显的差别。

(四)稳健性检验

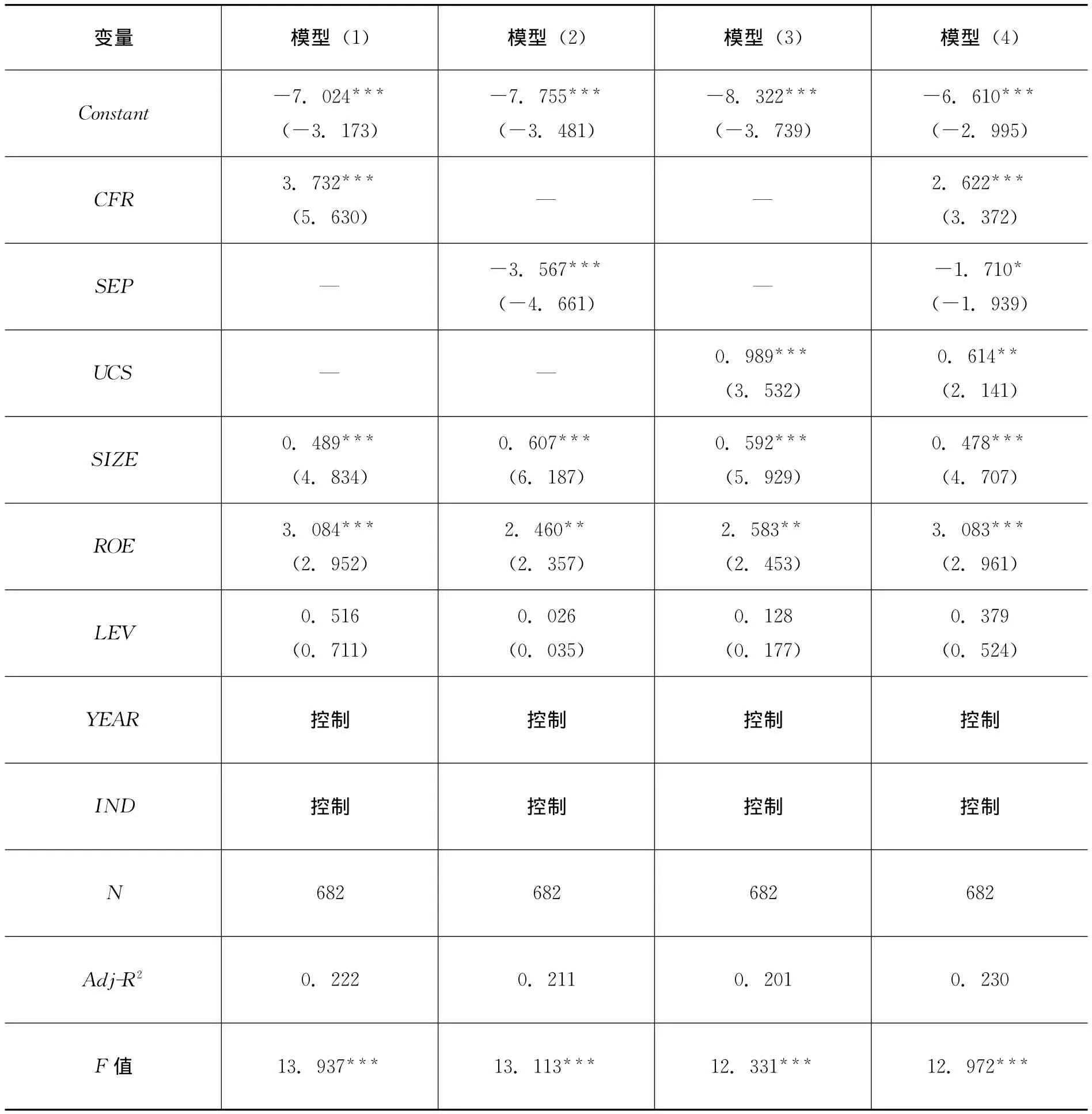

为了确保实证结果的稳健性,本文进行了一系列稳健性检验:(1)参考肖作平(2010)[15]、冯旭南和李心愉(2013)[45]的两权分离度度量方法,对两权分离度分别采用另外两种度量方法,即控制权除以现金流量权(SEP1)、控制权与现金流量权之差再除以控制权(SEP2)①SEP1、SEP2的数值越大,均表示两权分离度越高。,这两个两权分离度的代理变量分别替代SEP变量进行回归,首先是分别与控制变量一起进入回归模型(即表6的模型1、模型2),然后在控制相关变量的基础上,再分别与现金流量权及终极控制股东类型一起同时进入回归模型(即表6的模型3、模型4),从表6可以看出稳健性检验结果与前文结论一致;(2)采用20%的控制权阈值,替代原先10%的控制权阈值,对前文重新做回归分析,回归结果详见表7,发现最终结论也没有发生实质性变化。稳健性检验结果表明,本文的研究结论具有一定的稳定性。

五、研究结论与启示

本文在理论推演终极所有权结构如何影响环境信息披露水平的基础上,以2009-2013年发布社会责任报告的重污染行业的深沪主板上市公司构成的非平衡面板数据为研究样本,对终极所有权结构如何影响环境信息披露水平进行了实证检验,得出以下研究结论。

表5 终极所有权结构与环境信息披露的回归结果

表6 两权分离度替代变量的稳健性检验

表7 控制权阈值为20%的稳健性检验

(1)现金流量权与企业环境信息披露水平显著正相关,说明随着现金流量权的增加,终极控制股东与企业及小股东等的利益趋于一致,终极控制股东与小股东之间的代理成本随之减少,终极控制股东响应外部利益相关者日益关注的环保诉求的意愿增强,从而能够承担起更多的环境责任,并积极对外披露环境信息;(2)现金流量权和控制权的分离度与环境信息披露水平显著负相关,表明现金流量权和控制权的分离度越大,终极控制股东掠夺小股东利益的动机和能力越强,其控制下的企业在环境保护方面的资源投入越少,其环境信息披露水平越低;(3)终极控制股东类型对环境信息披露水平具有显著的影响,终极控制股东为国有的上市公司的环境信息披露水平显著高于非国有上市公司,表明相对于非国有上市公司而言,国有控股的上市公司在面临更大的环境合法性压力的情况下,能够更好地响应政府监管部门有关环境保护及环境信息披露的规范要求,履行更多的环境责任,并披露更多的环境信息。

本研究的理论意义主要体现在三个方面:第一,本文把研究视角从已有多数文献的直接控股股东的股权结构扩展至终极所有权结构,为股权结构与环境信息披露之间关系研究提供了一个新的视角,并提供了有力的经验证据,在一定程度上丰富了此领域的实证研究成果;第二,本研究结果进一步验证了Claessens等 (2002)、Faccio和Lang(2002)等的观点,即现金流量权具有正面激励效应,能够起到激励终极控制股东与企业利益协同的作用,使终极控制股东关注企业长期发展的利益而非短期的私人利益;现金流量权与控制权的分离则会产生终极控制股东与小股东之间的代理冲突问题,加剧终极控制股东侵占小股东利益的现象;第三,结合企业社会责任报告的特点,设计出适合采用内容分析法的环境信息披露测量指标,为环境信息披露理论做出有益的补充。

基于上述研究结论,本文的政策启示是政府监管部门推进企业提高环境信息披露水平的过程,应当充分考虑终极所有权结构的因素对企业环境信息水平所带来的影响情况,并采取相应的规范、约束及监督措施。首先,监管部门要重点监管现金流量权与控制权有偏离的上市公司,从制度层面上要求其加强内部制衡机制以及优化股权结构,以减少两权偏离度,改善企业内部治理机制,同时需要加大对小股东的法律保护程度,完善相应的法制建设,增加终极控制股东侵占小股东利益的违规成本,从而改善企业的外部治理环境,以抑制终极控制股东的隧道行为。其次,应当肯定终极控制股东为国有的上市公司在环境信息披露方面所起到的积极作用,为了能进一步提升国有控股上市公司的环境信息披露水平,激发它们更好地做出表率作用,监管部门应该制定出更深入、更具针对性的环境管制政策以及环境信息披露规范要求。最后,在加强非国有控股上市公司的环境信息披露监管力度的同时,应该鼓励非国有控股上市公司主动对外披露环境信息,对环境信息披露水平高的企业可考虑给予适当的奖励。国外经验表明,奖励环境信息披露做得好的企业,可以有效促进企业完善环境信息披露内容,并激发其他企业提升环境信息披露水平。

[1]Alciatore M L,Dee C C.Environmental Disclosures in the Oil and Gas Industry[J].Advances in Environmental Accounting & Management,2006,3:49-75.

[2]Cormier D,Magnan M.The Revisited Contribution of Environmental Reporting to Investors’Valuation of a Firm’s Earnings:An International Perspective[J].Ecological Economics,2007,62(3):613-626.

[3]Brammer S,Pavelin S.Factors Influencing the Quality of Corporate Environmental Disclosure[J].Business Strategy and the Environment,2008,17(2):120-136.

[4]Clarkson P M,Li Y,Richardson G D,et al.Revisiting the Relation between Environmental Performance and Environmental Disclosure:An Empirical Analysis[J].Accounting,Organizations and Society,2008,33(5):303-327.

[5]Zeng S X,Xu X D,Yin H T,et al.Factors that Drive Chinese Listed Companies in Voluntary Disclosure of Environmental Information[J].Journal of Business Ethics,2012,109(3):309-321.

[6]Cormier D,Magnan M,Velthoven B V.Environmental Disclosure Quality in Large German Companies:Economic Incentives,Public Pressures or Institutional Conditions[J].European Accounting Research,2005,14(1):3-39.

[7]Brammer S,Pavelin S.Voluntary Environmental Disclosures by Large UK Companies[J].Journal of Business Finance &Accounting,2006,33(7):1168-1188.

[8]杨熠,李余晓璐,沈洪涛.绿色金融政策、公司治理与企业环境信息披露——以502家重污染行业上市公司为例[J].财贸研究,2011(5):131-139.

[9]黄珺,周春娜.股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据[J].中国软科学,2012(1):133-143.

[10]La Porta R,Lopez-De-Silanes F,Shleifer A.Corporate Ownership around World[J].Journal of Finance,1999,54(2):471-517.

[11]Claessens S,Djankov S,Lang L H P.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000,58(1):81-112.

[12]Faccio M,Lang L H P.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[13]Gadhoum Y,Gueyie J,Hentati M.Ownership Structure and Expropriation in Stock Exchange Listed Firms[J].Corporate ownership and Control,2006,3(3):80-88.

[14]Anderson R C,Reeb D M.Founding Family Ownership and Firm Performance:Evidence from the S&P 500[J].Journal of Finance,2003,58(3):1301-1329.

[15]肖作平.终极所有权结构对公司业绩的影响——来自中国上市公司面板数据的经验证据[J].证券市场导报,2010(9):12-19.

[16]王艳艳,于李胜.股权结构与择时披露[J].南开管理评论,2011,14(5):118-128.

[17]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs,and Capital Structure[J].Journal of Financial Economics,1976,3:305-360.

[18]曾春华,杨兴全,陈旭东.终极控制股东两权分离与公司并购绩效[J].现代财经,2013(7):69-82.

[19]Shleifer A,Vishny R W.A Survey of Corporate Governance[J].Journal of Finance,1997,52(2):737-783.

[20]Claessens S,Djankov S,Fan J P H,et al.Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J].Journal of Finance,2002,57(6):2741-2771.

[21]Donaldson T,Dunfee T W.Toward a Unified Conception of Business Ethics:Integrative Social Contracts Theory[J].Academy of Management Review,1994,19(2):252-284.

[22]Bebchuk L A,Kraakman R,Triantis G.Stock Pyramids,Cross-Ownership,Dual Class Equity:The Mechanisms and Agency Costs of Separating Control from Cash-Flow Rights[M].Chicago:University of Chicago Press,2000.

[23]向锐.终极控股、制度环境与信息披露质量及其经济后果——来自中国家族上市公司的经验证据[J].四川大学学报(哲学社会科学版),2012(1):104-112.

[24]Al-Tuwaijri S A,Christensenb T E,Hughes K E.The Relations among Environmental Disclosure,Environmental Performance and Economic Performance:A Simultaneous Equations Approach[J].Accounting,Organizations and Society,2004,29(6):447-471.

[25]何丽梅,马静夷.制药企业环境绩效信息披露影响因素研究——基于上市公司企业社会责任报告视角[J].经济管理,2011(9):26-31.

[26]Du J L,Dai Y.Ultimate Corporate Ownership Structures and Capital Structures:Evidence from East Asian Economies[J].Corporate Governance:An International Review,2005,13(1):60-71.

[27]Dyck A,Zingales L.Private Benefits of Control:An International Comparison[J].Journal of Finance,2004,59(2):537-600.

[28]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,17(2):56-63.

[29]Fan J P H,Wong T J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002,33(3):401-425.

[30]马忠,吴翔宇.金字塔结构对自愿性信息披露程度的影响:来自家族控股上市公司的经验验证[J].会计研究,2007(1):44-50.

[31]王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J].南开管理评论,2013,16(2):82-91.

[32]Cormier D,Magnan M.The Economic Relevance of Environmental Disclosure and its Impact on Corporate Legitimacy:An Empirical Investigation[J].Business Strategy and the Environment,2013,25(8):92-112.

[33]Brown N,Deegan C.The Public Disclosure of Environmental Performance Information:A Dual Test of Media Agenda Setting Theory and Legitimacy Theory[J].Accounting and Business Research,1998,29(1):21-41.

[34]Cho C H,Patten D M.The Role of Environmental Disclosures as Tools of Legitimacy:A Research Note[J].Accounting,Organizations and Society,2007,32(8):639-647.

[35]Aerts W,Cormier D.Media Legitimacy and Corporate Environmental Communication[J].Accounting,Organizations and Society,2009,34(1):1-27.

[36]Bansal P,Clelland I.Talking Trash:Legitimacy,Impression Management,and Unsystematic Risk in the Context of the Natural Environment[J].Academy of Management Journal,2004,47(1):93-103.

[37]彭珏,郑开放,魏晓博.市场化进程、终极控制人与环境信息披露[J].现代财经,2014(6):78-88.

[38]Deegan C,Gordon B.A Study of the Environmental Disclosure Practices of Australian Corporations[J].Accounting and Business Research,1996,26(3):187-199.

[39]Albertini B.A Descriptive Analysis of Environmental Disclosure:A Longitudinal Study of French Companies[J].Journal of Business Ethics,2014,121(2):233-254.

[40]Barth M,McNichols M,Wilson P.Factors Influencing Firms’Disclosures about Environmental Liabilities[J].Review of Accounting Studies,1997,28(2):35-64.

[41]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008(6):54-62.

[42]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7):39-47.

[43]Cormier D,Magnan M.Environmental Reporting Management:A Continental European Perspective[J].Journal of Accounting and Public Policy,2003,22(1):43-62.

[44]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-79.

[45]冯旭南,李心愉.终极所有权、机构持股与分析师跟进[J].投资研究,2013,32(2):108-121.