股权激励为何在中国实施维艰:代理成本理论解释与上市公司数据验证

2014-12-25刘华

刘华

(中南财经政法大学 会计学院,湖北 武汉430073;中南民族大学 管理学院,湖北 武汉430074)

一、引言

现代企业中的委托代理问题是公司治理的焦点,也是实务界和理论界探讨的热点。为缓解委托代理问题,完善公司治理结构,我国于2006年正式引入股权激励这一先进的治理制度。截止2012年12月31日,我国上市公司共推出了314份股权激励计划(不包括公布草案后又终止、取消的计划,其中2008年至2012年285份①本文研究中选取的是2008年至2012年的股权激励计划。,2008年以前29份),仅占同期A股2 472家上市公司的13%。相较于国外的广泛应用,如美国20世纪80年代有超过1.1万家公司实施该计划,1999年最大的100家公司中就有79家对高管采用股票期权奖励[1],该项制度在我国上市公司的推行进展还比较缓慢。那么,是什么原因导致了股权激励制度在中国实施维艰?我国广大企业为何未选择实施该项制度?这些都值得我们从不同委托代理角度,进行深入研究。

现代公司治理结构是在既定的产权格局下,如何在契约各方(股权所有者、债权所有者、管理层及普通员工)中有效配置所有权(王雷、党兴华,2008)[2]。从融资角度看,股东和债权人同是企业外部物资资本的提供者,都享有剩余控制权和索取权,但也同样由于所有权和经营权的分离,产生了相应的代理成本,即股权代理成本和债务代理成本。其中,股权代理成本又表现为股东与管理层之间的第一类代理成本及控股股东与中小股东之间的第二类代理成本。特别是在股权相对集中或高度集中的中国上市公司,控股股东“隧道行为”的存在,使得第二类代理问题不容忽视。那么,代理成本能否解释我国企业对股权激励计划的选择?

John和 John(1993)[3],Bryan 等 (2000)[4]国外研究表明,债务代理成本对经理人薪酬以及股权薪酬有显著负向影响;国内研究表明,股权激励能有效降低第一类代理问题(徐向艺、徐宁,2010)[5],对第二类代理问题也有所抑制(丑建忠等,2008)[6]。同时国内学者也从制度背景、公司治理特征和公司特征(吕长江等,2011)[7]以及已有的激励水平、内部治理约束和外部市场机制(肖星、陈婵,2013)[8]角度,研究了其对股权激励计划选择的影响。本文的研究是上述文献的延续,即深入研究两类股权代理成本、债务代理成本对股权激励计划选择的影响,进一步阐述选择股权激励计划的原因,对股权激励计划实施进展缓慢的现状进行解释。本文研究表明,第一类代理成本显著高的公司,会选择股权激励计划将经理人与股东的利益协调一致;民营企业中第二类代理成本对股权激励计划选择的影响显著;债务代理成本对股权激励计划选择有显著负向影响,表明债务代理成本在企业中起到了一定的监督作用,从而对长期激励的需求并不强烈;民营企业更愿意选择股权激励计划,但债务条款的更严格约束以及获得贷款的难度,限制了其对股权激励计划的选择。

二、文献回顾

国外文献中,Yermack (1995)[9]认为代理理论和契约理论对CEO股票期权计划的授予有一定的解释力,发现高管制的行业很少使用股票期权计划,会计盈余具有更大“噪音”的公司由于很难监管经理人,更愿意通过股票期权计划给予CEO更大的激励,当公司有内部流动性问题时也更愿意选择股票期权激励。John和John(1993)[3]研究了薪酬机制与资本结构之间的关系,结果显示,为了避免管理层进行高风险的投资从而将债权人的财富转移给股东,公司会在杠杆上升时降低管理层薪酬对业绩的敏感度。Begley和Feltham(1999)[10]发现债务契约对 CEO现金薪酬有显著负的影响,对CEO持股影响不显著,对CEO持股与现金的比例有显著正的影响。Bryan等(2000)[4]发现资本结构对股票期权影响为负,对限制性股票影响为正。Ortiz-Molina(2007)[11]CEO报酬怎样被公司资本结构影响,研究发现,资本结构在建立CEO薪酬中处于重要地位。Chourou等(2008)[12]研究发现,股票期权与现金薪酬的比例与公司规模正相关,与资产负债率、CEO年龄、CEO持股和大股东持股负相关。Bryan(2006)[13]研究发现,20世纪90年代,公司投资不足、资产置换、财务困境变得更少,即债务代理成本降低,而同期权益代理成本增加,更加难以监管,从而可以解释为什么更多的公司在90年代后期选择基于期权的薪酬。

我国学者就股权激励计划的选择以及代理成本与股权激励计划的关系也进行了相关研究。在股权激励的选择方面,主要是从公司治理、公司特征、在职消费以及约束机制的角度考察其对股权激励计划的影响。吕长江等(2011)[7]从制度背景、公司治理、公司特征等角度进行研究,发现市场化程度高的地区的公司、非管制行业的公司、治理不完善的公司、规模大及成长性高的公司都更有动机选择股权激励。肖星、陈婵(2013)[8]从已有激励水平和内部治理约束和外部市场机制的角度进行了研究,发现率先实施股权激励计划的企业都比同类的其他企业具有显著更高的已有激励水平,但是国有企业实施股权激励计划的意愿与管理层约束机制显著负相关,民营企业的情况则恰好相反。王烨、盛明泉(2012)①王烨,盛明泉.国资控股、股权激励计划选择与在职消费替代效应[C].第十一届中国实证会计研讨会论文,2012。从在职消费的角度,研究了其对股权激励的替代效应,发现在职消费高的公司,更不倾向于选择股权激励。卢馨等(2013)[14]研究了股权集中度和债务融资水平对股权激励契约要素有显著影响。

在代理成本与股权激励计划的关系方面,丑建忠等(2008)[6]研究发现,总经理持股或股权激励安排能够抑制大股东对上市公司的侵占。徐宁、任天龙(2014)[15]基于民营中小上市公司的样本,研究发现高管股权激励能够抑制股东与管理层之间的第一类代理成本,但对于由控股股东与中小股东利益冲突而形成的第二类代理成本并没有显著影响。就债务代理成本的影响而言,黄志忠、郗群(2009)[16]在研究外部监管对薪酬制度的影响时,发现较高的银行借款/总资产比例对高管薪酬有抑制作用;江伟(2008)[17]研究发现管理层薪酬与公司业绩之间的敏感度随着负债比率的提高而下降。

综上所述,对于哪些因素影响了薪酬制定即股权激励计划的选择,缺乏从代理成本的角度进行考察。在股权代理成本方面,主要是考察股权激励制度对其的影响,即股权激励制度是否具有相应的治理效应,能否降低两类代理问题,主要是从“事后”的角度进行研究,而缺乏从“事前”角度考察,即第一类代理问题、第二类代理问题是否也影响股权激励计划的选择?在债务代理成本方面,上述文献主要是考察债务代理成本对经理人现金薪酬的影响,未考察其对股权激励计划的影响,即鲜少有文献从债务代理成本的视角来探讨股权激励的选择问题,特别是在我国,对债务治理效应还存在质疑,以及债务是否影响了股东和经理人之间的代理关系还不明确的情况下,从该视角研究也具有重要的理论意义。

三、理论基础与研究假设

(一)两类股权代理成本与股权激励计划选择

1.第一类代理成本

根据委托代理理论,由于所有权与控制权的分离,代理人会存在道德风险及偷懒行为和机会主义及逆向选择问题,从而导致委托人(股东)与代理人之间利益不一致。为了降低股权代理问题,有必要引入基于权益的薪酬,将经理人的报酬与公司财富最大化联系起来,激发经理人的主人翁意识与工作热情,从而将股东与经理人的利益协调一致。Jensen和 Meckling(1978)[18]认为,让管理者成为剩余索取权的拥有者,可以消除或减少代理成本。周军、翟燕(2013)[19]认为,如果上市公司代理冲突较为严重,为了使公司经理人的目标与股东目标保持一致,股权激励是一种有效的手段。因此,第一类股权代理冲突越高,越有可能选择股权激励降低代理成本。据此,提出以下假设。

假设1-1第一类股权代理成本越高,公司越可能选择股权激励计划。

2.第二类代理成本

现实中,大股东掏空、侵占上市公司利益的行为屡见不鲜,为了抑制大股东的掏空行为,避免对中小股东利益的侵害,需要设置合理的治理机制。通过股权激励使得经理人的利益与公司业绩紧密相联,增强了经理人对影响公司利益决策的关心和判断,更有动力和能力支持正确性决策,对大股东干预企业经营活动以提高自身利益的非正确决策拒绝、抵触的可能性加大。对中小股东而言,随着其自我利益保护的意识逐步增强,在独立董事选择、董事任免以及股东大会决策中利益诉求表达的意愿也逐步增强,因此也会赞同这一将经理人目标与组织目标协调一致的激励机制。一方面经理人积极性的提高有助于为中小股东创造更多财富,另一方面对经理人未来同样中小股东身份的认同,也会让中小股东相信经理人会采取与其利益一致的行为。

那么,实施股权激励,会不会造成控股股东与经理层的合谋从而侵害中小股东利益?答案是否定的。一是由股权激励的激励比例所决定的,上市公司实施股权激励的总计比例不得超过10%,分摊到激励对象个人的持股比例非常小,因此与中小股东的利益会更加一致。二是以股票或期权为基础的股权激励与货币薪酬显著不同,大股东掏空对经理层造成的货币薪酬损失可以通过非货币薪酬进行弥补,但由于此行为造成的企业业绩下降影响的股权薪酬是无法弥补的。三是与大股东合谋也让经理人面临诉讼或声誉受损的风险。因此,实施股权激励,能够抑制大股东对中小股东利益的侵占,且极少可能导致与经理层合谋损害中小股东利益。据此,提出以下假设。

假设1-2第二类代理冲突越严重的公司,越可能选择股权激励计划。

(二)债务代理成本与股权激励计划选择

依据债务代理成本假定,以股权为基础的激励让经理人与股东利益高度一致,经理人就有动机选择让股东受益而让债权人蒙受损失的投资政策,从而增加了股东和债权人之间的冲突。这就引发了债务代理成本,理性的债权人对债务定价时将考虑经理人的激励结构。Brander和Poitevin(1992)[20]认为,高负债公司的股东可能通过采用低的激励来减少债务的代理问题。Oritiz-Molina(2007)[11]研究发现,高风险杠杆的公司会采用低的业绩薪酬敏感性来减轻股东债权人的利益冲突,而比股票风险更高的股票期权薪酬变化更明显,即在有更多直接债务公司,经理人更少可能被授予股票期权,而更可能被授予股份。

依据权益代理成本假定,通过引入债权人的监督,减轻了股东和经理人之间的代理问题。影响的路径在于,债务会减少经理人可利用的现金流,并为了避免因为破产而失去控制,影响到个人的控制权和声誉,高额负债将导致经理人避免采取那些他们个人喜好但是减少公司价值的政策。外部债务的发行也导致了债券持有人、其他借款人、投资银行、债券评级机构的监督。如果负债减轻了股东和经理人的冲突,则高度的激励将是不必要的。基于上述假定,当企业总体债务比例较高时,债权人的风险意识就会增强,更有动力去约束企业内部人的行为,从而减轻了股东和经理人的代理问题,降低了对基于权益为基础的股权激励计划的选择;同时由于债务所占比例较高,债务人对公司债务条款的设计也会更加严格,对经理人的激励结构也会给予关注。特别对我国的民营企业而言,广泛的存在外部融资约束也导致了债务代理成本对股权激励计划的选择将具有较大影响。

就债务期限而言,短期债务和长期债务对企业薪酬的制定影响不同。Comment和Jarrell(1995)[21]认为,短期债务的比例是公司依赖外部资产市场的一个重要指标,企业短期债务占总债务的比例越高,需要越频繁地进入资本市场再融资短期债务。Bryan等(2006)[13]认为,具有较高调整后的短期债务比例更经常受到外部资本市场的监控,外部股权代理成本更低。因此,就短期债务而言,短期债务比率与是否选择股权激励计划负相关。但Bryan等(2000)[4]认为,股东与债权人的冲突在有短期债务的公司比有长期债务的公司更低。相较于短期债务,长期债务持有人面临的风险更大,监督动机更强。具有较多长期债务的公司,企业更会考虑降低债权人和股东的冲突,从而影响了降低股东和经理人利益冲突的薪酬政策的制定。因此相较于短期债务,长期债务越多的公司越不会选择股权激励计划。

就债务来源而言,我国上市公司的负债主要来源于银行。银行作为公司的债权人相对于公司债券的持有人更强势,因此银行作为公司的债权人就对公司具有更大的约束和监管,对公司各项政策的选择也有更大的影响。Diamond(1991)[22]认为银行是最有效的监管。且我国债券市场并不发达,债券的监督和约束力也比较弱。据此,提出以下假设。

假设2-1资产负债率越高,越不会选择股权激励计划。

假设2-2短期债务的比例越高,越不会选择股权激励计划。

假设2-3相较于短期债务,长期债务对股权激励计划选择的影响更大。

假设2-4银行借款比例越高,越不会选择股权激励计划。

假设2-5相较于应付债券,银行借款对股权激励计划选择的影响更大。

(三)公司产权性质与股权激励计划选择

股权激励是通过授予股权使经理人分享企业剩余利润,涉及到产权分割问题。国有控股公司进行股权激励涉及国有产权的处理,在审批和实施环节十分谨慎。刘华、郑军(2012)[23]对东湖高新区实施股权激励的情况调查后发现,作为产权主体的国资委和部委不会轻易以国家拥有的股权进行相应的激励。而民营企业机制则更灵活,受政府干预少,薪酬机制也更符合市场规则,因此也愿意采用股权激励,吸引和留住人才。

此外,国有企业由于所有者缺位,内部人控制严重,制定和实施股权激励的监督成本较高。并且国有企业隐形的在职消费风险更小,受到监督更少。王烨、盛明泉(2012)研究认为,在职消费对于高管而言是一种低风险且具有较大弹性的自我激励方式。民营企业更有动机通过股权激励来降低股东与高管之间的代理成本。据此,提出以下假设。

假设3相对于国有企业,民营企业更有动机选择股权激励。

四、研究设计

(一)样本选择和数据来源

我国虽于2006年正式引入股权激励制度,但2007年由于开展上市公司治理专项活动暂停,且2008年出台了股权激励备忘录1、2、3号后股权激励计划更规范,因此本文选择了2008年1月1日至2012年12月31日五年期间公告的股权激励计划(不包括公告后又终止、取消的股权激励计划)。笔者认为,上一年的债务代理成本和股权代理成本对下一年是否实施股权激励具有重要影响,因此与肖星、陈婵(2013)[8]的处理方法一致,选取了2007-2011年度的债务代理成本和两类股权代理成本数据,考察上一年代理成本对下一年股权激励计划选择的影响。对于当年上市当年就实施股权激励的公司,由于上一年数据缺失,因此不包含在样本中。此外,金融行业具有特殊性,样本不包括金融行业。样本中也删除了异常值、缺失值和ST公司,最终形成8 465个观测值,共2 192家公司的混合截面数据。

就实施股权激励计划的家数而言,2008年至2012年共285家上市公司公告了股权激励计划(不包括公告后又终止、取消的股权激励计划),按上述处理方法,扣除当年上市且当年实施股权激励的13家,另扣除一家实施股权激励但在样本期间属于ST的公司,一家数据不全以及一家当年重组当年就实施股权激励的公司,样本中共得到269家实施股权激励的公司。其中,有8家在样本期间实施了两次股权激励,有一家在样本期间实施了三次股权激励,其余260家在样本期间只实施了一次股权激励。股权激励数据来源于巨灵数据库,上市公司债务代理成本、股权代理成本、所有权性质数据来源于国泰安数据库。所有数据采用EXCEL和stata12进行处理而得。

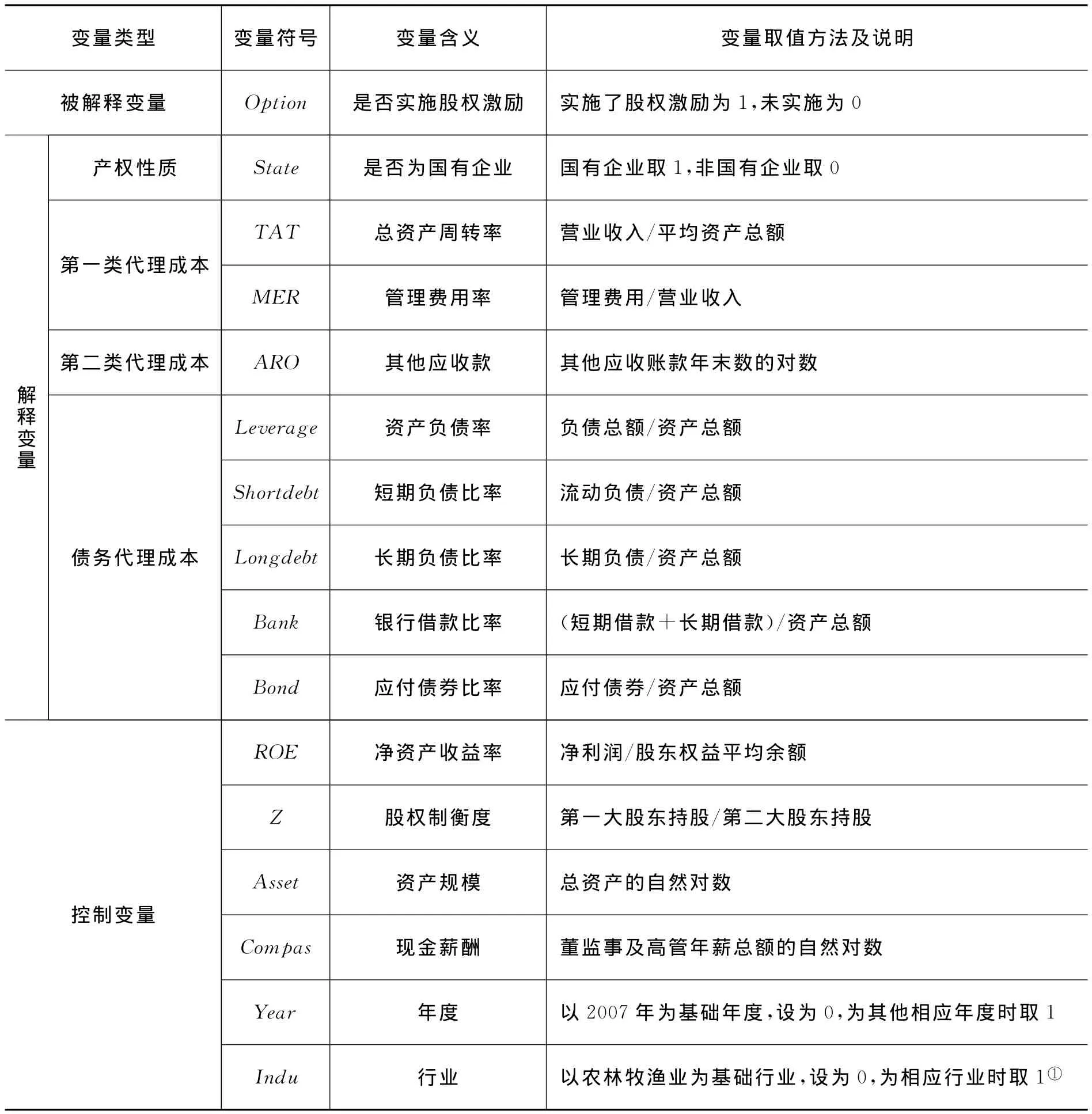

(二)研究变量及其说明

1.被解释变量

被解释变量为是否实施股权激励,2008-2012年间某年实施了股权激励取1,未实施取0。

2.解释变量

本文主要探讨两类代理成本、债务代理成本、产权性质对股权激励计划选择的影响。借鉴李明辉(2009)[24]、张兆国等(2005)[25]、宋力、韩亮亮(2005)[26]等相关学者的研究,本文也采用管理费用率和总资产周转率作为反映第一类股权代理成本的变量。总资产周转率反映了企业资产使用的效率,资产周转率越低,表明资产经营使用效率越低,股权代理成本越高。管理费用率反映了经理人的额外消费及其他代理成本,管理费用率越高,股权代理成本越高。对于第二类代理成本,一般认为,大股东主要是通过“其他应收款”进行借贷行为从而达到对上市公司资金占用的目的,借鉴熊艳、李常青(2011)[27]的处理方法,采用其他应收款年末数的对数来衡量。

对于债务代理成本,借鉴chao-Jung Chen(2009)[28]的处理方法,分别采用负债总额、流动负债、长期负债占资产总额的比例来衡量短期负债比率和长期负债比率。银行借款比率由短期借款和长期借款之和与资产总额的比例衡量,应付债券比例由应付债券与资产总额的比例计算而得。

其次本文也选取了净资产收益率、股权制衡度、资产规模、现金薪酬作为控制变量,同时控制行业、年度对其的影响。主要变量说明见表1。

(三)模型设计

本文建立如下回归模型进行分析。

表1 研究变量及其说明

模型中被解释变量为是否实施股权激励Option,当年实施股权激励取1,未实施股权激励取0。模型(1)主要考察股权代理成本对股权激励计划选择的影响,Equityi,t-1为上一年股权代理变量,依次考察第一类代理成本(总资产周转率、管理费用率)、第二类代理成本(其他应收款比例)对股权激励计划的影响。模型(2)主要考察债务代理成本对股权激励计划选择的影响,Debti,t-1为上一年债务代理成本变量,为避免共线性,依次考察资产负债率、流动负债率、长期负债率、银行借款比率以及债券比率对股权激励计划选择影响。同时模型1、模型2中都考察产权性质、控制变量(净资产收益率、股权制衡度、资产规模、现金薪酬)对股权激励计划选择的影响。模型(3)、模型(4)是分组检验,分别对国有、民营子样本回归检验两类股权代理成本、债务代理程度对是否选择股权激励计划的影响。因是否实施股权激励为虚拟变量,因此采用logit回归。

五、实证检验

(一)股权激励计划概况及描述性统计

1.上市公司实施股权激励计划的概况

从预案公告看,截止2012年12月31日,样本中总共有269家上市公司实施股权激励(扣除公布草案后又终止、取消的股权激励计划),国有企业26家,民营企业243家。可见,股权激励计划的选择体现了很强的企业性质。

从实施年度看,样本中2008年推出预案的有14家,2009年推出预案的有18家,2010年47家,2011年80家,2012年110家,即实施股权激励的公司呈逐年递增趋势。

从行业看,样本中制造业共有173家实施股权激励,其中食品制造业8家,纺织业6家,木材家具业2家,造纸业4家,石油化学26家,电子23家,金属非金属14家,机械设备仪表63家,医药20家,其他制造业5家。农林牧渔业4家,电煤气水1家,建筑业8家,交通运输业3家,信息技术业56家,批发零售业1家,房地产业10家,服务业9家,传播文化业4家,综合类2家。即股权激励计划具有很强的行业特征,信息技术和制造业中的机械设备最倾向于选择股权激励,其次是制造业中石油化学、电子和医药行业。

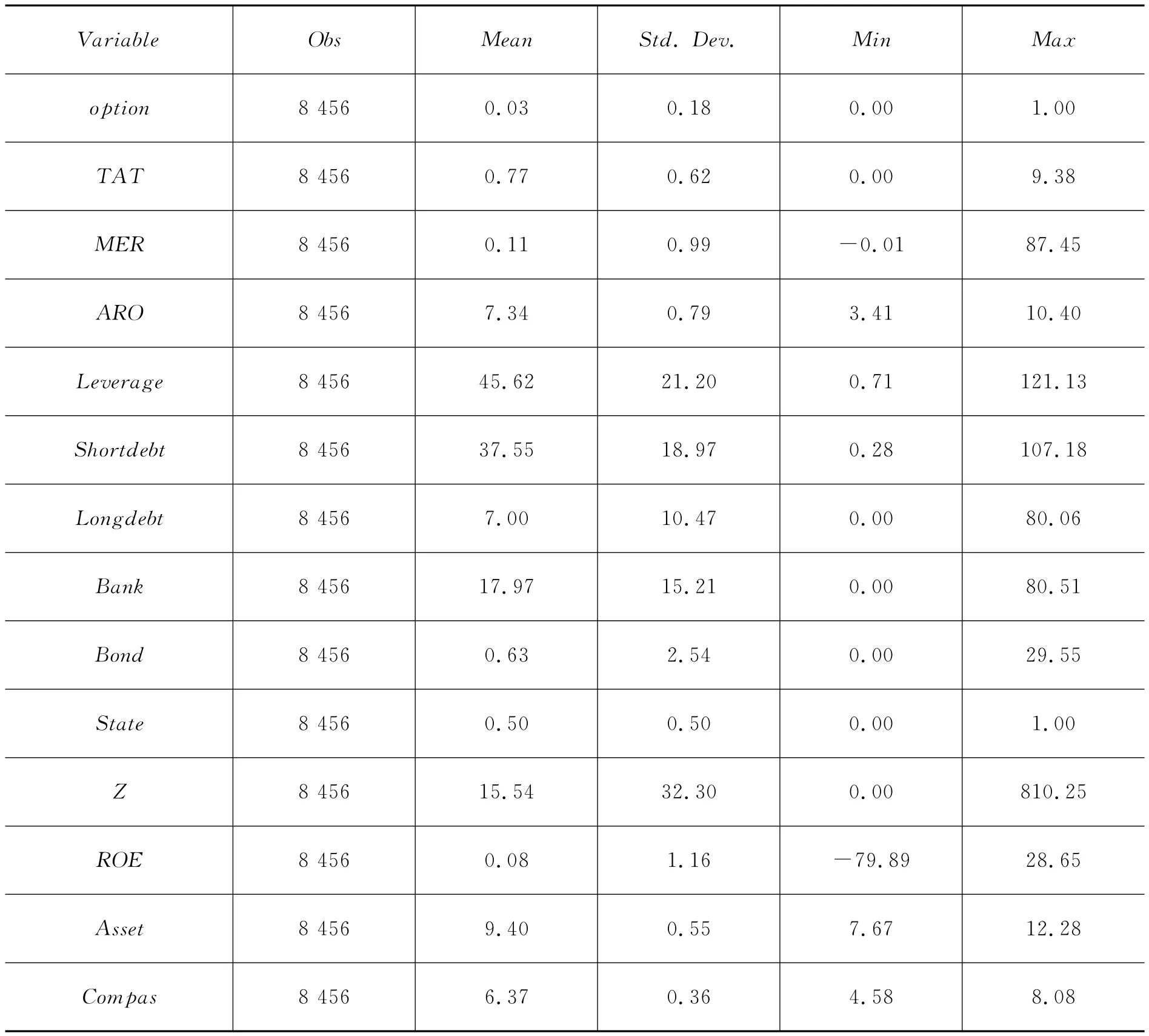

2.各变量描述性统计

(1)描述性统计。从两类股权代理成本变量来看,第一类代理成本涉及的变量总资产周转率、管理费用率的均值分别为0.77和0.11,反映第二类代理问题的其他应收款变量平均值为7.34。总体而言,总资产周转率稍偏低,管理费用率不高,其他应收款均值不高,即第一类代理问题稍突出,第二类代理问题并不十分明显。

据表2,从债务代理成本变量来看,我国上市公司平均的资产负债率水平为45.62%,短期负债水平为37.55%,银行负债水平为17.97%。可见我国上市公司的债务中短期借款、银行借款所占比重较大,存在一定的监督和约束效应。控制变量中,股权制衡度的变动范围较大,ROE均值比较低,仅为0.08。

(2)相关分析。通过相关分析,State系数为-0.14,即民营企业更倾向选择股权激励计划,与假设一致。资产负债率、短期负债率和银行借款比例与是否选择股权激励计划的相关系数分别为-0.12、-0.09、-0.1,与假设一致,即债务代理成本较高时,选择股权激励计划的意愿更低。短期借款比率、银行借款比率与资产负债率的相关系数分别为0.86、0.66,都具有较强相关性,进一步显示上市公司债务多采用银行借款形式。两类股权代理成本中资产周转率、现金薪酬与是否选择股权激励计划为正,与假设一致,即股权代理成本较高,越会选择股权激励计划,上一年薪酬较高的也会选择股权激励计划。

(二)回归结果

1.两类股权代理成本回归结果

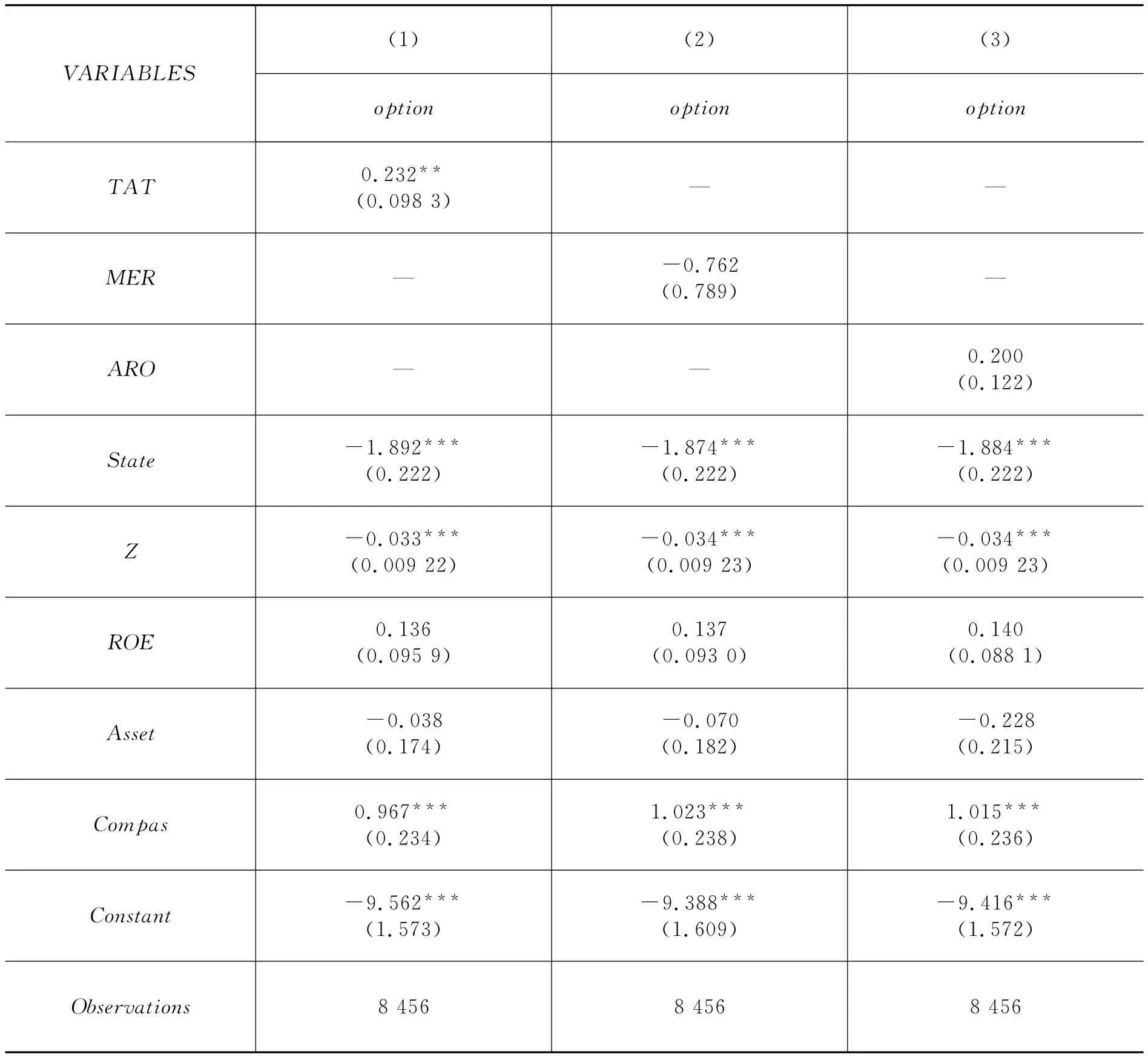

首先,基于全样本,将上一年管理费用率、总资产周转率、其他应收款的对数、产权性质依次代入模型1,被解释变量、解释变量及控制变量的回归结果见表3。回归结果显示,当以总资产周转率作为第一类股权代理成本的变量时,与是否选择股权激励计划显著正相关,即第一类股权代理成本越高,越会选择股权激励计划。但是当以管理费用率作为股权代理成本变量时,与是否选择股权激励计划负相关且不显著,可能是因为管理费用所包含的内容比较广泛,作为股权代理成本的代理变量并不严谨。因此,笔者认为,以总资产周转率衡量股权代理成本比较合理。结构显示,股权代理成本与是否选择股权激励计划正相关,支持假设1-1。

表2 变量描述性统计

表3 两类股权代理成本全样本回归结果① 为节省篇幅,行业及年度控制变量回归结果省略。

当以其他应收款的对数衡量第二类股权代理成本时,与是否选择股权激励计划正相关但不显著,对假设1-2有一定的支持。此外,企业产权性质与是否选择股权激励计划显著负相关,支持假设3。这与我国的实际情况相符,国有企业受到诸多约束,而民营企业较灵活,且国有企业更关注政治生涯和隐形薪酬,因此民营企业更有动机选择股权激励计划。控制变量中,股权制衡度与是否选择股权计划显著负相关,即第一大股东相对于第二大股东的比例越大,股权结构就越集中,大股东基于自己利益的考量,就越有动机对代理人实施监督,从而对激励机制的需求会减弱;上一年薪酬水平与是否选择股权激励计划选择显著正相关,说明公司注重通过激励机制降低代理成本,除了选择短期激励外,会进一步选择股权激励这一长期激励机制。

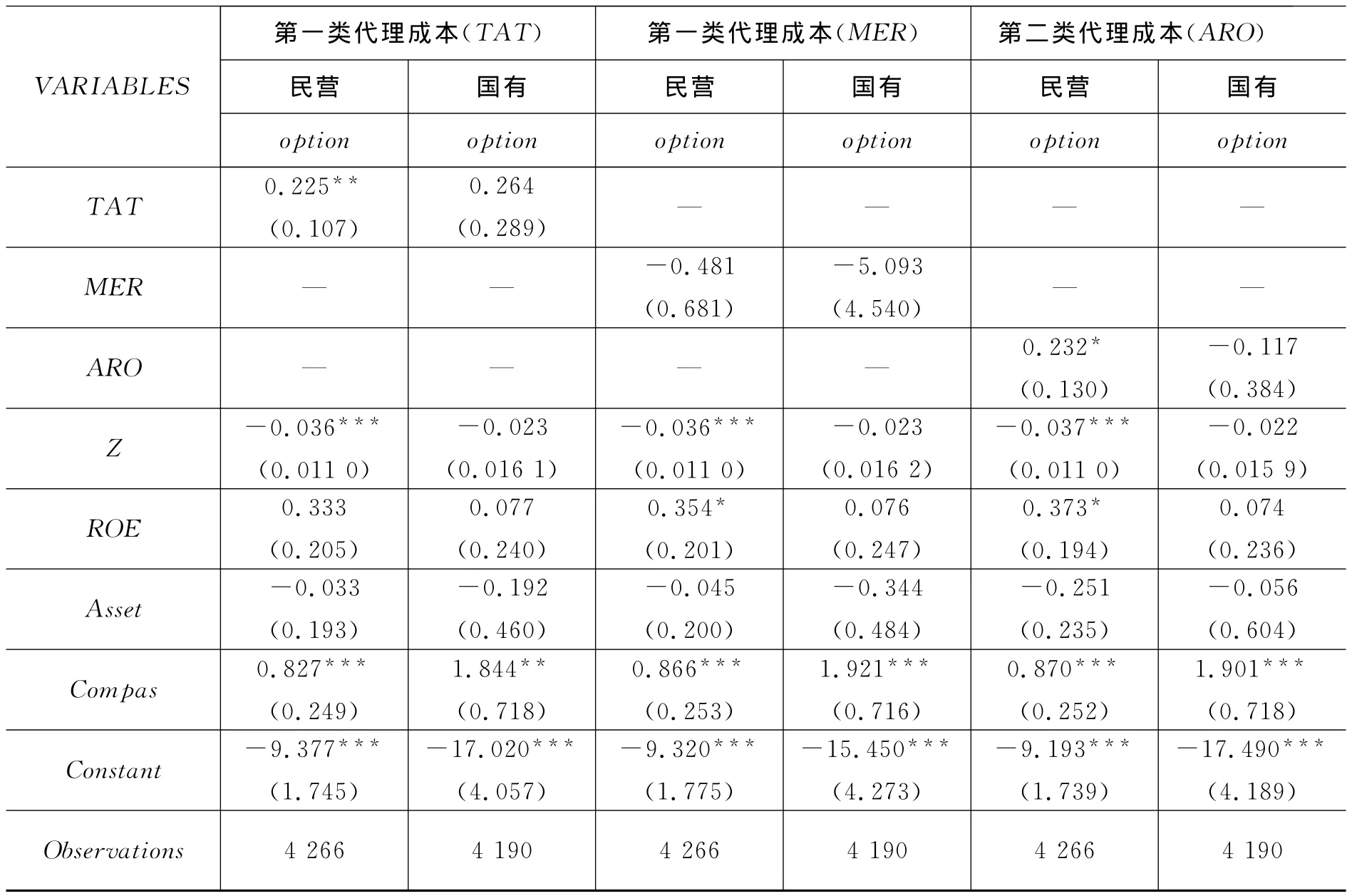

其次,依据模型(3),区分产权性质,进一步分析不同产权性质情况下,两类代理成本对股权激励计划选择的影响。由表4结果可见,以总资产周转率衡量第一类股权代理成本时,民营企业子样本第一类股权代理成本与是否选择股权计划显著正相关,即民营企业选择股权激励计划的意愿更强烈,更愿意选择良好的激励机制降低代理成本。

当以其他应收款的对数衡量第二类股权代理成本时,民营子样本第二类股权代理成本与是否选择股权激励计划显著正相关,国有子样本第二类股权代理成本与是否选择股权激励计划负相关但不显著。可能的解释是,民营企业中小股东相较于国有企业更具有话语权,民营企业自身的灵活规范运作也让中小股东认同该制度能为企业及中小股东创造财富,从而民营企业第二类代理冲突越严重,越会选择该项制度,因此假设1-2在民营子样本得到验证。

表4 区分产权性质的两类股权代理成本回归结果

2.债务代理成本回归结果

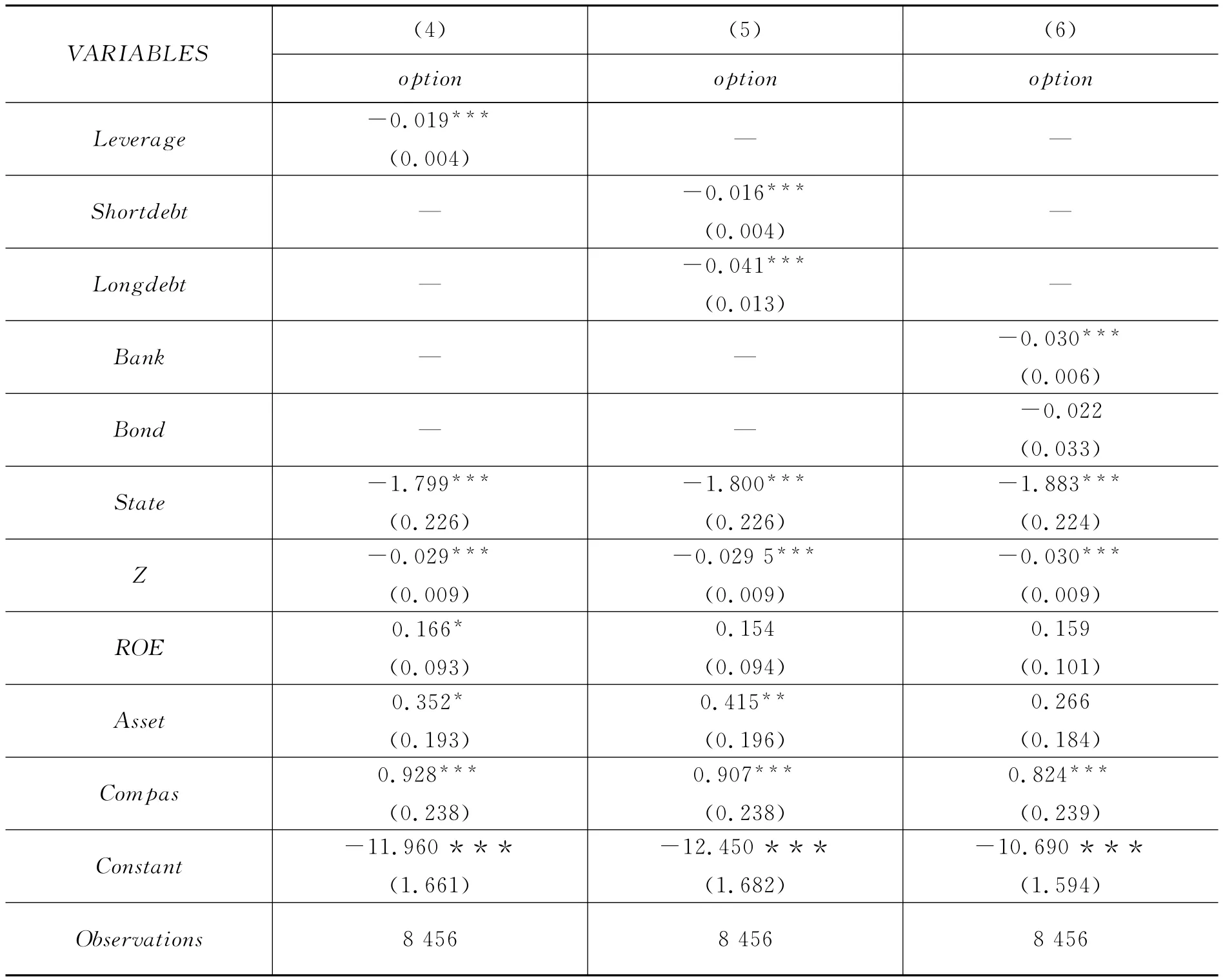

首先,基于全样本,将资产负债率、短期负债比率、长期负债比率、银行借款比率、债券比率依次代入模型(2)。表5回归结果显示,资产负债率、短期负债比率、长期负债比率、银行借款比率与企业是否选择股权激励计划显著负相关,支持假设2-1、2-2、2-4,即债务代理成本对企业选择股权激励计划具有显著影响,债务代理成本越高,对企业的制约就越强,企业就不会选择股权激励计划。且结果显示,长期债务比率的系数比短期债务比率的系数更低,即长期债务对企业的制约更强,与假设2-3一致。债券比率与是否选择股权激励计划负相关,且不显著,也高于银行借款比率的系数,即银行借款对是否实施股权激励计划影响更大,与假设2-5一致。此外,GY变量都显著为负,说明民营企业相较于国有企业更容易选择股权激励计划,支持假设3。回归结果显示的控制变量与股权激励计划选择的关系与表3的结果基本一致,仅公司规模与股权计划选择的关系还不明确。

其次,依据模型(4),区分产权性质,进一步分析不同产权性质的情况下,债务代理成本对股权激励计划选择的影响。表6结果显示,以资产负债率衡量债务代理成本时,民营企业与是否选择股权激励负相关更显著;在以短期债务比率衡量债务代理成本时,民营企业更显著,而以长期债务比率衡量时,国有企业与是否选择股权激励计划更显著;以银行借款比例及应付债券比率衡量时,民营企业与是否选择股权激励计划的系数更低,相关性更强。可能的原因是,民营企业取得贷款特别是银行贷款的难度更大,条件更严格,广泛存在的融资约束限制其对股权激励计划的选择。

表5 债务代理成本全样本回归结果

(三)稳健性检验

首先,选择实施股权激励最多的机械设备仪表行业进行检验,对于第一类代理成本和第二类代理成本,无论是全样本还是民营子样本都显示了正相关但不显著;对于债务代理成本,除长期负债比例负相关不显著外,全样本和民营子样本与上述结果一致。

其次,改变变量的处理方法。如采用营业收入/资产总额期末余额方法来计算总资产周转率,无论是全样本还是民营子样本,该方法衡量的第一类代理成本与是否选择股权激励都正相关,但显著性有所降低,其他变量显著性水平不变。采用其他应收款年末数占年末净资产总额的比例衡量第二类代理成本,全样本和民营子样本虽显示负相关但都不显著。两种检验方法基本验证了上述实证检验结果的稳健性。

表6 区分产权性质的债务代理成本回归结果

六、研究结论与启示

上述研究结果显示,两类股权代理成本、债务代理成本以及产权性质对公司是否选择股权激励计划具有显著影响。第一类代理成本显著高的公司,会选择股权激励计划来将经理人与股东的利益协调一致,特别是民营企业,由于产品市场和经理人市场竞争更充分,更愿意选择股权激励计划,对经理人进行长期激励并留住人才,从而解决第一类代理问题的同时,也为企业的长期可持续发展提供保障。对于第二类代理问题,在民营子样本中体现了与股权激励计划选择显著正相关,国有子样本不显著,即民营企业中小股东更强的话语权以及对民营企业规范灵活运作机制的认可,让民营企业更愿意选择该制度解决第二类代理问题。

就债务代理成本而言,无论是以资产负债率、短期负债比率、长期负债比率还是以银行借款比率衡量,与是否选择股权激励计划都显著负相关,除长期负债外,其他变量在民营企业表现更显著。一方面说明债务在现代企业治理中起到了一定的监督作用,适度负债减少了对激励机制的需求。另外一方面也说明,民营企业受到更大的融资约束,债务条款更严格,对民营企业各项政策的选择和执行影响也更大。

本文研究的贡献在于,首先,凸显了代理成本理论对我国股权激励实施现状的解释力。为什么股权激励计划在上市公司的实施进展缓慢?从代理成本的角度看,主要是由于债务代理成本约束的广泛存在,从而限制了公司对股权激励计划的选择。特别是对股权激励计划具有强烈需求和实施意愿的民营企业而言,由于更严格的债务条款和融资的难度,债务的约束力更强。其次,体现了我国企业与国外企业代理成本监督治理的差异性。英美公司以股东为主导的治理模式会广泛选择股权激励计划降低股东与经理人的冲突,而我国企业的治理模式更体现了以银行等债务人为主导,首先注重解决的是股东与债权人的冲突。

就现实意义而言,本文研究表明,债务在企业中发挥了一定的监督治理功能,但也要防止债务过度约束,阻碍了长效激励机制的引入,忽略了股东与经理人之间的利益冲突,降低了经理人的积极性,影响了企业业绩。特别对民营企业,需要提供更为充分的融资渠道,金融体系也应该为民营企业的发展提供更有力的支持。对于国有企业而言,也需继续深化体制机制改革,完善公司治理结构,将国有企业培育成真正的市场主体,具备充分的主动权,建立与市场相适应的激励机制。

[1]朱勇国.中国上市公司高管股权激励研究[M].北京:首都经济贸易大学出版社,2012:18-20.

[2]王雷,党兴华.剩余控制权、剩余索取权与公司成长绩效——基于不完全契约理论的国有上市公司治理结构实证研究[J].中国软科学,2008(8):128-137.

[3]John T A,John K.Top-Management Compensation and Capital Structure[J].The Journal of Finance,1993,48(3):949-947.

[4]Bryan S,Hwang L,Lilien S.CEO Stock-Based Compensation:An Empirical Analysis of Incentive-Intensity,Relative Mix,and Economic Determinants[J].Journal of Business,2000,73(4):661-693.

[5]徐向艺,徐宁.金字塔结构下股权激励的双重效应研究——来自我国上市公司的经验证据[J].经济管理,2010,32(9):59-65.

[6]丑建忠,黄志忠,谢军.股权激励能够抑制大股东掏空吗?[J].经济管理,2008,30(17):48-53

[7]吕长江等.为什么上市公司选择股权激励计划?[J].会计研究,2011(1):68-75.

[8]肖星,陈婵.激励水平、约束机制与上市公司股权激励计划[J].南开管理评论,2013(1):24-32.

[9]Yermack D.Do Corporations Award CEO Stock Options Effectively?[J].Journal Of Financial Economics,1995,39(2-3):237-269.

[10]Begley J,Feltham G A.An Empirical Examination Of The Relation Between Debt Contracts And Management Incentives[J].Journal Of Accounting And Economics,1999,27(2):229-259.

[11]Ortiz-Molina H.Executive Compensation And Capital Structure:The Effects Of Convertible Debt And Straight Debt On CEO Pay [J].Journal Of Accounting And Economics,2007,43(1):69-93.

[12]Chourou L,Abaoubb E,Saadi S.The Economic Determinants Of CEO Stock Option Compensation[J].Journal Of Multinational Financial Management,2008,18(1):61-77.

[13]Bryan S,Nash R,Patel A.Can The Agency Costs Of Debt And Equity Explain The Changes In Executive Compensation During The 1990s?[J].Journal of Corporate Finance.2006,12(3):516-535.

[14]卢馨,龚启明,郑阳飞.股权激励契约要素及其影响因素研究[J].山西财经大学学报,2013(4):49-59.

[15]徐宁,任天龙.高管股权激励对民营中小企业成长的影响机理——基于双重代理成本中介效应的实证研究[J].财经论丛,2014(4):55-63.

[16]黄志忠,郗群.薪酬制度考虑外部监管了吗——来自中国上市公司的证据[J].南开管理评论,2009(1):49-56.

[17]江伟.负债的代理成本与管理层薪酬——基于中国上市公司的实证分析[J].经济科学,2008(4):110-123.

[18]Michael C J,William H M.Theory of the firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Ecomomics,1976,3(4):305-360

[19]周军,翟燕.会计稳健性或高管股权激励[J].证券市场导报,2013,(2):54-58

[20]Brander J A,Poitevin M.Managerial Compensation and the Agency Cost of Debt Finance[J].Managerial and Decision Economics,1992,13(1):55-64.

[21]Comment R,Jarrell G A.Corporate Focus and Stock Returns[J].Journal of Financial Economics,1995,37(1):67-87.

[22]Diamond D W.Monitoring and Reputation:the Choice between Bank Loans and Directly Placed Debt[J].Journal of Political Economy,1991,99(4):689-721.

[23]刘华,郑军.股权激励实施的效果、问题及对策研究——基于东湖高新区企业股权激励试点的分析[J].科技进步与对策,2012(9):96-101.

[24]李明辉.股权结构、公司治理与股权代理成本的影响——基于中国上市公司2001-2006年数据的研究[J].金融研究,2009(2):149-168.

[25]张兆国,宋丽梦,张庆.我国上市公司资本结构影响股权代理成本的实证分析[J].会计研究,2005(8):44-49.

[26]宋力,韩亮亮.大股东持股比例对代理成本影响的实证研究[J].南开管理评论,2005(1):30-34.

[27]熊艳,李常青.“拜托债权人”还是“拜托机构投资者”——论两者在代理冲突中的角色扮演[J].山西财经大学学报,2011(7):41-47.

[28]Chao-Jung Chen.Family Control,Debt,and Top Management Compensation[D].台湾政治大学博士论文,2009.