公允价值可靠性、相关性与内部控制质量——基于公允价值层级理论的经验研究

2014-01-01庄学敏罗勇根

庄学敏 罗勇根

(广东财经大学 会计学院,广东 广州510320)

一、引言

公允价值信息的可靠性与价值相关性的权衡问题一直广受争议。国内外文献大都认为公允价值信息具有价值相关性,例如Barth等[1]、Carroll[2]、邓传洲[3]以及朱丹[4],但是在“公允价值层级理论”①我国新会计准则中也按照市场的活跃程度将公允价值划分为三个层级:第一层级,资产或负债存在活跃市场,应当以活跃市场中的报价确定该资产或负债的公允价值;第二层级,资产或负债不存在活跃市场,参照实质上相同或相似的其他资产或负债在活跃市场上的报价;第三层级,资产或负债不存在活跃市场且无法从市场上获取实质上相同或相似的其他资产或负债的市场报价,则采用适当的估值技术来确定公允价值。公允价值层级划分是建立在参数等级的基础之上的,只有第一层级是属于活跃市场,其可观察参数无需调整,而第二和第三层级都需要调整输入参数后,通过一定的估值技术才能得到。出现之前并无法直接测量公允价值息的可靠性对价值相关性的影响,该方面的实证研究也因此没有取得太大进展。而公允价值层级理论为我们开启了观察公允价值可靠性的窗口,在此前提下,如何均衡当前市场环境中公允价值计量的相关性和可靠性②FASB在财务会计概念公告第8号(SFAC No.8)中,将相关性和如实反映作为最基本的会计质量特征。其中相关性的定义为“相关的财务信息是指能够为决策者产生影响的信息(即使某些决策者并没有利用这一信息或已从其他途径得知这一信息)”。而如实反映则是对原可靠性的替代,它指的是“财务信息真实反映了其意欲反映的经济现象”。本文采用SFAC No.8的相关定义。问题,是运用公允价值会计的重大挑战[5]。

同时我们也注意到,内部控制报告作为非财务报表内信息的重要补充,相当程度上改善了公司信息环境,有助于支持财务报告的信息质量[6],公允价值信息作为财务信息的重要组成部分,相关性和可靠性作为财务信息质量的最基本特征,内部控制报告或公司内部控制质量水平的高低是否能支持公允价值信息的质量,即提升不同层级公允价值信息的价值相关性呢?国内外对于内部控制质量水平高低对公允价值信息的价值相关性程度影响的研究较少,如Chang Joon Song等[7]的研究也仅是从公司治理的角度对其进行研究,该研究发现公司治理对于提高公允价值信息相关性具有正向作用且对第三层级的公允价值信息的相关性影响最显著。因此,基于我国公允价值的实施现状,研究内部控制质量高低对不同可靠性程度的公允价值层级的价值相关性的影响具有现实意义。

本文主要研究可靠性程度高的公允价值信息是否能增强公允价值信息的价值相关性,以及内部控制质量水平的高低是否能对不同可靠性程度的公允价值信息的价值相关性产生影响。为此,以2007-2012年金融业为样本进行检验,结果发现,对于公允价值资产,可靠性程度越高的公允价值信息越具有价值相关性,但对于公允价值负债的研究并没有明显的效果。同时,内部控制质量水平高低并没有对不同可靠性程度的公允价值信息的价值相关性产生显著影响,即高水平的内部控制质量并不能有效提高各层级的公允价值信息的价值相关性。

二、理论分析与假设提出

公允价值层级理论的出现,直接提供了公允价值可靠性的信息,为公允价值可靠性与相关性的研究提供了基础。层级理论显示,第一层级的公允价值输入参数无需调整,由于它直接来源于活跃市场的报价,投资者容易获得并证实市场报价的真实性,故可靠性程度较高;相反,第三层级由于没有市场交易信息且其输入参数不可观察,故投资者在权益定价决策的过程中往往倾向于降低可靠性程度较低的第三层级的比重[8],由此可以预测由可靠性程度高的第一层级输入参数估计的公允价值与股价的相关性程度要大于由可靠性程度低的第三层级输入参数估计的公允价值。第二层级的公允价值虽然需要调整输入参数,但来源于相同或者相似的市场中可证实、可观察的参数,意味着它可能比第三层级输入参数更可靠,与股价的相关性程度更大,同时也注意到,它输入参数的调整需要参照同质市场上的活跃报价,其可靠性程度可略低于第一层级,由此可知第二层级的公允价值信息的可靠性程度居中,预测相关性程度也居于第一层级与第三层级之间。因此可提出以下假设。

H1a对于公允价值资产,可靠性程度越高的公允价值资产的价值相关性程度也越高。

H1b对于公允价值负债,可靠性程度越高的公允价值负债的价值相关性程度也越高。

会计信息质量与内部控制共同的基础是委托代理问题[9],并且内部控制作为财务报表信息的重要补充,有助于提高会计信息质量,因此公允价值信息作为会计信息的重要组成部分,与内部控制之间可能存在相互影响的。由于公允价值信息估值固有的内在特征:公允性、动态性和估计性等,使其在运用中容易受到管理者个人私利的影响,成为盈余管理的手段,如叶建芳[10]、牟韶红[11]。Bhat[12]对2003-2005年银行业的研究发现,拥有较强公司治理结构的银行,市场参与者认为其公允价值利得和损失更具有价值相关性和可靠性。Penman[13]发现在对第三层级公允价值的估值中,管理者的能力和独立性与内部控制系统的有效性都能显著地减弱管理者个人私利对估值的影响。吴可夫提出公允价值会计的内部控制框架,说明内部控制是公允价值会计保障体系的核心,并且从内部控制五要素说明公允价值会计需要内部控制。因此,内部控制质量水平越高,越有可能提高公允价值信息质量。

根据以上分析,实施公允价值有可能产生新的信息不对称,这种新的信息不对称需要加强公允价值信息质量与内部控制水平。如果具有较高的内部控制水平,将会减少由信息不对称因素影响带来的估计误差,由此对可靠性程度低的第三层级资产和负债的调整幅度也会相应大于第一及第二层级,据此提出假设。

H2a公司内部控制质量水平的提高能显著增加可靠性程度低的公允价值资产的价值相关性。

H2b公司内部控制质量水平的提高能显著提高可靠性程度低的公允价值负债的价值相关性。

三、研究设计与描述性统计

(一)模型设定与变量选取

1.公允价值相关性与可靠性的模型设定

为了检验不同公允价值层级价值相关性的大小,最常用的模型是价格模型和收益模型。虽然Kothari和Zimmerman[14]建议同时使用两种模型,但是考虑到研究的主要问题在于判断公允价值层级的不同是否被反映在影响公司股价上,而不是判断公允价值层级影响公司股价变化的多少,因此,采用Barth等[15]及 Chang Joon Song等的作法,使用修正后的Ohlson价格模型[16]。

Barth和 Clinch[17]、Goh 等[18]、邵莉的研究显示,以公允价值计量的资产和负债的价值相关性程度不同,因此,将解释变量中不同层级的公允价值分拆为公允价值资产(FVA)和公允价值负债(FVL)两部分。

根据Barth 和 Clinch[17]的研究,相对于股票的账面价值、市场价值与股票收益等指标,基本每股收益(NI)指标更能有效地降低公司规模对结果产生的影响,因此加入指标NI以控制公司规模的影响,同时对所有自变量都选取每股数,以进一步减弱公司规模的影响。

由此本文建立模型(1),以检验不同可靠性程度的公允价值层级价值相关性的大小

由于考虑到只有待公司财务报告披露后投资者才会对信息做出反应并影响到股价,因此Pit选取公司i在第t+1年4月最后一个交易日的收盘价;NIit表示扣除非经常性损益后的基本每股收益;NFVAit、NFVLit分别表示第i公司在第t年剔除每股公允价值损益后的资产和负债;FVA1it、FVL1it分别表示第i公司在第t年第一层级每股公允价值的资产和负债,FVA2it、FVL2it及FVA3it、FVL3it,均以此类推。如果α2、α3显著大于α4,且α6、α7的绝对值显著大于α8,则假设 H1a、H1b成立。

2.内部控制质量的度量

为研究内部控制水平的高低是否能改善不同可靠性层级的公允价值信息的相关性。我们采用张国清[19]类似的作法,基于内部控制信息披露传递的内部控制质量水平的信号,将内部控制质量水平(ICQ)按如下标准划分,若提供正面的自我评估意见或报告,并获得内部控制外部审计、独立董事或监事会的独立意见,则记为1;若提供正面的自我评估意见或报告,但未获得任何独立意见,或者未提供任何独立报告或意见,则记为0。

控制变量的选取方面,以往的研究显示,公司的经营特征会对内部控制产生影响,主要包括资产收益率(ROA),公司规模(SIZE),MB比率(MB),以及公司治理的质量(Doyle等,2007b)。对于公司治理质量则用以下指标进行度量:选取机构第一大股东持股比例(BIGHOLD)、最终控制人是否为国有控股(STATEC)、独立董事比例(BDIND)、年度监事会会议次数(AMMEET)、管理层持股比例(ADMINHOLD)。由描述性统计的结果可知(见表2),披露公允价值负债的公司个数较少,由此仅针对公允价值资产进行假设2的检验,并建立模型2

其中Control为控制变量,模型(2)在模型(1)的基础上加入内部控制质量与各公允价值资产的交乘项,若交乘项α1a显著大于α2a和α3a,则说明内部控制质量水平的提高更能改善可靠性程度低的公允价值资产(负债)的价值相关性,假设H2a、H2b成立。

各变量定义如表1。

表1 变量定义表

3.计量方法选择

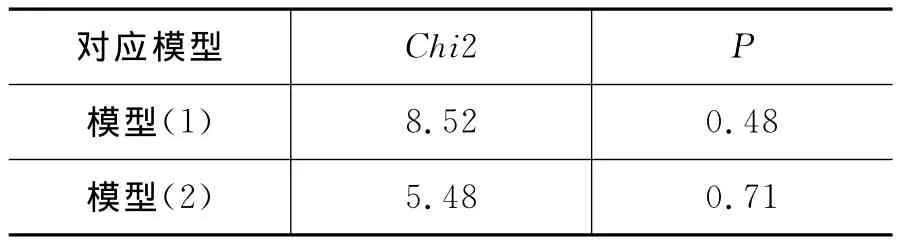

为防止截面数据的异方差现象以及时间序列数据产生严重的多重共线性问题,我们采用面板数据进行回归,以便更好地反映各层级公允价值的整体效应。另外,选择随机效应模型进行实证分析,主要考虑到以下两点原因:(1)因为固定效应模型运用时,会一定程度地损失变量的自由度,而我国金融业的样本容量较小,采用随机效应模型可以避免自由度的损失影响研究结果。(2)通过豪斯曼检验(Hausman Test)的结果可以发现,Chi2值所对应的P值过大,因此拒绝豪斯曼检验的原假设,应该选择随机效应模型。

表2 豪斯曼检验结果表

(二)样本选择

由于金融保险业对公允价值层级的披露最为全面,加之对流动性市场的严重依赖,选取该行业为研究对象具有一定的针对性,因此本文按照证监会行业分类的标准,选取2007-2012年深沪A股的金融业作为研究对象,包括银行业、证券业、保险业及其他金融业。

在初始43家金融企业、258个样本的基础上,本文进行如下处理:(1)剔除公允价值资产和负债同时不存在及未披露公允价值层级等数据不完整的公司,以保证样本的有效性;(2)剔除S、ST和SST的样本公司;(3)在检验假设2前,剔除没有完整的公司治理信息的样本;(4)对数据进行1%与99%分位的截尾(Winsorize)处理,以排除极端数据的影响。最终得到26家公司,共100个研究样本。

文中数据中各公允价值层级的公允价值资产与负债、2012年数据库中尚未更新的数据及部分数据库中未完整收集的数据均来自于手工搜集,其他数据则来源于CCER及CSMAR数据库。

(三)描述性统计

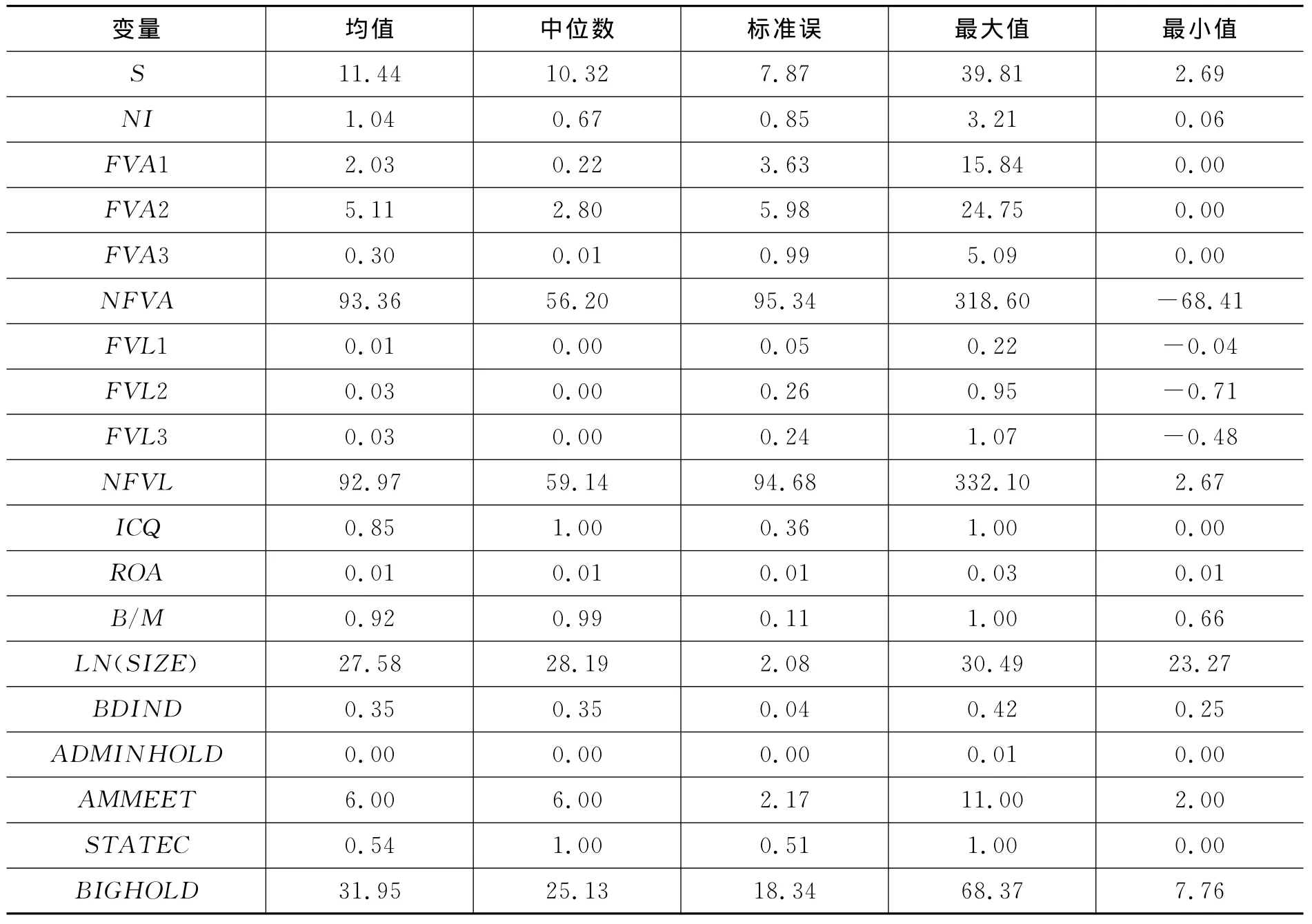

由表3描述性统计结果可以发现,由各个层级的披露情况看,公司对于可靠性程度相对较弱的第二层级公允价值资产与公允价值负债的披露较多,其次才是可靠性程度最强的第一层级与最弱的第三层级,说明新会计准则中对公允价值层级相关的披露要求在金融业中正逐步得以实现,且更倾向于披露中等可靠程度的第二层级的公允价值信息。由样本均值与中位数来看,可以说明金融企业开始逐步适应与熟悉对可靠性较强的第一及第二层级公允价值资产的披露。同时也发现对于第一层级、第二层级与第三层级公允价值负债(FVL1、FVL2与FVL3)的均值和中位数都趋近于0,说明披露公允价值负债的企业数量及金额都较少。内部控制质量水平(ICQ)的均值较高,可见国内金融业越来越重视内部控制的质量水平,且随着内控制度的逐渐发展,公司间的内控质量水平差距正在不断减小。由年报公布次年4月最后一个交易日的收盘价(S)可见,股价的标准差依旧很大,说明投资者对同一行业不同公司的看法并不一致。

表3 描述性统计表

四、回归结果与分析

(一)不同层级的公允价值相关性程度的差异

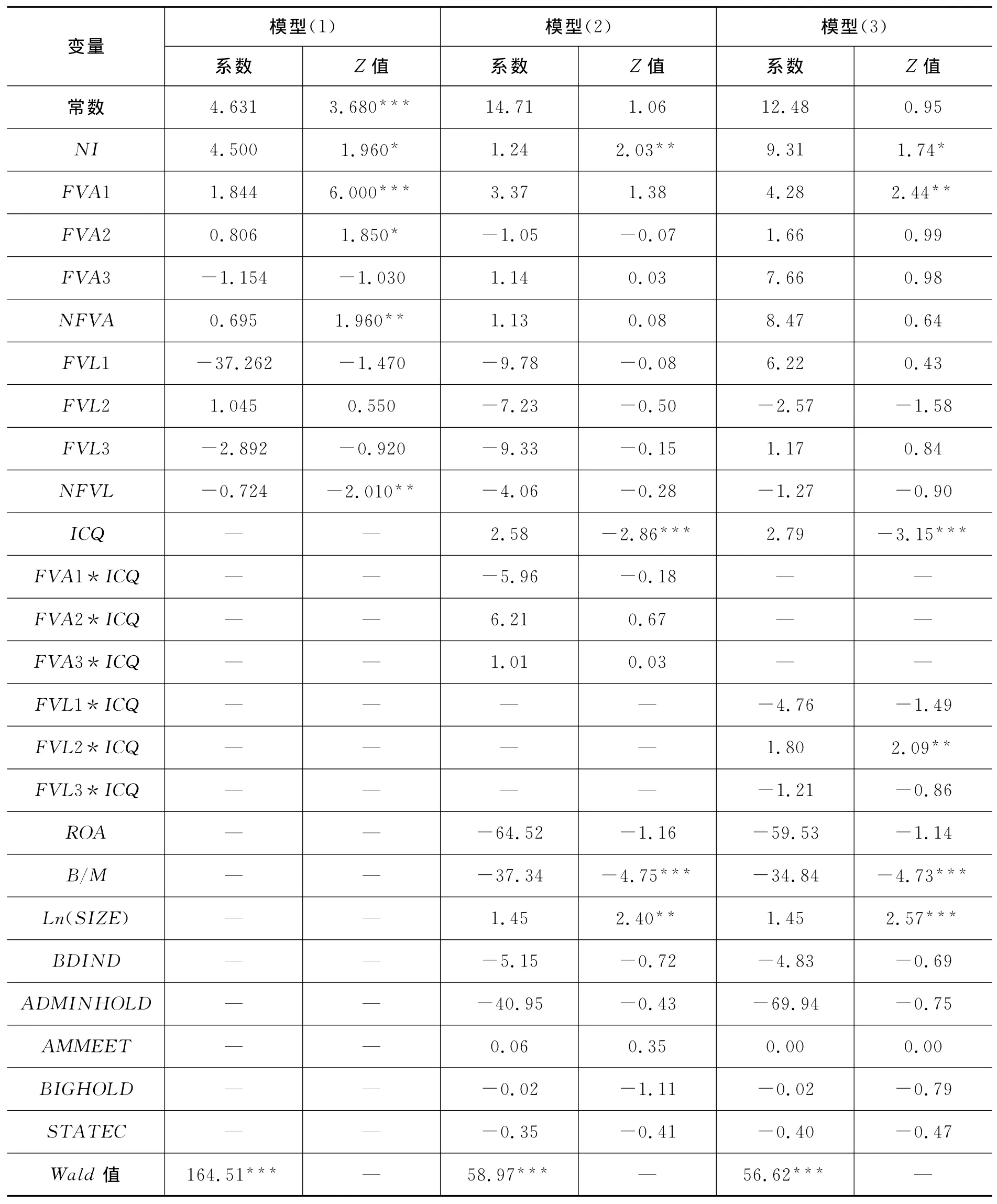

表5报告了采用模型(1)的回归结果。从表中可以看出,模型的整体拟合效果很好,Wald-chi2值达164.51,且在1%的水平下显著。对于以公允价值计量的资产,可靠性较强的第一层级公允价值资产(FVA1)与第二层级公允价值资产(FVA2)的系数均与股价成正相关关系,且FVA1的正相关程度(系数1.844)大于FVA2的正相关程度(系数0.806),并在1%的水平下显著;而可靠性最弱的第三层级公允价值资产(FVA3)系数与股价成负相关关系且不显著。该结果说明可靠性程度越强的公允价值资产越具有价值相关性,假设H1a得到验证。对于公允价值计量的负债,第一层级公允价值负债(FVL1)与第三层级公允价值负债(FVL3)的系数与股价成负相关关系,且FVL1的负相关程度(系数-37.262)大于FVL3的负相关程度(系数为-2.892),而第二层级的公允价值资产(FVL2)与股价成正相关关系但不显著。说明投资者更关注第一层级的公允价值负债,以至于其所带来的信息对股价产生较为严重的负面影响,由此可知,相对于第二、三层级来说,第一层级的公允价值负债更具有价值相关性,该结果支持假设H1b。

我们还注意到,剔除公允价值计量后的资产(NFVA)与股价成正相关关系(系数0.695),剔除公允价值计量后的负债(NFVL)与股价成负相关关第(系数为-0.724),且二者均在5%的水平下显著,表明相对于第二层级与第三层级计量,投资者进行决策时更加依赖剔除公允价值计量信息后的资产和负债。

存在以上现象的原因可能在于,现阶段投资者的风险意识正在不断提高,认识到第二、三层级公允价值信息的潜在风险,所以更愿意相信可靠性程度最强的第一层级公允价值信息以及剔除公允价值信息后的资产与负债,并以此做出决策。

(二)内部控制质量对不同层级公允价值信息相关性的影响

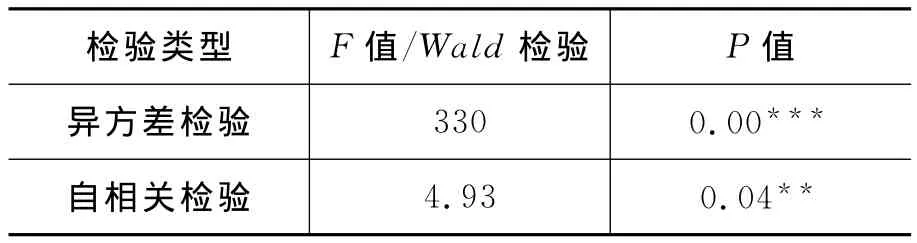

由于模型(2)涉及到较多的变量与交叉项,为此首先进行异方差与自相关检验,以防止出现统计结果的偏误。异方差与自相关检验结果报告如表4所示。

表4 异方差与自相关检验

检验结果表明,异方差的Wald-Chi2值为330,且在1%的水平下显著,存在严重的组间异方差,自相关的F值为4.93,且在5%水平下显著,也存在组内自相关问题。因此,在随后的面板数据回归中,采用修正异方差和自相关的回归结果,如4所示。

表5同时也报告了模型(2)的回归结果,该结果表明模型的解释能力与拟合程度较好,Wald值为58.97(随机效应模型不列示F值与R2)。值得注意的是,内部控制质量(ICQ)的系数显著为正,说明内部控制质量与股价存在正相关关系,因此上市公司有提高内部控制质量的动机。但是从交乘项来看,第二、三层级公允价值资产与内部控制质量的交乘项的系数为正,说明内部控制质量的改善有利于提高公允价值信息的价值相关性,但是二者之间并没有显著的相关关系,故假设H2a与H2b均未能得到有利支持。原因可能在于,我国当前内部控制制度下,投资者对公允价值信息及内部控制报告的解读能力仍比较欠缺,未能很好地将二者建立联系,并据此做出投资决策。为了验证对公允价值负债是否会出现同样的现象,再次对公允价值负债采用相同的方法进行面板回归,回归结果也说明了类似的现象(见表5“模型(3)”)。此外,表中均显示基本每股收益(NI)与股价(S)存在显著的正相关关系,研究的结果与赵宇龙(1999)类似,他们认为我国证券市场参与者对会计净收益存在着“表间功能锁定”现象,即证券市场中各利益相关者更加重视会计收益指标的引导作用。

表5 模型回归结果

五、稳健性检验

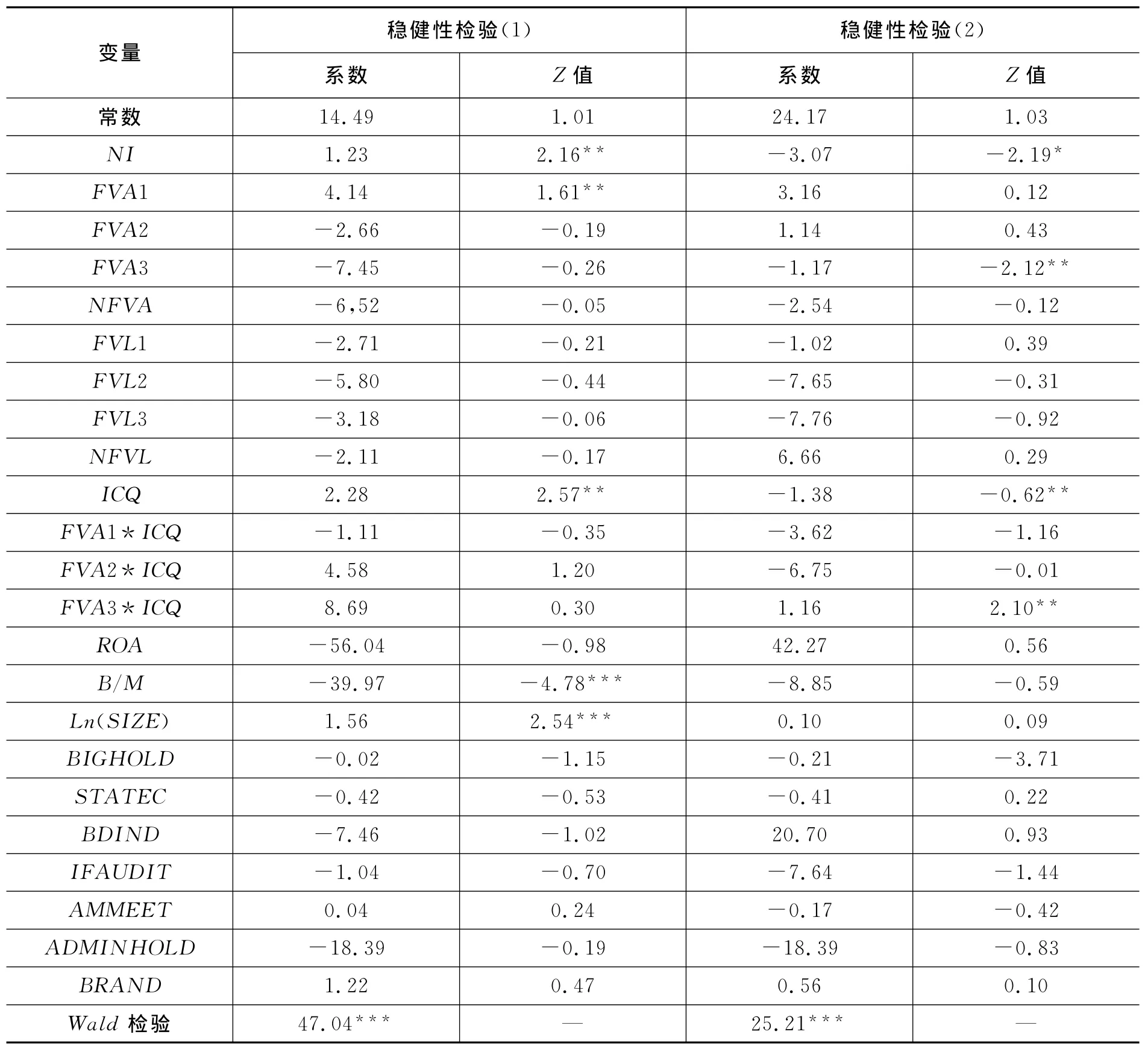

为增强结论的稳健性,我们对模型进行如下稳健性检验:(1)增加控制变量。Xie等研究发现,设立审计委员会并且保持其独立性可以提高对公司的监管质量,降低财务舞弊的机率。DeAngelo[20]从事务所声誉的角度推断认为,规模越大、影响力越强的会计师事务所拥有更为“昂贵”的声誉,出于可能损失声誉的考虑,事务所更有可能保持审计结果的独立性及审计结果的质量。因此增加是否设立审计委员会(IFAUDIT)及事务所品牌(BRAND)两项作为公司治理的控制变量,主要研究结果没有改变。(2)改变因变量。考虑到模型中对股价的选取为会计年度的次年4月最后一个交易日的收盘价,为消除股价综合波动带来的影响,我们选用年报公布前后3个月(即会计年度的次年3月、4月、5月)每日收盘价的算术平均值(Pa)作为因变量,主要的结论保持不变。检验结果如表6所示。

表6 稳健性检验的回归结果

六、结论

对于公允价值资产,可靠性程度越高的公允价值信息越具有价值相关性,但对于公允价值负债的研究并没有明显的效果。同时,虽然内部控制质量水平的改善能提高与股价的相关性,但是内部控制质量水平的高低并没有对不同可靠性程度的公允价值信息的价值相关性产生显著影响,即高水平的内部控制质量并不能有效提高各层级的公允价值信息的价值相关性。对于上述现象可能的解释是:(1)投资者的风险意识正在不断提高,认识到第二、三层级公允价值信息的潜在风险,所以更愿意相信可靠性程度最强的第一层级公允价值信息以及剔除公允价值信息后的资产与负债,并以此做出决策;(2)我国公允价值会计的运用还不完善,公允价值信息还存在一定的缺陷,从而未能成为投资者决策的主要依据;(3)在我国当前公允价值会计及内部控制制度下,投资者对公允价值信息及内部控制报告的解读能力仍比较欠缺,未能很好地将二者建立联系,并据此做出投资决策。

本文的贡献主要在于以下几方面:第一,在公允价值层级价值相关性的文献中,主要集中在规范性研究,如于永生、许新霞[21],而实证研究的数量极少[22]。本文的研究为我国公允价值层级的研究提供了经验证据。第二,国内研究公允价值相关性主要围绕公允价值信息与股价的相关关系,如邓传洲[3]、朱丹[4]等,而较少研究各个层级公允价值信息对股价产生的不同影响,这忽视了不同层级公允价值信息输入参数可靠性的差异对公允价值相关性的影响。而本文从公允价值的不同层级信息的可靠性角度出发进行研究,有助于增进对公允价值可靠性与相关性相互影响的内在机理的认识。第三,虽然国内外对内部控制研究的成果已经相当丰富,但是涉及到内部控制水平与公允价值信息质量关系问题的研究却极少,如吴舒[23]、吴可夫[24]。本文通过研究可靠性程度的不同对公允价值信息价值相关性程度的影响,以及进一步研究内部控制水平是否能影响相关性的程度,将增进对公允价值层级的可靠性、相关性的关系以及内部控制水平在影响公允价值信息可靠性与相关性方面作用的理解。

局限于现在的条件和认识,我们的研究仍旧存在一定的遗憾。比如,由于我国金融业上市公司的数量有限,而其他行为并未具体的划分公允价值层级,因此样本容量的局限有可能影响到本文的研究结果。并且,不同地区,不同行业对于公允价值的会计的运用依旧存在较大的区别。此外,内部控制是否会对公允价值信息的价值相关性产生影响,本文也没有对此进行进一步的区分,等等。这些问题都涉及到更加复杂的因素,本文并没有就这些问题展开进一步的研究,希望在将来的研究中进一步深入与细化。

[1]Barth M E,W H Beaver,W R Landsman.Value-Relevance of Banks′Fair Value Disclosures under FAS No.107[J].The Accounting Review,1996,71(4):513-537.

[2]Carroll T J,Linsmeier T J,Petroni K R.The Reliability of Fair Value Versus Historical Cost Information:Evidence from Closed-End Mutual Funds[J].Journal of Accounting,Auditing & Finance,2003,18(1):1-23.

[3]邓传洲.公允价值的价值相关性:B股公司的证据[J].会计研究,2005(10):55-62.

[4]朱丹.公允价值会计的价值相关性研究——估价层级系统的影响[D].重庆大学博士学位论文,2010.

[5]于永生.公允价值级次:逻辑理念、实务应用及标准制定[J].审经与经济研究,2009,24(4):44-49.

[6]黄寿昌,杨雄胜.内部控制报告、财务报告质量与信息不对称——来自沪市上市公司的经验证据[J].财经研究,2010,36(7):81-91.

[7]Chang J S,Wayne B T,Han Y.Value Relevance of FAS No·157Fair Value Hierarchy Information and the Impact of Corporate Governance Mechanisms[J].The Accounting Review,2010,85(4):1375-1410.

[8]Maines L A,J M Wahlen.The Nature of Accounting Information Reliability:Inferences from Archival and Experimental Research[J].Accounting Horizons,2006,20(4):399-425.

[9]唐予华,李明辉.内部会计控制与会计信息质量研究[M].北京:中国财政经济出版社,2003.

[10]叶建芳,周兰,李丹蒙,等.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009(3):13-18.

[11]牟韶红.会计盈余波动与金融资产的公允价值计量——基于2007-2008年A股公司的经验研究[C].中国会计学年会2010年学术年会论文集,2010:298-208.

[12]Bhat G.Impact of Disclosure and Corporate Governance on the Association between Fair Value Gains and Losses and Stock Returns in the Commercial Banking Industry[R].Waskington:Washington University,2009.

[13]Penman S H.Financial Reporting Quality:Is Fair Value a Plus or a Minus?[J].Accounting and Business Research,2007,37:33-44.

[14]Barth M E,W H Beaver,W R Landsman.The Relevance of the Value Relevance Literature for Accounting Standard-Setting:Another View [J].Journal of Accounting and Economics,2001,31(1-3):77-104.

[15]Kothari S,J Zimmerman.Price and Return Models[J].Journal of Accounting and Economics,1995,20(2):155-192.

[16]Ohlson J.Earnings,Book Value and Dividends in Security Valuation[J].Contemporary Accounting Research,1995,11(2):661-687.

[17]Barth M E,G Clinch.Scale Effects in Capital Markets-Based Accounting Research[J].Journal of Business Finance & Accounting,2009,36(3-4):253-288.

[18]Goh B,J Ng,K Yong.Market Pricing of Banks′Fair Value Assets Reported under SFAS 157during the 2008Economic Crisis[R].Singapore:Singapore Management University,2009.

[19]张国清.内部控制与盈余质量——基于2007年A股公司的经验证据[J].经济管理,2008(23-24):112-119.

[20]Doyle J,Ge W,McVay S.Accruals Quality and Internal Control over Financial Reporting[J].Accounting Review,2007,82(5):1141-1170.

[21]许新霞.公允价值第三级次计量:悖论、成因与改进[J].会计研究,2011(10):30-33.

[22]邵莉,吴俊英.不同层级公允价值信息的决策有用性研究——基于我国A股金融业的经验分析[J].西部论坛,2012,22(3):102-108.

[23]吴舒.公允价值计量和披露程序相关控制活动问题研究[D].湖南大学硕士学位论文,2007.

[24]吴可夫.公允价值会计的内部控制研究[D].湖南大学博士学位论文.2010.