机动车保险市场信息不对称分析——来自山东、湖北、四川的经验证据

2014-01-01任燕燕

刘 颖,任燕燕

(山东大学 经济学院,山东 济南250100)

一、引 言

自Arrow首次研究了信息不对称的两种具体表现——逆向选择和道德风险以来,保险经济学受到了契约理论发展的深刻影响,开始重点关注保险市场存在的信息不对称[1]。信息不对称使保险市场资源达不到有效配置,降低了市场效率,损害了社会福利,是保险市场失灵最常见的原因。相比理论的成熟,对契约理论进行实证检验是新近的研究主题。个人保险契约如汽车、健康和人寿保险等在很大程度上是标准的,有关投保人、保险标的、保障选择等信息均体现在契约中,而契约的最终实现——是否发生保险事故、保险事故的成本等保险公司均详细记录在案。因此,保险业是对契约理论进行实证检验的最重要和最有前途的领域[2]365-394。

从信息不对称发生的时间看,如果不对称发生在当事人签约之前,称为事前不对称或逆向选择,如果不对称发生在当事人签约之后,称为事后不对称或道德风险。由于投保人比保险公司更清楚自己的风险类型,其往往试图利用自己更多的信息以低于合理保费的价格购买保险,这种倾向称为逆向选择,对保险公司来说,在逆向选择中投保人隐藏了信息,使得较高风险的投保人倾向于选择较高的保障;道德风险是指投保人的个人行为由于受到保险保障而发生变化的倾向,对保险公司来说,在道德风险中投保人隐藏了行动,使得较高的保险保障降低了投保人的防损和减损努力,造成了较高的风险频率和风险程度。由此,检验保险市场信息不对称就简化为检验风险和保障之间是否存在正相关关系,存在正相关关系则可以认为保险市场存在信息不对称。由于高风险选择了高保障(逆向选择)和高保障诱发了高风险(道德风险)均表现为风险和保障的正相关关系,众多学者都试图分离信息不对称中的逆向选择和道德风险[3-7])。

在中国的财产保险市场中机动车保险(以下简称“车险”)一直占据主导地位,2010年和2011年车险保费收入在财产保险市场中分别占到74.6%和73.0%,赔款支出分别占到75.8%和77.8%,研究车险市场对于探究中国保险市场信息不对称问题意义重大。2006年7月中国车险市场进行改革,最突出的变化就是实行了“机动车交通事故责任强制保险”,并将传统车险条款中的全车盗抢险(以下简称“盗抢险”)与车上人员责任险(以下简称“车上险”)这两个附加险改为基本险可以单独投保。这样中国车险市场基本险就由原来的2种增至4种,包括:车辆损失保险(以下简称“车损险”)、商业第三者责任保险(以下简称“三者险”)、盗抢险和车上险,其中车损险和盗抢险均属于财产损失保险范畴,而三者险和车上险均属于责任保险范畴,车上险责任又分为司机座位和乘客座位两种。本文采集了位于中国东部的山东省、位于中部的湖北省和位于西部的四川省这三省的车险数据并从车险市场目前现行的4种基本险出发全面检验中国车险市场信息不对称,本文要回答的问题是:中国车险市场是否存在信息不对称?信息不对称在各个险种上表现是否相同?在不同地区呢?

二、文献综述

境外学者对于车险市场信息不对称进行了广泛的实证检验。Dahlby最早使用总量数据而非个体数据发现风险和保障之间存在正相关关系[8]。Puelz和Snow使用个体数据也得出了车险市场存在信息不对称的结论[9]。Dionne等人认为Puelz和Snow的方法没有充分考虑保险公司的风险划分变量对风险和保障的非线性影响,在控制了这种非线性影响后他们没有找到车险市场存在信息不对称的证据[10]。Richaudeau采用法国一份驾驶员调查问卷数据发现在控制了驾驶员年行驶里程这个变量的情况下风险和保障是独立的,但是年行驶里程较多的驾驶员的确购买了更多的保障[11]。最有影响力的文献当属Chiappor和Salanié,他们选择法国驾龄不足3年的年轻投保人这样一个相对同质的群体为样本来检验车险市场信息不对称,结果是在以保险公司所有可观测的变量为条件的基础上,两种参数方法和三种非参数方法均得出了一致的结论,认为所研究的市场不存在逆向选择或道德风险[12],他们提出的两种参数检验方法被后来的很多学者广泛采用[13-14][6]。Cohen运用以色列1994-1999年车险数据得出了与Chiappori和Salanié相似的结论,但是对于取得驾照三年以上的投保人样本确实存在风险和保障的正相关[13]。Saito则在新驾驶员样本和有经验的驾驶员样本中均未发现信息不对称的证据[14]。Abbring等提出在经验费率制下,即保险公司将以往保险年度的索赔次数作为确定续保费率的重要依据时,投保人的索赔强度将随着过去索赔数量升高而降低,这样使用动态续保数据可以将道德风险从逆向选择中分离出来,他们并未找到法国车险市场存在道德风险的证据[4]。Li等和 Wang等均研究了1996年台湾车险市场实行免赔额随索赔次数上升而增加的新举措对车险市场信息不对称的影响,两篇文献都认为台湾车险市场存在信息不对称,前者得出了免赔额会对投保人索赔行为产生显著影响的结论,后者找到了提高免赔额有助于控制道德风险的强有力的证据[5-6]。可见境外学者并未就车险市场是否存在信息不对称达成一致性结论,这些矛盾的结论可能是由各国、各地区车险市场在监管、产品定价和免赔额规定上的差异所致。

相比国外学者结论的不一致,国内学者的实证研究更倾向于支持中国车险市场存在信息不对称的结论。王珺、高峰通过构建顺序logit模型和负二项分布模型发现索赔次数越多的车损险投保人越倾向于购买更低的免赔额,找到了车损险市场存在逆向选择的证据[15]。周桦和曾辉也以车损险为研究对象,通过对风险频率进行不同的定义,得出车损险小额赔付存在信息不对称而高额赔付则不存在信息不对称的结论[16]。赵桂芹和吴洪则分析了三者险的信息不对称,通过使用动态续保数据控制投保人的风险异质性从而试图将道德风险从逆向选择中分离出来,发现在续保时提高了赔偿限额的投保人并没有导致更高的风险频率,而续保时降低了赔偿限额的投保人的确引致更低的风险频率,因此得出三者险市场存在道德风险但不同的投保人群体道德风险的显著性不同的结论[17]。本文的贡献在于同时检验了中国车险市场的全部基本险,且数据来自于中国不同地区,加之样本容量比较大,期望能够基于渐近理论从险种和地区上把握中国车险市场信息不对称的实际状况。

三、数据及模型设定

(一)数据说明

数据为截面数据,来自于中国一家大型财产保险公司,包括山东省、湖北省和四川省2010年1月1日至2010年12月31日期间承保的共计141 180张车险保单。所有保单的保险期限均为1年,所有保单项下的赔案截至2012年1月30日已全部结案。共估计了4个样本:全样本、山东省、湖北省和四川省。从险种选择上看,选择车损险的投保人占85.32%,三者险99.64%,盗抢险45.64%,车上险(司机座位)85.99%,车上险(乘客座位)78.79%;从地区分布上看,山东省保单占24.37%,湖北省占13.19%,四川省占62.44%。

(二)模型设定

在设定模型之前需要分别建立风险方程和保障方程,需要说明的是,风险方程的被解释变量为“风险”,保障方程的被解释变量为“保障”,但风险方程和保障方程的解释变量完全相同,即都由保险公司的承保信息构成。

1.风险方程和保障方程:条件相关

检验保险市场是否存在信息不对称归根结底就是判断风险和保障之间是否存在条件相关,所谓“条件相关”即指在保险公司所有可观测的变量的基础上检验风险和保障之间是否存在显著的相关关系。为此,建立了风险方程和保障方程,其中风险和保障均有多种定义以求估计结果的全面性和稳健性。

(1)风险方程的被解释变量

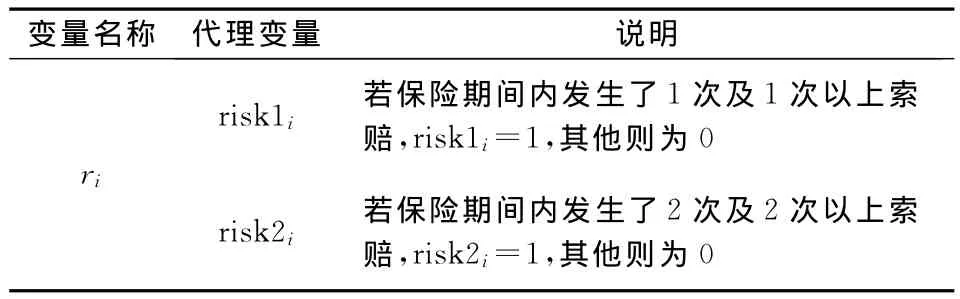

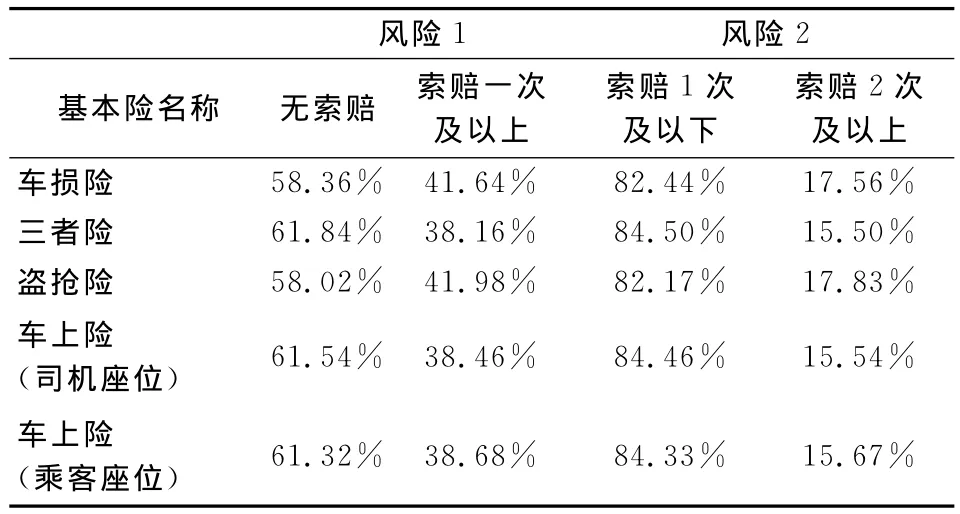

风险方程中的被解释变量为ri,表示投保人在保险期间的风险情况,由于无法观察到投保人的风险类型,在此定义了ri的两个代理变量:risk1i和risk2i,分别记为风险1和风险2(见表1)。risk1i和risk2i均为虚拟变量,当取值为“1”时代表更高的风险。车险市场中各基本险风险1和风险2的特征分布见表2。

表1 风险的定义表

表2 各基本险中风险1和风险2的特征分布表

(2)保障方程的被解释变量

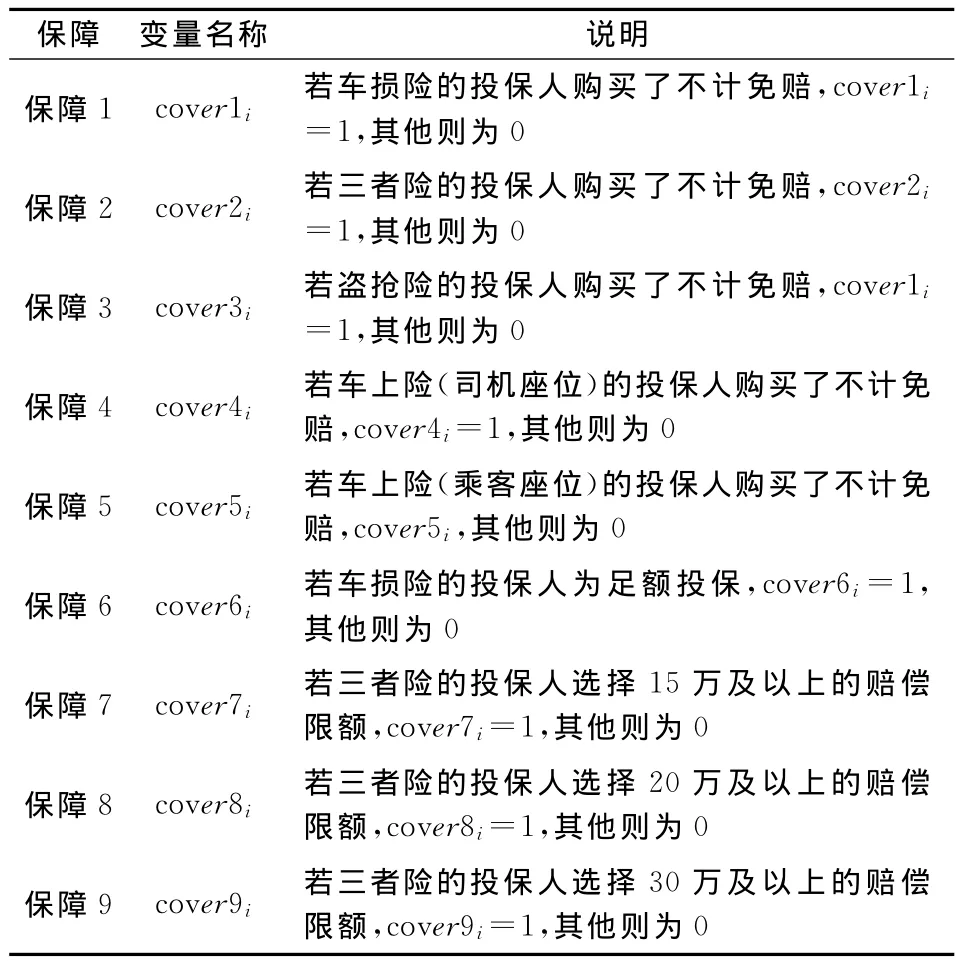

保障方程中的被解释变量为ci,表示投保人的保障选择,共有9种定义方法如表3所示。ci为虚拟变量,取值为“1”时代表更高的保障选择。在整个样本中,车损险投保人选择不计免赔的占97.86%,三者险96.71%,盗抢险41.05%,车上险(司机座位)90.52%,车上险(乘客座位)91.15%,车损险投保人选择足额投保的占96.25%。另外,选择赔偿限额为5万、10万、15万、20万、30万、50万、100万的三者险投保人分别占10.69%、27.43%、9.76%、38.1%、8.37%、5.25%和0.41%。

表3 保障的定义表

(3)风险方程和保障方程共同的解释变量

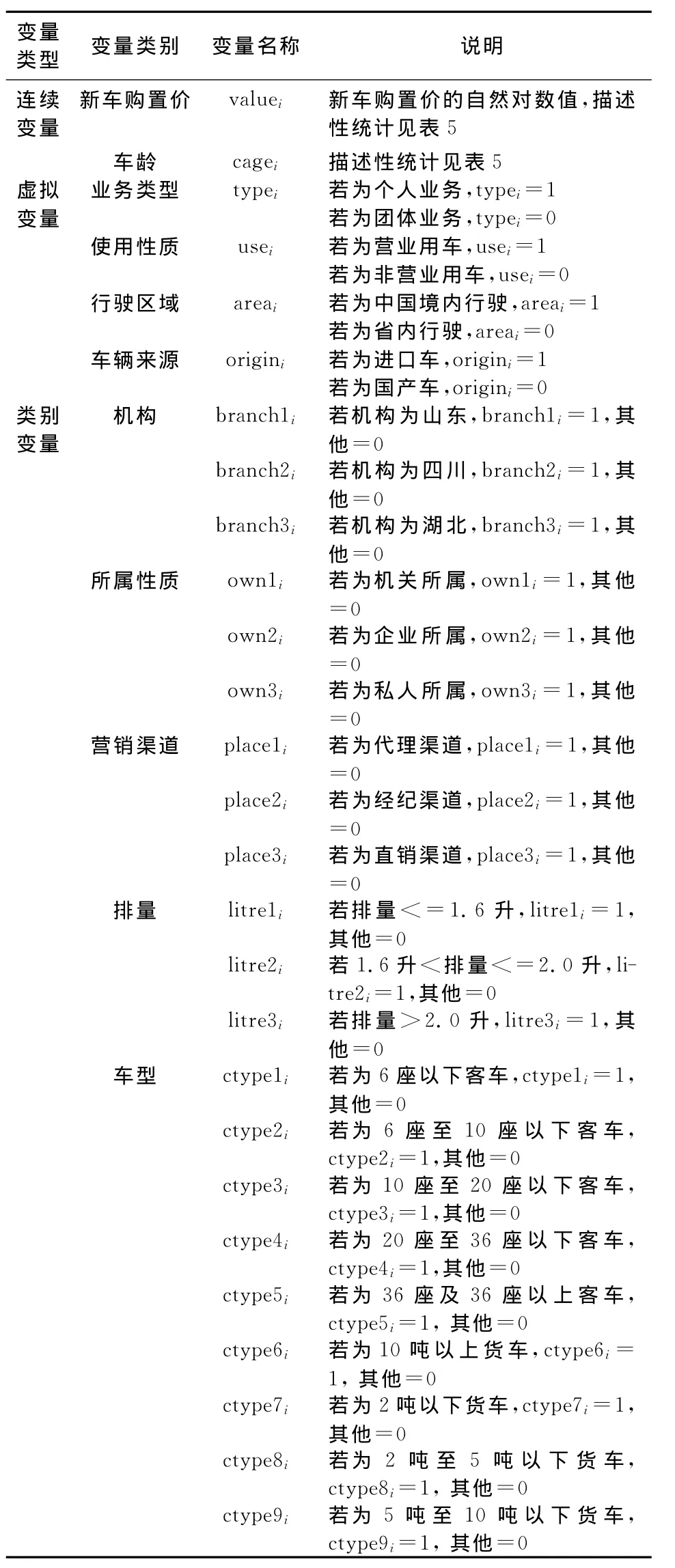

解释变量在风险方程和保障方程中完全相同。在车险中,影响投保人风险频率和保障选择的因素主要体现在三方面:从人因素、从车因素和业务因素。在整个样本中很少有投保人选择“指定驾驶员”,即使选择了指定驾驶员也主要是保险公司用于降费之用,因此这项信息不真实,本文没有将其列入解释变量。缺少了“是否指定驾驶员”这个解释变量,一切影响风险和保障的从人因素,如驾驶员年龄、性别、驾龄、婚姻状态等就无从把握。在本文的样本中从车信息和其他业务信息比较全面。

解释变量为Xi,有连续变量、虚拟变量和类别变量三种类型(见表4)。连续变量为新车购置价和车龄(描述性统计见表5);虚拟变量为业务类型、行驶区域、使用性质和车辆来源;类别变量为机构、所属性质、营销渠道、排量和车型。由于在模型中设定了常数项,因此在所有的类别变量中都删除了最后一个类别以防止严重多重共线性,例如,在机构这个类别变量中,湖北省这个类别将作为基准组被删除,其他类别变量处理方式相同,因此本文的回归模型中删除了branch3、own3、place3、litre3和ctype9这五个类别变量。另外,在全样本回归中包含了机构这一类别变量,在三个省份子样本中则不包含机构这一类别变量。

基于以上的定义,风险方程的probit回归模型如下式所示:

保障方程的probit回归模型如下式所示:

表4 风险方程和保障方程共同的解释变量说明表

表5 解释变量中连续变量的描述性统计表

2.回归模型

为排除在样本选择中产生的偏差以保证结论的稳健性,沿用Chiappori和Salanie提出的两种参数方法[12]建立中国车险市场信息不对称的实证模型:模型一是分别对风险方程和保障方程独立进行probit回归,然后计算出风险方程和保障方程各自的广义残差,判断二者是否条件相关;模型二是将风险方程和保障方程进行bivariate probit回归进行检验。

(1)风险方程和保障方程的probit回归(模型一)

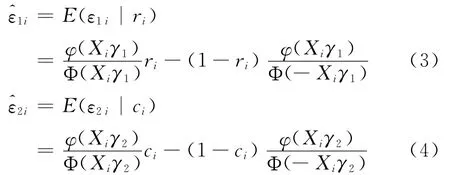

在运用probit回归分别估计风险方程和保障方程后,得到了风险方程的广义残差和保障方程的广义残差分别由式(3)和式(4)给出:

其中,φ和Φ分别代表标准正态分布的概率密度函数和累积分布函数,定义检验统计量W:

在风险和保障条件独立即cov(ε1i,ε2i)=1的原假设下,W服从χ2(1)分布,从而可以检验风险和保障是否条件相关。

(2)风险和保障的bivariate probit回归(模型二)

在cov(ε1i,ε2i)=0成立的情况下独立对风险方程和保障方程进行probit回归是有效的,但如果风险和保障存在条件相关,即cov(ε1i,ε2i)≠0时,模型一的估计就是缺乏效率的,更重要的缺陷是不能判定存在条件相关时究竟是正相关还是负相关。为了寻求估计结果的稳健,本文同时采用了风险与保障的bivariate probit回归,虽然仍假定广义残差和服从标准正态分布,但与模型一的区别在于bivariate probit回归允许存在条件相关,且相关系数为ρ,通过检验ρ=0来检验风险与保障的条件相关关系,从而判定车险市场是否存在信息不对称。

(3)索赔-事故偏差

需要特别指出的是,西方发达车险市场普遍实行免赔额和经验费率制,免赔额意味着发生保险事故时保险公司会从损失金额中扣除一个固定的金额,经验费率制意味着本年度向保险公司进行索赔会相应增加投保人的续期保费,由于免赔额及经验费率制的存在,发生小的保险事故投保人通常选择不向保险公司索赔,这意味着索赔的经验分布一般是事故分布的一个截尾,而保险公司只能观测到理赔数据而无法获得投保人真实的事故数据。Chiappori认为理赔和事故的偏差会造成计量模型的严重偏误,导致保险市场即使在不存在信息不对称的情况下投保人风险和保障的选择仍将呈现一种虚假相关性[2]。鉴于中国车险市场普遍实行的是免赔率而非免赔额,所以发生保险事故时保险公司并不会从理赔金额中扣除一个固定金额而是要扣除一个固定比例,且在本文样本期间内中国保险市场还没有实行真正意义上的经验费率制,因此,发生保险事故时投保人基本上都会向保险公司报告,这意味着本文的数据基本上不存在索赔-事故的估计偏差。

四、回归结果

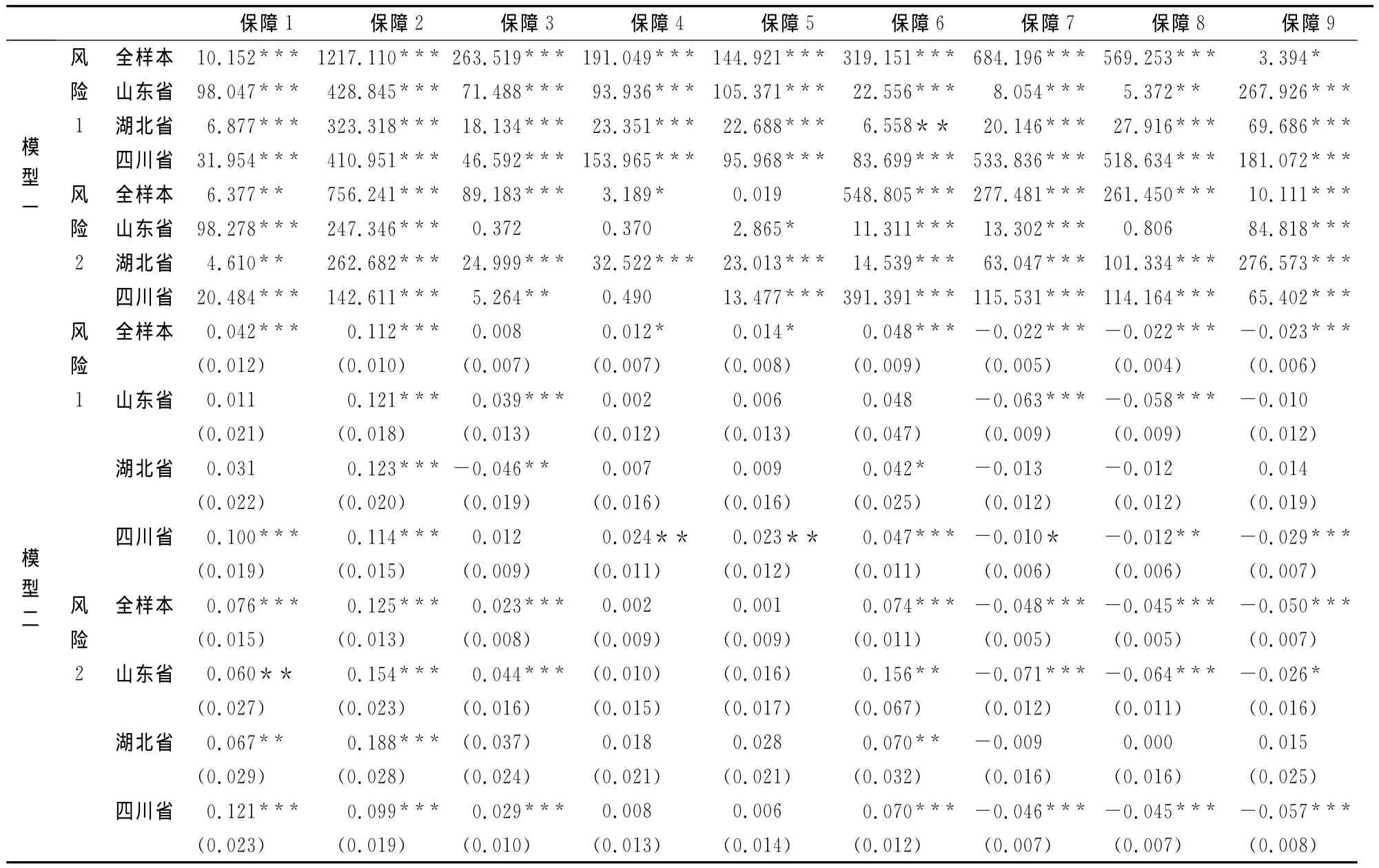

对全样本、山东省、湖北省和四川省这四个样本,风险使用风险1和风险2的定义、保障使用保障1至保障9的定义,分别估计了模型一和模型二,估计结果见表6。

表6 模型一和模型二的估计结果表

(一)模型一回归结果

当使用风险1时,一致地拒绝了风险和保障不相关的原假设。当使用风险2时,得到基本相似的结论,在绝大多数情况下发现了中国车险市场存在信息不对称的证据,尤其是湖北省样本证据非常明显,但全样本、山东省和四川省这三个样本在保障4和保障5即车上险这个基本险中信息不对称的证据较弱。

(二)模型二回归结果

模型二的估计结果分为两种情形:第一种情形是保障1至保障6的情形。在这种情形中,当使用风险1时,大部分情况拒绝了风险和保障不相关的原假设。但注意到中国车险市场信息不对称在险种和地区上分布不均衡。从险种上看,三者险表现出的信息不对称最为明显,车损险次之,而盗抢险和车上险则表现微弱。从地区上看,四川省的信息不对称最突出,湖北省次之,山东省最弱。当使用风险2时,信息不对称表现出的险种差异仍然存在,但地区差异基本消失。从车损险不计免赔的购买和足额投保的选择上看认为中国车损险市场存在严重的信息不对称,三者险市场结论相同,盗抢险在除了湖北省之外的样本中均拒绝了风险和保障不相关的原假设,而车上险无论司机座位还是乘客座位在各个样本中信息不对称的证据都非常微弱。

第二种情形是保障7至保障9的情形。山东省在风险1、保障9的情况中无法拒绝风险和保障相关的原假设,湖北省在风险1和风险2中均无法拒绝,除此之外,一致拒绝了风险和保障不相关的原假设。但是值得注意的是,风险和保障没有呈现出信息不对称理论所预示的正相关关系,反而表现为显著的负相关关系,即选择越高三者险赔偿限额的投保人其风险频率反而越小。De Meza和Webb认为在保险公司无法观测到投保人的风险偏好的情况下风险和保障之间也可能出现负相关[18],即极度风险厌恶的投保人即使风险状况良好也倾向于购买更多的保险保障,这就是有利于保险公司的正向选择。Fenkelstein和McGarry指出由于投保人的风险偏好可能抵消了风险和保障之间的正相关关系,因此没有发现风险和保障的正相关关系并不能拒绝保险市场信息不对称的存在[19]。Wang等则指出在没有控制风险偏好的情况下得到风险和保障的正相关关系是保险市场存在信息不对称的更强有力的证据[6]。由于数据所限,本文没有控制投保人的风险偏好,在三者险赔偿限额的选择上发现投保人存在显著的正向选择,据此认为绝大部分三者险投保人都是风险厌恶甚至是极度风险厌恶的,在这种情况下,当使用保障2的定义时,在各个样本中都发现了高保障与高索赔呈现的一致的正相关关系,这是中国三者险市场存在信息不对称的强有力的证据。

五、结论及政策建议

中国车险市场存在比较显著的信息不对称,而且信息不对称在险种和地区分布上差异很大,其中三者险信息不对称最为明显,随着索赔次数的增加、风险频率的增大,中国车险市场信息不对称差异主要表现在险种上,而地区差异渐趋消失,这正说明了中国车险市场在高频索赔上信息不对称现象比较突出。同时,中国车险市场的三者险子市场存在比较显著的正向选择现象,而正向选择在地区间差异很大,四川省表现出强烈的正向选择,山东省次之,而湖北省则未发现正向选择的证据。经营全国性业务的保险公司应该注意到中国车险市场信息不对称的险种差异和地区差异。在险种政策上,信息不对称在各个基本险上表现不同,而中国保险公司针对各个基本险均实行统一的不计免赔制度,而对投保人的每次索赔保险公司均实行统一的不计免赔,保险公司应该在信息不对称较为突出的三者险这个基本险中设置不同档次的绝对免赔,也可以考虑对保险期限内发生的索赔按时间先后区别对待,如第一次索赔可以不扣除免赔,而第一次索赔以上则要扣除免赔,以增加投保人的防损和减损激励;在地区政策上,也不应采取一刀切的方式,更应该具体地区具体对待,在表现出更强的信息不对称信号的地区,保险公司应该主动搜集更具体的信息,尤其是关于投保车辆的从人信息,如驾驶员的年龄、驾龄和职业等,以便更好地进行风险分类。

从根本上讲,抑制保险市场信息不对称要从经验费率制和保险业信息共享机制的构建入手。中国目前在全国范围内还尚未建立起真正有效、统一的经验费率制,也没有建立起全行业共享的承保和理赔信息平台。经验费率制作为一种对投保人进行费率奖励与惩罚的机制,其有效实施的前提是保险市场信息共享机制的建立。目前在中国,由于各部门之间的信息沟通渠道仍然存在制度壁垒,保险业内部、保险业与其他部门如交通管理局之间的信息共享机制尚未完全建立,这严重阻碍了保险业应对和遏制信息不对称。因此,中国应从法律上保证、政策上支持中国保险业尽快建立经验费率制和信息共享机制,从而起到规范车险市场经营、防止恶性竞争、抑制市场信息不对称、防止投保人重复投保、骗保、骗赔的重要作用。

[1] Arrow K.Uncertainty and the Welfare Economics of Medical Care[J].American Economic Review,1963(5).

[2] Chiappori P A.Econometric Models of Insurance under Asymmetric Information[C].∥ G.Dionne(eds).Handbook of Insurance Boston:Kluwer Academic Publishers,2000.

[3] Dionne G,Michaud P C,Dahchour M.Separating Moral Hazard from Adverse Selection and Learning in Automobile Insurance:Longitudinal Evidence From France[ED/OL].World Wide Web:http://ssrn.com/abstract=583063,2007.

[4] Abbring J H,Chiappori P A,Pinquet J.Moral Hazard and Dynamic Insurance Data[J].Journal of the European Economic Association,2003(1).

[5] Li C S,Liu C C,Yeh J H.The Incentive Effects of Increasing Per-claim Deductible Contracts in Automobile Insurance[J].Journal of Risk and Insurance,2007(2).

[6] Wang J L,Chung C F,Tzeng L Y.An Empirical Analysis of the Effects of Increasing Deductibles on Moral Hazard[J].Journal of Risk and Insurance,2008(3).

[7] Finkelstein A,Poterba J.Adverse Selection in Insurance Markets:Policyholder Evidence from the U.K.Annuity Market[J].Journal of Political Economy,2004(1).

[8] Dahlby B.Adverse Selection and Statistical Discrimination:An Analysis of Canadian Automobile Insurance[J].Journal of Public Economics,1983(1).

[9] Puelz R,Snow A.Evidence on Adverse Selection:Equilibrium Signaling and Cross-Subsidization in the Insurance Market[J].Journal of Political Economy,1994(2).

[10]Dionne G,Gouriéroux C,Vanasse C.Testing for Evidence of Adverse Selection in the Automobile Insurance Market:A Comment[J].Journal of Political Economy,2001(2).

[11]Richaudeau D.Automobile Insurance Contracts and Risk of Accident:An Empirical Test Using French Individual Data[J].Geneva Papers on Risk and Insurance Theory,1999(1).

[12]Chiappori P A,SalaniéB.Testing for Asymmetric Information in Insurance Markets[J].Journal of Political Economy,2000(1).

[13]Cohen A.Asymmetric Information and Learning in the Automobile Insurance Market[J].Review of Economics and Statistics,2005(2).

[14]Saito K.Testing for Asymmetric Information in the Automobile Insurance Market Under Rate Regulation[J].Journal of Risk and Insurance,2006(2).

[15]王珺,高峰.我国汽车保险市场逆向选择实证研究[J].金融研究,2007(12).

[16]周桦,曾辉.中国车损险市场信息不对称存在性的实证分析[J].金融研究,2008(4).

[17]赵桂芹,吴洪.汽车保险市场存在道德风险吗?—来自动态续保数据的分析[J].金融研究,2010(6).

[18]De Meza D,Webb D C.Advantageous Selection in Insurance Markets[J].RAND Journal of Economics,2001(2).

[19]Finkelstein A,McGarry K.Multiple Dimensions of Private Information:Evidence From the Long-Term Care Insurance Market[J].American Economic Review,2006(4).