金融发展差异与货币政策区域效应——以华东六省一市为例

2014-01-01李宝庆王婉芬

李宝庆,王婉芬

(1.西安交通大学 经济与金融学院,陕西 西安710061;2.中国人民银行a.西安分行营业管理部,陕西 西安710002;b.无锡市中心支行,江苏 无锡214031)

一、引 言

区域金融发展差异一直是世界各国经济发展中非常关心的问题之一。缩小区域金融差异,实现区域经济金融的协调发展,也是中国金融改革的一项重要任务。省域金融是一国金融中十分重要的区域金融层次,既直接构成了国家金融,又是市域金融与县域金融的聚合,对省域金融差异的研究有助于为解决全国范围内的区域金融发展差异提供思路。华东六省一市是中国经济较为发达的大经济区域,在中国经济发展中具有举足轻重的作用,但省际之间金融发展差异也较为明显,需及时采取有效措施来缩小这种差异,进一步提升该经济区域对中国经济发展的贡献率。货币政策是熨平经济波动的主要手段,在各地区金融发展差异较大的情况下,货币政策效应就会不完全相同,全国统一的货币政策在对大部分地区经济发展产生积极影响的同时,也必然会对部分地区的经济带来抑制,从而使货币政策整体效应低于预期,削弱宏观经济调控政策的有效性,甚至有些货币政策还会对某些地区的经济发展产生与预期相反的结果,导致货币政策失灵。基于此,本文以华东六省一市为例,对区域金融发展差异及货币政策的区域效应进行实证分析和研究,以期对未来区域经济政策尤其是货币政策的制定和金融改革的深入提供一定的参考。

国外从20世纪50年代开始研究区域金融,并将区域金融变量大致分为两种类型:一种是货币政策区域影响研究,其主要三大学派是新古典综合、货币主义和新古典凯恩斯主义学派。Scott最早研究区域金融,其主要方向是货币政策的差异影响[1];Toal等研究了美国各经济区对货币政策的敏感性,认为存在较大差异[2-3];Carlino等则主要研究货币政策区域效应的形成机理[4];Fielding等基于条件VAR模型,得出南非沿海城市对货币政策冲击的敏感性强于内陆城市[5];Adam Elbourne等研究证实了欧元区中10个国家的差异效果,但认为金融结构差异不是产生此效应的重要原因[6]。另一种是区域金融变量和市场变量研究。这类文献有共同的主题但理论方法上明显不同,主要从三个角度进行研究:区域货币乘数、区际金融流和区域金融市场。

国内方面,关于区域金融差异的比较衡量研究主要有:宋宏谋等利用1979—2000年数据,发现东、中、西部农村金融发展呈现出巨大的区域差距[7];赵伟等运用泰尔指数法分析了1978—2001年间中国区域金融发展差异[8];徐璋勇等运用聚类分析法对中国金融发展省区差异进行了综合评价[9];田菁运用2008年数据并采用主成分因子分析方法对中国东、中、西部区域金融发展差异作了整体上的考察[10]。近年来,关于货币政策区域效应研究的文献也较多,主要有:刘军运用1978—2004年的数据对中国货币政策传导机制有效性进行实证研究,结果表明货币政策传导存在明显的时滞[11];于则基于VAR模型和聚类分析法得出中国东、中部地区对货币政策的反应与全国水平接近,但西部地区对货币政策反应持续时间较短[12];杨晓等同样采用VAR模型分析了货币供应量M1对中国东、中、西部三个区域经济的不同影响[13];王世杰研究得出区域效应产生的主要原因是不同市场主体对货币政策的反应配合程度不同和金融市场有效性差异[14];封思贤等利用SVAR模型实证研究中国货币政策在不同区域效果的差异性,得出无论是在时间还是程度上,货币政策对区域经济的影响均存在显著差异[15]。

总之,金融发展差异与货币政策区域效应研究已经引起了国内外学者的高度重视,但现有研究基本上是站在全国宏观视角,对东、中、西部之间是否存在区域差异性及货币政策的选择进行探究,而立足中观视角,对中国某个特定经济区域金融发展差异与货币政策效应的研究尚未涉及。本文正是基于这一点而选取中国经济较为发达的华东六省一市作为研究对象,希望能对以往的研究有所补充。

二、华东六省一市金融发展差异的分析与聚类

本文首先从银行、证券、保险三个方面选取12个指标构建金融发展指标体系,运用因子分析方法详细分析2012年华东六省一市金融发展情况,并根据综合得分和排名进行发展差异比较;其次,用聚类分析的方法对7个省市金融发展相似性进行聚类分析。

(一)指标选取与数据来源

1.构建指标体系。根据研究目的,指标设置以探求影响金融发展的主成分因素为最终目的,本文选取了华东六省一市银行、证券、保险三大类12项统计指标作为评价指标体系来研究区域金融发展的差异性,如表1所示。

表1 区域金融发展指标体系表

2.数据选取与来源。选取2012年华东六省一市上述12项指标的截面数据,采用平均数法对样本数据进行标准化处理,进而运用因子分析方法详细分析2012年华东六省一市金融发展情况,根据综合得分和排名进行发展差异比较,并用聚类分析的方法对7个省市金融发展相似性进行聚类分析。整个实证分析过程采用SPSS13.0软件来实现。

(二)金融发展差异的分析

为了消除量纲,本文首先采用平均数法对2012年12项指标样本数据进行标准化处理,对标准化后的数据,采用SPSS13.0统计软件进行相关性分析,得出各变量之间存在较强的相关关系,适合做因子分析,进而进行因子分析得出各主成分特征值、贡献率与累积贡献率,如表2所示。

表2 因子解释原始变量总方差贡献情况表

由表2可知,因子特征值大于1.000的共有两 个公因子,其方差贡献率分别为 75.616%、19.323%;其方差累积贡献率已达94.939%,因此可提取前2个因子特征值计算相应各指标因子在公因子中的载荷,用最大方差法对因子载荷矩阵实施正交旋转后的因子载荷矩阵,如表3所示。

表3 旋转后的因子载荷矩阵表

通过对表3进行分析,可以作如下解释:公因子1在银行类机构资产总额、各项存款余额、当年新增存款、各项贷款余额、股票市场筹资额、各类证券营业机构数、各类型保险经营主体数、各类赔款及给付支出等指标上载荷均大于0.6,载荷均较大;从指标意义来看,主要反映了金融发展数量方面的扩张性,定义为金融发展规模因子,贡献率为75.616%。公因子2在各类型银行机构数、银行从业人员数、各项存款余额、当年新增存款、各项贷款余额、当年新增贷款、保费收入、各项赔付及给付支出等指标上载荷较大,均大于0.6;从指标意义来看,主要反映金融发展的深度与广度,定义为金融发展效率因子,贡献率为19.323%。

再利用回归法得到两个公因子的得分F1、F2,然后将旋转后的两个因子得分以其方差贡献率作为权重进行加权求和,得到综合因子得分,即F=(F1×75.616+F2×19.323)/94.939,进而根据综合因子得分对各城市金融发展水平进行排序,如表4所示。

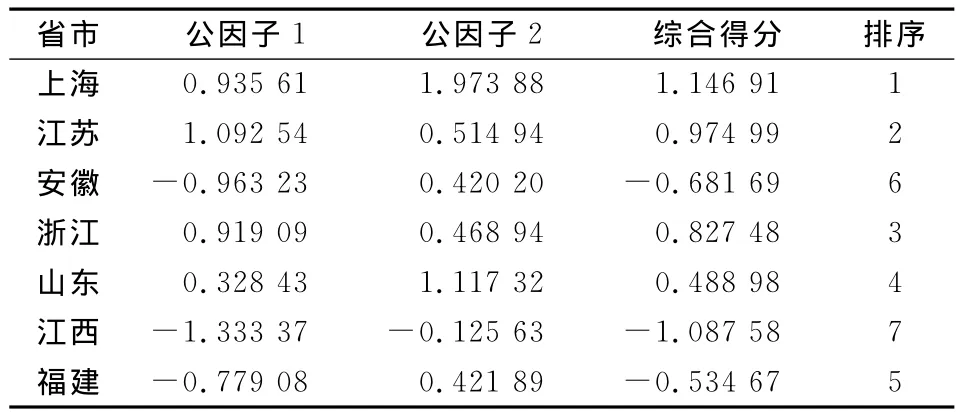

表4 区域金融发展水平的因子得分及排序表

表4中的综合得分基本说明了华东六省一市之间的金融发展差异的主要特征:

(1)从综合得分来看,上海市、江苏省、浙江省和山东省综合得分为正值,表明其金融发展水平整体高于华东六省一市的平均水平;福建省、安徽省和江西省得分为负值,说明其金融发展水平低于华东六省一市的平均水平。

(2)从排名来看,上海市排名第一,上海市作为中国金融中心,虽然部分金融发展规模指标略小于江苏省和浙江省,但在金融发展的广度与深度方面远高于其它6个省,且银行、证券与保险发展较为均衡;江苏省排名第二,浙江省排名第三,苏浙地区位于中国东部沿海经济发达地区,受上海金融中心辐射影响大,两省金融发展规模、广度和深度也较高,但也有一定的差异,江苏省的金融发展规模指标大多高于浙江省,而浙江省金融发展效率指标大多略高于江苏省;排名在后四位的依次为山东省、福建省、安徽省和江西省,近年来四个省金融发展水平尤其是山东省有了很大的提高,但无论是金融发展规模还是金融发展效率都还与上海、江苏省和浙江省有一定的差距。

(三)华东六省一市金融发展差异的聚类分析

本文在华东六省一市因子分析的基础上,运用K均值聚类法(K-Means Cluster)对其进行聚类分析,结果如表5所示。

表5 华东六省一市金融发展差异分类表

从聚类分析结果来看,7个省市分成了三大类,上海市为一种类型,江苏省、浙江省为一种类型,其余4个省为另一种类型。结果表明:一是这三类地区的金融发展在结构上存在较大差异;二是江苏省与浙江省金融发展具有较强的相似性,山东省、福建省、安徽省和江西省4个省的金融发展也具有较强的相似性;三是聚类分析结论与因子分析结论一致,结合原始数据、因子得分和聚成三类结果,均可以得出:上海地区金融发展整体高于其它地区,江苏、浙江金融发展高于山东省、福建省、安徽省和江西省。

三、金融发展差异与货币政策区域效应研究

本文再根据聚类分析结果对聚类后三组样本数据,通过基于VAR模型的协整关系检验、Granger因果关系检验等建立变量间长期均衡模型,进行货币政策传导的区域效应检验,分析货币政策效应区域差异性。

(一)变量选择与数据处理

本文选取戈德史密斯提出的衡量一国金融发展水平的相关指标——金融相关比率FIR来反映地区间金融发展差异的指标。由于地区间没有广义货币供应量M2的数据,本文用各项存贷款余额来代替,即FIR=(各项存款余额+各项贷款余额)/GDP;用国内生产总值(GDP)来反映经济因素的指标;用广义货币供应量M2作为货币政策因素指标。根据以上对各变量的选择,选取样本区间为1990—2012年共23年的年度数据。

由于数据的自然对数变换不仅不改变原有的协整关系,而且还可以消除序列的异方差现象,所以对上述变量分别取自然对数,整理后得到的变量名表示为:上海地区、苏浙地区和鲁闽皖赣地区金融相关比率指标分别为LFIR1、LFIR2和LFIR3;经济增长指标分别为LGDP1、LGDP2和LGDP3;货币政策指标为LM2;其一阶差分序列分别表示为:DLFIR1、DLFIR2、DLFIR3、DLGDP1、DLGDP2、DLGDP3、DLM2。

(二)金融发展差异与货币政策区域效应实证分析

1.单位根检验。本文采用ADF检验法对各变量进行单位根检验,结果如表6所示。

表6 变量的单位根(ADF)检验结果表

由表6单位根检验显示,在1%显著水平下,变量 LFIR1、LFIR2、LFIR3、LGDP1、LGDP2、LGDP3和LM2水平序列都是非平稳的,而在10%显著水平下,它们的一阶差分序列 DLFIR1、DLFIR2、DLFIR3、DLGDP1、DLGDP2、DLGDP3和 DLM2都是平稳的,且均无自相关,说明 LFIR1、LFIR2、LFIR3、LGDP1、LGDP2、LGDP3和LM2都是一阶单整I(1)序列。

2.协整检验。几个同阶单整的时间序列之间可能存在一种长期的稳定关系,本文采用Johansen协整检验,根据AIC和SC准则,确定VAR模型中自回归阶数为2,检验结果如表7所示。

由表7可知:在95%的概率保证程度下,LFIR1、LGDP1和 LM2,LFIR2、LGDP2和 LM2两组变量之间一定存在一个长期均衡关系;LFIR3、LGDP3和LM2三者之间存在两个长期均衡关系。

表7 Johansen协整检验结果表

3.因果关系检验。采用基于VAR模型的Granger检验法对 LFIR1、LGDP1和 LM2,LFIR2、LGDP2和LM2,LFIR3、LGDP3和 LM2三组变量两两之间是否存在因果关系进行检验。由于模型的检验结果敏感地依赖于滞后期的选择,根据AIC和SC准则,确定滞后期为2,结果如表8所示。

表8 Granger因果关系检验结果表

由表8可以看出:

一是在5%的显著性水平下,LGDP1、LM2不是LFIR1的Granger原因均被拒绝,即上海地区国内生产总值、国家货币政策是产生金融相关比率的Granger原因;LFIR1不是LGDP1的Granger原因也被拒绝,即上海地区金融相关比率是产生国内生产总值的Granger原因;LFIR1不是LM2的Granger原因被接受,即上海地区金融相关比率不是产生国家货币政策的Granger原因。

二是在5%的显著性水平下,LGDP2、LM2不是LFIR2的Granger原因均被拒绝,即苏浙地区国内生产总值、国家货币政策是产生金融相关比率的Granger原因;LFIR2不是LGDP2、LM2的 Granger原因也均被拒绝,即苏浙地区金融相关比率也是产生国内生产总值、国家货币政策的Granger原因。

三是在5%的显著性水平下,LGDP3、LM2不是LFIR3的Granger原因均被拒绝,即鲁闽皖赣地区国内生产总值、国家货币政策是产生金融相关比率的Granger原因;LFIR3不是LGDP3的Granger原因也被拒绝,即鲁闽皖赣地区金融相关比率是产生国内生产总值的Granger原因;LFIR3不是LM2的Granger原因被接受,即鲁闽皖赣地区金融相关比率不是产生国家货币政策的Granger原因。

4.长期均衡模型。根据Granger因果检验和协整检验的结果,本文可以分别建立LFIR1、LGDP1和 LM2,LFIR2、LGDP2和 LM2,LFIR3、LGDP3和LM2三组变量的协整方程,则三个长期均衡模型分别为:

LFIR1=0.566 078LGDP1+0.628 329LM2

LFIR2=0.319 947LGDP2+0.546 248LM2

LFIR3=0.301 415LGDP3+0.332 689LM2

从协整方程可以看出,三个地区之间的长期均衡关系为:

一是经济增长对于区域金融发展具有明显的区域效应。三个地区经济发展水平对于金融发展水平均呈正相关关系,均表现出显著的促进作用。从影响强度来看,首先上海地区经济发展水平对金融发展水平影响程度最大,即上海地区经济增长水平每提高1%,可以带动金融发展水平提高0.566 078个百分点;其次是苏浙地区,即苏浙地区经济增长水平每提高1%,可以带动金融发展水平提高0.319 947个百分点;最后是鲁闽皖赣地区,即鲁闽皖赣地区经济增长水平每提高1%,可以带动金融发展水平提高0.301 415个百分点。

二是货币政策对于区域金融发展具有明显的区域效应。广义货币供应量即国家货币政策对于三个区域金融发展水平均呈正相关关系,也均表现出明显的促进作用。从影响强度来看,上海地区的促进作用最大,即国家广义货币供应量每提高1%,上海地区金融发展水平将上升0.628 329个百分点;其次是苏浙地区,即国家广义货币供应量每提高1%,苏浙地区金融发展水平将上升0.546 248个百分点;最后是鲁闽皖赣地区,即国家广义货币供应量每提高1%,鲁闽皖赣地区金融发展水平将上升0.332 689个百分点。

四、启示及建议

本文研究结果表明,区域经济金融发展的差异性对货币政策有着不同的需求。鉴此,得到如下启示并提出相关建议。

(一)应正视区域经济发展差异,实施差别化的货币调控政策

从理论上讲,在市场经济条件下进行区域开发,应该充分运用市场机制,但是在纯粹市场机制的作用下,追求资本边际效益最大化的力量将推动资金由欠发达地区向发达地区流动,而在引发“马太效应”后,富者越富、穷者益穷的自强化过程则会加剧地区发展的不平衡。

在地区发展与货币政策的关系方面,欠发达地区与发达地区的情况是不同的。在东部发达地区(如沪苏浙等地)发展时,国家的货币政策基本上是“顺市场”调节的。由于国家的货币政策与市场调节方向上的一致性,东部发达地区甚至不需要优惠政策,资金也可能往那里流,给了政策只是为了让资金更快地往东部流。

相反,欠发达地区由于基础设施薄弱、生态条件脆弱和社会事业落后,国家给予的优惠政策很大程度上是“逆市场”调节的,是要弥补市场调节的缺陷和市场机制的不足,因此要实现经济的均衡发展,在经济欠发达地区构建有效的货币政策传导机制,不能单纯依靠市场的力量,还必须借助于国家的干预,即通过政府的力量弥补“市场失灵”[16]。只有靠政府行为进行先期引导,供给必要的制度与资金,才能初步打开经济运行的渠道,为逐步培养市场化的投融资机制拓宽路径。区域投融资效率的提高是在特定的制度安排中实现的,任何摒弃区域经济间的差异而盲目追求市场主导的制度变迁,都会不可避免地造成新的制度缺陷,因此必须正视区域间市场化差异的存在,由中央政府直接干预欠发达地区的相关金融改革。在统一的货币政策下,借鉴欧洲中央银行的经验,适当考虑各地区的实际情况,实施差别化的货币调控政策。

具体从以下三个方面着手:

一是实施有差别的信贷管理政策。发达地区具有经济货币化程度高、市场发展较为完善、融资渠道多样化等优势,对国家信贷政策的依赖相对较小。欠发达地区往往经济货币化程度较低,市场发展也不够完善,货币资金主要依靠国有银行信贷,对国家信贷政策的依赖相对较大,因此应该将统一信贷政策和区域信贷政策相结合,有针对性地调控区域信贷,改变银行信贷资金纵向管理和区域分割的现状,引导资金要素向经济欠发达地区倾斜,平衡信贷政策的区域性差异。

二是实施有差别的存款准备金政策。存款准备金率的变动通过影响基础货币、商业银行可用资金、公众预期和货币乘数的大小,进而影响全社会货币供应量的增减变动。建议对发达地区的存款准备金率适当高于欠发达地区,这样欠发达地区就有更多的资金用于信贷投放,使存款准备金真正起到调节地区间资金不均衡的作用。

三是实行有差别利率政策。目前中国虽然执行的是全国统一的官方利率,但由于各地区间经济市场化和资金利润率程度不同,东部发达地区的实际利率已接近市场化,享受优惠利率,而中西部欠发达地区的市场化程度低,长期处于低利率与负利率状态,因此中国人民银行应首先确定基准利率和浮动利率上下限,再由基层各区域分支行制定利率浮动的具体界限,从而使各区域的商业银行能有效利用利率手段筹集辖内资金,调整信贷资金投向。

(二)优化各区域的金融结构差异,改善货币政策的传导效应

不同的经济发展水平要求不同的金融体系为之服务。相对发达地区(如沪苏浙等地)对金融服务的要求比较高,因此应大力发展现代金融体系,加大金融创新力度,丰富各类金融工具,实现金融市场结构的多层次和多元化。这样不仅能满足投资主体精细化的金融服务需求,而且能提升金融资源向实体经济转化的能力。同时,应加强金融对内、对外同时开放。由于相对发达地区经济结构多元化,对体制内金融的依赖性在逐渐下降,因此要加快民间资本和外资进入该类地区金融业的步伐,为经济发展提供多元的、灵活的金融服务。此外,应将以往重视对金融总量积累逐渐转移到追求金融体系效率上来,并改变对国有大银行的过度依赖,不断增强非银行金融机构配置金融资源的能力,尽量向资本市场直接融资,进而降低企业发展和经济结构转型中的金融要素成本。

相对欠发达地区(如安徽、江西等地)经济发展水平较低,经济结构相对单一,金融市场及相关市场发育还不够成熟,则要加大政府扶持力度,积极发展政策性金融;注重财政政策与金融政策的配合,适当加大对有关金融机构及相关金融业务的税收优惠和财政补贴力度;改变国有大银行主导的金融格局,适当降低市场准入门槛,大力发展地区性和为“三农”、民营经济服务的金融机构,从而建立起多元化的、与其经济发展水平、经济规模和经济结构相适应的金融服务体系;加强金融生态环境建设,改善国有银行经营机制,重视多层次金融组织体系和金融市场的培育,疏通货币政策传导渠道,并在此基础上逐步缩小与相对发达地区的差距。

[1] Scott I.The Regional Impact of Monetary Policy[J].Quarterly Journal of Economics,1955,69(2).

[2] Toal W D.Regional Impacts of Monetary and Fiscal Policies in the Postwar Period Initial Tests[R].Federal Reserve Bank of Atlanta Working Paper,1977.

[3] Garrison C B,Chang H S.The Effects of Monetary Forces in Regional Economic Activity[J].Journal of Regional Science,1979,19(1).

[4] Carlino G,DeFina R.The Differential Regional Effects of Monetary Policy:Evidence from the U.S.States[J].Review of Economics and Statistics,1998,80(5).

[5] Fielding D,Shields K.Regional Asymmetries in Monetary Transmission:The Case of South Africa[J].Journal of Policy Modeling(Elsevier),2006,28(9).

[6] Elbourne A,De Haan J.Modeling Monetary Policy Transmission in Acceding Countries:Vector Auto Regression Versus Structural Vector Auto Regression[J].Emerging Markets Finance and Trade,2009,45(2).

[7] 宋宏谋,陈鸿泉,刘勇.中国农村金融区域发展程度实证分析[J].金融研究,2002(8).

[8] 赵伟,马瑞永.中国区域金融发展的收敛性、成因及政策建议[J].中国软科学,2006(2).

[9] 徐璋勇,封妮娜.对中国金融业发展省区差异的综合评价与分析[J].当代财经,2008(7).

[10]田菁.中国区域金融发展:差异、特点及政策研究[J].财经问题研究,2011(2).

[11]刘军.货币政策传导机制有效性的实证研究[J].统计与信息论坛,2006(5).

[12]于则.我国货币政策的区域效应分析[J].管理世界,2006(2).

[13]杨晓,杨开忠.中国货币政策影响的区域差异性研究[J].财经研究,2007(2).

[14]王世杰.微观基础货币需求函数的经验研究[J].湘潭师范学院学报:社会科学版,2009(9).

[15]封思贤,任琇卿,易志高.货币政策效应的区域差异:基于SVAR的分析[J].南京师大学报:社会科学版,2011(2).

[16]王春丽.经济周期波动与我国利率调整——基于凯恩斯利息理论视角[J].西安财经学院学报,2009,22(6).