基于STAR模型的中国货币政策对产出影响的非对称性研究

2014-01-01赵春艳

赵春艳,程 璐

(西安交通大学 经济与金融学院,陕西 西安710061)

一、引 言

紧缩性的货币政策和扩张性的货币政策究竟谁对经济刺激的效果更有效,一直是学者们广泛争论的话题。20世纪初30年代以前,多数学者认为运用扩张性的货币政策和运用紧缩性的货币政策对提高和降低产出的效果是对称的,即货币政策效应是相对稳定的。直到大萧条爆发后“流动性陷阱”的存在,才使学者们认识到:在经济衰退时,扩张性的货币政策对提高产出、刺激经济几乎没有影响。在其后的数十年中关于经济过度繁荣时,运用紧缩的货币政策抑制经济过热更为有效这一观点越来越得到学者们的认可,日本近几年一直实行的低利率政策及量化宽松的货币政策刺激经济的效果有限,再次有力地证明了扩张性的货币政策对抑制经济衰退令人失望。

Cover研究货币政策的非对称性内容是此类文献中最重要的文献之一,他将货币冲击分解为正向货币冲击和负向货币冲击,通过对美国37年的季度数据进行研究发现:负向货币冲击对产出有着显著作用,而正向货币冲击则对产出没有显著的影响,并正式引入了货币政策非对称性这一概念[1]。Garibaldi对美国的货币政策非对称性进行研究得出了与Cover相类似的结论,认为紧缩货币政策比扩张的货币政策更有效[2]。Sheen等人的实证分析进一步证明了Cover的研究结论,即紧缩性货币政策对产出的抑制作用比扩张性货币政策对产出的刺激作用更为有效,丰富了货币政策非对称性的研究内涵[3]。

中国学者对货币政策对产出影响的非对称性研究起步较晚,但也取得了丰富的成果。黄先开和邓述慧对货币政策中性与非对称性进行了实证分析,得出预期的货币供给冲击和非预期的货币供给冲击对产出的影响均非中性,但这种非对称性与Cover的结论刚好相反,正的货币冲击对经济增长的促进作用大于负的货币冲击对经济增长的抑制作用[4]。陆军等用1982-1999的年度数据进行实证分析证明预期到的与未预期到的货币冲击都影响产出且对其影响存在非对称性,但结论与黄先开和邓述慧相反,认为紧缩性货币政策效应大于扩张性货币政策[5]。此后,赵进文和阂捷采用了STR模型和LM统计量,刘明运用季度数据对中国货币政策的非对称性进行了实证分析,给出了信贷配给的阀值和阀值效应,得出了和陆军等相同的结论[6-7]。

从以上研究看出,中国货币政策效应对产出的影响主要基于非对称性和线性研究,对非线性研究较少。本文将应用STAR模型以可预期到的货币冲击、未预期到的正向货币冲击和未预期到的负向货币冲击为转移变量进行计量建模,对不同类型的货币冲击对产出的影响进行非线性分析,并计算出可预期到的货币冲击、未预期到的正向货币冲击和未预期到的负向货币冲击的“阀值”,进一步验证货币冲击对产出影响的非对称性。

二、理论分析及模型选取

(一)理论分析

在货币政策对产出影响的问题上,大多数经济学派都认为在市场非出清的前提下,从不完全信息、工资和价格粘性等方面,得出货币政策与产出相关性的结论。在现实生活中,正是因为市场非完全竞争,工资和价格存在粘性,信息的非对称性等问题的存在,需要国家运用经济政策进行干涉和调节,货币政策呈现非中性,即货币政策在一定时间内是有效的。货币政策在稳定币值、控制通货膨胀、调节产出等方面发挥着重要作用,但运用货币政策影响产出时,须考虑到货币政策的时滞性,中央银行变动货币供给量,要通过影响利率,再影响投资,然后再影响就业和产出,因此,货币政策的作用要经过相当长一段时间才会充分发挥。

本文正是基于货币政策非中性这一理论基础,将货币政策分为可预期到的货币冲击、未预期到的正向货币冲击和未预期到的负向货币冲击,考虑到货币政策的时滞性,研究不同类型的货币冲击对产出的影响。其中未预期到的正向货币冲击代表未预期到的扩张性货币政策,未预期到的负向货币冲击代表未预期到的紧缩性货币政策,本文研究不同类型的货币冲击对产出影响是否具有一致性以及各个货币冲击如何影响产出。

(二)模型选取

1.模型选择的标准

Cover的研究被认为是研究货币政策对产出影响的非对称性研究文献中非常重要的文献之一,本文的研究正是基于Cover的研究,首先建立货币冲击模型,通过货币冲击模型得出未预期的正负货币冲击,接着用未预期的正负货币冲击对产出进行回归,比较产出方程系数的大小,判断未预期的正负货币冲击对产出的影响是否一致。多数文献中研究货币政策对产出的影响到此结束,并未分析不同类型的货币冲击是如何影响产出的,且面对较为复杂的经济问题,简单的线性模型已经不能很好地解释,所以本文运用平滑转移自回归模型(STAR),对每一种货币冲击对产出的影响进行具体的实证分析,并给出不同类型货币冲击的阀值。

2.货币冲击模型

货币冲击模型的基本形式为:

其中mt代表货币供应量M1或M2的增长率;mt-i是货币供应量的滞后值;αim是货币供应量滞后值的系数;xt为影响货币供应量的相关经济变量,如居民消费价格指数、短期贷款利率、外汇储备、工业增加值增长率等;αix是这些经济变量的系数;误差项ut代表货币冲击。式(2)两个式子分别表示未预期到的扩张性货币供给冲击ut+和未预期到的紧缩性货币冲击ut-。

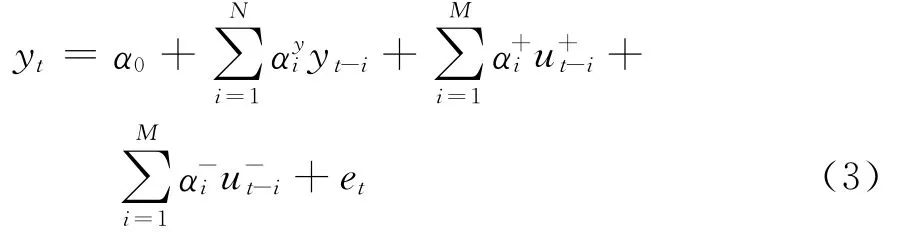

未预期到的扩张性货币供给冲击ut+和未预期到的紧缩性货币冲击ut-对产出影响的方程式为:

其中et为产出的随机扰动项。

3.平滑转移自回归模型

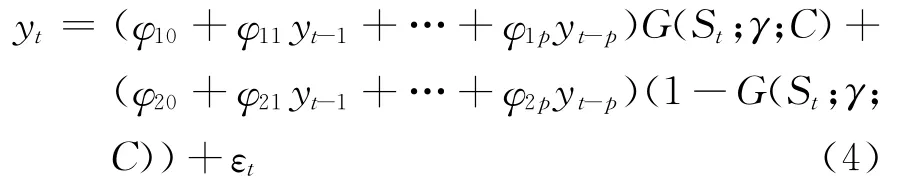

⑴模型的描述

该模型通过引进一个过渡函数,使各个机制的转化是平滑的,两机制的STAR模型为:

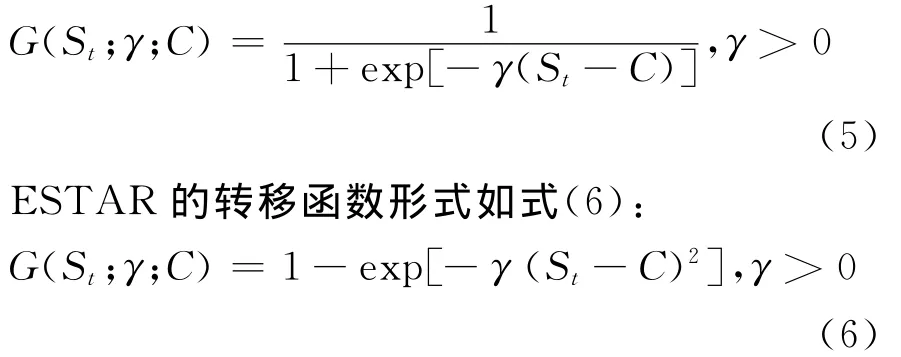

其中yt是所研究的时间序列;φ是常数项;p是所研究时间序列的滞后阶数;εt是均值为0、方差为σ2的残差;G(St;γ;C)是连续的过渡函数,取值范围[0,1],反映了不同机制间的转换过程。其中,St是决定机制转换的状态变量,C是阀值,γ>0是两个机制之间的过渡平滑性和过渡速度的大小。当G(St;γ;C)=0或G(St;γ;C)=1时,yt处于两个极端机制中的一个,当G(St;γ;C)∈ (0,1)时,yt是两个极端机制的加权平均。

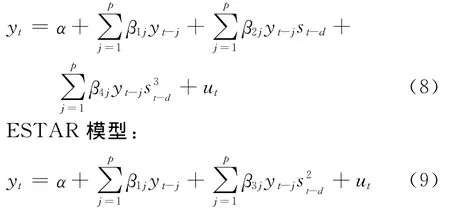

根据转移函数形式的不同,STAR模型分为逻辑斯特平滑转移自回归模型(简称LSTAR)和指数平滑转移自回归模型(ESTAR)。

LSTAR的转移函数形式如式(5):

(2)模型的估计

STAR模型的建模步骤如下:

①先将时间序列视为AR模型,利用AIC、BIC等信息准则确定自变量的滞后阶数p;

②确定转移函数,首先确定转移变量St,St可以是内生变量也可以是外生变量,其次利用AIC、BIC等信息准则确定自变量的滞后阶数d,同时估计方程并适当调整内生变量的滞后阶数p;

③检验样本数据的非线性是否可靠,针对d的不同取值,进行线性测试。一般采用转移函数在γ=0处的三阶泰勒展开式(式(7))作为辅助回归进行线性测试。

[4]确定STAR模型的形式

LSTAR模型和ESTAR模型对应的转移函数G(St;γ;C)的三阶泰勒展开式分别如式(8)、式(9)所示:

LSTAR模型:

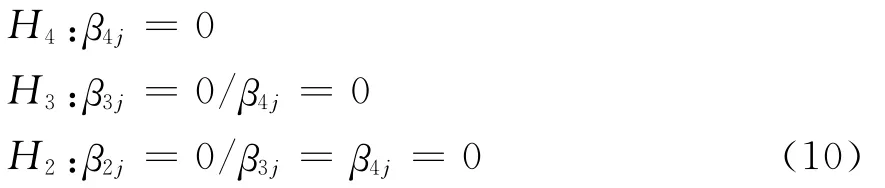

提出的检验假设为:

检验方法:先进行H4检验,再进行H3检验,最后进行H2检验。如果拒绝H4检验,则应该选择LSTAR模型;如果接受H4检验而同时拒绝H3检验,则应该为ESTAR模型;如果同时接受H4检验和H3检验而拒绝H2检验,则应该是LSTAR模型。也可以计算上述三个式子中的所有的F统计量或者LM检验的p值,并且选择具有最小的p值对应的STAR模型为所需要的模型。

三、实证分析

(一)数据的选取

考虑到中国的实际情况,本文在变量选择中将有如下考虑,选取的指标分别为季度GDP增长率(RGDP),季度居民消费价格指数,广义货币供应量M2增长率(RM2),狭义货币供应量 M1增长率(RM1),短期贷款利率(SRT),外汇储备(FER),工业增加值增长率(RIA),所有样本均为1997—2012年的季度数据,并对所有数据用Census-X12法进行了季节调整,原始数据来源于《中国统计年鉴》、《中国金融年鉴》、国家统计局、人民银行网站等。

(二)实证分析

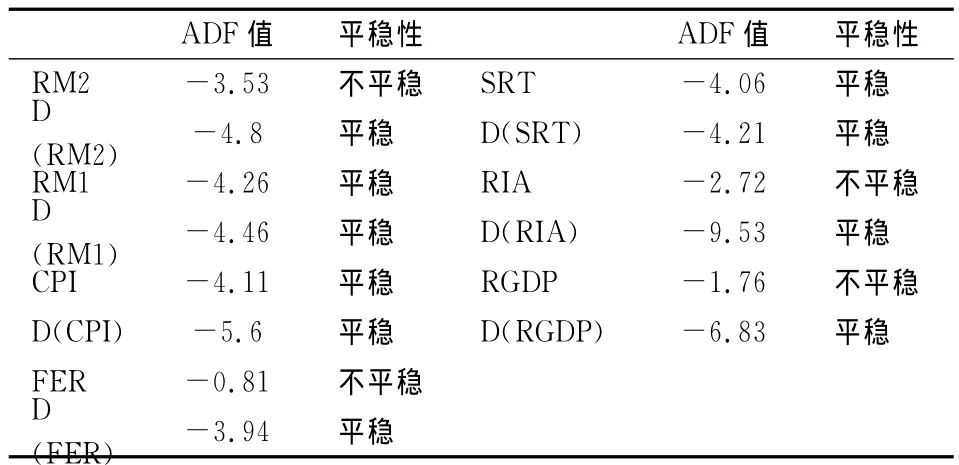

1.变量的ADF单位根检验

对变量运用ADF统计量进行单位根检验,结果见表1。

表1 变量ADF单位根检验表

由ADF检验可以看出,1%的显著水平下所有变量在一阶差分下平稳。

2.估计货币供给方程

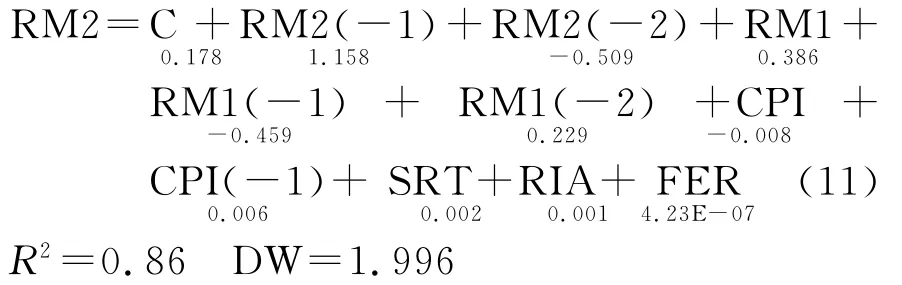

本文以广义货币供应量M2增长率(RM2)作为被解释变量,运用OLS建立货币供给方程为:

对残差进行ADF检验,ADF值为-7.99,小于已有各个水平下的临界值,表明残差序列不存在单位根,是平稳序列,原方程协整关系存在。

3.货币冲击分解

本文将货币供给方程的预测值(RM2F)作为可预测到的货币冲击,得到的残差视为未预期到的货币冲击。如果残差大于0,我们就认为货币冲击为正(PR),代表扩张性的货币冲击;如果残差小于0,那么就认为货币冲击为负(NR),代表紧缩性的货币冲击。

4.用货币冲击估计产出方程

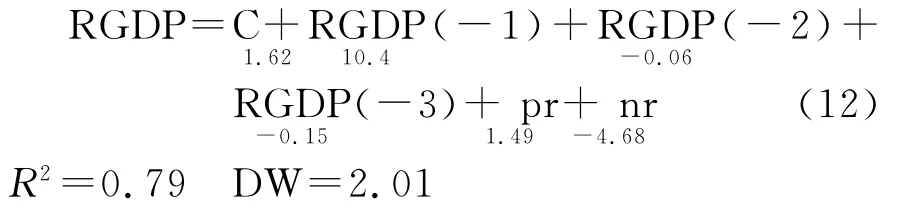

我们用得出的正负货币冲击及产出的滞后值,运用OLS建立产出方程为:

对残差进行ADF检验,ADF值为-5.24,小于已有各个水平下的临界值,表明残差序列不存在单位根,是平稳序列,原方程协整关系存在,且nr的系数大于pr的系数。

5.不同的货币冲击对产出的影响

(1)确定 AR(p)的阶数

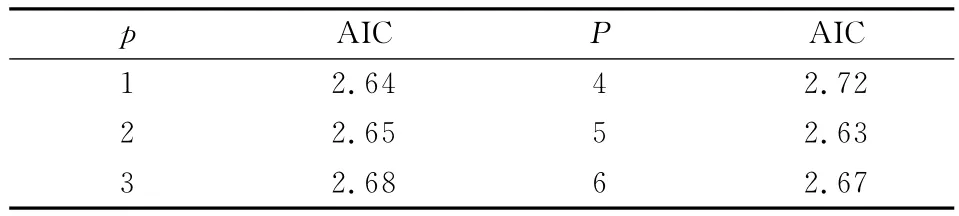

利用AIC法则对RGDP建立AR(p)模型,确定滞后阶数p,结果如表2所示。

表2 确定AR(p)的阶数表

由表2可以看出,AIC取最小值时,p=5。

(2)进行线性和非线性检验

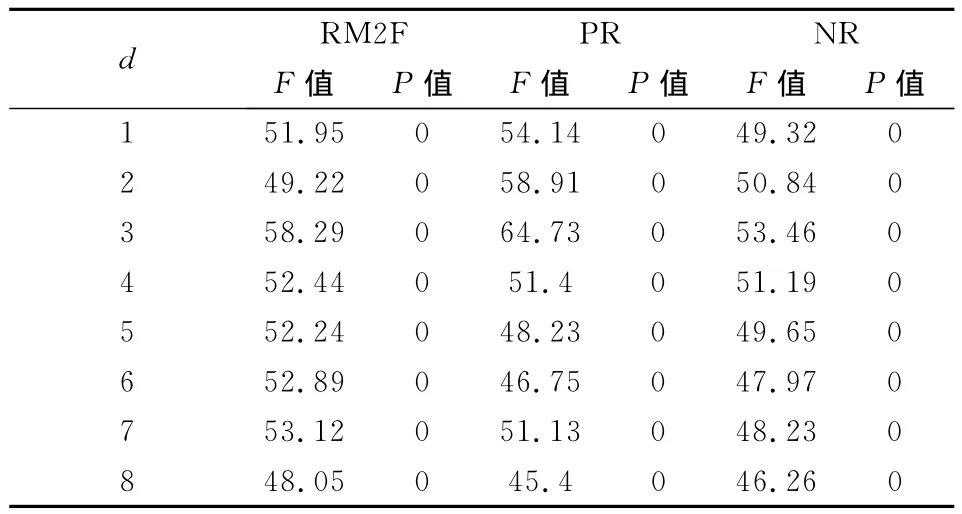

我们将转换变量滞后阶数的可能选择范围定为d∈(1,8),认为货币政策对经济周期的影响在滞后1~8期内,也就是在两年以内有影响。分别以RM2F、PR和NR作为转化变量进行线性检验,见表3。

表3 模型线性、非线性检验表

由表3可以看出,模型存在非线性特征,且非线性特征明显,当转移变量为RM2F、PR和NR时,均取d=3(此时F统计量值最大)。这说明可预期到的货币冲击和未预期到的正向货币冲击和负向货币冲击均在滞后3期时显著,也就是在货币政策出台9个月后对产出影响显著。

(3)非线性模型选择见表4。

表4 非线性模型选择表

由表4可以看出,RM2F、PR和NR为转换变量的模型估计均拒绝H4,所有模型均选择LSTAR模型。

(4)参数估计

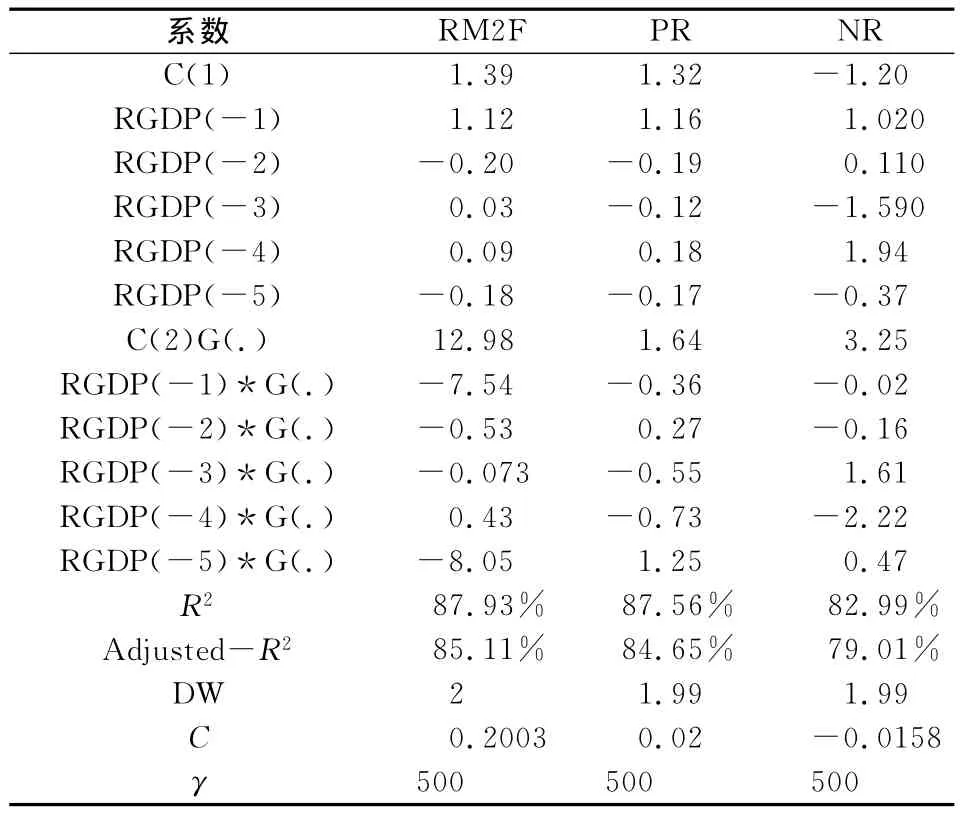

本文采用NLS方法对参数进行估计,首先确定LSTAR模型中的γ,C值,设定初始值γ=100,C为转移变量的均值,以5%为步长测算C的取值,经反复测试,γ取值仅对单个模型系数的显著性产生影响,而对模型整体拟合结果影响不大,本文取γ=500,单个变量显著性较高,整体拟合较好。方程参数估计如表5所示。

(5)模型检验

对模型的残差进行检验,结果如表6所示。从检验结果可以看出,残差满足独立性、正态分布、无自相关和无ARCH过程。

表5 方程参数估计表

表6 模型拟合结果检验表

由表5可以看出,货币冲击对产出的影响在两种机制中相互转换,且转换是平滑的。当转移变量为可预期到的货币冲击(RM2F)时,转移函数的阀值为20.03%,说明广义货币 M2的增速在滞后3期、增速在大于和小于20.03%两侧呈现显著的非线性特征。可预期M2的增速大于20.03%时属于强预期区间,落在这一区间的样本时期是1997年1季度和2季度,2009年全年和2010年的1季度和2季度;预期M2的增速小于20.03%时属于弱预期区间,中国大部分的预期M2增速属于弱预期区间,这与中国实际M2增速相符。

当转移变量为未预期到的正向货币冲击(PR)时,转移变量的阀值为2%,未预期到的正向货币冲击在滞后3期、增速大于和小于2%两侧呈现显著的非线性特性。未预期到的正向货币冲击增速大于2%时属于强正向货币冲击区间,未预期到的正向货币冲击增速小于2%时属于弱正向货币冲击区间。落在强正向货币冲击区间的样本是2001年的3季度、4季度和2002年的1季度,2003年的2~4季度,2009年的2~4季度。

当转移变量为未预期到的负向货币冲击(NR)时,转移变量的阀值为1.58%,未预期到的负向货币冲击在滞后3期、增速大于和小于1.58%两侧呈现显著的非线性特征。未预期到的负向货币冲击增速大于1.58%时属于强负向货币冲击区间,未预期到的负向货币冲击增速小于1.58%时属于弱负向货币冲击区间。落在强负向货币冲击区间的样本是2000年3季度和4季度,2001年1季度,2006年4季度,2008年4季度。

四、结 论

本文在Cover研究的基础上,运用STAR模型,对不同类型货币冲击对产出的影响进行实证分析,得出以下结论:

1.货币政策对产出的影响适用LSTAR模型,可预期到的货币政策冲击和未预期到的货币政策冲击对产出有显著影响。货币政策在滞后3期,也就是滞后3个季度对产出影响开始显著,且对产出的影响呈现非线性和非对称性,货币政策对产出的影响在强弱机制下显示出不同特征。

2.本文通过实证分析,分别以可预期到的货币冲击、未预期到的正向货币冲击和未预期到的负向货币冲击为转移变量,得到了它们在模型中的阀值,分别为20.03%、2%和1.58%,说明不同类型的货币冲击对产出影响的强弱机制转换区间存在差异,不同类型的货币冲击对产出的影响存在明显的非对称性,在可预期到的货币冲击、未预期到的正向货币冲击和未预期到的负向货币冲击的增速分别达到20.03%、2%和1.58%时,货币政策对产出的影响呈现出由弱机制向强机制的转化。

3.本文对未预期到的正负向货币冲击对产出的影响大小进行回归分析,得出负向货币冲击的系数大于正向货币冲击的系数,即紧缩性货币政策效应大于扩张性货币政策效应,这与有些学者的研究基本一致。接着对不同类型的货币冲击通过LSTAR模型,得出了以未预期的正负向货币冲击为转移变量建立的平滑转移自回归模型对产出影响的阀值,且以负向冲击为转移变量的阀值小于以正向冲击为转移变量的阀值,说明负向货币冲击增速在相对低点就达到弱机制向强机制的转化,进一步证明了未预期到的负向货币冲击对产出的影响大于正向货币冲击。

通过以上分析,中央银行在制定货币政策时要充分考虑到货币政策的滞后性、非对称性和非线性特征,着力增强政策的有效性,合理引导公众预期,确保中国经济持续健康发展。

[1] Cover James Peery.Asymmetric Effects of Positive and Negative Money-Supply Shocks[J].The Quarterly Journal of Economics,1992,107(4).

[2] Garibaldi P.The Asymmetric Effects of Monetary Policy on Job and Destruction[D].IMF Working Paper,1997.

[3] Leu,Sheen.Asymmetric Monetary Policy in Australia[J].Economic Record,2006,82(1).

[4] 黄先开,邓述惠.货币政策中性与非中性的实证研究[J].管理科学学报,2000(2).

[5] 陆军,舒元.货币政策无效性命题在中国的实证研究[J].经济研究,2002(3).

[6] 赵进文,阂捷.央行货币政策操作效果非对称性实证检验[J].经济研究,2005(2).

[7] 刘明.信贷配给与货币政策效果非对称性及“阀值效应”分析[J].金融研究,2006(2).