中国居民自有住房虚拟租金的一个估算

2014-01-01康远志

康远志

(韩山师范学院 数学与统计学系,广东 潮州521000)

一、引 言

居住消费支出是居民消费支出的重要方面,但居民自有住房服务的供给没有现金交易,也没有实际支付,如何测算其服务价值一直是经济学界和统计学界为难的课题。居住消费支出核算的准确性直接影响居民消费和总消费数据质量,并关系到GDP、消费率等宏观经济数据的公信力。考虑到中国的城市化进程、住房价格上涨等因素,居民在居住消费上的支出应有很大提高。但统计数据显示GDP支出法下居民“居住支出”只占GDP的6%多,与其他相同发展水平国家约14%的居住消费率相比明显偏低。我们认为数据偏低与中国统计部门的核算方法有关。中国统计部门是通过住户调查和以房屋建筑成本的虚拟折旧来估算居民居住支出,这种方法会低估居住消费支出,主要的低估部分是居民自有住房服务的增加值,即虚拟租金。

学者认识到受资料来源限制、福利性住房政策影响、固定资产折旧方法影响导致了居民住房服务增加值的低估[1-2]。许宪春等以深圳居民住宅租赁全面调查为基础,测算了深圳居民住房租赁收支规模,并推算了北京、上海、广州三城市居民住房租赁支出情况,认为未来中国居民居住消费支出还将上升[3]。刘洪玉等利用1.2%城镇人口租房比例估计出的私房单位租金对城镇居民居住支出进行估算,发现1996—2000年居民住房的增加值占GDP的7.2%~10.3%[4]。该估计方法尊重了市场对住宅的评价,但1.2%的城镇租房人口比重,不能反映流动人口规模变化和不断扩大的趋势。已有文献大多是定性分析,定量研究不多,且都是早期数据,指标选择、估算覆盖范围都存在改进空间。近10年中国的住房市场发生了巨大变化,我们尝试采用使用成本法对全国居民自有住房的虚拟租金进行估算,并深入讨论虚拟租金对居住消费支出产生的影响及潜在的意义。

本文第二部分分析了居民自有住房服务在SNA体系中的核算理论及核算方法,第三部分分析评论了中国统计部门当前的核算处理方法,并运用其方法估算了居民自有住房的虚拟租金,第四部分采用使用成本法对中国居民自有住房虚拟租金进行了重新估计,并对居住消费、居民消费及总消费进行了调整,考察了调整后居住消费的变化情况,第五部分为重新估算后的结论及政策建议。

二、居民自有住房服务在SNA体系中的核算理论与方法

在国民账户系统中,当房东按市场价格出租房屋时,租金为房东的收入,另一方面,租金又是房客的消费支出,所以无论用收入法还是支出法都将租金纳入GDP核算。居民自有住房的服务价值怎样核算呢?国民经济核算体系中一般不计算没有交易也没有实际支付的居民自给性服务,如在家洗衣服、做饭、打扫卫生等,却将居民居住在自有住房中获得的服务纳入到GDP核算中。SNA2008认为,那些持有住宅并居住的居民可看成是业主制企业(unincorporated enterprises)的所有人,他们为自己提供居住服务①2009年,联合国、世界银行、国际货币基金组织、经济合作与发展组织、欧盟等五个国际组织联合发布了新的国民经济核算国际标准SNA2008,并鼓励各国在国民经济核算中采用这一新的国际标准。。

从福利角度看,自有住房给居民提供了休息睡眠的地方,居民从自有住房中获得了巨大的隐性租金收入,甚或获得了相对租房居住更大的效用。假如房主将自有住房对外出租可按市场价格收取房租,或假设没有自有住房,而从市场租房居住,则要按市场价格支付相应房租。居民从自有住房中获得服务的价值称为虚拟租金或等效租金。从GDP核算角度看,如果自有住房的虚拟租金没有纳入GDP核算,当租房者转而购买房主的住房时,当期的GDP会减少。同时,由于各国的自有住房率不同,将居民自有住房的虚拟租金纳入核算后,居住消费数据才有国际可比性。

如何测算居民自有住房服务价值,一直是经济学界和统计学界为难的课题。SNA2008的建议是按相同或类似住房的市场租金估计,称为市场租金法(Rental-Equivalence Approach),采用该方法的国家或地区要求住房租赁市场发达,市场租金数据容易采集。如果住房租赁市场不发达,住房租赁交易数据不全面,则可以采用使用成本法(User-Cost Approach)。使用成本法是用当期持有住房的成本减去收益的估算方法,持有住房的成本包括资金成本、折旧、维修和房产税等,收益主要指由于持有住房而抵消通胀损失。

美国经济统计局Poterba认为,在一个没有摩擦的经济中,交易成本低且消除不确定情况下,居民的套利交易将使租房居住与自购房居住达到均衡,如果租金高于使用成本,则租住居民转而购房,将导致房价上升,使用成本提高,套利活动将持续到市场实现均衡;相反则反方向的套利将进行,并认为居住租金=P×(i+r+f-π),其中P为住房的市场价格,i为贷款利率,r为房产税率,f为折旧和维护费率,π为通胀率[5]。Poole等通过比较两种方法的核算结果,证实了使用成本法与市场租金法估计结果的一致性和有效性[6]。当前,美国、德国、日本、荷兰等国对自有住房租金的核算采用了市场租金法,而英国、加拿大、瑞典、芬兰等国则主要采用使用成本法。考虑到中国人口流动性大、租赁人口的数据缺乏、居民住房自有率高,从全国范围讲,我们认为还不适合全面采用市场租金法来估算居住消费支出。

三、中国统计部门对居民自有住房服务的计算

在现有的经济统计体系内,自有住房服务的增加值在房地产行业中核算,且统计中自有住房服务的增加值只包括固定资产折旧,没有营业盈余,所以中国自有住房虚拟租金计算方法也称虚拟折旧法。由于国内房屋租赁市场发展程度不高,与自有住房类似的准确租金数据不易获得[7]95。在实际的统计核算中,居民自有住房的“虚拟租金”是按住房建筑成本折旧估算的。统计部门通常按城镇房屋建筑成本的2%、农村建筑成本的3%折旧来估算虚拟租金水平。这种方法虽然简单,但存在明显的缺陷。由于折旧率较低,未考虑购房资金机会成本,采用住房建筑成本定价,考虑到国内住房自有率非常高,该方法会低估虚拟租金,进而低估居民居住消费支出。

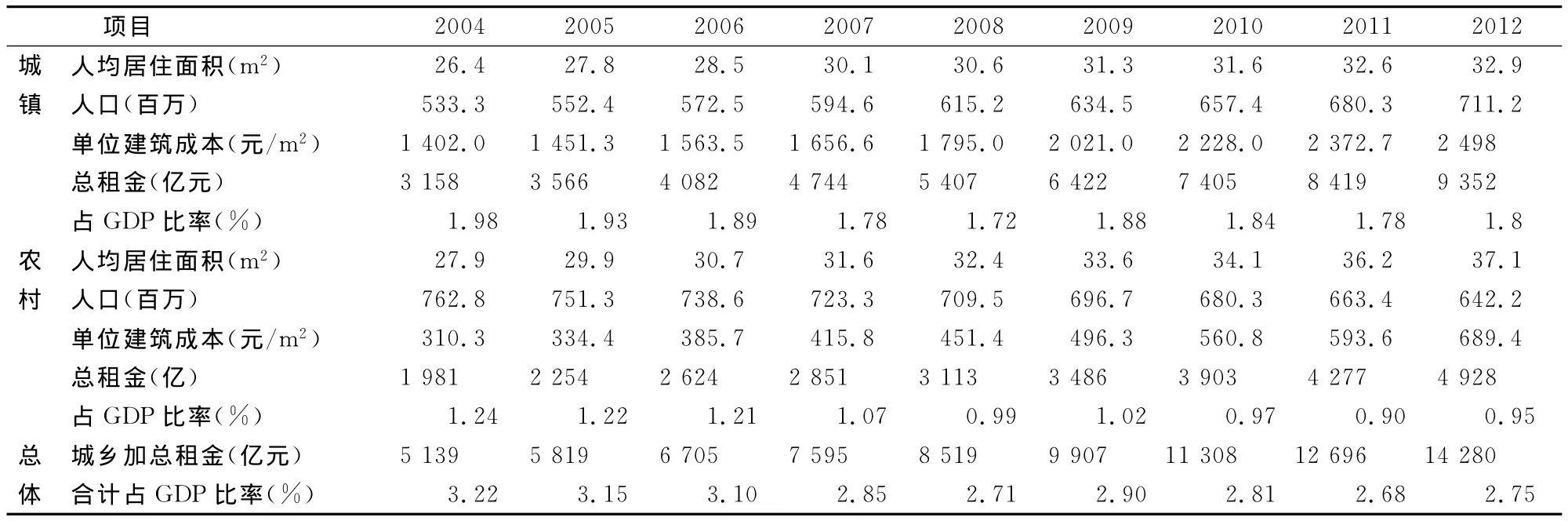

中国居民居住消费支出有两个统计口径,一是住户调查口径,主要反映居民日常用于居住的现金支出,包括水、电、气、房租、物业费等,不包括自有住房的等效房租。二是GDP支出法核算下居民消费中的“居住支出”口径,它包括居民自有住房的虚拟租金、房租及水、电、气、物业费等。统计部门没有公布虚拟租金的数据,我们用统计部门的计算方法,按城镇居民住房自有率80%比例②根据北京、上海、广州、深圳四大城市2013年统计年鉴,居民住房来源按自有私房、房改私房和商品房三项相加的比例都大于80%,全国其他城镇住房自有率应更高。,农村居民住房自有率100%比例,利用城镇和农村住宅建筑成本、人均居住面积及城镇农村人口数据来推算城镇和农村居民自有住房的虚拟租金,详见表1。

表1 基于建筑成本估算的城乡居民自有住房虚拟租金表

计算显示,基于建筑成本计算的虚拟租金城镇为GDP的1.72%~1.98%,农村为GDP的0.90%~1.24%,城乡总虚拟租金仅为GDP的2.68%~3.22%,这个结果与统计局官方的报告很相近[8]。支出法核算下居民的居住支出(包括居民自有住房的虚拟租金、房租及水、电、气、物业费等)只占GDP的6%多,根据经合组织(OECD)2009年的数据,组织成员美国、日本、德国、土耳其等经济体的居住消费占GDP比重约14%。中国的居住消费支出占比明显低于上述国家,我们认为,统计部门的居住消费支出数据存在很大的低估。

四、中国居民自有住房虚拟租金的重新估算

(一)估算方法选择

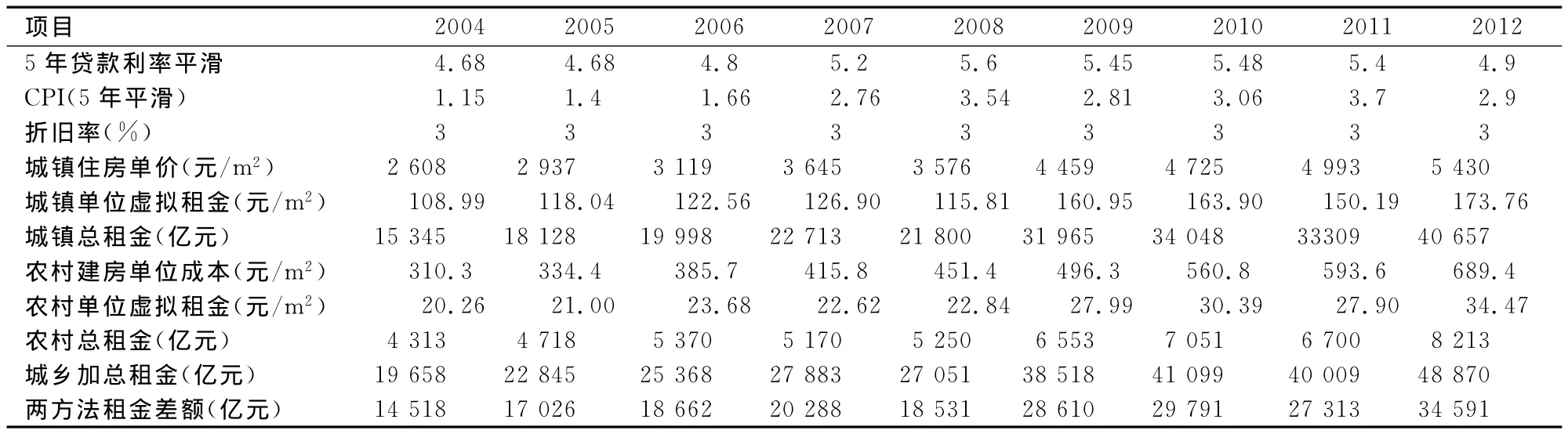

考虑到中国缺乏租赁人口的统计数据,人口流动性大,居民自有住房比率高,与自有住房类似的准确市场租金数据不易获得,我们认为当前还不适合采用市场租金法来估算居住支出。但是,中国有相对发达的商品房市场,商品房价格数据统计健全,同时住房按揭贷款利率、折旧率、税费及通货膨胀率等数据相对确定,容易采集。因此,采用美国国民经济研究局Poterba教授提出的使用成本法来估算居民自有住房的虚拟租金。具体计算的公式为:单位虚拟租金=住房单价×(资金成本+房产税+折旧-通胀),并分别利用城镇和农村人均居住面积及城镇农村人口数据来推算城镇和农村的总虚拟租金。

(二)样本及数据选择

我们尝试对2004—2012年①国家统计局从2004年才开始在《中国统计年鉴》表2-19中发布居住消费数据,但2013年《中国统计年鉴》没有相关数据,我们根据历年数据对2012年居住支出做了估算,并按2012年价格进行了调整。全国居民自有住房居住消费的虚拟租金作估算,并希望发现居民居住消费支出的结构变化。数据来源为2007—2013年的《中国统计年鉴》,住房市场价格采用各年新建住宅销售均价的80%作为居民自住存量房均价的估计,资金成本以当年居民贷款购房的5年期及以上贷款利息为基础计算。考虑到利率的调整及居民公积金贷款及实际商业贷款过程中有利率折扣,采用5年移动平均数据并按80%折扣率计算,房产税目前还没有统一征收,故计为0,折旧率统一按3%计算,通胀率采用当年CPI指数5年移动平均数据,住房自有率按农村为100%、城镇为80%计算。

(三)估算结果

根据上述分析,现将2010—2012年全国居民自有住房消费的虚拟租金列表(如表2)。通过基于住房当期价格的使用成本法的重新估算,得到了城镇和农村自有住房的总虚拟租金(见表2),2004—2012年间的平均虚拟租金支出为每年3.2万亿元,最近3年的虚拟租金支出年均都超过了4万亿元。与表1统计部门基于建筑成本法估算的总虚拟租金相比,得到了虚拟租金的差额。在国民经济核算体系中,该差额就是居住消费支出被低估的部分,同时是居民消费、总消费、GDP被低估的部分。我们发现对居民居住消费及GDP的低估呈现逐年增加态势,2004—2012年平均达到了近2.3万亿元,最近3年年均达3万亿元左右。

表2 基于使用成本法估算的城乡居民自有住房虚拟租金表

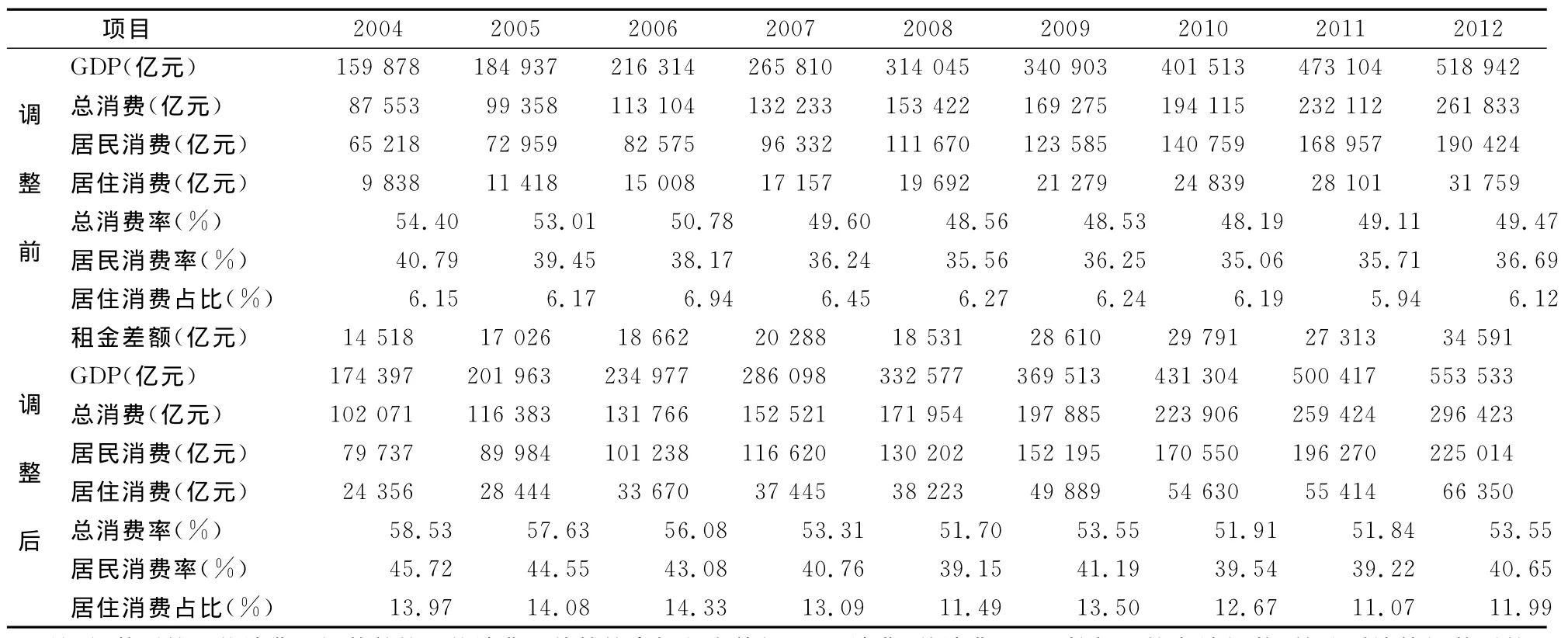

表3 重估调整前后GDP、总消费率、居民消费率、居住消费率的对比表

将重新估算后自有住房虚拟租金差额部分分别加入调整前的GDP、总消费及居住消费并重新计算(见表3),发现中国的居住消费率2004—2012年间介于11.07%~14.33%之间,与经合组织成员国的水平很接近,与调整前的居住消费支出占GDP的约6%相比,2004—2012年间,中国的居住消费率低估了5.13%~7.39%,因居住消费的低估造成的居民消费低估就达到了4.09%~4.93%,仅仅居住消费这项的低估就使总消费率低估了3.17%~4.13%。

(四)估算的有效性及可靠性分析

我们对自有住房虚拟租金的估算及居住消费的调整是相对保守的。理论方法上采用的是Poterba教授提出并验证的使用成本法。在指标确定上,按照商品房的交易价格8折计算存量房价格,如果考虑到大城市存量住房主要位于市中心,我们采用的住房单价很可能低于实际住房单价。住房自有率按80%计算,北京、上海等特大城市住房自有率都大于80%,全国住房自有率应当更高。住房贷款利率和通胀率都进行了平滑处理,贷款利率在核算过程中还打了8折。估算显示中国的居住消费率在2004—2012年介于11.07%~14.33%,与经合组织成员国的水平很接近。从理论基础、估算方法、数据确定、估算过程及估算结果五个方面看,我们的估算都是相对保守的,能证明中国居民居住消费支出及消费率被低估的事实。

五、结论和建议

(一)结论

1.当前在中国统计系统和统计数据约束下,使用成本法对居民居住支出的估算更确定、更可靠,按使用成本法的重新估算,2004—2012年的城乡居民自有住房年均虚拟租金支出为3.2万亿元,最近三年年均约为4万亿元。2004—2012年间居民住房消费支出年均低估达到了近2.3万亿元,最近3年的年均低估年均达3万亿元左右。

2.中国居民居住消费支出已具有相当规模,将低估的居住消费加入GDP、总消费及居住消费并重新调整,中国的居住消费率在2004—2012年介于11.07%~14.33%之间,与经合组织成员国的水平相当。2004—2012年,我们的居住消费率低估了5.13%~7.39%,仅仅因居住消费的低估就使总消费率低估了3.17%~4.13%。我们预期,随着城市化进程加快,城市人口增加,居民收入提高,居民改善居住条件的需求会增强,居住消费支出还将增长,居民消费率上升临界点可能到来。

(二)政策建议

1.消费被低估意味着当前颇为流行的“消费过低论”需要重新评估,从核算技术上讲,这可能是由于在此期间国内投资价格水平比消费价格水平上升更快。这意味着中国的经济结构没有想象中的坏,当前应更加注重维护促进经济增长的政策。从这个角度看,对中国居民自有住房虚拟租金的重新估算及对相关消费支出数据的调整,为重新认识中国经济发展结构失衡等问题提供了一新视角。

2.在中国统计系统和统计数据约束下,在以市场租金为基础的统计系统建立之前,可使用成本法进行住房租赁消费支出核算。未来中国自有住房服务虚拟租金估算可在北京、上海、深圳等住房租赁市场相对发达的大中城市采用市场租金法。统计部门应做好住房市场的基础性数据收集工作,增加住房市场调查的内容,收集房龄、面积、质量、位置、权属、自有住房主人的收支、抵押贷款以及租赁房的租金等方面的信息,建立住房市场全面数据库。

[1] 许宪春.中国国内生产总值核算中存在的若干问题研究[J].经济研究,2002(2).

[2] 周清杰.我国自有住房服务虚拟租金估算方法的优化:来自美国经验的启示[J].宏观经济研究,2012(6).

[3] 许宪春,唐杰,郭万达.居民住房租赁核算及对消费率的影响——国际比较与中国的实证研究[J].开放导报,2012(2).

[4] 刘洪玉,郑思齐,许宪春.房地产业所包含经济活动的分类体系和增加值估算[J].统计研究,2003(8).

[5] Poterba J.Taxation and Housing:Old Question,New Answers[J].American Ecoomic Reviews,1992(2).

[6] Poole Robert,Frank Ptacek,Randal Verbrugge.Treatment of Owner-Occupied Housing in the CPI[C].Prepared for the Federal Ecnomics Statistics Advisory Committee Meeting,2005.

[7] 国家统计局国民经济核算司.中国非经济普查年度国内生产总值核算方法[M].北京:中国统计出版社,2010.

[8] Jin H.The Overview of GDP Estimates and Related Issues in China[EB/OL].The 13th OECD-NBS Workshop on National Accounts,Haikou,China,2009.http://www.oecd.org/dataoecd/54/48/44100235.doc.