环境规制、金融控制与经济波动

2014-01-01魏玮,刘婕

魏 玮,刘 婕

(西安交通大学 经济与金融学院,陕西 西安710061)

一、引 言

改革开放三十余年,中国经济飞速发展,GDP保持了年均近10%的高速增长,创造了令世人为之瞩目的“增长奇迹”,同西方国家因次贷危机、欧债危机等深陷经济衰退形成了鲜明的对比。那么支撑中国长时期经济增长的动力是什么?国内外代表性学者克鲁格曼及郭庆旺分别从理论及经验角度指出,包括中国在内的东亚国家过去几十年的快速经济增长是源于资源要素的大规模投入,相比之下技术水平并未见大幅提高,属于粗放式发展模式[1-2]。中国目前正处于现代化初期及快速工业化过程中,人口多、底子薄的本质特点以及“新四化”的要求,注定了现阶段发展依然必须以扩大经济规模总量为目标,而由于技术水平及人力资本质量相对不够高,因此中国富足的自然资源禀赋自然就锁定了资源密集型的发展路径。但是,中国的高能耗、粗放式发展在使得经济快速增长的同时,不可避免的带来了环境污染等负外部效应,尤其近年来沙尘暴、雾霾等现象频发,严重影响了经济发展质量及人民生活水平,人们已普遍认识到资源密集型发展方式不可持续,经济结构转型与升级已成为必然选择,环境规制同样是应对措施之一。政府通过环境规制,可以倒逼企业更新生产设备、提高产品技术含量,从而很大程度改善经济增长质量。然而,环境规制往往是通过提高税费、设定技术标准、限制产量等手段实施,增大企业运行成本且约束了企业的拓展与扩张,对微观生产的负面作用通过整个产业链影响到整个宏观经济,进而造成国民经济的波动与震荡,严重者甚至引致经济发展短期倒退。可见在发展质量与增长速度面前,环境规制是一把双刃剑。如何在实施环境规制的同时,又尽可能减轻其对国民经济的负面影响?考虑到环境规制主要是被动地提高生产成本来刺激企业转型升级,那么改善企业现金流、提高企业信贷融资能力就可以在某种程度上弱化环境规制的不利影响。因此,在对中国金融发展水平进行分析的基础上,研究环境规制对经济波动的影响机制,对管理层出台相应制度措施,促使经济绿色发展的同时又保证经济平稳运行,无疑具有非常重要的理论价值及现实指导意义。

理论界对环境规制影响经济波动的研究主要从以下方面展开:一是企业生产的微观角度。Porter和Linde认为环境规制能够激励企业进行自主创新,并通过采用节能设备等规避成本的上升[3];张成等基于1998-2007年的数据,实证检验后发现中国东部地区技术进步与规制强度呈U型关系,即随着规制强度的上升,对技术水平呈现出先减小后增大的影响[4]。二是对外贸易。Low、Mani等从环境规制与产业比较优势关系出发,指出环境规制会降低一国产业的国际竞争力,而Cole等采用HOV分析后得出相反的结论[5-7]。第三是能源效率。王姗姗等研究表明,考虑环境规制因素影响的中国制造业能源效率依然稳步增长,但其增幅较不考虑此因素时显著降低[8]。

与环境规制对经济运行的冲击相对确定不同的是,学术界就金融发展水平会否或如何影响经济波动存在争议。影响是否存在:Bernanke和Gertler认为不完善的金融市场对外部冲击造成的经济波动有放大效应,但Da Silva放开了完全信息金融市场的假设,研究发现金融中介的发展在总体上对经济的波动并不具有显著的“加速”作用[9-10]。影响如何体现:Denizer等采用GMM方法实证研究了全球40个国家金融发展与经济波动之间的关系,结果发现金融市场越发达的国家,其经济波动表现的越平滑,但截然不同的是,国内学者骆振心和杜亚斌经过实证发现金融发展加剧了经济波动[11-12]。

纵观国内外现有关于环境规制、金融发展对经济波动的研究,可以发现:首先,研究对象方面。已有文献大多分别从环境规制及金融发展水平角度研究对经济波动的影响,但鲜见研究二者对经济波动的联合影响,即关于金融发展程度是否或如何影响环境规制对经济运行的作用,理论界极少涉及。其次,所获结论方面。已有研究关于经济波动受环境规制的影响较为明确,但对来自金融发展水平的影响并不尽一致。可能的原因在于不同的研究所采用实证方法、研究样本、时间区间等有较大区别,多种不一致性致使结果可能出现差异。第三,研究框架方面。现有文献大多通过对环境规制或金融发展引致经济波动所产生的经济现象进行描述,然后运用实证方法进行检验,发现确实存在因果关系,这样缺少了经济机理分析及理论逻辑支撑,显得经验检验结果说服力不够,进而使得政策建议有待商榷。第四,实证标的方面。前人研究一般将经济波动率作为被解释变量,该指标度量经济水平每个时期(譬如一年的变化率),具有动态涵义,而对于环境规制或金融发展水平这两个解释变量的选择往往集中在静态层面,诸如对于金融发展程度的度量,大多选择年金融资产总额与GDP的比值,因此长期来说,这样就损失了变量间的动态关系,某种程度上使得检验结果可信度不够高。

正是希望在上述方面有所突破,本文旨在研究环境规制及金融发展水平对经济波动的联合影响。首先通过构建模型,从理论逻辑角度证明二者对经济波动产生影响,然后通过比较分析,选择各个变量合适的表征量,并取平均变化率,建立多元面板模型,实证得出改革开放至今的环境规制及金融发展水平对经济运行的影响程度,以期为决策层出台“转方式、调结构、促转型”相关政策提供理论依据及实证支持。

二、理论分析

本文在Bacchettaan和Caminald的跨期模型的基础上,讨论当一国宏观经济受到环境规制这一外部冲击时,金融市场的发展对经济波动的作用[13]。但与该模型不同的是,本文中金融机构(模型中指银行)将存款准备金率作为经济的调节工具,外生地作用于经济波动。

这里有如下假设前提:市场中的企业按照第一期的财富水平被分为大公司和小公司,银行是吸纳大企业富余现金且给小企业提供信贷的唯一机构,存款与贷款利率分别为rD、rL;大企业在市场上所占的份额是β,拥有的初始财富是bH,相应的小企业市场份额是1-β,初始财富是bL;大小企业面临相同的生产函数f(k),k为资本,但拥有的财富水平和资本量不同。

小企业与大企业之间的边际产出率的比值可以写为:

其中φ表示交易成本,描述小企业获得贷款的难易程度,数值上φ=ω(1-(bL/kL)),ω为外生技术参数。交易成本越大、存贷利差越大,两类企业边际产出率的比值越大。资金的约束致使小企业在选择投资项目上只能达到次优,如果能使资金通过金融机构在大小企业间重新分配,就会提高小企业的生产率。

金融机构可以提供的总贷款额是吸纳的存款减去法定准备金后剩余的部分:

当信息完全对称时,存贷利息的比值仅仅依赖于法定准备金率τ,即:

小企业对于贷款的需求取决于贷款利率、交易成本和企业自身杠杆率。对于大企业来说,对借款的供给取决于借款利率和法定准备金率。

一般均衡状况下,由式(1)、(3)可得,小企业与大企业的边际生产率之比为:

下面我们引入环境规制的冲击,在t期企业面对的生产函数变为:

Κ代表环境规制这一外生冲击,小企业在t期面临的Κ小于大企业,因此在t+1期btL+1/btH+1比值提高,小企业所面临的资金约束相对降低,从而可以提高投资规模。另一方面,由式(4)知,交易成本越高,两类企业之间的生产率比值就越大,说明小企业相对于大企业的生产率提高,从而有激励吸引并进行更多的投资,进而通过生产链条放大下期经济波动;相反,金融市场的发达会降低交易成本,使得两类企业的边际生产率比值下降,即合理平滑两者的生产率差异,从而保持投资活动的平稳,进而维持经济的稳健运行。综上,金融市场的引入可以抑制企业特别是小企业投资的大幅波动,经济社会中小企业往往占据市场较大规模,因而可以达到平抑宏观经济波动的目的,这就从理论上证明了环境规制能够引起经济波动,但金融市场的发展减小了这种波动。

三、变量设定及处理

(一)被解释变量:经济波动

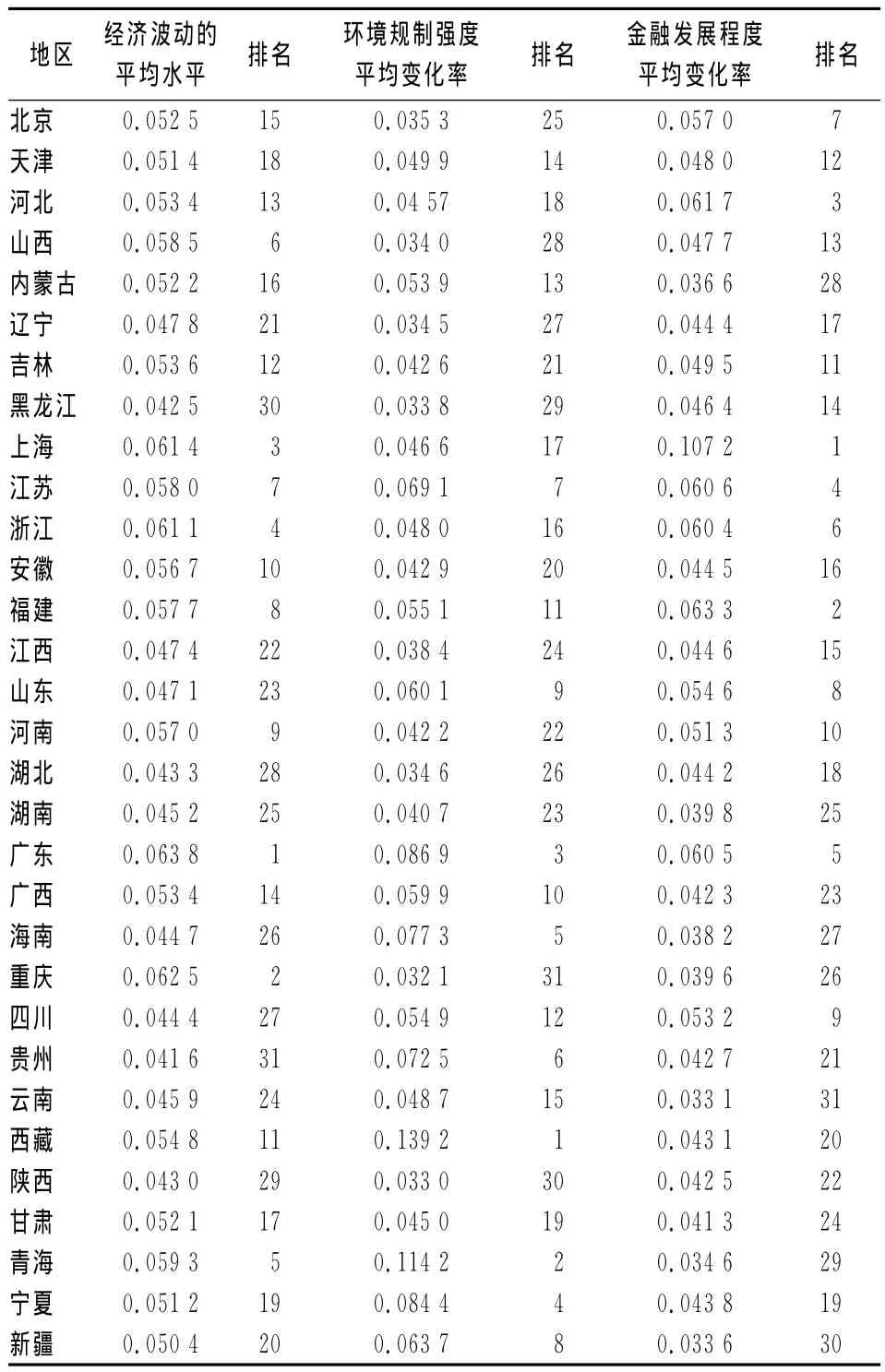

对于经济波动,现有文献的标准做法是用GDP实际增速的标准差来表征。为了消除实际GDP的趋势对刻画经济波动的不利影响,本文借鉴Calderon和Schmidt-Hebbel的做法[14],对实际 GDP的自然对数进行HP滤波处理,再对滤波的残差项以每五年(与中国从1976年始的下一个五年规划相吻合)为时间窗口求标准差来衡量经济波动,用GDPVOL表示。经过对全国31个省市1980—2011年每五年的经济波动情况进行梳理,可以发现大多数省份的经济波动经历了先缓慢增加再剧烈变动随后进入稳定期的变化轨迹,总体上东部地区经济波动的平均幅度高于西部地区,其中新疆、西藏、青海等欠发达地区的经济波动集中在20世纪后二十年,21世纪以来波动逐渐平稳,上海、广东、江苏及浙江等发达省市经济波动的幅度较为明显①限于篇幅,这里未列示各省市经济波动的具体数值,有要求的读者可以向作者索取。。

(二)核心解释变量:环境规制强度和金融发展水平

环境规制强度的衡量有多种方法,常见的是采用单位产出的“污染治理和控制支出”,也有通过单位产出的污染排放量来表征。本文同大多数文献保持一致,通过计算工业行业废水和废气的治理费用与GDP的比值来度量环境规制强度,该指标越大,说明对单位产值规定的治污成本越高,反映政府环境规制的强度越大。为了同经济波动的五年窗口相对应,这里对环境规制强度取每五年的平均变动率,用EC表示。

金融发展水平可以侧面表示为金融控制程度,控制程度越高说明发展水平越低,反之则越高。现有文献对其度量主要有三种办法:一是计算金融相关比率,即某一时点上现存金融资产总额与国民财富之比;二是采用货币存量(M2)与国民生产总值的比值;三是通过计算金融机构年末贷款总额与GDP的比值来测度。考虑到具体省份的金融资产及货币存量数据的严重缺失性,本文选择第三种方法来衡量金融控制程度,金融机构年末贷款总额与GDP的比值越大说明金融发展程度越高,即控制程度越低。同样,取其每五年的平均变动率,用LO表示。

(三)其他变量的选择

除过环境规制及金融发展水平外,还要考虑其他可能引起经济波动的因素。Easterly和Parinduri等研究表明,东道国的开放度越高,越容易通过外部市场消除内需冲击,因此对本地的经济影响就越小,然而Jean Imbs研究发现贸易开放却会加剧经济波动[15-17]。车维汉、贾利军利用中国数据进行实证检验,得出国际贸易造成的需求(供给)冲击会加大(减小)中国的经济波动性[18]。可见,理论界对开放度如何影响经济波动并未达成一致。沈炳珍等在解释政府支出规模与经济波动之间的关系时指出,地方政府通过财政政策对宏观经济波动起到一定“稳定器”的作用,但使用过度则会造成经济整体运行震荡,反而加剧经济波动[19];朱彤等经过实证发现物质资本水平和人力资本水平与经济波动负相关[20]。为了更清晰地探索环境规制及金融发展水平对经济波动的影响,使本文的研究更为饱满和深入,借鉴上述研究,本文将贸易开放、政府支出规模、物质资本及人力资本四个控制变量引入模型,并同上文保持一致,均取每五年的平均变化率。

开放度。国际贸易能够加强一国经济与世界经济的联系,从而对一国经济波动造成影响。中国自从2003年加入WTO以来,同世界经济的交往日益密切,国际贸易越来越影响到中国的宏观经济发展。本文选择外贸依存度即进出口总额与GDP的比值来表征对外开放度。该指标每五年的平均变化率用OPEN表示。

政府支出规模。在中国经济发展历程中,地方政府行为往往扮演着重要角色。在宏观经济衰退期,地方政府通过增加政府支出等途径提振经济;当宏观经济高涨时,地方政府则减少开支以平抑经济过快上涨,但政府支出规模的传导效率也会受到关系型信贷等因素的限制。该指标每五年的平均变化率用GE表示。

物质资本。物质资本存量大,说明行业企业拥有更多、更先进的机器设备,也意味着拥有较先进的技术水平,对企业的扩大再生产起着基础性作用。我们采用固定资产投资占GDP的比重来衡量这一指标,其每五年的平均变化率用CAP表示。

人力资本。人力资本是指劳动者的知识水平、个人能力和基本技能等。人力资本越高带给企业的生产能力和竞争力越强。关于其测度也有多种方式,有用企业人均教育培训支出来度量,也有用科技活动人员占职工总数的比重来表征。与上述有所不同,本文采用每百万人口中在校大学生人数来衡量这一指标,原因在于2000年高校扩招以来,普通高等本专科院校培养的大学生人数逐年增加,对中国人力资源质量的改善日益明显,因而很大程度上可以测度中国的人力资本水平。该指标每五年的平均变化率用HR表示。

本文通过中国31个省、自治区及直辖市1980—2011年的上述变量的面板数据来实证检验环境规制及金融发展水平对经济波动的影响。对于各变量数据,除环境规制强度来自《中国环境数据》外,其余解释变量、被解释变量及控制变量均来自《新中国60年统计资料汇编》、《中国统计年鉴》和《中国金融年鉴》。

表1列示了31个省市1980—2011年经济波动、环境规制及金融发展三个主要变量的平均变动情况。可以发现:从排名结果来看,由于各地区地理位置、自然资源禀赋、经济基础、国家资金及政策支持等因素的不同,使得三十年间大部分省份的三个变量在全国的名次并没有出现趋同;金融发展快的省份大都集中在东部沿海,而新疆、云南、青海等内陆省份金融水平发展较为缓慢;并非环境规制强度增大同时金融发展水平上升的省份,都出现经济波动平缓的现象,例如山东环境规制强度平均变化率排在第9位,金融发展水平排第8位,经济波动排在第23位,山西和重庆等经济波动较为显著的地区伴随着金融发展较为缓慢的现象①上海、广东等地区三个指标的名次都比较靠前,即环境规制强度、金融发展水平都较强,且经济波动显著。产生这一现象的原因可能是金融发展对经济波动的平抑作用小于环境规制强度对经济波动的放大作用,也可能是东南部分地区的发展受国家政策支持较内地有较大不同,引起经济波动的原因也是多方面的。。

表1 1980—2011年中国各省市经济波动、环境规制强度和金融发展程度平均变化率表

四、实证分析

在前面讨论分析的基础上,本文构建如下多元面板模型:

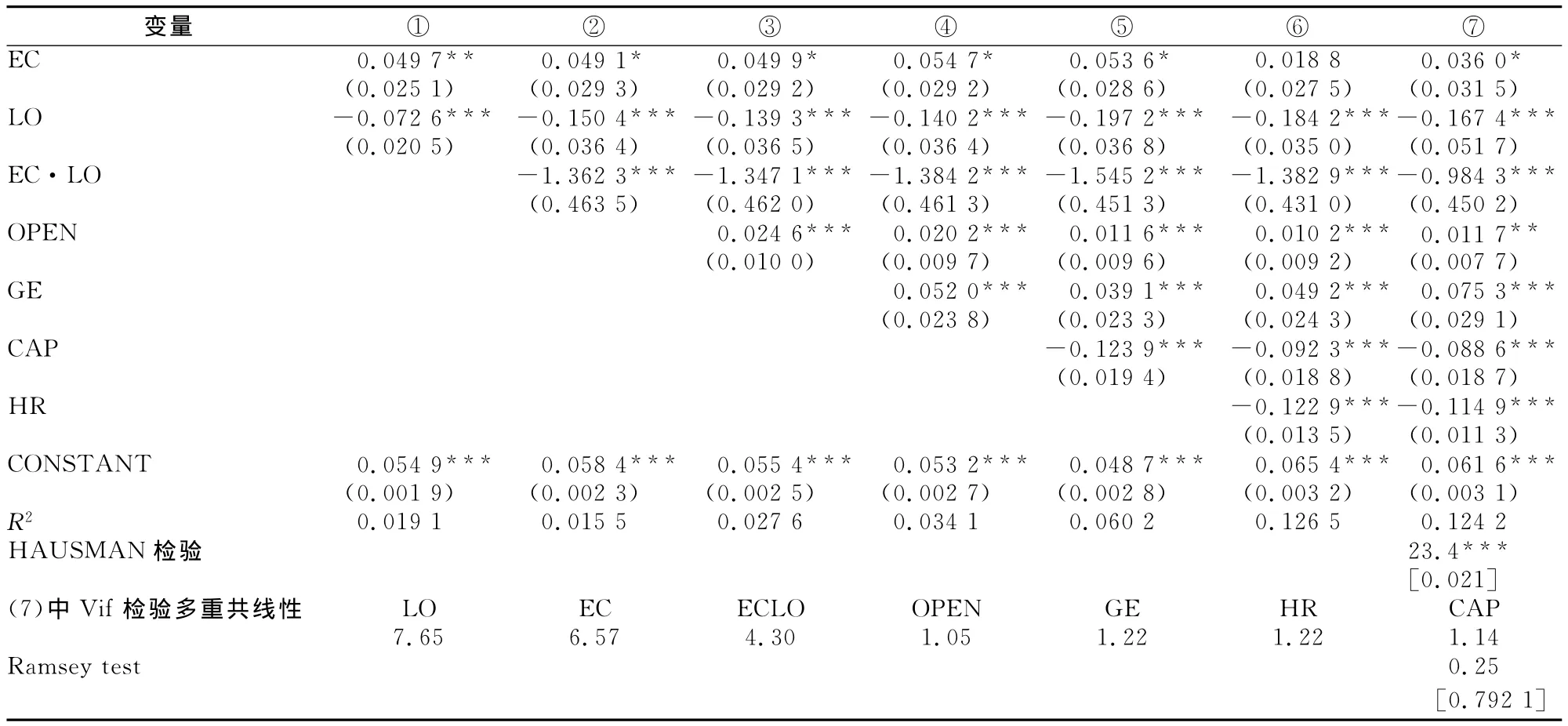

其中,i表示中国31个省市,t表示从1980—1984年、1981—1985年、一直到2007—2011年共28个五年窗口期,ECi,t表示环境规制强度,LOi,t表示金融控制程度,为四个控制变量向量,αi是不可观测的省际效应,ξi,t是随机扰动项。这里为了更好地探究环境规制及金融发展水平对经济波动的联合影响,模型中加入了二者的交互项EC·LO,这样通过其系数项就可以判断随着金融发展水平的变化,环境规制如何影响经济波动。本文实证分析软件为Stata 12.0。

首先对主要变量之间的相关性进行检验,Pearson相关系数结果显示其他变量均与经济波动显著相关,说明用这些变量来解释经济波动是可行的。进一步通过考察方差膨胀因子(VIF)来检验各解释变量间是否存在严重的多重共线问题,结果发现所有解释变量的VIF值均小于10,说明不存在多重共线问题。接下来进行内生性检验,如果解释变量与误差项相关,就不满足外生性假设,会导致对系数的估计出现有偏。本文中采用的数据均是变量的平均变化率,处理过程保证了数据在进入模型前就已经克服了内生性问题。Stata软件的内生性检验结果也显示无法拒绝不存在内生性的原假设(p>0.05),同样说明了解释变量的外生性。最后,为了避免伪回归等问题,采用Dickey-Fuller法对所有变量进行平稳性检验,结果显示所有变量均在1%的水平上拒绝存在单位根的原假设,即均为平稳序列。以上检验保证了估计结果的准确性。

在对面板模型估计之前,需要确定选择固定效应模型还是随机效应模型。Hausman检验结果显示在5%的水平上拒绝原假设,说明固定效应模型更为合适,据此进行模型实证分析,结果如表2所示。组合①是在不加入控制变量的情况下,单独考证环境规制强度和金融发展这两个变量如何影响省际经济波动。回归结果显示环境规制强度与经济波动正相关,金融发展水平与经济波动负相关,并分别在5%和1%的水平上显著,说明随着环境规制强度的上升经济波动愈发剧烈,而金融发展水平越高,经济波动程度越轻。组合②中加入了这两个变量的交互项,回归系数为负且在1%水平上显著,说明金融发展进步越大,环境规制强度的变化对经济波动产生的影响越小。为了保证回归结果的准确性,并进一步分析其他因素对经济波动的影响,依次引入四个控制变量得到组合③~⑦(⑥、⑦分别为随机效应模型及固定效应模型,以更好地进行比较分析)。从回归结果可以发现:OPEN和GE的系数项显著为正,说明国际贸易开放度及政府支出规模的提高也可能放大经济波动,而CAP和HR的系数项显著为负,说明物质资本及人力资本可以平抑经济波动幅度。

表2 加入不同控制变量的组合回归结果表

观察组合①~⑦的回归结果,发现组合⑦的拟合度最高,且各变量系数项在不同水平下均统计显著,因此模型⑦为最佳的计量模型,这也同Hausman检验结果相一致。

对结果进行分析:第一,环境规制强度的增加增大了经济波动。这主要源于环境规制强度增加提高了企业的生产成本,在企业预算固定的情况下,压缩了企业经营现金流,从而使得企业正常的生产受到影响,出现减产情况。在微观市场,各行业、各部门企业的加总导致了整个宏观经济出现波动。另一方面,政府对污染型产品下游销售的限制造成企业生产需求的减少,考虑到未来面临的环境规制的不确定性,企业无法判断需求是否会改善,因而推迟相关研发与生产计划,从而将这种不确定性转移到了供给层面,同样引起了经济的波动。第二,金融发展水平的提高减小了经济波动。这同环境规制引致经济波动的机理刚好相反。金融发展水平愈高,金融市场愈加完善,企业信贷需求越容易得到满足,从而显著抵消或者弱化了企业因环境规制造成的成本上升不利因素,使得生产计划正常进行;在金融制度极为完善的情况下,甚至环境规制几乎不会对企业的生产经营产生不利影响,因为企业总可以通过金融市场来消化环境规制引致的成本上升,进而不会对宏观经济产生影响,这就解释了金融发展水平越高,环境规制对经济波动的影响越小的问题。第三,开放度提升和政府支出规模的扩大引发经济波动幅度上升,物质资本及人力资本水平的提高平抑经济波动。随着开放度的提升,中国经济同世界经济越发融合,作为出口依赖型国家,中国的宏观经济环境势必受到外围经济、政治政策的极大影响,这从中国加入WTO后同世界经济运行基本保持一致可以看出,2008年美国次贷危机的爆发,中国宏观经济也因外围经济的波动而波动频繁。中国各级地方政府由于制衡机制的不完善、审批的严格性不足、审计的监督作用不到位,政府支出一般会出现一次性且投资规模大的特点,极大地损害了市场的积极性,直接作用于宏观经济,因此政府支出规模越大,反而越发刺激经济波动。物质资本水平的提升,补偿了企业的生产成本,非但不会造成供给缺口,反而激发了企业的生产积极性。人力资本水平上升同样可以增强企业的生产经营能力,进而巩固与加强社会经济基础,平抑了经济波动。

五、关于金融控制视角的进一步分析

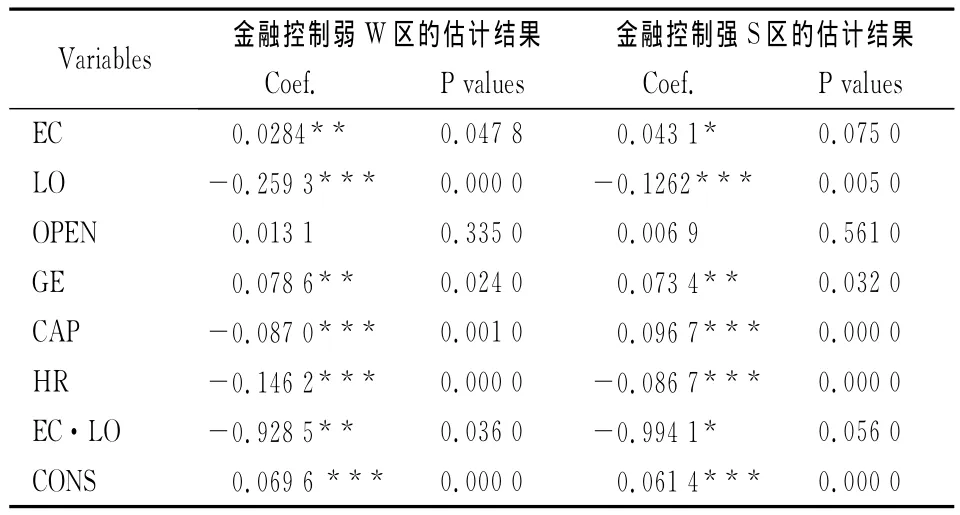

上文实证模型中加入了环境规制与金融发展的交互项,结果显示金融发展程度越高,环境规制对经济波动程度影响就越小,似乎说明经济发展在某种程度上对冲了环境规制所产生的经济波动,但这种逻辑关系是否真正存在,需要进一步的稳健性检验。本文检验思路是,根据金融发展程度将全国划分为控制程度变化幅度较大的区域和较小的区域,分别研究在不同区域下环境规制强度的提高对经济波动的影响程度,以考究金融控制如何作用于环境规制对经济波动的影响。

根据表1计算出的省际金融发展水平平均增长率对全国不同地区的金融发展程度进行划分,排名在前二分之一的归为金融发展水平较高区域,即金融控制程度较弱区域,记为W区;排名在后二分之一的归为金融发展水平较低区域,即金融控制程度较强区域,记为S区。W区包括上海、福建、广东、北京、天津、河北、山西、内蒙古、吉林、黑龙江、江苏、浙江、江西、山东、河南,S区包括辽宁、安徽、湖北、湖南、广西、海南、重庆、四川、贵州、云南、西藏、甘肃、陕西、青海、宁夏、新疆。这样的划分与Boyreau-Debray和Wei利用存款和贷款做回归后得到的相关系数的大小将全国省份区分为两个区域的结果基本一致[21]。在W和S两个区域内分别建立环境规制等变量对经济波动的面板模型,结果见表3。比较回归结果,W区环境规制系数为0.028 4,而S区环境规制系数为0.043 1。显然,在金融发展程度较高即金融控制程度较低的区域,环境规制对经济波动的影响较小,反之在金融发展程度较低即金融控制程度较高的区域,环境规制对经济波动的影响较大,这充分说明金融发展水平可以抑制环境规制造成的经济波动,进一步证明我们交互项的运用具有稳健性。

表3 金融控制程度不同区域的面板模型估计表

六、结论与对策建议

本文通过对中国31个省市1980—2011年环境规制、金融发展及经济波动的面板数据建立模型,实证结果发现:第一,环境规制能够产生经济波动,规制强度越大,经济波动越剧烈。第二,金融发展对经济波动有平抑作用,尤其金融发展水平越高、金融控制程度越低,越能降低环境规制引起的经济波动。第三,开放度越高、政府支出规模越大,越容易放大经济波动;物质资本及人力资本水平越高,越能够平滑经济波动。

现阶段中国在追求经济增长的同时,逐步加强通过环境规制等行政手段降低污染的“负外部性”。为了平缓环境规制对经济带来的大幅波动,特提出以下对策:首先,设立严苛的污染惩罚机制,切实提高科学的发展理念。企业为了避免过多的环境规制,会积极摒弃高能耗、高污染、低附加值的“两高一低”项目,持续进行产业升级,加快向战略新兴产业及第三产业转型。其次,着力完善金融市场体系,为平抑环境规制引起的经济波动做好顶层设计。在支持银行等正规金融的基础上,鼓励并引导非正式金融的合理健康发展,同时加强创业板市场建设,构建多层次资本市场,增强社会的金融发展水平。此外,可以针对金融发展水平不同的地区实施差别化的环境规制政策。对金融发展水平较高的地区,比如东南沿海省份实施较严格的环境规制,而对金融发展水平较低的地区,比如内陆省份的规制强度可适度放开。最后,通过适当缩减政府支出规模以及加强教育培训提高人力资本水平,减轻环境规制造成的经济波动。

[1] Paul Krugman.The Myth of Asia’s Miracle[J].Foreign Affairs 1994(6).

[2] 郭庆旺,贾俊雪.中国全要素生产率的估算:1979-2004[J].经济研究,2005(5).

[3] Porter M,Linde C.Toward a New Conception of the Environment Competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4).

[4] 张成,陆旸,郭路,于同申.环境规制强度和生产技术进步[J].经济研究,2011(2).

[5] Low P,Yeats A.Do Dirty Industries Migrate?[C]∥ Low P.International Trade and the Environment,World Bank Discussion Papers,World Bank,Washington DC,1992.

[6] Mani M,Wheeler D.In Search of Pollution Havens?Dirty Industry in the World Economy,1960-1995[J].Journal of Environment and Development,1998,7(3).

[7] Cole A,Robert J,Elliott R.Do Environmental Regulations Influence Trade Pattern?Testing Old and New Trade Theories[J].The World Economy,2003,26(8).

[8] 王姗姗,屈小娥.基于环境效应的中国制造业全要素能源效率变动研究[J].中国人口、资源与环境,2011(8).

[9] Bernanke B,Gertler M,Gilcrist S.Financial Accelerator and the Flight to Quality[J].The Review of Economics and Statistics,1996,78(1).

[10]Da Silva.The Impact of Financial System Development on Business Cycle Volatility:Cross Country Evidence[J].Journal of Macroeconomics,2002,24(2).

[11]Denizer C,Iyicun M,Owen A.Finance and Macroeconomic Volatility[R].World Bank Policy Research Working Paper,2000.

[12]骆振心,杜亚斌.银行业发展与中国宏观经济波动:理论及实证[J].当代经济科学,2009(1).

[13]Philippe Bacchettaa,Ramon Caminald.Do Capital Market Imperfections Exacerbate Output Fluctuations?[J].European Economic Review,2000,44(3).

[14]Cesar Calderon,Klaus Schmidt-Hebbel.Openness and Growth Volatility[J].Central Bank of Chile Working Papers,2008(483).

[15]Easterly W R,Islam Stiglitz J.Shaken and Stirred:Explaining Growth Volatility[C].Annual World Bank Conference on Development Economics,2001.

[16]Parinduri R A.Output Volatility and Trade[R].University of Nottingham,Working Paper,2011.

[17]Jean Imbs.Trade,Finance,Specialization,and Synchronization[J].The Review of Economics and Statistics,2004,86(3).

[18]车维汉,贾利军.国际贸易冲击效应与中国宏观经济波动:1978-2005[J].世界经济,2008(4).

[19]沈炳珍,黄漓江.政府支出规模、经济波动与经济增长——基于省级面板数据的实证分析[J].经济经纬,2012(1).

[20]朱彤,漆鑫,李磊.金融发展、外生冲击与经济波动——基于我国省级面板数据的研究[J].商业经济与管理,2011(1).

[21]Genevieve Boyreau-Debray,Shang-Jin Wei.Pitfalls of A State-Dominated Financial System:The Case of China[R].NBER Working Paper,No.11214,2005.