“黑田轰炸机”能否奏效

2013-12-31张玉来

张玉来

张玉来 南开大学日本研究中心经济研究部副教授,全国日本经济学会理事

4月4日,日本银行新任总裁黑田东彦悍然实施所谓“异次元政策”,一场前所未有的超级宽松金融政策在日本落地。而且,黑田明确誓言:要在两年之内实现2%的通胀目标,以此助推安倍晋三首相实现“彻底摆脱长期通缩,恢复日本经济增长”的宏伟目标。那么,此次“黑田来袭”真能彻底终结一直低迷不振的日本经济吗?

“安倍经济学”

2012年12月26日,安倍晋三率领自民党获得日本众议院大选胜利,重新夺回政权。上台伊始,安倍便以“恢复经济增长”为最高政策目标,提出一系列刺激经济政策蓝图,以彻底摆脱长期困扰日本经济的通缩状况,这被日本各界冠以“安倍经济学(Abenomics)”之美称。其中,黑田主导日本银行所实施的超宽松货币政策,则是“安倍经济学”付诸实践的基础条件。

针对长期通缩问题,安倍提出所谓“三箭齐发”的战略构想——大胆的金融政策、机动性财政政策以及激发民间投资经济增长战略的政策组合。其中,大胆的金融政策被安倍视为解决所有问题的关键所在。

自20世纪90年代初期泡沫经济崩溃以来,日本经济便陷入长期低迷徘徊状态。针对日本经济痼疾,国际顶尖经济学家纷纷为之把脉问诊。美国经济学家保罗·克鲁格曼认为,陷入“流动性陷阱”是日本长期低迷的真正原因,而同为美国经济学家的斯蒂格利茨也认为,日本政府应通过增发纸币来摆脱严重通缩。安倍再次上台后,把经济不景气归结为长期通货紧缩的原因,认为日本必须首先摆脱紧缩状态。他聘请耶鲁大学名誉教授浜田宏一任内阁参与,并把其推崇的耶鲁学派欧文·费雪的通货再膨胀理论(Reflation)作为金融政策制定的理论依据。

“黑田轰炸机”的目标与“弹药”

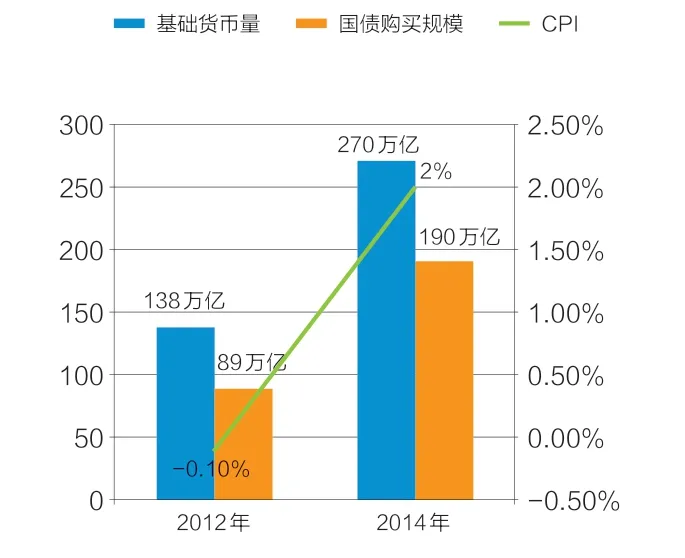

在崇尚芝加哥学派的白川方明离任之后,安倍任命曾担任过财务官僚的黑田东彦为日本银行行长,结束了日银与政府之间的对立关系。黑田上任“三把火”便提出了四个“2”的政策目标:在“2”年内把消费者物价指数提高“2”%,为此基础货币量与国债购买量分别提高“2”倍。

黑田的量化宽松政策完全超出市场预期。他自己也把新政称之为“异次元政策”,其政策核心是两大支柱:一是基础货币量实现倍增,从2012年底的138万亿提升至2013年底的200万亿规模,最终到2014年达到270万亿日元。也就是两年内,日本银行将向经济注入132万亿日元。二是通过购买长期国债倍增来支持政府财政政策,日银长期国债持有额要从2012年底的89万亿日元,倍增至2014年底的190万亿日元。如今,日银月购买国债额已达7万亿规模,还缩短了所购国债期限。

黑田新政为“安倍经济学”付诸实践做好了充分准备。而在超预期宽松政策之前,安倍财政政策已提前“试水”。2013年1月15日,日本政府制定13.1万亿日元的2012年补充预算案; 2月28日,又向国会提出总计92.6万亿日元的2013年度政府预算案。两项合计,日本将在15个月内推出105.7万亿规模的财政刺激措施。

安倍新政初见成效

安倍新经济政策执行不到四个月时间已取得一定成效——日经平均股价从2012年12月国会解散之际的9000日元,迅速攀升并已突破13000日元大关,上涨超过40%。而且,权威金融机构预测2013年底日经将登上16000台阶;日元汇率从民主党野田政权下台之际的1美元兑换84日元,迅速下降甚至逼近100日 元(4月10日1美 元=99.717日 元),贬值率将近20%。特别是黑田超宽松金融政策之后,不到一周时间,日元就从1美元兑93日元迅速贬值至99.7日元。

迄今为止,现实经济运行几乎完全符合“安倍经济学”的理论逻辑推演。其基本逻辑路径为:宣布实施通货紧缩对策(超量化宽松)→日元从升值转向贬值、日经股价上升→出口企业获利→就业扩大、收入增加→消费需求扩大→物价上涨,达到2%目标→内需产业开始获利→景气真正恢复。

日本出口企业的获利也正在变得实实在在。根据野村证券“企业汇率感应度调查”显示,日本企业对汇率感应度已经回升至1.18%,这是1999年后13年来该指数首次超过1%。而且,企业收益预期已经非常明确,除金融类企业之外,今年日本上市企业经常利润将因日元贬值而增加25万亿日元以上。以丰田公司为例,日元兑美元每贬值1日元,其收益就将增加700亿日元。如此一来,今年其“日元汇率”收益就已超过1万亿日元。因此,丰田本年度利润有望超过2007年度2.43万亿日元的历史峰值。

“黑田轰炸机”政策目标与构成(单位:日元、%)

财政刺激只是权宜之计

黑田提出的2%通胀目标,与美联储以及欧洲中央银行所提目标达成一致,似乎符合了国际惯例。但是,日本经济最根本问题还要归结为长期需求不足,最终左右物价的还是市场需求。受老龄少子化的结构性因素影响,日本国内市场需求很难真正打开。通过日元贬值扩大出口,通过扩大政府支出增加消费,通过股票上涨实现资产溢价,这些还是难以最终增加国内需求。

依靠财政刺激是非常危险的举措。在发达国家中,日本债务风险已处最高级别,若国际收支恶化,将形成“双赤字”的危险局势。即便消费税如期提至10%来填补国债以及地方债,2020年日本财政及经常收支仍将处于赤字。而且,经常收支恶化将导致企业加速向海外转移。同时,高龄化将带来家庭支出持续减少,国债“消化”将从国内转向海外投资者,而海外投资人一旦对日本财政状况形成忧虑,便会出现利息上涨,进一步推高财政风险。

所以,财政重建不仅是困扰日本经济增长的长期问题,而且也是此次安倍改革能否成功的关键。

在全球化时代的今天,黑田超级量化宽松政策甚至“安倍经济学”都必将对中国经济以及中日经贸产生影响。概括而言,主要包括如下几点:第一,超级量化宽松政策显著压低日元汇率,导致人民币有效汇率快速升值,从而进一步吞噬中国经济的“外需”;第二,必将导致日本境内的资本外流,中国可能面临短期资本大量流入的问题;第三,日本是中国第一大进口国,特别是零部件进口占比最大,短期而言,日元贬值有利于降低企业生产成本;第四,日本超级量化宽松政策蕴含着极大风险,甚至可能形成金融危机风险,由于中日经贸关系紧密,可能会迅速波及中国。

作为对策而言,首先,中国应加速结构转型,积极拓展内需,因为需求成为“中国制造”的瓶颈;其次,利用短期利好影响,积极扩大技术进口,推进产业技术升级;再次,积极培育产业竞争力和新兴产业,利用新国际分工体系正在形成之际实现产业升级;最后,做好积极防范,预防有可能以日本为中心爆发的新的金融危机影响。