休利特家族:硅谷财富传奇

2013-12-29王翔杨颿

惠普公司联合创始人休利特有着不凡的人生观,他没有强求孩子接班,

也没有给后代用之不尽的钱财,而选择了捐出大部分资产,

注入休利特和弗洛拉基金会。在拥有长期基金会资产管理经验的霍格兰德主持下,该基金会一方面将资产进行分散化处理,同时注重资产的长期配置,

重视绝对收益产品,从而避免了资产的大起大落。

很多人并不知道威廉(比尔)·雷丁顿·休利特(William R. Hewlett)是谁,不过如果问惠普(HP)的话,应该无人不晓。休利特是惠普公司的联合创始人,他是一个杰出的企业家,也是一个优秀的工程师,他25岁时(1938年)和帕卡德(David Packard)在硅谷的一个车库里创立的惠普公司,日后成为硅谷精神的象征。在20世纪70年代末他们交班给下一代管理人时,惠普已经成长为业务遍及全球、雇员67000名、年销售额达到36亿美元的跨国企业。休利特和他的公司一起,受到许多高科技行业后人的尊重与景仰,硅谷一直流传着许多和惠普有关的创业故事,乔布斯在初中时给休利特打过电话,他的搭档沃兹尼亚克曾一度犹豫过是否要离开惠普。

休利特家族的财富及传承

休利特从小偏科严重,他患有某种“学习障碍症”,高中的学科成绩基本都是D,不过他在动手能力方面却有着极高的天赋。用他自己的话来说,能进入斯坦福大学完全是靠他的背景—虽然当时斯坦福大学还不能算是一流大学,不过他的高中校长仍然认为休利特的成绩不足以获得他的推荐,幸好休利特早逝的父亲以前是斯坦福大学的医学教授,高中校长在知道了这层关系以后答应推荐休利特去斯坦福大学,因为休利特的父亲是他教过最好的学生。顺利进入斯坦福大学后的休利特,在橄榄球场上认识了帕卡德,从此开始了他们两人传奇般的一生。

休利特毕业后去了麻省理工大学进修,帕卡德则去了GE工作,那是一份无聊的工作,并不是帕卡德一直希望从事的电子工程行业,所以当他得知从麻省进修回来的休利特在老师的帮助下准备干一番事业时,就辞去了工作回来和休利特一起创业。他们在一个车库里创建了一个公司,公司的名字叫惠普(Hewlett-Packard),这是一个简单的用两个人的名字相加的公司名,据说谁的名字在前是他们俩扔硬币决定的。不过,这个名字简单的公司却在后来成为世界著名的科技公司,说它引领世界进入了科技时代应该并不为过,因为如果说现今世界的科技中心是硅谷的话,那么,休利特和帕卡德还有他们的老师一起被后人称为硅谷的先驱。

惠普在美国历史上无疑是一个伟大的公司,休利特和帕卡德的搭档至今仍为人津津乐道,他们独创的“惠普之道”管理方式为许多后人所效仿,但人们怀疑只有他们才能真正有效地运用这种管理方式。惠普给休利特带来了巨大的成就感,同时也为他带来了巨大的财富,休利特在接受采访时说,他并没有过多地考虑过赚钱的问题,只是努力把事情做到最好,财富自然就随之而来了。2000年时,《福布斯》杂志估算休利特的个人财富为90亿美元,排名美国第26位。

根据2001年美国证监会收到的一份信息披露文件,休利特家族至少持有1.29亿股惠普公司的股份。当时惠普公司的股价在30美元/股左右,按这个价格计算,休利特家族持有的这些股份价值38.7亿美元。不过这份文件并不能体现休利特家族的所有财富,因为休利特家族还持有安捷伦公司(AGILENT)大量股份。

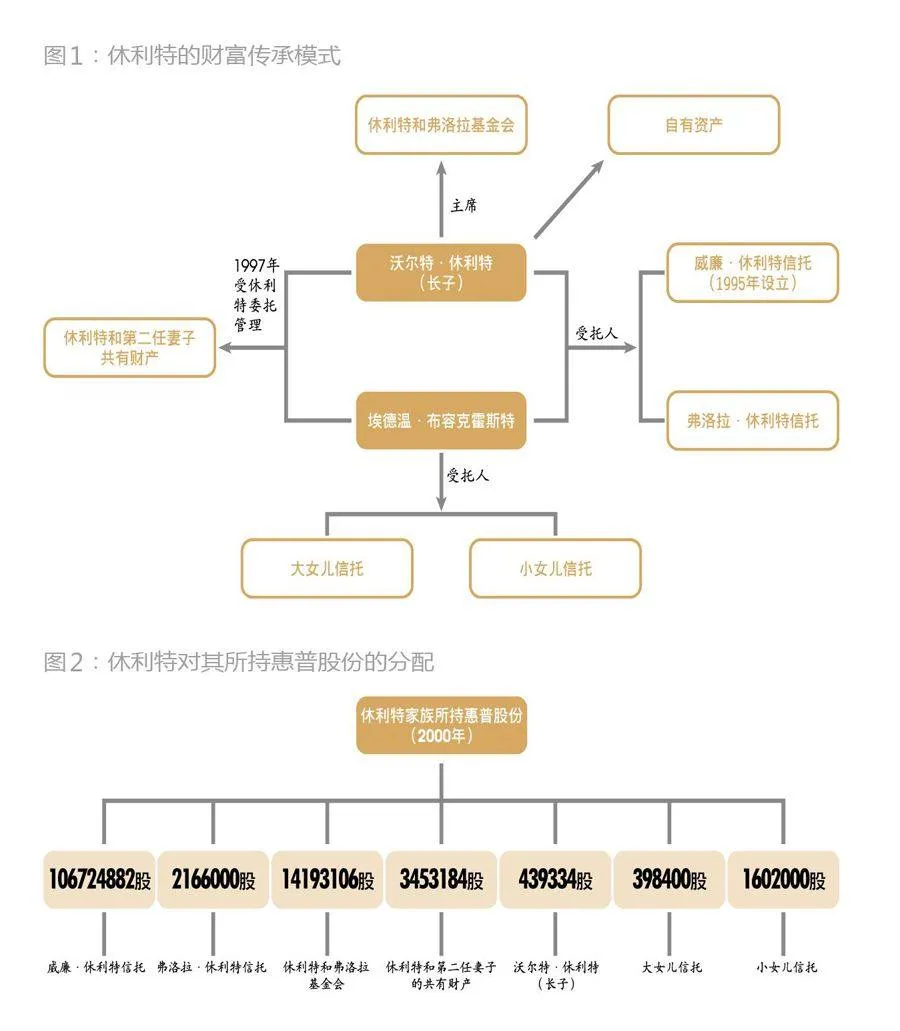

从图1可以看出,休利特给儿子的资产由后者独立管理,休利特并没有为他们设定外部受托人,不过他的长子沃尔特和家族长期的财务顾问埃德温一起管理着家族信托,他们还在1997年时受休利特的委托负责管理休利特本人和他第二任妻子共同拥有的财产。

上述1.29亿股惠普股票中的1.06亿股由威廉·休利特信托持有,该信托的目的是将部分信托财产传给家族的后代,另一个以休利特第一任妻子的名字命名的弗洛拉·休利特信托持有216.6万股惠普股份。休利特为自己两个女儿设立的独立信托分别持有惠普股份160.2万股和39.84万股,埃德温也是这两个信托的受托人之一。休利特和第二任妻子共同拥有345.3184万股惠普股份,休利特在世时,这部分股份他全权委托给沃尔特和埃德温负责,在休利特去世后,其中一半计入休利特的遗产中,另一半则计入他的第二任妻子名下(图2)。

休利特一直担忧巨大的财富会对后代产生负面影响,所以,他并没有将所有的财富都留给后代。从他设立的信托来看,他为女儿和妻子都留出了足够她们过上富足生活却并不能让她们为所欲为的资产。他没有为儿子们设立独立信托,不过从他捐出的资产来看,他为儿子们留下的资产数额也不会特别大。

休利特的5个孩子都延续了他朴素低调的性格,这应该和他坚持自己抚养孩子有关,他们都拥有自己的家庭和独立事业,大女儿是家庭主妇和职业桥牌玩家,大儿子拥有工程学硕士、音乐博士学位,二儿子是精神学教授,小儿子在硅谷工作,小女儿是园林家。他的孩子都在一定程度上参与家族基金会的管理,尤其是他的大儿子沃尔特,休利特晚年将几乎所有的家族事务都交给他来打理。休利特从小就将沃尔特带在身边,让他接受公司的熏陶,虽然后来沃尔特决定不接父亲的班,去追寻自己的兴趣和事业,但他还是肩负起了维护和管理整个家族的使命。

现在,休利特家族的成员在享受着休利特留给他们的财富之余,各自过着安定独立的生活,休利特留给后代的不仅仅是物质上的财富,更是精神上的,就像他的一个孙子所说:“他留给后代最大的礼物不是他用双手建造的指南针,而是他的精神指南针,它的主要指向是知识、谦逊、公平和努力工作。”

休利特和弗洛拉基金会

休利特一生乐善好施,“永远不要扼杀一个慷慨的冲动”,是他最喜欢也最为人所知的一句话。他是这么说的,也是这么做的。1966年他和妻子在三个儿子的帮助下创立了休利特和弗洛拉基金会(William and Flora Hewlett Foundation),基金会主要关注4个方向的资助项目,分别是:大学的教育、艺术人文、人口问题和环境保护。休利特对他的母校斯坦福大学有着深厚的感情,所以他一直持续地资助着学校的发展,基金会历史上数额第二大的一次捐赠,就用来资助该校发展人文科学领域的教育,该笔捐赠的数额达到4亿美元。现在基金会的总资产为73亿美元,近4年每年的捐赠额都维持在3.5亿美元左右。

在基金会的捐赠项目管理上,基金会的策略是,根据(社会回报×成功概率)/成本的公式计算出每个项目的“预期回报”,然后挑选“预期回报”比较高的项目进行资助。这里的“预期回报”是指基金会资助的项目如果能够成功将给社会带来的回报,比如“每1美元的投资增加0.05个就业岗位”,基金会并不完全根据这个指标进行资助,而是希望能通过这样的量化分析,让自己的团队能更深入地了解项目,争取把每1分钱都用在刀刃上。

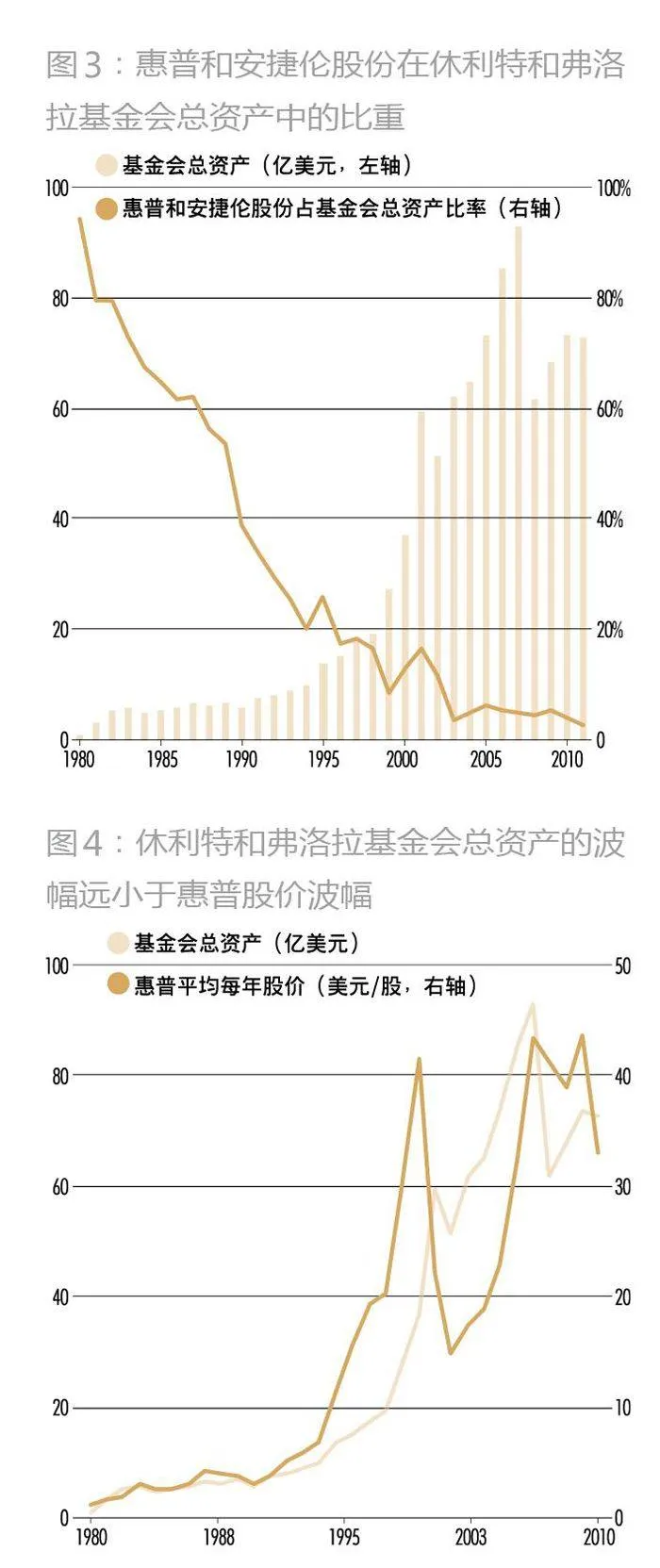

在基金会的资产方面,休利特一直用自己所持的惠普股票支持着基金会的运作,不过基金会在20世纪80年代早期确定了将资产进行多样化配置的原则,以让基金会的运行更加稳定和持久。当时休利特的朋友阿杰伊·米勒负责基金会的投资,人们相信他是基金会进行资产多样化配置的推手,他让休利特明白了好的公司和好的股票是两回事。基金会从1980年开始逐步降低了惠普股份在基金会总资产中的比重,21世纪初,该比重上升的原因是休利特的去世(图3)。休利特于2001年去世,他在去世前设置了一个条款,这个条款使威廉·休利特信托所持有的惠普股份在完成信托分配任务以后剩余的资产全部转移给休利特和弗洛拉基金会。

2001年,基金会的首席投资官霍格兰德刚上任不到两周,休利特就去世了,休利特生前设置的股票转移结构让基金会在此后的4年内获得价值40亿美元的惠普和安捷伦公司股票。霍格兰德一上任就面临着如何将这么大量的股票进行分散化多元化投资的任务。他和他的团队建立了一个4年内逐步分散投资的计划,分散化投资可以避免基金会总资产的大幅波动,从图4可以看出,其波幅远远小于惠普股价的波幅。最终,他们在3年内就完成了该计划,2003年时,惠普和安捷伦公司股票在基金会总资产中所占的比重为3.48%,之后这个比重一直保持在5%左右。

从职业背景看,霍格兰德拥有丰富的基金会资产管理经验。他在大学毕业后进入了康明斯公司(Cummins)董事长埃尔文·米勒的家族办公室工作,随后进入米勒家族的家族企业负责养老金的管理。1991年他加入斯坦福大学,成为斯坦福管理公司(Stanford Management Company)的第一任CEO,该公司负责管理斯坦福大学的捐赠基金,他加入时,该公司的资产为18亿美元,9年后他离开时,公司的资产达到了86亿美元,并在这段时间内为大学支出了16亿美元。2001年,他加入休利特和弗洛拉基金会。

霍格兰德在基金会的主要工作分为两块,一块是制定资产配置的政策,另一块是挑选优秀的外部经理并让他们代为管理基金会的投资。霍格兰德在休利特和弗洛拉基金会的团队并不自己做具体投资,而是用母基金(FOFs)的方式投资。他们主要的优势体现在制定投资策略和选出各个投资领域最优秀的投资管理人。他们一般花5%-10%的时间在制定投资策略上,其余时间则用在挑选投资管理人并和他们一起工作上。

在基金会的投资管理结构上,霍格兰德认为,一个长期稳定的投资管理团队对于达成基金会的长期目标来说至关重要,因为这会减少投资团队的短视行为。基金会是需要永续存在的,而基金会的工作人员都是有固定工作期限的,他认为,训练投资团队的长期思考能力对基金会的长期运作是有帮助的。他还认为,经理人在选择当一个非盈利机构的投资管理人时,要能够做好长时间为该机构服务的准备,为非盈利机构工作的物质回报可能没有为盈利机构工作的回报高,不过这样的工作能给你带来更多的成就感,而且这也是一种责任,所以,一旦你选择了承担这样的责任,就必须为机构的长远利益做出自己的贡献。

霍格兰德的投资理念是自上而下和自下而上相结合,他相信长期来看资产配置对资产的回报有巨大的影响,所以他力求用长远的眼光来选出最优的投资组合,“如果我让你选一个投资组合,然后把这个组合锁起来20年不能改变,你会怎么选”,他鼓励他的团队从这样的角度来思考组建投资组合的问题。而在另一方面,他从不固守死板的既定政策,他不会为了达到资产配置的目标政策而选择低级别的投资标的,他自下而上地将大量精力花在寻找优质的投资机会上,特别是在私募股权、绝对回报、房地产和自然资源上。

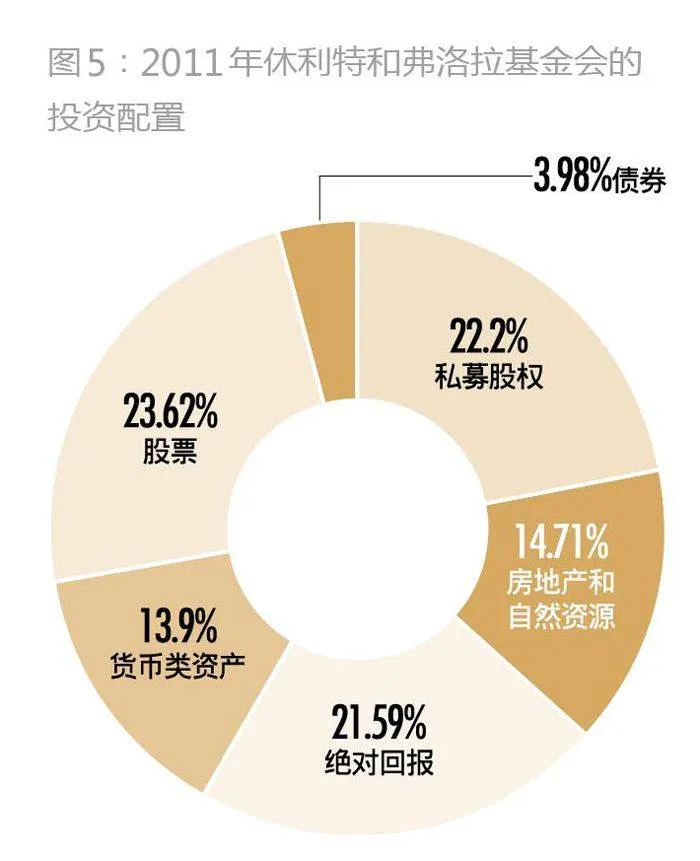

从投资配置看,截至2011年,休利特和弗洛拉基金会的资产有22.2%配置在私募股权上,有14.71%配置在房地产和自然资源上,而配置在房地产和自然资源上的比例在霍格兰德上任时只有4%,另外,霍格兰德在绝对回报类基金上有21.59%的配置,这个比例是比较高的,显示了他对这方面的偏好和信心(图5)。他在绝对回报方面的投资开始得比较早,可以追溯到1989年效力斯坦福的时候。他说这一理念从别人那里借鉴而来,他从大卫·斯文森那里了解了绝对回报类的投资基金,不过他并不喜欢这类基金的投资回报和市场波动无关的特点,他希望他投资的基金能够在承担市场波动风险的同时,取得绝对回报策略所能够取得的超额收益,他在借鉴别人投资理念的同时,又根据自己的风格做出了调整。

在选择外部投资经理方面,霍格兰德不倾向于和大的机构合作,他更倾向于和具有良好声誉、认识很久的机构合作,他认为,一些大的机构相较于投资者来说拥有更大的权力,但当它们拥有这些权力以后,就会减少对投资回报率的关心,而更关心如何从多产品和多策略角度来增加公司的收入,却不是专注于一点从而给投资者带来高回报。

休利特财富传承的亮点

今天,尽管身为科技巨人的惠普由盛趋衰,业绩持续下滑,但休利特所引领的创业精神却在硅谷乃至全世界薪火相传,他的创富与传富之道,同样值得国内富人借镜。

—正确处理孩子接班问题。休利特有着不凡的人生观,他捐出了大部分资产,并让自己的传奇成为曾经的故事,没有强求孩子接班,也没有给孩子们用之不尽的钱财。孩子们大都干着自己喜欢干的事,他给女儿设立了信托,大儿子在兼顾自己兴趣的情况下担负起家族事务的管理。“只传长子”既让家族基金得以延续,又避免了多个子女同时介入而可能引发的矛盾。

—选对背景匹配的人管理基金会。霍格兰德是个极其特殊的人物,他上任时正值网络泡沫破灭,但基金会资产在随后几年依然获得了稳步增长。霍格兰德并没有在名声显赫的顶级金融机构任职,但他明显有着与众不同的投资哲学和判断能力。他在大学基金会的从业背景与休利特和弗洛拉基金会的要求也非常吻合。

—注重长期配置的理念。休利特和弗洛拉基金会在投资管理上注重长期配置的理念,对绝对收益产品的偏好使得其资产量的波动并不大。对很多基金会或家族信托而言,只要资产基数足够大,长期稳定或不亏损比短期超额增长重要得多。因为只要在理念上想追求短期收益,迟早有一天会有某个市场浪花会把基金资产打得落花流水。休利特和弗洛拉基金会对绝对收益产品的重视,体现了这种通透精神。

—资产分散。霍格兰德主导的资产分散策略,使基金会资产从长期来看更趋于稳定增长状态。从上世纪90年代以后,基金会资产量的波动远远小于惠普股价的波动,避免了大起大落。