甘肃省房地产价格波动对区域金融稳定的影响研究

2013-12-20魏丽莉赵亚楠

魏丽莉,赵亚楠

(兰州大学 经济学院,甘肃 兰州 730000)

二十一世纪以来,伴随着中国住房体制改革的进一步深入,中国房地产市场发展迅速,各地区商品房市场交易变的活跃起来,商品房交易量不断攀升。另外,房地产行业是资金密集型产业,而金融市场是资金融通的场所,这使得房地产市场的发展与金融市场的联系更为密切,并呈现出了一种相互依存、共荣共生的局面。在我国,资本市场化程度较低,金融机构仍然是金融市场的主体,融资的方式主要是间接融资,因而,房地产市场的资金主要来源于金融机构贷款,房地产开发贷款、房地产抵押贷款、个人住房按揭贷款等逐渐成为金融机构贷款的主要方式。近几年来,中国经济的快速转型导致了房地产市场需求的旺盛,这助推了房地产价格的上涨,加上市场上一些投资、投机行为的存在,使得不断上涨的房地产价格中存在一些泡沫,房地产市场的发展与实体经济的发展产生了一些偏离。与此同时,房地产市场上盲目的开发与投资导致其对金融体系的依赖性更大,因而,房地产市场价格的波动会影响到金融机构的贷款质量并使得金融机构所面临的金融风险加大,加上金融加速器的作用,这将会影响到区域金融的稳定状况。

一、相关文献回顾

在国外的研究中,Davis(1993)从银行和借款人的角度验证了信贷规模受房价的影响,房价的波动使人们对自己财富的预期偏离,从而他们的消费预算也会受到影响,对贷款的需求也会受到影响。而银行的房地产抵押贷款和开发贷款受外界的影响波动较大,因此容易引发金融风险进而影响金融稳定。在解释银行危机与房地产价格波动的关系时,Davis(1995)、ECB(2000)认为,工业化国家银行危机爆发一般滞后于房地产泡沫的破裂,Davis(1999)、Senhadji(2002)认为该结论也同样适合于新兴市场国家。ECB(2000)认为资产价格波动主要通过市场风险、信贷风险、宏观经济波动等渠道影响银行信贷变化,Haibin Zhu(2003)认为,资产价格波动通过财富效应和投资效应来影响银行安全。Pavlov and Wachter(2004)通过PW模型分析,从期权价值的角度发现房地产价格波动的原因,房地产抵押贷款作为一种无追索权贷款,房地产价格下降时,抵押品的价值会降低,银行将遭受损失。Winston(2005)也使用了PW模型对遭受亚洲金融危机的国家做了类似的分析。

在国内的研究中,胡国、宋建江(2005)认为,房地产价格波动会引起房地产金融风险、信贷风险和土地贷款风险,郝丁(2006)认为,房地产价格波动主要通过抵押风险、金融机构风险、借款人风险等角度引发房地产抵押贷款风险。王雪峰(2006)通过实证研究发现中国房地产价格波动与金融不安全之间存在正相关关系。段军山(2008)分析了遭遇东南亚金融危机的几个国家和地区,他发现泰国、马来西亚、新加坡和香港银行体系的房地产风险暴露很高,不仅风险资产暴露数量巨大,同时他们过高的估计了房地产抵押物的价值。谭政勋和魏琳(2010)假设金融体系顺周期和同质化,通过建立银行、企业、家庭模型,研究了房价波动、信用扩张对金融稳定的影响,最后他认为,信贷扩张在低利率下可快速推高房价,同时在信用较为宽松的环境下,利率的提高会使房价暴跌。

国内外大量研究从不同角度研究房地产价格波动产生房地产泡沫,泡沫的破裂又引发房地产金融风险,最终导致金融危机的爆发。中国的经济处于转型期,正在逐步走向市场经济,房地产市场和金融市场的体制机制相对复杂,他国的研究并不一定适用于中国,国外学者在该领域对中国的研究有待深入,数据资料的缺乏,也使研究变得困难。在国内,房地产市场发展历程较短,近年来由房地产市场引发的金融危机给我们留下了深刻的教训,加上相关统计数据的年限较短,国内在该领域的研究较少,已有的研究结果也主要从国家宏观层面出发,考虑到不同地区房地产价格的巨大差异性,本文选取甘肃省这一区域进行研究,在已有理论的基础上,对甘肃省房地产价格波动对区域金融稳定的影响进行定量检验,根据实证结果总结相关政策建议,这对于促进甘肃省区域金融稳定有着重要的理论意义,也为以后的研究提供借鉴。

二、房地产价格波动对区域金融稳定的作用机制分析

房地产业和金融业均是国民经济的支柱产业,随着房地产市场与金融市场的不断发展,二者之间的依赖关系加强,同时金融风险的传递也更为迅速。房价上涨通过对未来财富的预期导致信贷扩张,信贷扩张通过金融加速器作用助长房价的进一步升高。总结以往的经验,房地产价格的大幅波动通过影响银行业的稳定进而对金融稳定构成威胁。

1.住房抵押贷款效应

房地产作为家庭资产的一部分,房地产价格波动通过影响家庭财富的变化来改变消费者对房地产的消费。在生命周期理论模型中,家庭根据其资产和财富水平在不同的时期支配消费,房地产价格的上升直接导致了家庭财富的增加,也使得消费者对未来财富水平产生良好的预期,同时家庭可以将房地产抵押来换取更多的现金流,大大增加了当期的收入。当期收入和预期收入的增加将提高了消费者的贷款能力,同时借款人的负债率也大大提高,也使得房地产贷款风险的暴露加大,当房地产价格由上升转为下降时,借款人的抵押价值下跌,导致其贷款能力下降,金融机构索偿贷款时,借款人会出现资不抵债的状况,使得金融机构的不良贷款率上升,从而对稳定的金融体系造成一定的损害。

2.房地产开发贷款效应

现阶段,房地产开发商的资金主要来自于银行贷款、商业信用、自有资本和预收货款,其中从银行的贷款占据很大的比例,自由的资本所占比例较小。房地产开发商的信贷能力主要取决于他的房地产资产价值,当房地产价格上涨时,抵押的房地产价值增加,从而开发商的借款能力增强,房地产商贷款欲望更为强烈,进一步扩大对房地产的投资,盲目的投资拉动上下游产业的发展,从而引发了金融市场的繁荣,金融加速器的作用将会扩大信贷市场对金融市场的冲击,一旦房价下降,将会导致银行的信贷紧缩和不良资产的增加,从而对区域金融的稳定造成影响。

3.信贷期限错配效应

房地产类贷款一次性资金投入量大、资金回收慢、运用周期长。因而,房地产贷款具有长期特点,当房地产信贷量占银行总信贷资产比例较高时,银行将可能面临资金的流动性风险。现阶段,银行贷款中中长期贷款比重不断增加,存款中活期化特点较明显。这种期限错配的现状仍然存在,这将给银行体系的流动性带来潜在的风险。当国家采取紧缩的货币政策时,银行体系中的不良贷款将打破存贷平衡。因此,银行应在保证安全经营的基础上考虑利润目标,应该合理调配资产期限,保持资金的流动性。

4.房地产信贷风险暴露效应

Pierre-Olivier Gourinchas等(2001)发现,近年来,信贷繁荣是金融或银行危机理论的基础。当房地产市场繁荣时,房地产价格上涨借款人的资产增加,将导致银行信贷扩张,消费者会预测到信贷扩张会引起房价继续上涨,这种预期会最终反映到价格本身,这样就成为了一种自我实现式的价格上涨趋势,产生房地产泡沫。当萧条期来临时,借款人不能按期偿还借款,资产负债表效应使得银行的资产贬值,银行体系更加脆弱,缩减信贷规模,导致投资跟随房地产价格崩溃,在金融加速器的作用下,最终可能引发银行体系危机甚至爆发金融危机。

我国房地产价格具有粘性,一段时期内,房地产价格不会出现大幅的下降,加上我国金融市场的不完全开放,因此,房地产金融风险处于可控的范围内,但随着金融市场化、银行业改革的进一步推进,房地产价格波动对金融稳定的影响将会进一步扩大。

三、基于熵值法的甘肃省区域金融稳定综合指数的计算

1.熵值法简介

在信息论中,熵是对不确定性的一种度量。信息量越大,不确定性就越小,熵也就越小;信息量越小,不确定性越大,熵也越大。熵值法是一种客观赋权方法,它通过计算指标的信息熵,根据指标的相对变化程度对系统整体的影响来决定指标的权重,相对变化程度大的指标具有较大的权重。由于不同指标的量纲、数量级和指标正负不同,在运用熵值法时需要先对数据进行标准化处理,消除因量纲不同对计算结果的影响,在标准化之后,根据熵值法计算公式得出指标的信息熵值与效用值,进而得出指标的权重。

2.区域金融稳定指数的计算

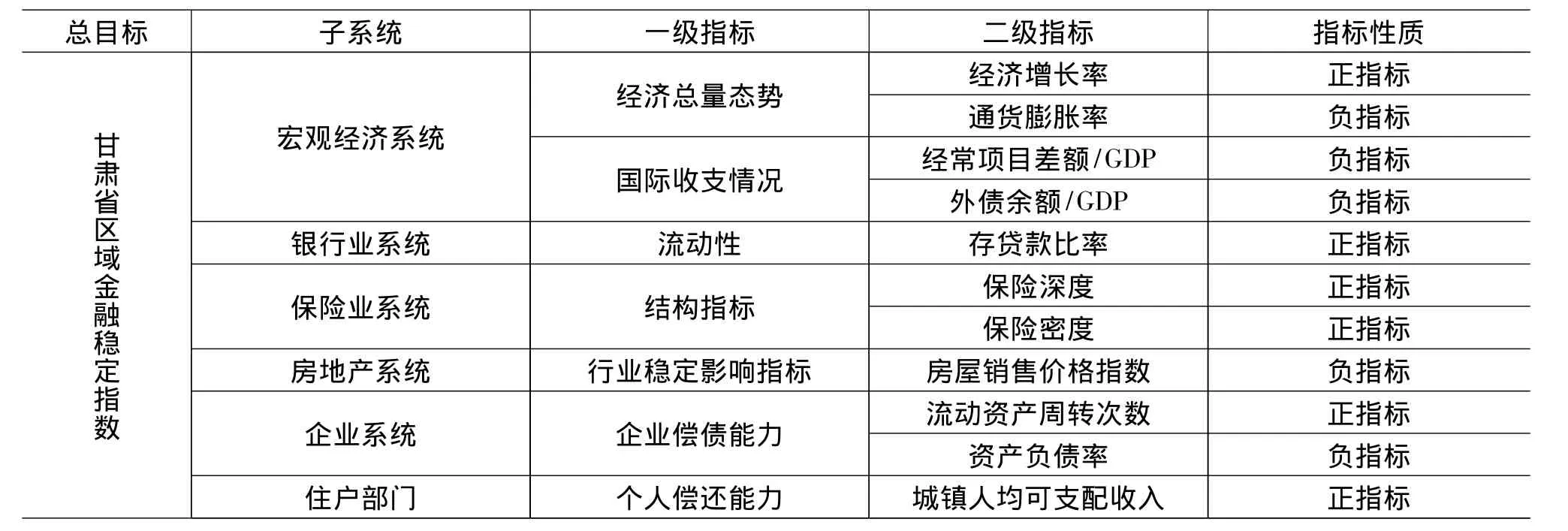

根据熵值法计算法则,本文选取了甘肃省2002—2011年的相关数据,最后得出甘肃省2002—2011年的区域金融稳定综合指数。原始数据来自2002—2011年间的《甘肃统计年鉴》。本文借鉴崔淑珍(2010)对区域金融稳定指标体系的构建方法,选取了宏观经济稳定、银行业稳定、保险业稳定、房地产部门稳定、企业部门稳定、住户部门稳定指标来反映区域金融稳定状况,如表1所示。

表1 甘肃省区域金融稳定评价指标体系

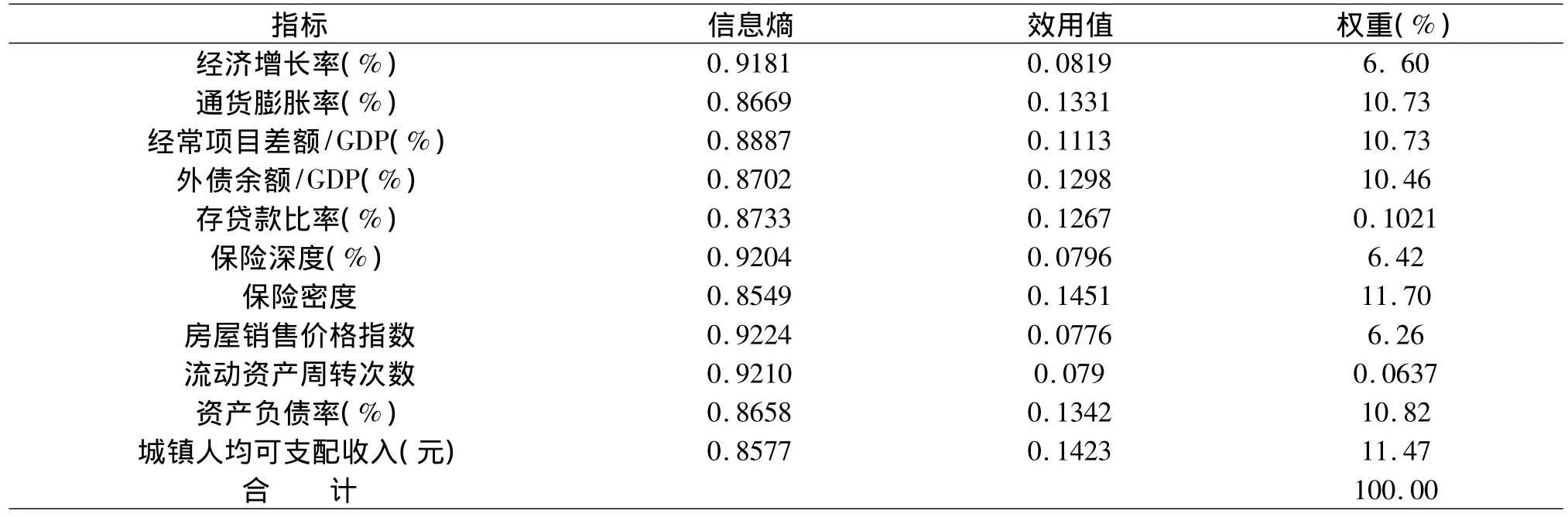

在对数据标准化处理的基础上,通过计算得到 指标的信息熵值、效用值以及权重如表2所示:

表2 甘肃省区域金融稳定指标评价体系权重

由表2可以看出,宏观经济稳定状况所占权重最大,因而宏观经济对金融稳定的影响较为明显,宏观经济中通货膨胀和经常项目状况对金融稳定影响较大。企业部门中资产负债率对金融稳定影响较明显,而流动资产周转次数影响较小。

根据以上方法,由指标权重与指标的某一评价值在总指标的比重相乘,采用线性加和的方法计算得出的甘肃省区域金融稳定指数如表3所示:

表3 甘肃省(2002—2011)区域金融稳定综合指数汇总表

四、实证分析

1.指标选取与数据处理

本文研究的对象是甘肃省房地产价格波动对区域金融稳定的影响,所以要选取能够反映甘肃省房地产价格波动和区域金融稳定的指标。反映区域金融稳定状况的指标体系已在第三部分进行说明,由2002—2011年甘肃省区域金融稳定综合指数来反映这期间甘肃省区域金融稳定状况,在此用Y来表示。房地产价格波动主要是指甘肃省房地产价格的变动情况,因而,在此选取房地产价格作为代表,房地产价格由甘肃省商品房销售额与商品房销售面积相比得到,在此用X表示。

本文中用到甘肃省商品房销售额与商品房销售面积的相关数据均来自2002—2011年《甘肃统计年鉴》,房地产价格由商品房销售额与商品房销售面积相比得出,最后为了减少变量的波动,对房地产价格取对数处理,区域金融稳定指数则取原值。

2.单位根检验

本文使用Eviews6.0计量软件对数据进行检验。序列平稳是传统计量经济学的前提,但在分析实际问题时,变量往往不平稳,因而在对变量进行分析之前,需要检验数据的平稳性。本文使用ADF检验方法来检验序列的平稳性。检验结果见表4:

表4 单位根检验结果

从表4中可以看出,lnX、Y、△lnX、△Y序列在1%、5%显著水平上存在单位根,因而均为非平稳序列,△2lnX和△2Y序列在1%、5%的显著性水平上拒绝原假设,均为平稳序列,即lnX序列、Y序列均为2阶单整。

五、实证检验

(一)VAR模型简介

向量自回归(VAR)是指系统内每个方程都有相同的等号右侧变量,在右侧变量也包括所有内生变量的滞后值。当每个变量都对预测其余变量起作用时,这组变量适合用VAR模型来表示。

VAR的表达式是:

其中,yt是一个内生变量,yt-i(i=1,2,…N)是滞后内生变量,xt是外生变量,A1,…AN和 B0…Br是待估系数矩阵,而εt是误差向量。误差向量内的误差变量之间可以相关,但是误差变量不可以自相关,与解释变量之间也不相关。

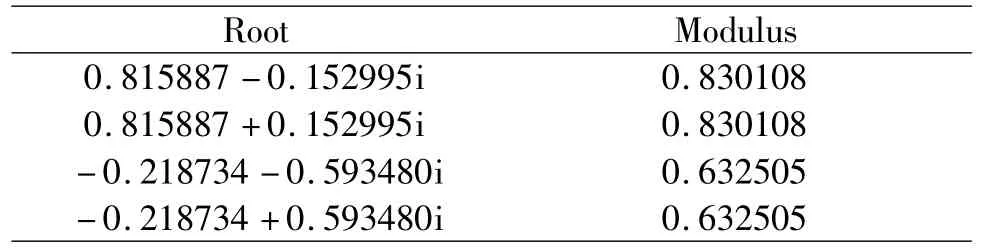

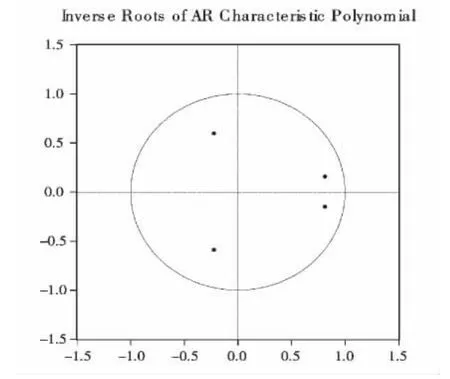

(二)VAR模型平稳性检验

如果VAR模型特征根的倒数值全部都落在单位元之内,则VAR模型是稳定的,否则,模型不稳定。由图1可知VAR模型是平稳的。

表5 VAR模型稳定性检验结果

图1 VAR模型平稳性检验图示

(三)Granger因果检验

1969年,Granger提出了因果检验法,用于分析变量之间的因果关系,用来判断某一个变量是不是引起另外一个变量变化的原因。

Granger因果检验的原假设是,H0:变量x不是引起变量y变化的Granger原因,备择假设是,H1:变量x是引起变量y变化的Granger原因。

表6 Dependent variable:LNX

表7 Dependent variable:Y

由表6、表7的检验结果可知:在5%的显著性水平上,拒绝原假设,也即LNX是引起Y变化的Granger原因。也就是说,在5%的显著性水平上,房地产价格波动能够对区域金融稳定产生影响。

(四)VAR模型的估计

本文用Eviews6.0软件来估计向量自回归模型,结果如下:

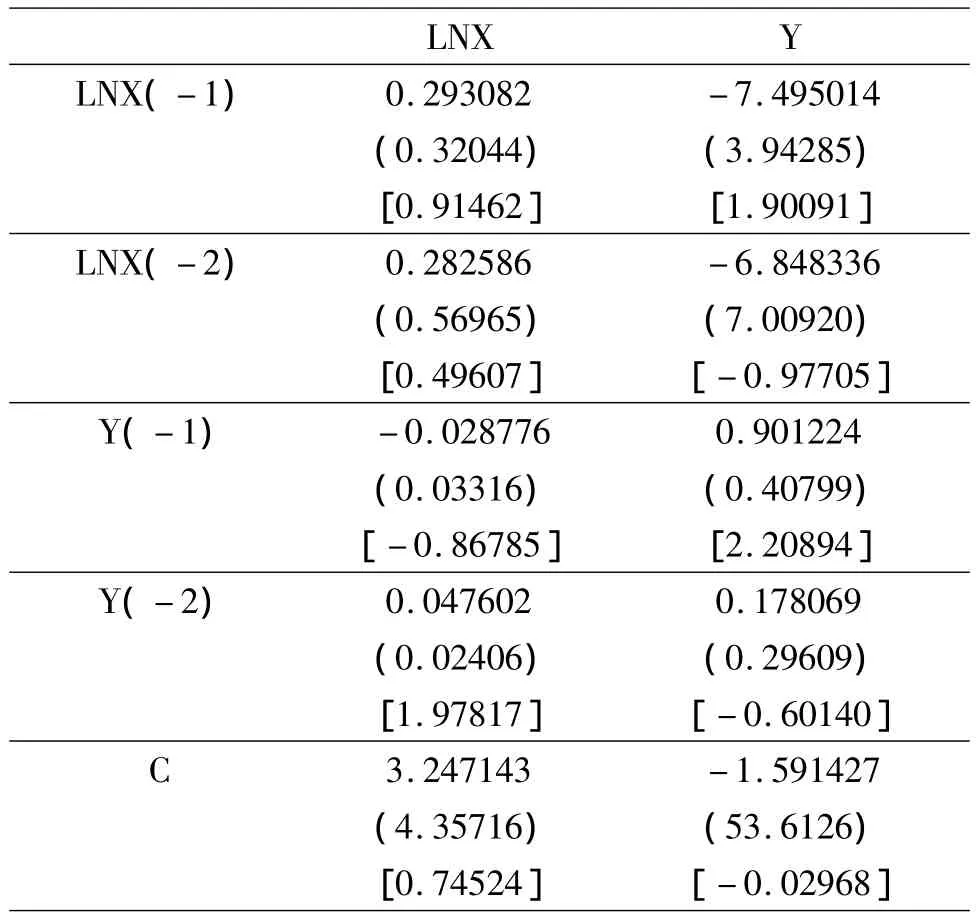

表8 VAR模型参数的估计值

根据表8中的参数估计结果、估计系数标准差、t统计值,写成矩阵形式为:

根据AIC和SC最小准则,在下表中可以看出模型中滞后阶数的最优取值,本模型的最优滞后期为2。

表9 VAR滞后阶数在不同准则下的取值状况

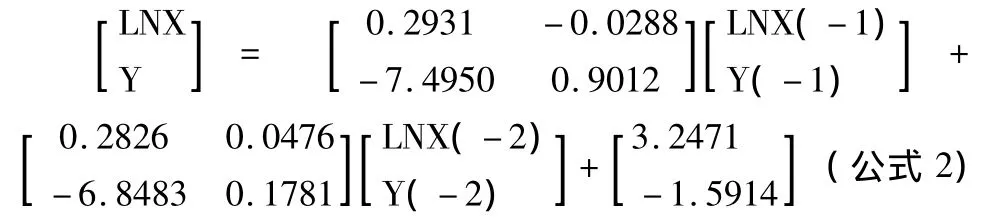

本文主要研究房地产价格波动对区域金融稳定的影响,因而,我们写出矩阵中的第二个方程:

方程的R2为94.59%,方程的模拟效果较好。我们可以从方程中看出,Y指标在滞后一期与滞后二期均和Y呈正相关关系,也即Y指标在滞后两期内均对Y指标有正向影响,说明区域金融稳定具有时间上的滞后性,前一期的金融稳定性越高,对后一期的金融稳定影响越重要,此外,我们发现第二期的系数比第一期的系数小,说明滞后时期越长,对后一期的影响越微弱。同时我们发现,LNX(-1)、LNX(-2)的系数均为负值,说明房地产价格波动指标在滞后一期和滞后二期内对区域金融稳定产生负作用,这是因为在对X指标取对数的前提下,LNX越大,X会以更大的幅度变大,房地产价格的波动也就更大,导致Y的值变小,区域金融稳定综合指数降低,也就是说房地产价格波动越大,区域金融稳定性就会降低。LNX(-1)系数的绝对值比LNX(-2)系数的绝对值大,说明房地产价格波动的滞后期越短,对区域金融稳定的影响越明显;房地产价格波动的滞后期越长,对区域金融稳定影响的作用越微弱。

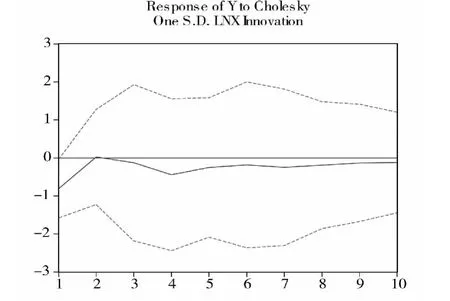

(五)脉冲响应分析

在脉冲响应图中可以看出,当在本期给房地产价格波动一个正的冲击后,区域金融稳定有一个波动的响应,说明区域金融稳定状况受房地产价格波动影响显著,但随着预测期的推移,这种波动响应会逐渐保持相对稳定的状态。

图2 脉冲响应图示

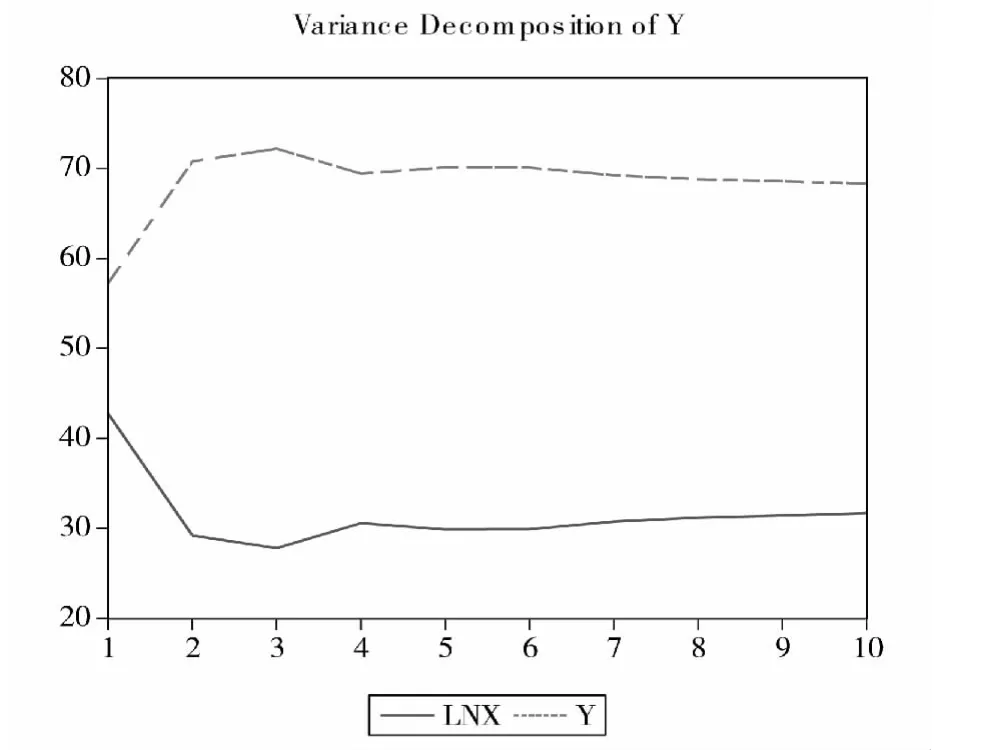

(六)方差分解

从方差分解图中可以看出,在第一期内,房地产价格波动对区域金融稳定的贡献率最高,超过40%,随后逐渐下降,在第三期有一个小的波动,从第四期开始保持相对稳定的状态,贡献率维持在30%左右。其中,横轴表示滞后期数(年),纵轴表示房地产价格波动对区域金融稳定的贡献率。

图3 方差分解图示

六、结论

本文在使用向量自回归模型、格兰杰因果检验、脉冲响应分析、和方差分解等方法的基础上,理论分析和实证分析相结合,研究了甘肃省2002—2011年房地产价格波动对区域金融稳定的影响,并得出了以下结论:

1.从样本时间序列的角度来看,甘肃省房地产价格对区域金融稳定综合指数有一定的影响,并且该影响具有滞后性,最优滞后期为2。

2.对VAR模型进行Granger因果检验,结果显示,在5%的显著性水平上,LNX是引起Y变化的Granger原因。也就是说,在5%的显著性水平上,甘肃省房地产价格波动能够对区域金融稳定产生影响。

3.房地产价格波动在滞后一期和滞后二期内与区域金融稳定呈负相关关系,也即房地产价格波动对区域金融的稳定产生负的作用,也就是说房地产价格波动越大,区域金融稳定性就会降低,相反,房地产价格波动越平稳,区域金融稳定状况越好;房地产价格波动的滞后期越短,对区域金融稳定的影响越明显,房地产价格波动的滞后期越长,对区域金融稳定影响的作用越微弱。区域金融稳定综合指数在滞后一期与滞后二期均和区域金融稳定状况呈正相关关系,也即前期的区域金融稳定状况对后期的区域金融稳定状况有正向影响,说明区域金融稳定具有时间上的滞后性,前一期的金融稳定性越高,对后一期的金融稳定影响越重要;滞后时期越长,对后一期的影响越微弱,相反,滞后期越短,对后一期的影响越显著。

4.脉冲响应分析结果显示,短期给房地产价格波动一个正的冲击,区域金融稳定有一个波动的响应,说明短期内区域金融稳定状况受房地产价格波动影响显著,但随着预测期的推移,这种波动响应会逐渐保持相对稳定的状态。方差分解结果发现,短期内,房地产价格波动对区域金融稳定影响显著,随后,这种影响逐渐弱化,最终达到一种稳定的状态。

[1]Hilbers,P,Q Lei and L Zacho.Real estate market developments and financial sector soundness.IMF Working Paper,WP/01/129,2001.

[2]Allen F,Gale D.Bubbles and Crises[J].The Economic Journal,2000,(11):236 - 256.

[3]Born,W.L.and S.A.Pyhrr.Real Estate Valuation:The Effect of Market and Property Cycles[J].The Journal of Real Estate Research,1994,(4):455 -485.

[4]Herring,R.S.Wachter Real Estate Booms and Banking Busts:an International Perspective[R].The Wharton Financial Institutions Centre,1999.

[5]Burns A.F.Long Cycles in Residential Construction[M].Economics Essays in Honor of Wesley Clair Mitchell,Columbia University Press,NY,1935.

[6]Bemanke B and Lown C.The Credit Crunch[J].Brooking Papers on Economic Activity,1991,(2):205 -239.

[7]Hutchinso M,Mcdill K.Are All Banking Crises Alike?the Japanese Experience in International Comparison.Journal of the Japanese and International Economics,1999,(3):155 -180.

[8]Guttmann,R.Plihon,D,Concumer Debt and Financial Fragility[J].International Review of Applied Economics,2010,24(3):269 -283.

[9]张晓晶,孙涛.中国房地产周期与金融稳定[J].经济研究,2006,(1):23 -32.

[10]张晓峒.EViews使用指南与案例[M].北京:机械工业出版社,2007.

[11]邱崇明,李辉文.房价波动、银行不稳定和货币政策[J].财贸经济,2011,(3):116 -122.

[12]谭政勋,王聪.中国信贷扩张、房价波动的金融稳定效应研究:动态随机一般均衡模型视角[J].金融研究,2011,(8):57 -71.

[13]何淑兰.热钱、房地产价格波动与金融体系稳定:基于SVAR模型的实证分析[J].经济与管理,2013,(1):25-31.

[14]马亚明,邵士妍.资产价格波动、银行信贷与金融稳定[J].中央财经大学学报,2012,(1):45 -51.

[15]2002—2011《甘肃省统计年鉴》.