基于VAR模型的货币政策效应检验研究

2013-12-17袁晖光

袁晖光

(沈阳师范大学国际商学院, 辽宁 沈阳 110034)

根据西方主流货币理论的观点,货币政策对于真实经济中的产出和就业调整具有条件依存性,其政策边界为自然失业率水平。通过增发货币制造超预期通货膨胀来增加就业仅在经济衰退期失业处于自然失业率水平之下时有效。一旦经济以自然失业率达到了潜在产出水平,即使继续增发货币,货币也不会再对真实经济产生影响,最终结果只能是高水平的通货膨胀率。因此,在充满摩擦的现实经济中,用货币政策调控经济的有效性取决于对政策边界的清楚把握。然而, 现实经济中自然失业率水平既无法直接定量,也无法直接观测。清楚把握政策边界的关键在于找到可以直接观测的政策评估指标。

一、基于1978年-2009年通胀与就业时间序列的协整关系检验

由于协整检验可以刻画两个或多个序列之间的平衡或平稳关系。通过对通货膨胀与失业数据进行协整检验,观察两者之间的相关关系,有助于对超预期通胀对就业影响的政策边界进行客观考察,有助于对改革开放以来我国货币政策运用的有效性进行客观评估。如果通胀与失业两个变量存在均衡的相关关系,那么尽管两者均在不断变化,两个时间序列的变化趋势也不会脱离太远。换言之,如果两个变量的变动幅度不相互脱离,说明存在着一种内在关系使两个变量不至于相互偏离太远。

(一)数据

检验将使用中国1978年至2009年的通货膨胀与就业统计数据,所有数据均源自国家统计局网站。其中,通货膨胀率根据CPI数据以上年为参照年计算得出,失业率以历年的城镇失业率为替代变量。数据计算整理结果见表1。

(二)时间序列平稳性及单整检验

使用Eviews 6.0软件包对通货膨胀率和失业率两个时间序列进行平稳性检验。ADF单位根检验结果(见表2)表明,通货膨胀和失业率数据均非平稳时间序列,两者的t值分别为-2.434988和-1.821447,均未高于10%的显著性水平临界值。

检验表明1978-2009年中国通货膨胀率和失业率两组数据均为非平稳时间序列,因此需要进一步做单整检验。又因为只有两个单整阶数相同的时间序列满足协整分析的条件,因此还应考察两个时间序列是否单整阶数相同。检验结果(见表3)表明,通货膨胀率和失业率数据均为一阶单整时间序列。

表1 1978年-2009年中国城镇失业率及城镇消费价格指数数据

数据来源:根据国家统计局网站数据计算整理

表2 通货膨胀和失业率单位根ADF检验结果一览表

数据来源:Eviews 6.0 软件包程序运行结果

表3 通货膨胀和失业率一阶单整检验结果一览表

数据来源:Eviews 6.0 软件包程序运行结果

由于通货膨胀率和失业率两组数据虽然并非平稳时间序列,但是单整阶数相同,因此满足协整分析的前提条件,可以进行协整分析和检验。

(三)协整检验

第一步,以通货膨胀率为因变量建立待估回归方程:

运用Eviews6.0软件包估计参数(见表4)得到:

表4 通货膨胀与失业率协整检验结果一览表

数据来源:Eviews 6.0 软件包程序运行结果

对上式的残差进行单位根检验。由回归方程估计结果计算残差:

第二步,以通货膨胀作为自变量构建模型,重复上面的检验步骤。

建立待估回归方程:

运用Eviews6.0软件包估计参数(见表5)得到:

由回归方程估计结果可得残差:

表5 失业与通货膨胀率协整检验结果一览表

数据来源:Eviews6.0 软件包程序运行结果

通货膨胀和失业率两个时间序列之间确实存在协整关系,充分表明通货膨胀与实际经济存在内在均衡关系。超预期通货膨胀与实际经济未发生永久性偏离。但是,如果将待估方程的自变量和因变量进行调换,则协整关系有所减弱,这也表明,超预期通货膨胀对于实际经济的影响作用具有暂时性、一过性和有限性。由于宏观货币政策的有效性边界为潜在产出。但是,就目前的统计手段而言,潜在产出水平只能事后模拟,而无法事前预知,因此,无法直接将其作为是否行使宏观货币政策的有效现实依据。另外,现实经济摩擦使政策实施和政策效果总会存在一定的时滞,一旦决定实施货币政策,那么应该在何时实施,以及何时停止实施政策也是货币政策是否能够产生预期效果的关键。

二、基于VAR模型宏观货币政策效应滞后期检验

利用VAR模型,对货币政策产生效果的滞后期数进行检验,可以为货币政策决策部门采取何种货币政策,并且有效把握行使政策时机提供重要参考。

(一)数据与变量

本文采用2001年到2011年的季度数据进行建模,样本区间为2001年的第一个季度到2011年的第二季度。数据摘选或整理自国家统计局网站和《中国经济景气月报》。这是目前为止最权威和最适合做VAR分析的数据。

VAR模型的预测精度并不象结构性模型那样要求尽可能地在模型中包括所有的内生变量,本文将参照关于菲利普斯曲线模型的理论分析, 并基于国内外相关研究的统计规则和相关计量研究惯例,在模型中仅引入如下变量:通货膨胀率、产出缺口和预期通胀。根据前文分析,通货膨胀率取决于边际成本、上一期通胀率和预期通胀率。由于平均边际成本数据不易获得,因此通常以产出缺口加以替代。

(二)建模与检验

图1 一阶VAR(1)方程AR特征方程的特征根倒数绝对值

第一步,对所有数据系列进行单位根检验。检验结果表明通货膨胀、通货膨胀预期和产出缺口在99%的置信水平、货币供应增长速度在95%的置信水平拒绝存在单位根的原假设。因为有充足的理论和文献依据证明自变量与因变量之间存在相关关系,略去格兰杰因果关系检验,直接根据单位根检验结果对数据进行VAR建模。

第二步,构建VAR待估模型如下。

第三步,确定模型的最大滞后阶数。输入上述4个内生变量并运行Eviews6.0软件包,进行多次向量自回归运算,并查看滞后阶数评价标准结果,发现多数准则参考值均选择1阶滞后期VAR模型。因此,按照多数变量取值最小的准则,选取VAR(1)模型参数估计值。

第四步,VAR(1)模型的稳定性特征检验。VAR模型稳定的充分与必要条件是AR 特征方程的特征根的倒数绝对值小于1,如果作图,那么左右特征值都要在单位圆以内。由图1可知,VAR(1)模型全部特征值的根均在单位圆以内,因此通过稳定性检验,证明VAR(1)模型系统具有稳定性,可以进行脉冲响应分析,对货币政策产生政策效应时滞进行检验。

(三)宏观货币政策效应检验

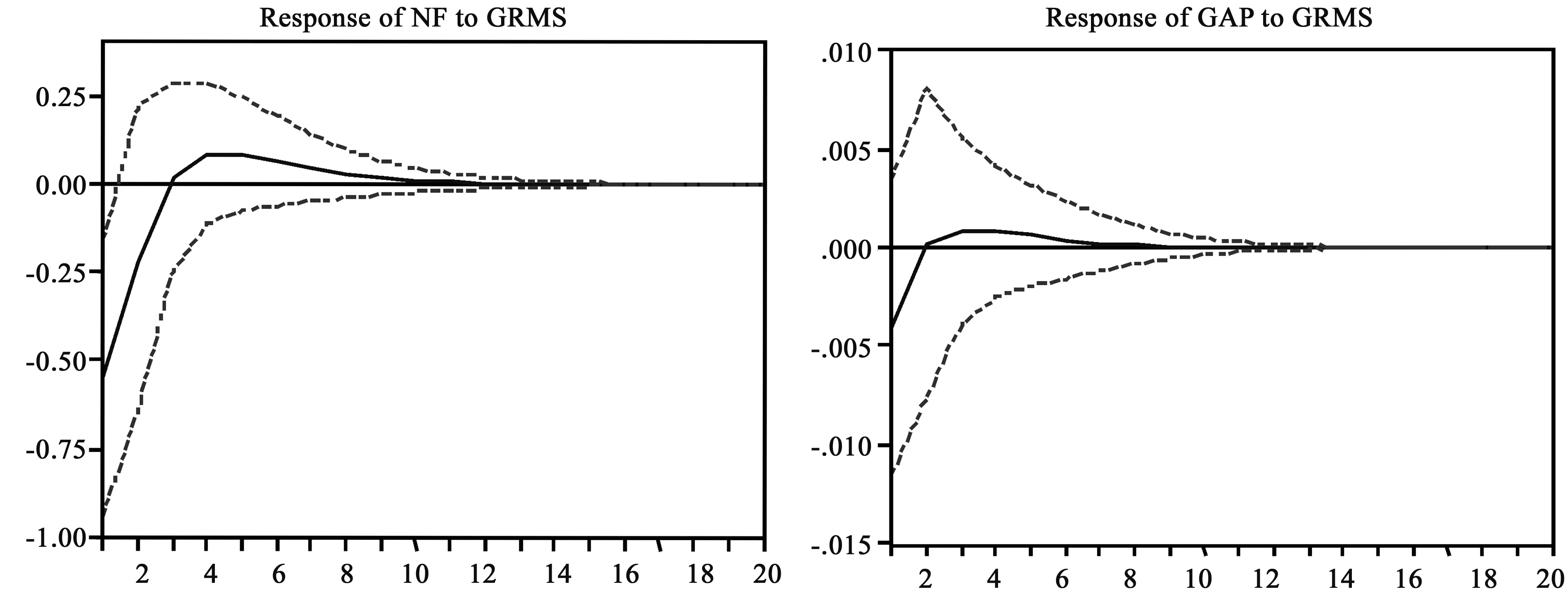

利用VAR(1)模型提供的脉冲响应分析工具分析宏观货币政策效应时滞,检验如果宏观政策发生改变,会经过多久的时滞对通货膨胀和产出产生影响,以及货币政策的影响可以持续多久。运用Eviews6.0软件包进行脉冲响应分析,结果如图2所示,表明货币增长率每增加一个标准差,分别对通货膨胀率和产出的脉冲影响。

图2 通胀率和经济增长率对货币增长一个标准差冲击的脉冲效应图

由图2中的第一幅图可以看出货币量正增长会立即对通货膨胀率产生正向影响。脉冲提升效应在第5期达到最高点,之后逐渐衰减,脉冲效应在11期已经逐渐趋于0。这意味着,货币一次性增长可以使通货膨胀率迅速增加,增加的效应在第5个季度达到最高点,但是并不会持续推高通胀率,大约三年为一个衰减周期,三年后货币增量对通货膨胀率的推高效应消失。由第二副图可以看出货币量正的增长同样会立即对GDP增长率产生正向影响,但幅度明显小于对于通胀率的影响,提升效应在第4期达到最高,之后迅速衰减,脉冲效应在第8期时已经逐渐接近0。这表明,量化宽松的货币政策对产出的影响要微弱得多,并且无法使产量获得持续增加。

三、结论与启示

改革开放后,我国的货币政策确实有效地对实际经济产生影响。通过对改革开放至2009年中国的通货膨胀和失业率时间序列进行协整检验,证明两者之间确实存在协整关系。超预期通货膨胀的货币政策并未与实际经济发生永久性偏离,表明我国的宏观货币政策从整体来看对经济的调节作用是有效的。

货币政策确实存在政策边界。将待估方程的自变量和因变量进行调换后,通货膨胀和就业之间的协整关系有所减弱,充分表明实际经济并不会持续受到超预期通货膨胀的影响,超预期通货膨胀对于实际经济的影响作用具有暂时性、一过性和有限性,存在明显的宏观货币政策边界。一但达到政策边界,实际产出和就业便决定于内生增长变量,沿着均衡增长路径发展变化。

充分运用宏观货币时滞来确定政策实施的时机。宏观货币政策的有效性边界为潜在产出。但是,就目前的统计手段而言,潜在产出水平只能事后模拟,而无法事前预知,因此,无法直接将其作为是否行使宏观货币政策的有效现实依据。现实经济摩擦使政策实施和政策效果总会存在一定的时滞,何时实施,以及何时停止实施政策是货币政策是否能够产生预期效果的关键。通过VAR模型进行脉冲响应分析可以为宏观货币政策实施时机提供参考。