涉农金融信贷对农村资金支出影响的实证研究

2013-12-10柳忠田

柳忠田

摘 要:通过对1990年~2009年数据分析得出:农村家庭经营与农村贷款没有长期的稳定关系,涉农贷款的增加对于我国农户经济状况的改善有着积极作用,但是农村贷款促进集体单位的资金支出远大于促进农村居民个人支出水平,对于农民个人而言金融机构更加偏向于发放生产性贷款。究其原因在于我国二元经济结构的特征以及农户和金融机构自身原因,需要系统改革原有的金融机构体系、提高信贷评级机制和增加贷款品种、建设新兴金融机构扩展农户融资途径。

关键词:生产;消费;农村贷款;支出

一、引言

农村金融一直被视为农村经济的命脉,要发展现代农村经济必须要处理好资金融通的问题。目前,我国农村金融体系由两部分组成,即农村正规金融和非正规金融,其中正规机构主要包括中国农业发展银行、中国农业银行、农村信用合作社、农村商业银行、农村邮政储蓄银行、村镇银行、贷款公司等。非正规金融机构又叫民间金融,主要包括民间借贷、合会、私人钱庄等形式,虽然在一定形式上填补了正规金融信贷的空缺,但是由于民间金融没有受到国家相关法律法规的管制,在资本趋利性动机的驱使下,利率机制极其不合理,同时监督和管理上难度比较大。

2012年中央一号文件明确指出了“加大农村金融政策支持力度,持续增加农村信贷投入”。因此,抓住农村金融的信贷缺陷与发展空间,对于指导我国农村信贷投入方向有着重大的实际意义。

二、实证分析

1.指标选择

选用1990年~2009年年度数据。正规贷款指标选用“农业贷款ND+乡镇企业贷款XD=农村贷款DK”表示正规金融机构对农村的贷款规模;生产支出指标选用“农村居民个人固定资产投资总额GRTZ、农村集体单位固定资产投资总额JTTZ”表示农村经济单位发展自身规模以及基础设施建设支出,选用“农村经营总费用JY”表示农村经济单位生产经营产生的费用,其中农村经营总费用=农村家庭人均经营费用支出×农村人口数;消费性支出指标选用“农村居民消费水平XF”表示农村经济单位用于生活消费和服务的规模。其中农业贷款、乡镇企业贷款数据来自《中国金融年鉴》;农村居民个人固定资产投资、农村集体单位固定资产投资、农村家庭人均经营费用数据来自《中国农村统计年鉴》;农村居民消费水平数据来自《中国统计年鉴》,各个指标数据均取自然对数。

2.平稳性检验

大多数宏观经济变量的时间序列都非平稳的,为了防止伪回归现象,需要对变量做平稳定检验,本文采用ADF检验方法。结果如表1:

表1:ADF平稳性检验

[注]***、**、*分别表示1%、5%、10%显著性

由表1知,各个指标都是二阶单整。其中lnDK零阶、一阶都是平稳的,说明了经济发展并没有很好地促进农村贷款地提高。

3.协整检验

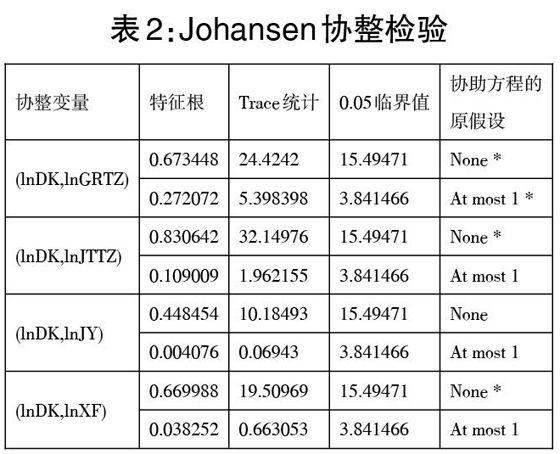

经济变量在短期会由于季节或随机干扰因素可能偏离均值,如果这种偏离是暂时的,那么随着时间地推移将会回到均衡状态,如果这种偏离是持久的,就不能说这些变量之间存在均衡关系。协整检验就是验证经济变量间是否具有长期的稳定关系,本文用Johansen协整检验来分写检验变量间的协整关系,检验结果如表2。

表2:Johansen协整检验

[协整变量\&特征根\&Trace;统计\&0.05临界值\&协助方程的

原假设\&(lnDK,lnGRTZ)\&0.673448\&24.4242\&15.49471\&None; *\&0.272072\&5.398398\&3.841466\&At; most 1 *\&(lnDK,lnJTTZ)\&0.830642\&32.14976\&15.49471\&None; *\&0.109009\&1.962155\&3.841466\&At; most 1\&(lnDK,lnJY)\&0.448454\&10.18493\&15.49471\&None;\&0.004076\&0.06943\&3.841466\&At; most 1\&(lnDK,lnXF)\&0.669988\&19.50969\&15.49471\&None; *\&0.038252\&0.663053\&3.841466\&At; most 1\&]

由表2检验结果得出:lnDK与lnGRTZ存在两个协整向量,lnDK与lnJTTZ存在一个协整向量,lnDK与lnJY不存在协整向量,lnDK与lnXF存在一个协整向量。这说明农村贷款与农村个人投资、集体投资、农民消费有着稳定的长期关系,但与农村家庭经营没有长期稳定的关系。

4.回归分析

对表2中具有协整关系的变量进行回归分析,建立如下模型:

α、β、γ分别为系数,C为常熟,μ为误差项。结果如下表3所示:

表3:回归结果

结果均通过了t检验和F检验,可决系数较高,总体拟合程度较好。农村贷款每增长1%将会导致农村个人投资增长0.754%、农村集体投资增长1.428%、农民消费增长0.735%。农村个人投资与消费对农村贷款的弹性均小于1、大于0,农村集体投资对农村贷款的弹性大于1,这说明农村贷款地增加确实促进了农村经济状况地改善,但是并没有很好地促进农村居民个人经济状况地发展,这反映了农民个人通过正规金融融资难度大,数量少的特点;相比较农户个人,农村集体单位具有较高的信用、较强的经济能力,是金融机构放贷的主要对象。农民个人投资对贷款的弹性大于消费对投资的弹性,反映了金融机构更加偏向于发放生成性贷款,两者的弹性系数差距不大,其原因可能在于农民以生产性借贷为由,把资金用于消费用途。

5.结论总结

综上得知,农村家庭经营与农村贷款没有长期的稳定关系,农村贷款促进集体单位的资金支出远大于促进农村居民个人支出水平,对于农民个人而言金融机构更加偏向于发放生产性贷款。这与国内学者的调研结论基本吻合,涉农贷款地增加对于我国农户经济状况地改善有着积极作用,但是金融机构放贷对象更侧重于生产性放贷以及农村集体单位。

三、政策建议

1.农村金融机构进行系统性改革

当前农业发展银行主要针对粮棉收购贷款;中国农业银行信贷重点放在城市;农村信用社长期以来产权不明,经营机制僵化,内部控制不健全,自身资金有限;农村邮政储蓄银行“只存不贷”。必须对这些金融机构进行系统性地改革,使之在运行机制和内部制度建设方面更加激励为乡镇企业融资服务,把建立完善的乡镇企业融资体系作为重要的改革目标,完善乡镇企业融资的法律法规体系和政策优惠体系,增加财政贴息,实行优惠利率。加大服务乡镇企业的产品创新,根据乡镇企业不同需求推出合适的贷款产品和金融服务,增加乡镇企业贷款品种地选择,发展融资中间业务,倡导票据融资,适当延长贷款期限。加强对乡镇企业贷款的激励机制,设置对乡镇企业成功经营的奖励机制,提高工作人员开拓乡镇企业业务的积极性。

2.完善正规金融机构信用评级机制

当前正规金融机构对农户的信用评级主要通过有无抵押品、担保品等显性资本作为判断农户是否具有还款能力,这是阻碍大部分农户获得正规贷款资金支持的重要原因。四川南充美信服务公司的实证表明,大量被正规金融机构抛弃的“无抵押、无担保”农户,不仅具备还款能力和可持续性,而且违约率极低。如何完善正规金融机构对农户的信用评级可以从以下几个方面:首先,要加强农村正规金融机构发现市场开拓市场的积极性;其次,建立由各地乡政府牵头、人行推动、正规金融机构为参与主体信用评级机构,专门负责对农户的信用评级和实地考察,评级机构工资水平与农民贷款水平正相关、违约率负相关。由此,既能减少农民贷款程序,提高贷款效率,又对评级人员提供了激励与约束机制。

3.创新信贷业务,满足农民需求

随着经济的发展,农村对金融服务的要求越来越呈现出多样化,在农村金融组织中,产品创新依然存有大量的发展空间,多样化的信贷支持既能对农村经济起到促进作用,又能加强农民的信贷意识,将正规贷款产品局限于生产用途是短视的。首先,在政策上对金融机构业务创新给予鼓励,适当放宽小额信贷的对象、期限等要求;其次,要向农户提供多样化信贷业务,金融机构网点可以针对市场性农户、维持性农户、贫困农户设置不同的信贷业务。比如对市场性和维持性农户提供农村消费金融业务,促进农民消费水平,支持农民对家电等个人耐用消费品、房屋装修、子女教育、交通运输、住房等方面的信贷需求;对于贫困农户,可以加强扶贫贴息贷款,并且可以专门针对贫困农户设立子女教育贷款,以便有利于该类农户“脱贫致富”的趋势。

4.发展新兴农村金融机构,增加农民融资途径

新兴农村金融机构包括村镇银行、贷款公司、农村资金互助社。截止到2010年底,我国已经有437家村镇银行、21家贷款公司、37家农村资金互助社。新兴金融机构的出现在一定程度上弥补了农村金融服务的空缺,扩大了金融覆盖面。然而,依然存在着相关因素制约着农村新兴金融机构的发展,如:村镇银行的发起人至少有1家银行业金融机构,导致村镇银行在经营管理上缺乏独立性;贷款公司的存贷款利率实行下限管理,上限基本开放,形成高利率,导致没有形成真正意义上对农户的贷款;农村资金互助社风险防范制度大都基于“管理者尽职尽责”的假定,缺乏风险管理细则,又没有相应的惩罚措施,导致互助社违规操作和擅自改变借款用途的现象屡次出现。因此,对于新兴农村金融机构,国家既要放宽其设立标准,又要规范其运作机制。

参考文献

[1]徐笑波.中国农村金融的变革与发展(1978-1990)[M].北京:当代中国出版社,1994.

[2]林毅夫.再论制度、技术与中国农业发展[M].北京:北京大学出版社,2000.

[3]叶敬忠,朱炎洁,杨洪萍.社会学视角的农户金融需求与农村金融供给[J].中国农村经济,2004(8):31-37,43.

[4]佘传奇.安徽农村金融投融资机制创新研究[M].合肥:安徽人民出版社,2012.

[5]陈雨露,马勇.中国农村金融论纲[M].北京:中国金融出版社,2010.

(作者单位:中共辽源市委党校)