杭汽轮集团科技投入产出绩效调研报告*

2013-12-06杨莲芬李烨

杨莲芬、李烨

(1浙江外国语学院、2浙江工业大学,浙江 杭州 310023)

科技投入有广义与狭义之分,黄昊(2011)认为广义的科技投入是指例如资金、人力、物资、政策以及管理上所有用于科学技术资源的投入;狭义上的科技投入指的是R&D研究经费及人员投入[1]。科技产出是指由科技投入所带来的效果,具体体现在产出的新产品数量及经济收益、形成的专利技术数量以及学术成果等方面。而科技投入绩效是评价科技投入的产出效率和效益[2]。效率是科技资源的投入产出的成效水平,而效益包括了经济效益与社会效益两个部分。科技投入绩效有别于一般物质生产部门的绩效,衡量指标应考虑投入的合理性、效率与效果。

国内外科技投入绩效研究在内容上主要围绕两方面展开:(1)评价某一个地区的所有企业或某一行业的企业科技投入产出绩效水平;(2)研究科技投入与整体经济增长之间相互关系。国外研究科技投入对经济增长的贡献率较多,国内学者的研究更多的是科技投入与经济增长的关系。计量经济学模型在研究中得到广泛应用,此外利用协整分析和Granger因果关系研究科技投入与经济增长之间相关关系的文献也较多。

一、调研方法论设计

先进装备制造业是杭州工业经济中的重点产业和优势产业,而杭州汽轮动力集团有限公司(下简称杭汽轮集团)是先进装备制造业的龙头企业。杭汽轮集团在科技创新与投入上都是行业内的佼佼者,对行业内其他企业来说是一个很好的学习与经验借鉴对象,针对杭汽轮集团科技投入存在的主要问题所提出的建议也具有普遍意义。

对杭汽轮集团进行调研的目的是考察其作为杭州市先进装备制造业龙头企业的科技投入绩效。集团下属的汽轮机械设备、汽轮辅机、汽轮铸锻等企业属于先进装备制造业企业,本论文在进行分析时主要是针对这几家企业展开。

1.资料与数据获取。第一,通过访谈了解杭汽轮集团的科技投入基本情况;第二,通过企业技术管理部门获得集团2011年科技投入情况表和下属6家先进装备制造业企业的科技创新快报数据。

2.分析方法。本文采用的DEA方法是评价拥有多投入和产出的决策单元相对效率的一种分析方法,直观的说,是通过判断各个决策单元是否位于生产可能集的“生产前沿面”上来对各决策单元的科技效率进行评价的一种方法。DEA模型有很多,本文主要使用DEA模型中输入型的C2R模型作为基本分析模型。该模型站在投入的角度,观察决策单元在现有产出水平下,是否达到了绩效最好企业的投入水平,用θ值表示,其值越接近1,说明绩效越好。

3.分析思路。首先,通过访谈资料整理对杭汽轮集团科技投入现状进行定性分析。其次,在定性分析的基础之上,根据数据获得情况使用DEA方法对杭汽轮集团的科技投入绩效进行定量分析,具体分为三个部分:(1)集团科技绩效分析,将杭汽轮集团数据加入杭州市统计局提供先进装备制造业企业数据组进行计算前后比较;(2)集团内部先进制造企业科技投入绩效分析;(3)定量分析总结。最后,在定性、定量分析之上总结杭汽轮集团科技投入上存在的问题,并提供相关建议。

二、科技投入基本情况

(一)科技投入资金的主要来源

杭汽轮集团的科技投入资金来源分为自有资金和通过立项得到的来自于政府相关部门的资金。来自政府的资金量相对于企业全部科技投入的资金量来说并不大,而杭汽轮集团旗下的上市公司自有资金在绝对数上便远远超过了这部分。可以说,杭汽轮集团的科技投入主要是依靠自身的资金来支撑的。

对于高新技术企业尤其是像杭汽轮集团这样的大企业来说,资金不是其开展科技活动的主要障碍,政府希望通过项目资金的支持鼓励企业进行科技创新活动的作用得不到很好的体现,在一定程度上抑制了企业进行创新的动力。

(二)科技投入的主要组成部分

1.人力投入。人力资源投入是指参与企业各种科技活动和产品研发工作的人员投入。具体指满足在研究所工作、具备工程师以上职称的研究人员,人员的投入通过计税工资来衡量。

从数量上来说,杭汽轮集团的科技人才是充足的,但在人才结构上则缺少高层次的科技人才。目前人才在不同区域、不同企业之间的流通环境不好,成为企业创新道路上的一个坎。

2.R&D经费投入。杭汽轮集团的科技投入主要通过R&D经费支出表现,R&D经费包括:新产品设计研发(占主要)、科技活动等。新产品设计研发支出主要包括原材料、加工设备折旧、试验费等。由于财税规定,用于销售的新产品研发过程中的原材料投入,不允许享受税前加计50%扣除,所以新产品的投入根据原材料的计入与否具有变动性。

杭汽轮集团的R&D经费主要集中于新产品的开发,一些生产性质的投入被列入了科技投入的范围,这种现象同样存在于大多国内企业中,此类投入不在国外企业科技投入之中。

3.企业研发机构设备投入。杭汽轮集团对于当年购买的软件、计算机类一次性计入科技投入,企业测试设备以年折旧形式计入当年科技投入,内部开发的软件则体现在人员工资之中。

杭汽轮集团在科技投入上注重有形资产的投入,而忽略了无形资产的投入,这是技术投入机制上的问题,造成的后果就是企业拥有先进的硬件,却使用从外部引进吸收的技术,原创性技术的缺少会降低企业在行业中的竞争优势。

(三)科技投入其他情况

由于体制的原因,杭汽轮集团缺少风险创新投入,这种现象也普遍存在于各大国有企业中。科技投入有失败的风险,有可能成为沉没成本,目前对于国有企业经营者业绩的评价制度(例如根据销售等指标进行考核)本身存在着一定的缺陷,这样会使得一些经营者在部署企业科技投入时更加注重于那些可以在短期见到成效的项目和技术。另外,科技投入有着产出滞后的现象,会导致经营者在决策时急功近利,缺乏长期的眼光。

三、杭汽轮科技投入绩效定量分析

根据设定的方法并考虑了数据可操作性,本文选取了专利申请数(项)、新产品销售收入(千元)两个产出指标以及科技活动全时人员(人)、企业内部用科技投入经费支出(千元)两个投入指标,用以进行DEA科技投入绩效指数的计算,各决策单元的绩效指数结果如表1所示。

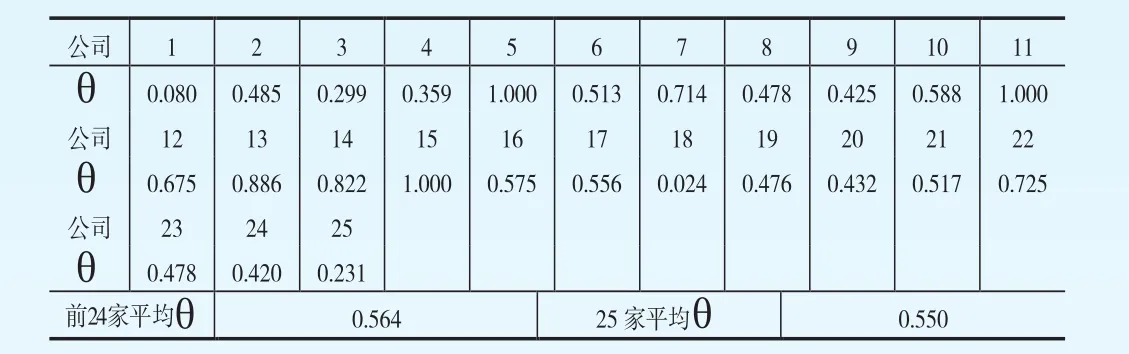

表1 包含杭汽轮集团在内25家企业科技投入绩效指数

(一)杭汽轮集团科技投入绩效分析

1.杭汽轮集团的科技投入绩效在先进装备制造业里面并不理想,绩效指数低于行业平均水平。表1显示的是加入杭汽轮集团科技投入产出数据前后的先进装备制造业企业绩效指数及平均绩效指数,其中第25家公司为杭汽轮集团。从表中数据可以看到,先进装备制造业25家企业中有3家企业达到了DEA有效,杭汽轮集团的科技投入效率指数为0.231,以这3家企业的投入产出数据为参照得到的各企业相对科技投入绩效指数中,杭汽轮集团位列23位。从平均数来看,在杭汽轮集团加入之前先进装备制造业的平均绩效指数为0.564,加入之后的平均绩效指数为0.550,杭汽轮集团的科技投入绩效指数低于行业平均,使得行业平均下降了1.4个百分点。

2.成因分析。第一,从报表中机构人员学历构成来看,杭汽轮集团所下属的11家科研机构人员构成中,拥有硕士以上学历的人员占15%,根据DEA方法计算的企业在人力资源投入上需要的改进数占投入总数的高比重可以看出,高端人才资源仍然属于稀缺资源(这与我们座谈了解的情况基本一致)。第二,从业务性质来看,杭汽轮集团制造的机器设备具有个性化特点,批量化的生产比较少(大约只占20%)。虽然在产品销售收入的绝对数上来看巨大,但是企业为新产品制造而投入的大量人工费及物料摊销费用,使得产出的效益显得不佳。第三,从投入机制上来看,杭汽轮集团一直以来走的是一条“引进—消化—吸收—改造”的较保险的技术路线,缺少风险创新。集团提供的内部资料显示,杭汽轮集团花费在技术获得和改进上的支出过多,并且自身缺少原创性技术,从而影响了产出绩效。第四,从企业所处的发展阶段开看,参加DEA方法计算的企业有的正处在扩大投入进行拓展的时期,有的已经开始从以前的投入中开始享受到了收益的回报,DEA效率指数只说明了在特定时期末企业投入产出的绩效,而不能够完整显示较长经济周期内的绩效水平。杭汽轮集团目前还处在大力度科技投入期,科技投入滞后现象影响了产出的绩效。

(二)杭汽轮集团下属子公司科技投入绩效分析

为了从集团内部考察杭汽轮集团的科技投入绩效,根据所得数据的可操作性,我们选择了杭汽轮集团下属6家先进装备制造业企业科技创新快报数据进行了DEA方法计算。考虑到科技投入往往存在着产出时滞的现象,我们选择的数据年份为2012年。所选取的产出、投入指标分别为:新产品销售收入(千元)、拥有发明专利数(项);R&D人员数、R&D经费支出(千元)。计算后得到的科技绩效指数见表2。

表2 杭汽轮集团旗下6家子公司科技绩效指数

1.杭汽轮集团内部企业之间的科技投入绩效指数差距较小,集团内部企业科技投入绩效水平平均。从计算结果可知:两家企业的科技投入绩效指数达到了DEA有效,占到了企业数量的三分之一。企业总体科技投入绩效较好,平均数达到了0.858。

2.成因分析。两家达到DEA有效的公司分别为杭州汽轮辅机有限公司和杭州汽轮机械设备有限公司,二者科技投入绩效好的原因归结有两点:首先,拥有稳定的客户资源保证生产产品的销售收入的实现;其次,作为集团生产基地之一,科技活动投入的人力资源数量较少,机械化、专业化程度较高,且两家企业的技术力量较为雄厚。在计算得出这6家企业的科技绩效指数基础之上,根据“投影定理”进一步计算出DEA无效企业人力资源投入与经费投入上可以改进的值见表3。

表3 无效DMU各投入改进

表3计算结果显示,DMU2(杭州中能汽轮动力有限公司)在R&D人员与R&D经费两方面需要改进的幅度最大,该企业的技术实力在同行业间是处于领先地位的,由于近年来公司在节能减排方面积极开拓新领域,抓住汽轮机制造的主线进行多样化发展,科技投入量较多,效果还未完全显现。其余三家企业(铸锻、股份、成套)分别在R&D人员和R&D经费投入其中一个方面做得较好,绩效指数接近于1,这个意义上的接近有效是就集团内部这六家企业而言。

(三)定量分析结论

通过对杭汽轮集团的科技投入DEA方法计算,我们可以看到:首先,作为先进装备制造业企业来说,受高层次人才数量、技术投入等方面的限制,科技投入效率在行业的平均水平以下。其次,集团内部企业之间的科技投入效率相对平均,但是仍然有个别企业存在着R&D人员或者R&D经费投入上的问题。

综上对杭汽轮集团科技投入绩效的定量分析,除去由于所选数据时期所造成的绩效指数不佳的因素,杭汽轮集团科技投入存在着以下主要问题,与在现状分析中发现的问题基本符合。

1.缺乏高层次科技人才。定量分析中对DEA无效企业的投入改进计算可以看到有的企业人力资源的投入需要大量减少才能达到DEA有效,这也印证了之前提到的企业科技活动人员不存在数量上的问题,而是高端科技人员的缺乏。

2.科技投入注重有形资产,自主开发能力不强,缺少原创性技术。杭汽轮集团的科技投入绩效不佳有一部分原因是在新产品的材料、配件、设备折旧、工时费上耗费数量庞大;另一部分原因在于缺少风险创新投入,技术取得大部分靠引进吸收,增加了投入成本。而风险创新投入的缺乏主要受到体制因素的影响。

3.科技创新动力受到相关政策限制。定量分析中我们所选取的科技投入产出指标不包含研究开发费用税收扣除减免等数据,但从所获得的数据中可以看到,作为高新技术企业享受15%的所得税率每年为杭汽轮集团省下了可观的资金,相比之下研发费用税收扣除资金量较少。对于先进装备制造企业来说,研究经费中原材料的投入必然是一笔巨大的开支,税法上限制了企业研究经费方面的税收优惠,使得企业创新动力不强。

四、相关建议

1.建立宽松的人才交流平台,完善人才保障制度。企业创新能力依赖高素质的科技人员。建议相关部门建立宽松的人才交流平台,允许人才在企业之间进行租借、交易;对于企业急需的领军研究人才考虑采取提供人才房、增强补贴力度,解决子女入学等措施,以利于留住人才和引进人才。

2.加大企业科技投入部署。受体制约束,国有企业原创性风险创新投入较少。因此,建议对国有企业领导的考核指标中新增几个与科技投入有关的指标,如企业的R&D经费投入、发明专利数、专有技术数量等。

3.加强税收对企业科技投入的支持力度,在税收减免环节,针对先进装备制造行业的特点,在对高新技术企业进行所得税减免的基础上,放宽对研发投入中原材料减免的限制,最大限度的迸发企业创新的动力。

[1]黄昊.中国科技投入的现状,问题及对策初探[C].李成勋.中国未来研究会2011年学术年会论文集.北京:知识产权出版社,2012:99~107.

[2]普万里,王泽华,茹华所.科技投入绩效评价研究[J].科技进步与对策.2007(2):113~115.