公司治理对保险公司绩效影响的实证检验——以24家中资财产保险公司为例

2013-12-05陈彬邓霆

陈 彬 邓 霆

(1上海金融学院保险学院,上海,201209;2上海国际集团有限公司,上海,200023)

一、国内外文献综述

在公司治理对保险公司绩效影响的研究中,国外研究集中于公司治理在不同组织结构的保险公司中的治理差异。O’Sullivan and Diacon(1999,2003)先后对比研究了英国保险公司的内外部治理机制以及董事会构成与保险公司绩效间的关系。研究发现,在不同组织形式的保险公司内,内外部公司治理机制在某种程度上可以互相替代;[1]在互助保险公司内,非独立董事人数与保险公司绩效正相关,董事长和总经理的对偶性与公司绩效负相关,这一结论在股份保险公司中完全相反。[2]Diacon et al.(2004)检验了一系列公司治理机制对互助保险公司绩效的影响,实证结果显示,董事会中非执行董事的比例对管理人员的机会主义行为有抑制作用;精算师在董事会中比例的提高会增加公司的风险,减少一些业务板块的活动能力。[3]Huang,Lai,McNamara and Wang(2011)利用美国财产保险公司的样本,检验了一系列公司治理机制对企业绩效的影响,结果发现二者显著相关,公司治理因素包括董事会规模、独立董事比例、审计委员会中财务专家比例、董事任期、非流通股比例、董事会中专业人员比例、审计师独立性。[4]国内对保险公司治理的实证研究才刚刚起步,谢晓霞和李进(2009),[5]李红坤和张笑玎(2010),[6]王晓英和彭雪梅(2011)[7]以我国保险公司为样本,对公司治理的相关因素,如股权结构、董事会结构、高管持股等对保险公司绩效的影响进行了实证检验。

国内外文献在保险公司治理实证研究中的选题角度有很大的不同,国外较为重视不同组织形式保险公司之间治理效率差异,主要表现在研究互助型和股份制公司两种保险公司内公司治理机制发挥作用的差异,样本多来自英美等发达国家,对其他国家的研究处于空白阶段。因此得出的结论对我国保险公司治理的借鉴意义不大。国内的实证研究在近3年才出现,但研究样本、研究方法的选择还有所不足。谢晓霞和李进(2009)的实证研究仅使用了数量不多的上市保险公司的数据,所得结论的稳定性值得进一步商榷;在研究变量的选取上,没有选取能够体现保险公司治理特殊性的指标进行验证,仍然直接套用公司治理的一般理论,无法体现保险公司治理的特殊性。保险公司作为为社会居民提供保险保障的特殊行业,其经营的目标、产品、资本结构和监管体制等都具有自身的特殊性。与商业银行治理类似,保险公司的治理也应以内部治理为主。[8]鉴于此,本文拟以24家中资财产保险公司为样本,实证检验公司治理内部机制包括股权结构、董事会特征、高管激励机制以及信息披露对保险公司绩效的影响。

二、研究假设

作为企业,保险公司治理适用于公司治理的一般理论,但作为金融机构,保险公司治理应充分考虑其特殊性,又不能直接套用公司治理的一般理论。因此,在分析公司治理内部机制对保险公司绩效的影响时,本文将充分结合保险公司的特殊性来进行。

1.股权结构对保险公司绩效影响的假设

股权结构是指企业股东权益的构成以及分布状况,本文主要讨论国有股、外资股以及股权集中度对保险公司绩效的影响。

保险业需要强大的资本实力支撑,加之我国保险业起步晚、起点低更加需要政府的大力扶持,有政府强大的实力做后盾,有利于增强保险公司的资本实力,促进公司快速成长。这也符合政府股东发展观的观点,政府持有股份有利于金融体系的发展,因为理性政府存在最大化社会福利的激励和追求。[9]王晓英和彭雪梅(2011)认为政府对保险公司政策、财力等方面的支持增强了保险公司的经营实力,从而有助于保险公司绩效的提高。[7]基于此,本文给出下列假设:

假设1:国有股比例对保险公司绩效具有正面影响。

随着我国保险业改革的不断深化,为进一步提高保险公司的治理水平,政府积极引入了境外战略投资者。境外战略投资者的引入一方面可以使我国保险公司充分利用国外老牌保险公司先进的经营管理经验,借鉴他们已有的领先成果以充分发挥我国保险公司的后发优势;另一方面可以补充保险公司的资本实力,优化股权结构,以逐步缩小与世界上历史悠久的实力雄厚的保险公司的差距。基于此,本文给出下列假设:

假设2:外资股比例对保险公司绩效具有正面影响。

股权集中的影响表现在两方面:一方面,有利于克服公司治理中的“搭便车”问题,使大股东更有积极性参与对经营管理层的监督。这是由于在大股东持股比例相对较大的情形下,所能够分享的收益较大,从而有足够的激励对经营管理层进行监督。但另一方面,在改善公司治理的同时,集中的股权使大股东取得对公司的控制权,方便他们牟取私利,损害了中小股东的利益。正因为如此,就集中股权对企业绩效影响的研究尚未有统一的结论。李春华和魏晓琴(2007)研究表明,由于中国保险类上市公司股权结构单一、股权较为集中,导致保险类上市公司的股权结构同公司绩效之间的相关关系不连续,稳定性较差。[10]王晓英和彭雪梅(2011)的实证研究显示股权集中度太高不利于保险公司绩效的提高。[7]基于以上分析,本文给出下列假设:

假设3:股权集中度对保险公司绩效具有负面影响。

2.董事会特征对保险公司绩效影响的假设

董事会是现代公司的决策和管理机构,拥有公司重大经营事项的决策权,并指导决策的执行,以追求公司利益的最大化。董事会特征如董事会规模、独立性、人员组成、领导结构、董事会行为等都可能影响到公司治理效率进而影响企业绩效。

尽管在董事会规模对企业绩效影响的研究上尚未有统一的结论,但大部分研究证实,小规模的董事会更有利于企业绩效的提高。在小规模的董事会中,成员间的沟通更为融洽,凝聚力更强,内部协调成本更低,且可以有效防止个别董事的“搭便车”问题。[11]谢晓霞和李进(2009)、李红坤和张笑玎(2010)对我国保险公司的实证研究都发现,保险公司董事会规模与其业绩之间存在显著负向关系,董事会规模越大越不利于保险公司业绩的提升。[5][6]基于以上分析,本文给出下列假设:

假设4:董事会规模对保险公司绩效具有负面影响。

董事会控制职能的发挥在很大程度上取决于对经理层决策操控权的约束和限制程度,引入独立董事有利于提高董事会的独立性,增强董事会实施控制职能。Fama and Jensen(1983)认为独立董事为维持自身在市场中的声誉,将有动力保护股东的利益。[12]基于以上分析,本文给出下列假设:

假设5:独立董事比例对保险公司绩效具有正面影响。

董事会性别多元化有利于推动董事会的平衡并强化其独立性。一方面,多元化个体组成的董事会有利于保持董事会的平衡以致单个人或小群体成员无法左右董事会的决策(Hampel,1998);[13]另一方面,多元化的董事会由于拥有非传统特质的董事而变得更具活力。女性董事通常倾向于向董事会提出质疑,而不会被男性董事的意见所左右,这有可能降低CEO对董事会的控制,有利于提高董事会的独立性(Mace,1971)。[14]基于以上分析,本文给出下列假设:

假设6:女性董事对保险公司绩效具有正面影响。

董事会通常通过召开董事会会议来对公司的管理层进行监管,因此董事会行为通常通过董事会年度召开会议的次数来判断和衡量。Jensen(1993)认为,董事会大部分会议用在讨论企业的日常经营事务上,从而限制了独立董事对管理层进行监督的空间与机会。[15]此外,Jensen还指出,由于董事会经常在公司出现问题时被迫出现高频率的会议,因此其行为带有极大的被动性,董事会的监督功能并未有效发挥。董事会的行为通常通过其设置的职能委员会开展,鉴于各保险公司年报中只有两家公司提供了年度召开董事会会议次数的现状,本文以董事会设置专业委员会的数量来衡量其行为。基于以上分析,本文给出下列假设:

假设7:董事会积极的行为对保险公司绩效具有正面影响。

委托代理理论认为,董事会和管理层之间是决策和执行、监督与被监督关系。当经营者的工作不能令董事会满意时,董事会就要解除总经理的职务。反过来,总经理也特别希望“俘获”董事会,以稳定自己的工作(宁向东,2005)。[16]公司决策管理和决策控制两项职能的分离能够降低代理成本并提升企业绩效,意味着决策控制的最高层不应被决策管理的最高管理层所控制。因此,为防止总经理控制整个董事会,不应该由公司的董事长担任总经理,公司应该采取二元领导结构。基于以上分析,本文给出下列假设:

假设8:董事会一元领导结构对保险公司绩效具有负面影响,二元领导结构对保险公司绩效具有正面影响。

3.高管激励机制对保险公司绩效影响的假设

在我国股权激励通常被上市公司作为一个重要的激励措施,尤其是对高管的股权激励。公司所有者与经营者的矛盾主要体现在某些方面的利益冲突,如果让经营者持有公司的股权,则其经营绩效与自身利益便息息相关,经营者与所有者之间的利益越来越趋向一致,有利于减少利益冲突,最终降低监管成本、提高企业绩效(李维安和李汉军,2006)。[17]Jensen and Meckling(1976)分析指出,管理层持股是影响股东——管理层代理冲突的重要因素。[18]基于以上分析,本文给出下列假设:

假设9:高管激励机制对保险公司绩效具有正面影响。

4.信息披露透明度对保险公司绩效影响的假设

所有权和控制权的分离导致了企业经营者和所有者之间的信息不对称,经营者作为受托方占据着掌控企业内部信息的绝对优势。当经营者利益与公司利益发生冲突时,极有可能引致经营者的道德风险,损害投资者利益。而投资者作为委托方处于信息劣势,在作出是否进一步的投资决策时,需要尽可能的获得包括经营状况、财务状况以及企业发展前景等方面的信息,如果投资者信息需求不能满足时则会出现逆向选择。因此,良好的信息透明度能够制约经理人员对外部投资者利益的剥夺,促使其进行有效的项目选择,改善公司治理机制,从而提高公司价值(Bushman and Smith,2003)。[19]Hermalin and Weisbach(2008)认为增加信息透明度有助于委托人作出更好的决策,从而给企业带来利益。[20]基于以上分析,本文给出下列假设:

假设10:信息披露透明度对保险公司绩效具有正面影响。

三、样本来源及研究变量的选取

1.样本来源

本文以中资财产保险公司为研究样本。截至2009年底,我国共有中资财产保险公司33家,根据研究需要剔除以下保险公司:(1)政策性保险公司——中国出口信用保险公司;(2)农业类保险公司:安信农业保险股份有限公司、安华农业保险股份有限公司、阳光农业相互保险公司、国元农业保险股份有限公司;(3)当时正在重组而未作信息披露的公司——中华联合财产保险股份有限公司;(4)开业不足2年的公司——紫金财产保险股份有限公司、浙商财产保险股份有限公司、信达财产保险股份有限公司。最后得到24家中资财产保险公司。

2.研究变量的选取

(1)被解释变量的度量。本文研究中的被解释变量为企业绩效,在很多文献中通常用托宾Q来衡量,但由于样本中上市财产保险公司较少,无法取得这方面的数据,因此用总资产收益率ROA来度量。

(2)股权结构的度量。国有股和外资股分别用国有股比例(state)和外资股比例(foreign)度量,股权集中度用第一大股东持股比例(control)衡量。

(3)董事会结构的度量。董事会规模(dsize)用董事会人数的自然对数表示;独立董事(dper)用独立董事在董事会中的比例表示;董事会性别多元化(diver)用董事会中女性董事所占的比例表示;董事会行为(behavior)的度量,本文根据各保险公司是否设置专业委员会以及设置专业委员会的个数来衡量。如果某保险公司董事会中至少设立了审计委员会和提名薪酬委员会,则认为该董事会的行为是积极的;如果没有设置任何委员会,则认为该董事会行为并不积极。董事会行为用虚拟变量behavior表示,当behavior=1时,表示董事会行为是积极的;当behavior=0时,则表示董事会行为并不积极;董事会领导结构(duality)用虚拟变量duality表示,duality=1时,表示董事长与总经理由两人分别担任;当duality=0时,表示董事长与总经理由同一人员兼任。

(4)信息披露透明度的度量。对保险公司信息披露透明度(info)的度量,本文借鉴张宗新,张晓荣和廖士光(2005)[21],马忠和吴翔宇(2007)[22]的研究,从对公司战略信息、财务信息以及非财务信息的披露三个方面进行考查,并用虚拟变量info表示,当info=1时,表示该家保险公司披露透明度相对较高;当info=0时,表示该家保险公司信息披露透明度相对较低。

(5)高管激励机制的度量。已有文献在实证检验高管激励机制对企业绩效或公司治理的影响时,一般使用高管人员持股量或前五大高管人员薪酬总和的自然对数表示。但几乎所有非上市保险公司年报中都没有披露高管人员的薪酬情况,鉴于薪酬机制的本质是机制本身对高管人员的激励机制,而形式则可以多样化。因此,本文根据各保险公司对高管人员是否有长期激励机制(如年金、期权等)来考查高管激励机制,并用虚拟变量salary表示,当salary=1时,表示该公司存在长期的高管激励机制;当salary=0时,表示该公司尚未实施高管人员的长期激励机制。

(6)控制变量。本文根据公司治理的相关理论以及保险公司治理的特殊性,控制了企业规模(size)、财务杠杆(lev)、偿债能力充足率(sol)和赔付率(loss)。

3.基本模型的选取

为尽可能全面的检验内部治理机制对保险公司绩效的影响,本文采用逐步回归法对各治理机制的影响进行检验。首先单独检验各治理机制对保险公司绩效的影响,然后检验所有选择的治理机制对保险公司绩效的综合影响。各模型分别如下:

首先检验股权结构对保险公司绩效的影响,如模型1所示:

其次检验董事会特征对保险公司绩效的影响,如模型2所示:

再次,检验高管激励机制对企业绩效的影响,如模型3所示:

然后,检验信息披露机制对企业绩效的影响,如模型4所示:

最后,检验以上所有公司治理机制对企业绩效的综合影响,如模型5所示:

四、实证检验

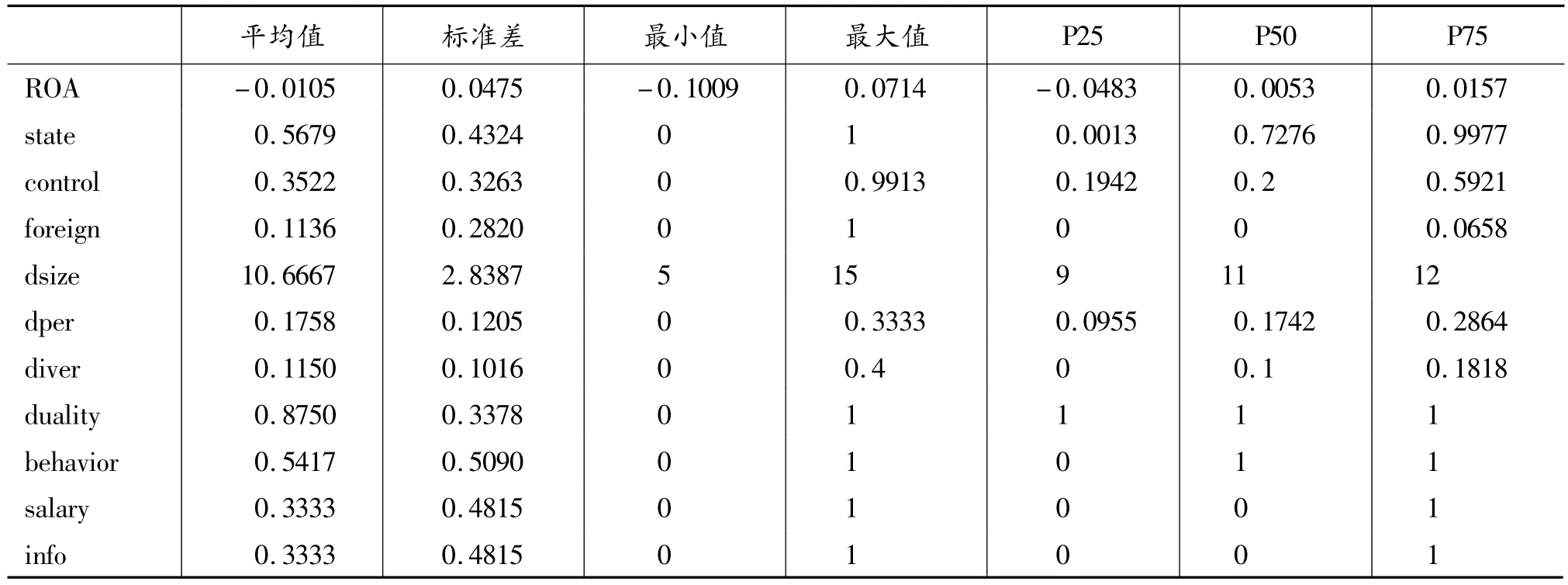

1.主要变量描述性统计

本文对实证研究中所用到的主要变量进行了描述性统计,见表1所示。从表中数据可以看出,各公司间的总资产收益率平均值为-1.05%,各公司间的差异较大;国有股平均控股比例为56.79%,仍处于较高的水平,国有股比例的中位数为72.76%,说明大部分样本公司国有股比例较高;第一大股东持股比例平均为35.22%,从总体来看,股权集中程度尽管存在,但不十分严重,但具体到不同的公司,差异则较大;外资股持股比例平均为11.36%,代表着我国保险公司引入外资战略投资者的平均水平;董事会人数平均在11人左右。保险公司董事会人数最多的有15人,而最少的却只有5人;独立董事比例平均只有17.58%,不仅如此,还有个别保险公司尚未聘请独立董事;女性董事比例平均是11.50%,不同保险公司间女性董事比例差别较大,最高为40%,还有部分公司董事会中尚未有女性董事的身影;大部分保险公司中董事长与总经理分别由两人担任;超过一半的保险公司的董事会的行为较为积极;仅有1/3左右的保险公司有长期的激励计划;有1/3左右的保险公司的信息透明度较高。

表1 主要变量描述性统计

2.各变量间Pearson相关性分析

为检验各变量间的相关程度,首先对各变量进行了Pearson相关性检验,由检验结果可知,①由于篇幅限制,文中并未列出Pearson的检验结果,如有读者需要,可向作者索取。国有股比例与总资产收益率呈现正相关关系,但并不显著,说明现阶段国家持股对保险公司发展有着潜在的支持作用;第一大股东控股比例在5%的水平上与总资产收益率呈现显著的正相关关系;外资股比例与总资产收益率间存在负相关的关系;董事会规模与总资产收益率呈现负相关关系,与大多数已有研究一致,说明董事会规模越大,越不利于董事会效率和企业绩效的提高,但其显著性还需进一步的验证;独立董事比例与总资产收益率呈现负相关关系,说明可能我国保险公司的独立董事并未真正发挥作用;女性董事比例与总资产收益率呈现正相关关系,说明在经营风险的保险业中,女性特有的谨慎风格有利于保险公司对风险的管理和控制,从而有利于企业绩效的提高;董事长与总经理的二元化与总资产收益率在5%的水平上呈现显著的正相关关系;董事会行为与总资产收益率呈现正相关关系,说明董事会积极的行为有利于企业绩效的提高;公司是否有长期的激励计划与总资产收益率呈现正相关关系,说明有效的激励措施确实能提升管理人员工作的积极性,降低委托代理成本;信息披露透明度与总资产收益率间呈现负相关关系,说明当前保险公司总体信息披露程度不高不利于绩效的提高。对变量相关性的检验发现多重共线性问题并不严重。但是Pearson相关性检验只给出了变量间可能存在的相关性,对此需要通过对模型的进一步检验来验证。

3.实证检验结果分析

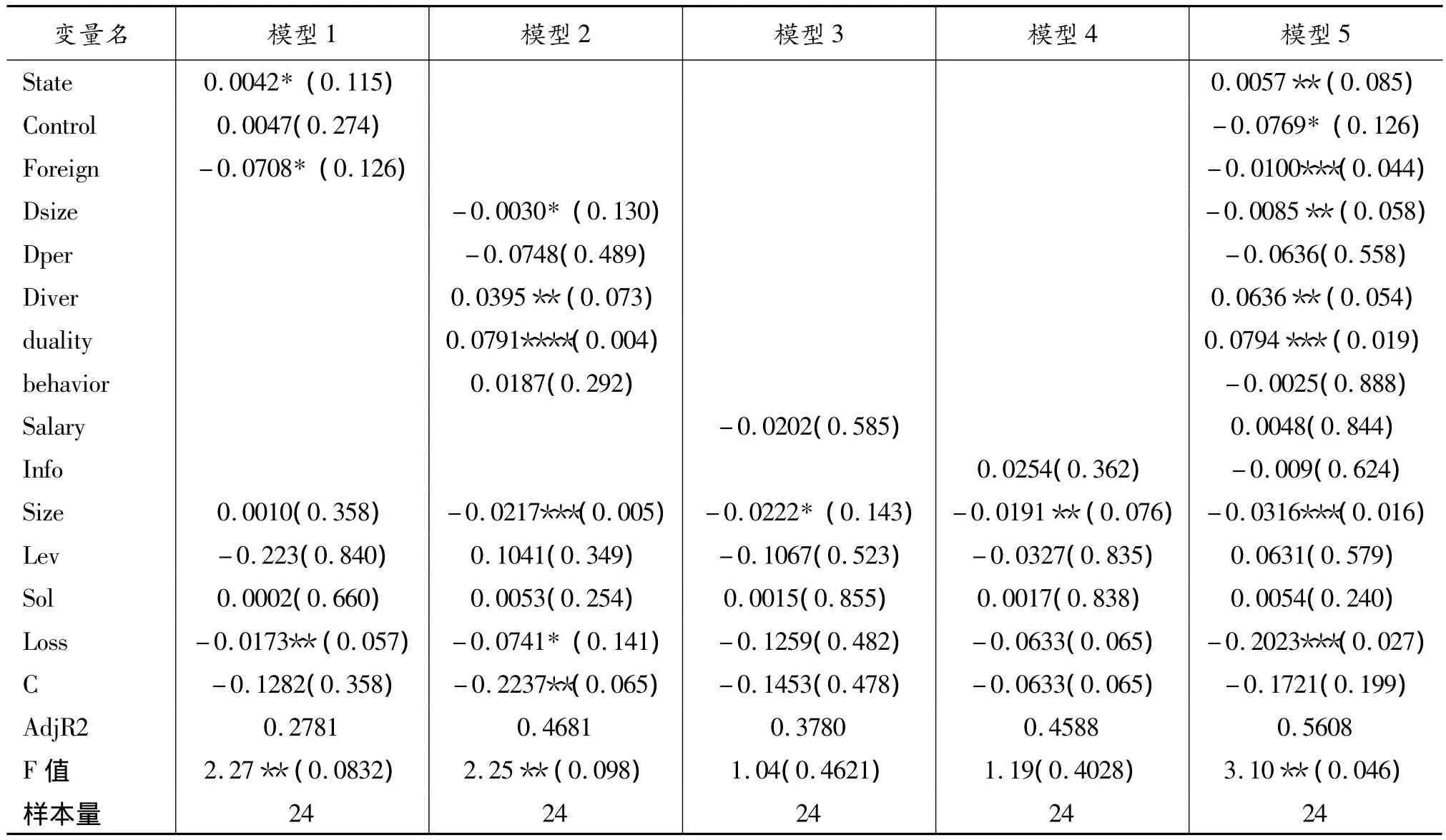

由于本文采取的是截面数据,假设数据存在异方差问题,因此在多元回归过程中采用了广义最小二乘法进行实证检验。对模型1-5的检验结果如表2中的第2-6栏所示。

表2 公司治理机制对保险公司绩效影响的检验

(1)股权结构对保险公司绩效影响的检验分析

模型1的检验结果显示,国有股比例与总资产收益率在15%的水平上呈现显著的正相关关系,说明国有股东对保险公司绩效具有正面影响,与假设1相一致。保险业是一个需要大量资金投入的行业,且行业性质较为特殊,具有社会稳定器的作用。因此,在我国保险业起步较晚的背景下,要加快保险业的发展充分发挥保险业的社会功能,需要政府在政策、财力方面的大力支持。同时,国有股权所带来的政府监督,是在公司治理不完善的背景下,对管理人员缺乏有效的外部监督机制情况下的次优选择(Maskin,Qian and Xu,2000)。[23]外资股比例与总资产收益率在15%的水平上呈现显著的负相关关系,说明外资股比例越高,越不利于保险公司绩效的提高,外资股的引入未能发挥预期的效果。这与假设2相反,但与谢晓霞和李进(2009),王晓英和彭雪梅(2011)的实证研究相一致。本文推测外资股之所以没有发挥预期的作用,可能与外资保险公司的中国市场战略有关(持续的亏损可逼退实力弱的中资股东),也可能与外方不适应中国的市场有关(中国的保险市场开拓方式与西方有很大的不同),还可能与内耗有关(中外资股东、高管之间的日常矛盾)。单从股权结构对保险公司绩效影响的检验看,股权集中度对保险公司绩效并没有显著的影响。

(2)董事会特征对保险公司绩效影响的检验分析

模型2的检验结果显示,董事会规模与总资产收益率在15%的水平上呈现显著的负相关关系,说明董事会规模越大,越不利于企业绩效的提高。规模较大的董事会在运营过程中的协调和组织成本会高于人数增加所带来的成本,而且也更容易被经理人员控制,因此,Jensen(1993)提出,公司董事会规模应在10人之内,8~9人是最理想的规模。但我国保险公司董事会平均人数在11人左右,最多的有15人,因此规模的增长降低了董事会的效率,不利于企业绩效的提高。独立董事比例与企业绩效间呈现负相关关系,虽然并不显著,但并未像假设5预期的那样对保险公司绩效具有正面影响。这说明,在我国保险行业中,独立董事的监督功能并未完全发挥,其独立性亟须进一步提高。女性董事比例与企业绩效在10%的水平上呈现显著的正相关关系,说明女性董事对保险公司绩效的提升有显著的正面影响。在翻阅各保险公司的年度报告时,作者发现,大部分的女性董事拥有良好的专业背景和工作实践,这对她们在董事会中发表自身意见,触摸乃至打破“玻璃天花板”①根据美国劳动部“联邦玻璃天花板委员会”的定义,玻璃天花板是指“为女性和少数民族的提升人为设置的障碍”。这些障碍反映了“歧视”,“……是成功者和落后者之间的一条很深的分界线”。玻璃天花板是“看不见的,然而却是使少数民族和女性无法登上公司阶梯上层的不可逾越的障碍不管他们的资格或成就如何”。具有重要的意义。董事会的二元领导结构对企业绩效具有显著的正面影响,董事长与总经理的二元化与企业绩效在1%的水平上呈现显著的正相关。董事长与总经理由不同人员分别担任有利于董事会更好地发挥监督职能,防止董事会被总经理所控制。董事会行为与保险公司绩效间呈正相关关系,但并不显著,说明现阶段我国保险公司中董事会开展工作的效率有待于进一步提高。

(3)高管激励机制对保险公司绩效影响的检验分析

模型3的检验结果显示,高管激励机制与保险公司绩效间的相关系数为负值,说明现阶段我国保险公司的高管激励机制对企业绩效具有负面影响,但并不显著。当前我国保险业高管人员大都实行的是“工资、奖金、福利”的薪酬模式,高管薪酬总量较固定,浮动薪酬较小,总体上尚未建立起长期激励计划,且短期激励机制仍不完善。

(4)信息披露透明度对保险公司绩效影响的检验分析

模型4的检验结果显示,信息披露透明度与企业绩效间的相关系数为正值,说明信息披露透明度对企业绩效具有正面影响,高质量的信息披露有利于保险公司的利益相关者更好地了解公司发展和财务方面的信息,但该影响尚未达到一定的显著程度。近年来我国保险业的发展速度有所提升,但与发达市场的保险业相比,信息披露还极其不完善,导致投资者、客户等利益相关者无法及时全面的获取公司信息,这无疑会削弱投资者对企业的兴趣、降低客户对保险公司的信任度。

(5)公司治理内部机制对保险公司绩效影响的综合检验分析

以上分别检验了不同治理机制对保险公司绩效的影响,然而,各治理机制发生作用是同步的,不可能相互分离。因此,模型5全面检验了内部治理机制对保险公司绩效的影响。结果显示,国有股比例与企业绩效仍旧在10%的水平上显著正相关,说明在各公司治理机制综合发挥作用的情况下,国有股仍旧对保险公司绩效具有正面影响,意味着国家对保险行业发展的强有力的支持是保险公司发展的重要因素。在不考虑其他因素的情况下,单纯考虑股权结构对保险公司绩效的影响时,第一大股东对保险公司绩效无显著影响,然而在综合考虑各治理因素后,第一大股东对保险公司绩效在15%的水平上具有显著的负面影响。股权集中一方面可以带来监督上的便利,但另一方面,由于中小股东与控股股东之间存在严重的信息不对称,使得他们的权利很容易被控股股东以各种形式侵害,最终导致保险公司绩效的降低。外资股比例与企业绩效在5%的水平上呈现显著的负相关关系,进一步验证了现阶段外资股并未对我国保险公司治理水平的提高产生任何正面影响,不利于保险公司绩效的提高。董事会规模与保险公司绩效在5%的水平上呈现显著的负相关关系,仍说明了董事会规模过大不利于提高其运行效率,最终导致保险公司绩效的降低。独立董事比例与保险公司绩效间无显著相关性,至此,仍无证据表明我国保险公司独立董事发挥了应有的作用。董事长与总经理的二元化与保险公司绩效在5%的水平上呈现显著的正相关关系,进一步说明了董事会二元领导结构对企业绩效的正面影响。女性董事与保险公司绩效在5%的水平上呈现显著的正相关关系。董事会行为、高管激励制度以及信息披露制度与保险公司绩效间并无显著的相关性,这与前面的检验结果也相一致。

[1]O’Sullivan,StephenDiacon.Internal and external governance mechanisms:evidence from the UK insurance industry.Corporate Governance:An International Review.1999(7):363-373.

[2]O’Sullivan,Stephen Diacon.Board composition and performance in life insurance companies.British Journal of Management.2003(14):115-129.

[3]Stephen Diacon,Chris O’Brien,Leign Drake,O’Sullivan.Corporate governance organizational form and UK life insurers[R].CRIS Research Report,2004.

[4]Li- Ying Huang,Gene C.Lai,Min MingWen.The Effects of Corporate Governance and Auditor Independence on the Efficiency Performance of the U.S.Life Insurance Industry.working paper,2009.

[5]谢晓霞、李进:《股权结构、董事会特征与业绩研究——中国保险公司的治理结构分析》,载《保险研究》,2009(8)。

[6]李红坤、张笑玎:《保险产品市场竞争,公司治理与绩效实证研究》,载《金融发展研究》,2010(6)。

[7]王晓英、彭雪梅:《国有上市保险公司股权结构对经营绩效的影响研究》,载《保险研究》,2011(4)。

[8]李维安、曹廷求:《商业银行公司治理——基于商业银行特殊性的研究》,载《南开学报(哲学社会科学版)》,2005(1)。

[9]Vickers,J.G.Yarrow.Economic perspectives on privatization.Journal of Economic Perspectives.1991(2):111 -132.

[10]李春华、魏晓琴、秦奋:《金融类上市公司股权结构与公司绩效关系的实证研究》,载《海南金融》,2007(5)。

[11]Lipton M,Lorsch J.A Model Proposal for Improved Corporate Governance.Business Lawyer.1992,48(1):59 -77.

[12]Fama E,Jensen M.Separation of ownership and control.Journal of Law and Economics.1983,26(2):301 -325.

[13]Hampel.R.Committee on Corporate Governance.Final Report.London:Gee Publishing Ltd,1998.

[14]Mace,M..Directors,Myth and Reality.Harvard Business School Press:Boston,1971.

[15]Jensen M.The Modern Industrial Revolution:Exit and Failure of Internal Control Systems.Journal of Financia1.1993(48):831-879.

[16]宁向东:《公司治理理论》,北京,中国发展出版社,2005。

[17]李维安、李汉军:《股权结构、高管持股与公司绩效——来自民营上市公司的证据》,载《南开管理评论》,2006(5)。

[18]Jensen,Michael C.,William H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of FinancialEconomics.1976(3):305-360.

[19]Bushman,Smith.Transparency,Financial Accounting Information and Corporate Governance.Economic Policy Review,2003(4):65-80.

[20]Hermalin,Weisbach.Information Disclosure and Corporate Governance[EB/OL].Fisher College of Business Working Paper.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1082513,2008,July 31.

[21]张宗新、张晓荣、廖士光:《上市公司自愿性信息披露行为有效吗?——基于1998-2003年中国证券市场的检验》,载《经济学(季刊)》,2005(2)。

[22]马忠、吴翔宇:《金字塔结构对资源性信息披露程度的影响:来自家族控股上市公司的经验验证》,载《会计研究》,2007(1)。

[23]Eric Maskin,Yingyi Qian,Chenggang Xu.Incentives,Information,and Organizational Form.The Review of Economic Studies,2000(67):359-378.