人民币对港币替代性问题研究

2013-12-05刘元春

刘元春 栗 亮

一、导言与文献综述

2003年以来,香港人民币离岸市场得到了十分迅速的发展①按照香港金融管理局年报统计,在离岸人民币存款方面,至2012年6月底,香港人民币客户存款及存款证余额合计约7 000亿元,是2009年年底的14倍;而人民币离岸债券发行接近1 000亿元,是2011年全年的2倍;在离岸人民币贷款方面,2011年年底未偿人民币贷款余额从2010年的不到20亿元激增到308亿元;在贸易领域,2011年香港银行人民币的贸易结算额达到9 149亿元,是2010年的5倍多。2011年,人民币RTGS(人民币结算所自动转账系统)的贸易结算总额为7 025亿元,仅在12月,这一数额就达到2 160亿元。此外,截至2012年6月底,共有195家银行加入到香港地区人民币清算平台。在这195家银行中,有172家银行属于海外银行的分支机构或者是内地银行的海外代理机构,由此形成了覆盖30多个国家的人民币结算网络。同时,海外银行人民币账户达到1 227个,银行间交易数量为1 260亿元人民币。,这引发了社会各界对于香港人民币离岸市场迅猛发展及两地货币政策体系的讨论。其中最为核心的问题包括:(1)香港人民币存款的迅猛发展是否会对港币产生强烈的替代效应,从而导致香港货币体系从 “美元—港币体系”转化为 “人民币—港币—美元”体系,使香港货币供应体系发生根本性变化?(2)人民币存款的快速上升是短期投机的产物还是长期实体经济发展的产物?这种增长是否在未来存在强烈的波动和反复?(3)大量海外人民币的存在是否给中国通货膨胀的形成机制带来变数,从而带来中国货币政策操作模式的调整?对于这些问题,学术界进行了大量专题研究。这些研究的落脚点主要集中在人民币替代现象和人民币反替代现象上。前者是指国内居民出于汇率和收益率的考虑,用国外货币代替人民币而成为资产组合的一部分[1];人民币反替代是指在一国的经济发展过程中,居民在本币坚挺且存在升值的趋势下,普遍看好本币的币值或在本币货币资产收益率明显高于外国货币资产收益率时,改变原来对外币的偏好,从而抛售外币资产,持有本币资产,使外币过分集中于中央银行的行为和现象[2]。由于人民币的反替代研究仅仅局限于其他货币流入中央银行,而没有考虑到人民币流出国外 (其他地区)的情况,因此,一些学者逐渐将研究对象专注于人民币和港币,认为人民币对港币的替代对内地经济既有有利的影响,也有不利的影响。有利影响主要是指人民币对港币的替代能够为内地带来铸币税,同时降低两岸的交易成本,缓解货币错配,从而进一步提升人民币的国际地位[3];不利影响主要是指人民币在香港流通规模的扩大可能会对利率管制和外汇管制形成一定的冲击,在不同程度上会影响内地对于货币供给量与信贷规模的控制能力,从而削弱内地货币政策的有效性[4]。

综合现有文献可以发现,国内学者关于人民币对港币替代的研究大多从理论层面来分析人民币反替代现象对中国的影响,缺少规范模型的研究,也没有考虑到这一替代趋势不断增强的推动因素。事实上,在基础领域中有两种方法来研究货币替代:一是资产组合平衡模型 (PBM);二是流动性功能模型 (LSM)。本文目的就在于,通过借鉴和修正这些经典模型和相应的计量方法,建立适合分析人民币替代效应的模型,以识别出人民币对港币替代这一现象快速发展的长期作用力和短期作用力,并进一步研究人民币对港币的替代对人民币汇率、内地通胀率的影响。

二、模型建构

本文借鉴Kari Heimonen的研究成果[5],考察一个带有长期约束 (Blanchard-Quah约束)的结构向量自回归模型 (SVAR)。首先,该模型考虑三个变量:第一个变量是衡量人民币对港币替代程度的相对指标,用香港地区人民币存款HY与香港地区货币供应量M2之商得到,HY/M2越大,说明人民币对港币的替代程度越强;第二个变量衡量人民币对港币的汇率升值预期,用e-e(+1)表示,e表示每单位人民币兑换的港币数量,dier=e-e(+1)上升,表示人民币的升值预期;第三个变量衡量内地通货膨胀πct与香港通货膨胀πht之差,dipi=πct-πht。与三个变量相对应的三个冲击变量分别是交易需求冲击、收益率冲击和通货膨胀冲击。根据姜波克、李心丹的研究[6],一国居民持有国外货币的原因可以分为三类:(1)国内国际性的交易形成了对外币的客观需求;(2)资本市场的不足使国内投资者缺乏投资机会;(3)本币与外币的交易成本低于本币与商品之间的交易成本。以上持有外币的原因形成了对外币的交易需求和投机需求。

在此基础上,本文对Kari Heimonen方法进行局部修正,认为对人民币的交易需求冲击是影响人民币对港币替代程度HY/M2的长期因素,人民币汇率冲击和通货膨胀差的冲击对HY/M2只有短期影响,而Kari Heimonen认为影响货币替代的主要因素是由投机主导的短期需求,长期的交易需求对货币替代的影响较弱,由此导致了之后的SVAR约束假设与本文完全相反。本文做出这一假设的原因在于,人民币离岸市场的发展大多是由两岸的贸易交易量推动的,并带有明显的 “政策先行”性质,因此,香港居民或企业持有人民币存款主要是用于节省与内地交易的成本,这是引发港币替代现象的主要原因。对于人民币汇率和通货膨胀差两种冲击,是属于短期投机类的冲击。香港的金融市场相对于内地来说,更加开放和发达,在此情况下,香港居民和企业持有人民币的投机动机是短期的,对人民币对港币的替代程度没有长期影响。也就是说,只有人民币的交易需求冲击能够长期影响人民币对港币的替代程度,人民币汇率冲击和通货膨胀冲击对HY/M2没有长期影响。基于人民币对港币替代情况的特殊性,施加以上约束,构建SVAR模型。

以向量Yt代表以上三个变量的列向量形式:

结构向量自回归模型可以写为:

令C=A-10,B(L)=A-10A(L)=CA(L),ut=,若Eutu′t=V,则Eutu′t=V =CC′。VAR的简化式为:Yt=B(L)Yt-1+ut。滞后变量的系数B(L)和方差矩阵V可以直接通过最小二乘法或最大似然法估计得到。

根据Wold定理,VAR形式可以表示成移动平均:

根据前文中所提出的长期约束,有:

“*”表示无约束数值。以上两个0约束和Eutu′t=V=CC′并不能完全识别出C。此时,需要计算Cholesky分解得到下三角矩阵:

得到:

由V是对称矩阵,得到关于C的3×(3+1)/2=6识别条件,由D的下三角矩阵得到关于C的3个识别条件,共9个识别条件能够恰好识别矩阵C。

三、模型估计及其估计结果的分析

(一)数值选取和处理

由于香港自2004年2月开始实行人民币个人业务的办理,本文选择2004年2月至2012年10月的月度数据。香港的人民币存款包括活期存款、储蓄存款和定期存款。人民币对港元的汇率取自当月平均值。香港的综合物价指数同样取自月度平均值。M2指香港地区月度广义货币供应量。以上香港数据来源于香港金融管理局。中国内地的同指标数据来源于中经网统计数据库。

(二)单位根检验

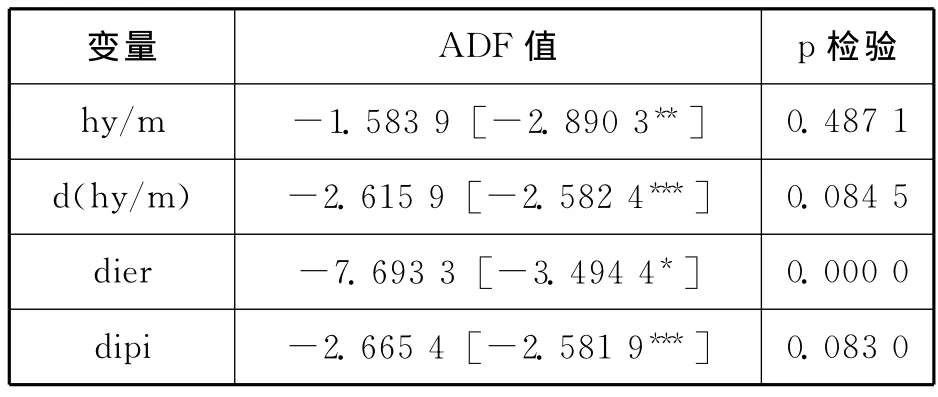

由于VAR估计只适用于平稳时间序列或协整时间序列,因此,在进行VAR估计之前需检验变量的平稳性。本文利用ADF标准对模型中三个变量的稳定性进行单位根检验,见表1。

表1 单位根检验

根据单位根检验结果,除了hy/m这一变量之外,其余变量都是平稳的。因此,我们用hy/m的一阶差分d(hy/m)来代替原始变量,d(hy/m)表征了人民币对港币替代程度的增长率。

(三)估计结果分析

本部分的估计结果包含了时间点的脉冲响应、时间段的累积脉冲响应以及第1~20期的方差分解,目的是识别出人民币对港币的替代性与其他变量、冲击的关系。

1.脉冲响应

图1显示了长期冲击 (交易需求)和短期冲击 (投机需求)的动态响应。第一行三个子图显示第一个变量d(hy/m)分别对三个冲击的动态响应,第二行三个子图显示第二个变量dier对三个冲击的动态响应,第三行三个子图显示了第三个变量dipi对三个冲击的动态响应。

图1截取滞后长度为4,计算了20期内SVAR的脉冲响应函数。此部分重点分析与人民币对港币替代程度相关的5个子图。图1中第一行第一列 (1,1)表示d(hy/m)面对长期交易需求冲击的动态响应。当香港居民对人民币的交易需求增加时,人民币对港币替代性的增长率有明显的增长,且持续时间较长,大概为18个月。第一行的第二列 (1,2)和第三列 (1,3)显示了与投机需求相关的人民币预期与通胀差的冲击对人民币替代性的影响。当对人民币汇率出现升值预期时,人民币对港币替代性的增长率在第一期会先出现微弱的下降趋势,之后会增加,增加趋势大概持续13~14个月。当内地与香港通胀差增加时,香港居民和企业会倾向于持有通胀率较低地区的货币,此时人民币对港币的替代性会下降,下降趋势持续4个月。以上人民币对港币的替代性对交易需求的长期冲击与投机需求的短期冲击的动态反应与本文长期约束假设相一致,人民币对港币的替代性主要是由长期交易需求冲击推动的,投机冲击虽然对这一替代性指标有短期影响,但不具有持续性,且影响幅度较小。

图1 SVAR的脉冲响应 (t=20,lags=4)

图1中第一列中的第二行 (2,1)和第三行(3,1)显示了香港对人民币交易需求冲击对人民币汇率预期与通胀差的影响。当香港对人民币的交易需求增加时,会引发人民币对港币的升值预期,这一增加趋势会持续10期左右。原因在于,香港对人民币的持有量的增加导致人民币的国外需求增加,人民币国际地位加强,因此会对人民币形成比较坚挺的预期。同时,若香港对人民币的交易需求增加,内地与香港的通货膨胀差会下降,即相对于香港通货膨胀率来说,内地通胀率会不断降低。当香港对人民币产生正向的交易需求冲击时,一部分人民币供给量被香港吸收,内地的M2水平会下降,此时必然会降低内地物价水平。对内地通胀的抑制作用持续时间较长,大概为40个月①本文计算了20期和40期的脉冲响应,为节省篇幅,图中只显示了20期。。

2.累积脉冲响应

图2显示了VAR系统20期的累积脉冲响应,其中包含的变量与冲击顺序与图1一致。第t期的累积动态响应是在第1期至第t期内变量对某一冲击加总的动态反应。通常的脉冲响应显示的是每一期的特征,而累积动态响应强调的是一段时间的加总特征。与通常的脉冲响应相比,累积脉冲响应能够更加直观地反映一段时间内某个变量的变化。由图2 (1,1)、 (1,2)、(1,3)可以看到,在20期内香港对人民币交易需求增长率1%的增长会导致人民币对港币替代性增长率0.018%的增长,人民币1%升值预期的增长会导致人民币对港币替代性增长率0.001%的增长,内地与香港通胀差1%增长会导致人民币对港币替代性增长率小于0.001%的下降。

图2 SVAR的累积脉冲响应 (t=20,lags=4)

由图2 (2,1)、 (3,1)可看到,在20期内,香港地区对人民币交易需求1%的增长会引起人民币0.008%的升值预期,香港对人民币交易需求增长率1%的增长使得中国内地与香港的通胀差下降0.06%。

3.方差分解

方差分解分析给出了各个冲击对某一变量与测方差的贡献率,有利于考察不同冲击对这一变量影响的程度大小。

本部分计算了第1~20期①因篇幅原因,表2至表4没有列出直到第20期的方差分解值,仅列出前5期。的方差分解值。表2至表4列出了在第1期至第5期三个冲击对三个变量人民币对港币替代性增长率d(hy/m)、人民币升值预期dier、内地与香港地区通货膨胀率之差dipi的方差贡献占总方差的百分比。表2显示,在第1期至第20期,d(hy/m)的波动主要来源于对人民币的长期交易需求冲击,包含人民币汇率冲击和通胀率之差的短期投机冲击对d(hy/m)波动的影响大概占8%。表3显示了dier波动的主要来源是人民币汇率预期的短期冲击,但是人民币交易需求冲击对人民币汇率升值贡献率超过10%。因此,人民币对港币的替代性这一变量对人民币汇率预期的作用是不能忽视的。从表4可以看到,对于内地与香港地区的通货膨胀差来说,在20期内,人民币交易需求冲击对其波动的贡献率达到38%,而人民币升值预期的冲击对其波动的影响达到34%。

表2 d(hy/m)的方差分解

表3 dier的方差分解

表4 dipi的方差分解

相比较而言,VAR系统中的后两个冲击——人民币升值预期冲击和内地与香港通胀差冲击对人民币对港币替代性指标影响较小,但是人民币对港币替代性对内地经济影响却较大,人民币对港币替代性的增强会显著影响人民币汇率预期和内地的通货膨胀率,三个变量之间非对称的作用效果十分明显。

五、结论与政策建议

本文根据附加BQ (Blanchard-Quah)约束的三变量VAR系统,考察了人民币对港币替代性增长率、人民币汇率预期、内地与香港地区通货膨胀率之差三者之间的相互影响。在选择了人民币交易需求、人民币升值预期和内地与香港通胀差三个冲击之后,本文得到如下结论:

第一,人民币对港币替代性的迅速增强主要源于香港地区居民和企业对人民币的交易需求,即基于节省交易成本的目的,由于投机因素而持有人民币的倾向不明显。人民币作为替代货币,目前在香港地区主要发挥支付手段功能。人民币对港币替代性的增强在长期内主要是由对人民币的交易需求推动的。

第二,在长期,短期投机冲击对人民币对港币的替代作用不显著。尽管如此,在短期内,人民币的升值预期会对人民币对港币的替代性有微小的正向作用,而内地通胀率的增加会对人民币对港币的替代性有较小的负向作用。但是逆向分析结果是不对称的:人民币对港币替代性的增加会明显促进人民币的升值预期,同时会减小内地与香港之间的通货膨胀差,人民币对港币替代性这一变量对人民币汇率预期和内地与香港通胀差的作用都十分明显,并且持续时间较长。

根据以上结论,提出如下建议:

(1)由于当前在香港地区,居民和企业持有人民币存款的动机主要是基于交易需求,人民币作为替代货币,只充当了支付工具。一国货币要充当国际货币至少应发挥支付功能、储值功能和保值功能,因此,在短期内,人民币仍不具备作为国际货币的基础条件。人民币国际化进程不能操之过急。

(2)香港作为人民币离岸市场的第一个试点,对于人民币而言是意义重大的。同时,人民币对港币的替代对中国经济也有明显的影响。这一替代性的增强会促进人民币的升值预期,有助于释放人民币的升值压力,增加香港地区对人民币的信心。此外,人民币对港币替代性的增强还会减小内地与香港地区的通货膨胀差。在香港地区通胀较为稳定的时期,人民币对港币的替代会在一定程度上抑制内地的通货膨胀率。在人民币国际化进程中,积极谨慎地推进香港地区人民币业务的开展对中国内地经济能产生有益的影响。

(3)在这一过程中要充分考虑人民币汇率的稳定性,不可顾此失彼。对待人民币在香港地区的 “反替代”问题应该辩证思考,既要看到其中有利的一面,也要看到不利的一面。

[1]李富国、任鑫:《中国货币替代模型实证研究》,载 《金融研究》,2005(11);巴曙松、吴博:《人民币有效汇率波动对货币替代影响的实证研究》,载 《经济管理》,2008(23)。

[2]刘亦文、胡宗义、丁攀:《人民币国际化进程中的货币反替代研究》,载 《广东金融学院学报》,2009(2);陶士贵:《人民币对外币的 “货币反替代”问题探讨》,载 《广东金融学院学报》,2007(6);范从来、卞志村:《论中国的反向货币替代》,载 《学术月刊》,2008(9);何国华、袁仕陈:《货币替代和反替代对我国货币政策独立性的影响》,载 《国际金融研究》,2011 (7)。

[3]杨帆:《人民币与港币的关系》,载 《财贸经济》,1998(5);尹亚红:《香港人民币化的经济效应分析》,载《亚太经济》,2009(4);尹亚红:《人民币港元一体化研究——基于货币替代的视角》,载 《国际金融研究》,2010(9)。

[4]巴曙松:《香港银行业开办人民币业务的风险评估》,载 《管理世界》,2004(5);陈浪南、许晓云:《人民币与港币一体化刍议》,载 《经济管理》,2007(3);尹亚红:《香港人民币化的经济效应分析》,载 《亚太经济》,2009(4)。

[5]Kari Heimonen.“The Dynamics of Currency Substitution:Evidence from UK Foreign Currency Balances”,International Journal of Business and Economics,2006,5 (1):61-74.

[6]姜波克、李心丹:《货币替代的理论分析》,载 《中国社会科学》,1998(3)。