利率衍生品市场与银行信贷扩张——一个基于中国的实证研究

2013-12-04斯文

斯 文

(上海社会科学院世界经济研究所,上海 200020)

一、引 言

伴随着利率市场化改革的推进,2005年6月全国银行间债券市场推出债券远期,从而拉开了我国利率衍生品市场的序幕。随后,2006年2月市场推出利率互换,2007年11月又推出远期利率协议,合约种类日趋丰富,市场交易增长迅速,2012年利率衍生品交易量高达2.92万亿元,其中利率互换合约的占比为99.4%①数据来源于中国外汇交易中心官方网站www.chinamoney.com.cn。。商业银行是主要的市场参与者,运用衍生品合约能有效对冲利率风险,改善资产与负债的久期错配,更好地发挥金融中介功能,同时也加快了利率市场化的步伐。

2012年我国金融机构新增贷款8.2万亿元,占同期社会融资总规模的比重为52%②数据来源于中国人民银行官方网站www.pbc.gov.cn。,表明国内的社会融资结构依然以银行信贷为主导,央行货币政策效应也主要通过信贷渠道进行传导。然而,近年来国内的研究却发现我国货币政策对银行信贷行为的影响存在衰减迹象(许友传,2012)[1],在最近一次紧缩货币政策的执行效果上也得到了反映③中国人民银行在2010年10月至2011年7月间连续5次上调金融机构存贷款基准利率,同时配合在2010年1月至2011年6月间连续实施12次上调存款准备金率的措施,但信贷扩张势头并未得到有效控制。。而国外的最新研究表明运用利率衍生品对商业银行信贷供给具有正向拉动作用(Purnanandam,2007)[2]。因此,我国利率衍生品市场发展是否会对银行信贷扩张产生影响?这种影响会是正效应吗?效应的具体规模会有多大?本文试图回答这些问题,希望能够为政策制定者和市场实践者带来有益的启示。

二、文献回顾

20世纪80年代中期以来,伴随着发达国家的金融创新,衍生产品逐渐成为商业银行和工商企业管理各类金融风险(包括利率风险)的主要工具和普遍手段。金融衍生品对银行信贷行为的影响也开始得到西方理论界的关注,相关的研究讨论从规范分析和实证研究层面展开。

(一)规范分析

Diamond(1984)[3]通过在金融机构委托-代理模型中引入风险分散化(Risk diversification),发现风险分散化能有效提升金融中介功能、改善对负有监督借款人职责的代理人(即银行)的激励和制约,该模型也显示当银行通过金融衍生工具对冲风险将会弱化资本对信贷行为的约束,提高银行对信贷风险的承受能力和容忍程度,最终刺激信贷供给。Smith and Stulz(1985)[4]通过建立企业价值最大化的套期保值行为模型,发现运用衍生品管理风险能降低企业盈利的波动并增强偿债能力,进而提升节税收益、发挥税盾效应,基于模型可以推测出通过衍生品对冲风险的工商企业存在着更强烈的信贷需求冲动。Stulz(1996)[5]则从公司财务的角度出发,分析认为利用衍生品套期保值能明显降低企业发生财务困境和破产的概率,减少破产的直接和间接成本,提高最优资本结构中的债务比例,这也会导致信贷规模的扩张。Brewer et al.(2001)[6]则以资产组合为切入点,指出银行参与金融衍生品活动可能会取代部分传统的信贷业务,衍生品业务会加快推进银行业务结构和发展模式的调整,在这种情况下衍生工具使用和贷款之间就呈现替代关系。

(二)实证研究

国外关于衍生品对银行信贷行为影响的实证研究按照衍生品的不同类型展开:一是利率衍生品。Brewer et al.(2000)[7]对资产规模超过3亿美元的734家美国商业银行,通过面板数据模型对1985-1992年的数据进行分析后发现,与未使用利率衍生品的银行相比,利用衍生品的银行在工商信贷业务中存在更高的增长率,利率衍生品对银行信贷扩张产生了显著的正效应。此后,Zhao and Moser(2006)[8]和Purnanandam(2007)[2]通过研究美国银行业的相关数据也得出了相似的结论。二是信用衍生品及其他衍生品。Hirtle(2009)[9]通过分析270家美国商业银行1997-2006年的季度数据后,得出了与利率衍生品相似的结论,即信用衍生品的运用也会对银行贷款增长产生正向影响。Franke and Krahnen(2005)[10]对担保债务凭证(CDO)和 Goderis et al.(2006)[11]对担保贷款凭证(CLO)的实证研究均表明,商业银行信贷资产的证券化与贷款增长之间存在正相关。

(三)国内研究状况

随着利率衍生品市场的发展,我国学术界开始关注这一市场并从五个方面展开研究:一是研究发达国家利率衍生品市场及监管改革,并对国内市场提出政策建议(王吉、刘湘成,2011)[12];二是分析商业银行运用利率衍生工具的各种动因(王敬,2010)[13];三是探讨利率衍生品如何有效地管理利率风险(康志勇、张莉,2009)[14];四是讨论我国利率衍生品现有定价机制的缺陷和优化方向(陈可、任兆璋,2011)[15];五是探究各种影响利率衍生品市场的可能因素(斯文,2013)[16]。

文献回顾表明,国外的研究侧重于从微观层面来分析利率衍生品对信贷行为的影响,而国内则尚未开始这方面的系统性研究。而本文的贡献在于从宏观视角出发,立足于利率市场化改革这一背景,利用中国的相关数据并构建VAR模型,以探讨利率衍生品市场与商业银行信贷扩张之间的关系。

三、研究设计

Sim(1980)[17]提出了向量自回归模型(简称VAR模型),该模型采用多方程联立形式,在方程中每个内生变量均作为被解释变量对模型的全部内生变量(包括自身)的滞后项进行回归,进而估计各内生变量之间的动态关系,避免了划分解释变量与被解释变量的主观随意性。

(一)构建VAR模型

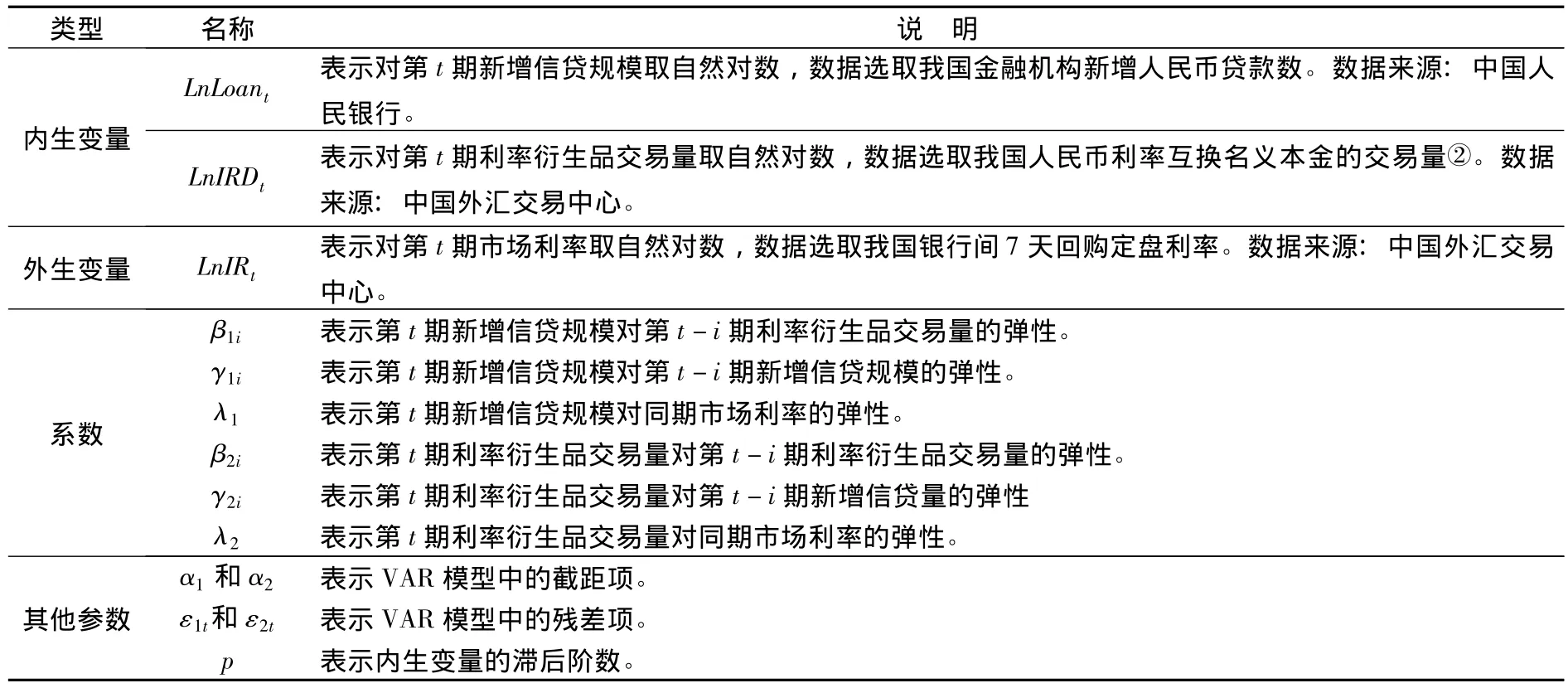

借鉴已有的研究成果,在实证模型中用利率衍生品交易量来反映市场的变化和发展,而用新增贷款规模来代表商业银行的信贷扩张,同时,利率衍生品市场和信贷市场均受到市场利率的影响,据此建构包括新增信贷规模、利率衍生品交易量和市场利率这三个变量在内的VAR模型。

将新增信贷规模、利率衍生品交易量设为模型的内生变量。同时,将市场利率设为模型的外生变量,其原因有三点:一是我国央行调控对市场利率有显著的传导和影响作用,货币市场利率与贷款加权平均利率走势之间也较为吻合(周小川,2013)[18],而货币政策在操作上具有一定独立性;二是最新的研究表明,市场利率通过估值效应、流动性效应和资产负债表效应影响银行的信贷决策和贷款规模(Borio&Zhu,2008)①估值效应是指低利率会刺激资产和抵押品价值,从而影响商业银行对信贷违约率和违约损失率的估计,进而放宽对信贷审批的标准。流动性效应是指充裕的市场流动性会导致银行管理层产生乐观情绪,从而内生性地提高了对信贷风险的偏好程度和容忍水平。资产负债表效应是指当资产价值上升时,银行的资产负债表会得到改善,信贷扩张的冲动就更容易得到满足。[19];三是利率衍生品是对冲利率风险的工具,市场利率变动会影响利率衍生品交易,斯文(2013)[16]的实证研究也证明了这一点。

此外,为了消除异方差及数据的波动,并使各变量的趋势线性化,对以上三个时间序列取自然对数。为此,本文实证研究的VAR模型设定如下,模型中变量、系数及参数的设定情况见表1:

表1 变量、系数及参数的说明

(二)数据选取

由于从2007年开始利率互换业务逐步被市场认可和接受,因此实证研究的观测期间选择从2007年1月至2013年1月,数据频率为月度,共计73组观测值。相关变量数据的统计描述见图1。

图1 2007年1月至2013年1月的利率互换交易、新增贷款和市场利率

四、实证过程与分析

本文实证研究借助计量软件Eviews 7.0完成,整个实证过程包括了变量序列的平稳性检验、协整检验、回归结果以及脉冲响应函数。

(一)平稳性检验和协整检验① 限于论文的篇幅,省略了平稳性检验和协整检验的具体过程及统计量,而直接给出检验结论。

为了避免伪回归,首先采用ADF检验对时间序列数据进行平稳性检验,序列的滞后阶数依据施瓦茨信息准则(SIC)确定,检验结果显示变量均是一阶单整。然后对数据采用Johansen协整检验以考察变量之间是否存在长期均衡关系,依据施瓦茨信息准则确定最优滞后项阶数为1。协整检验结果显示,迹检验和最大特征值检验在1%显著性水平下均拒绝“0个协整变量”的原假设。据此,得出“新增信贷规模、利率衍生品交易量与市场利率之间存在长期均衡关系”的结论。

(二)VAR模型结果

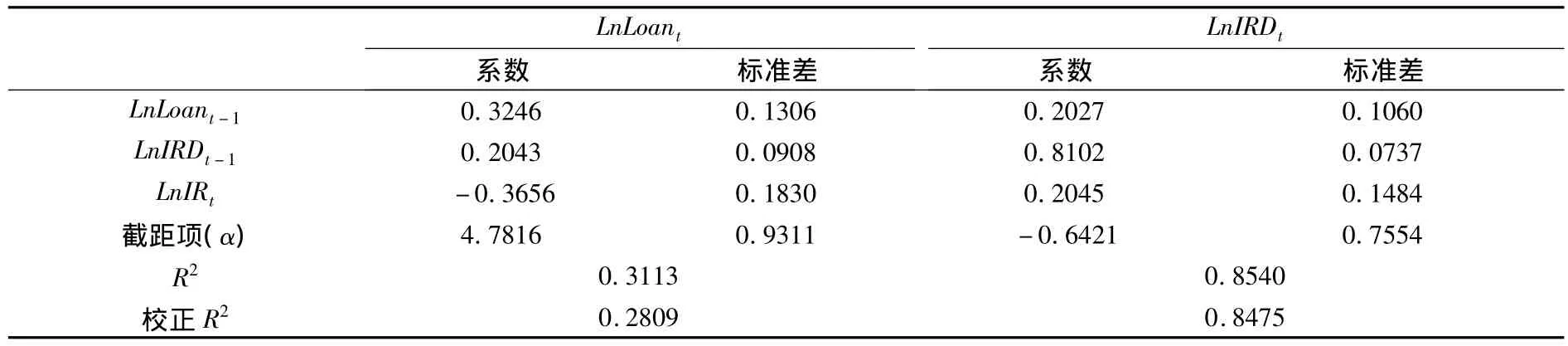

按照上文设定的模型,并依据施瓦茨信息准则和汉南-奎因信息准则(HQ)选择内生变量最优滞后阶数p=1,得到表2的VAR模型结果。同时,稳定性检验结果表明AR Roots检验的根(Root)和模(Modulus)均小于1,说明VAR模型稳定性良好。

表2 LnLoant和LnIRDt的VAR模型结果

表2显示,不难发现利率衍生品交易量对新增信贷规模产生了正效应,这与Brewer et al.(2000)[7],Purnanandam(2007)[2]和 Zhao and Moser(2009)[8]基于美国商业银行微观层面的实证检验结果相吻合。就具体效应规模而言,下一期新增信贷规模对当期利率衍生品交易量的弹性为0.2,即当期利率衍生品交易量提高1%,会导致下一期新增信贷规模上升0.2%。

究其原因,可以从两个方面进行解释:第一,利率衍生品的风险管理效应。随着我国金融体制改革的不断深入,利率市场化程度的逐步加深,商业银行开始面临更大的利率波动,进而对银行业绩带来了负面冲击。而利率衍生品可以使商业银行锁定未来的利率水平,从而有效管理短期和中长期的利率风险,减少现金流的波动,维持现有较高的存贷利差,最终刺激信贷的扩张。第二,利率衍生品的市场信息效应。利率互换交易形成的互换利率集中体现了来自包括套保者、套利者、投机者等各类参与者的需求,具备独特的预测未来市场利率和货币政策走向的优势。同时国外的最新研究表明随着利率衍生品市场的发展,市场利率对银行信贷利率的影响呈现出进一步加强和加快的趋势(Leuvensteijn et al,2008)[20]。因此,商业银行可以提前运用利率衍生品锁定未来信贷收益和融资成本,按照授信项目进度或资金状况稳步增加信贷规模,实现信贷资源配置的帕累托改进。

同时,表2也显示市场利率对新增信贷规模产生了负效应,即当利率水平上升时,信贷增速就会放缓,反之则反是,这与Maddaloni and Peydró(2011)[21]以美国、欧盟的商业银行为研究样本而得到的实证结论相一致。但是,鉴于利率衍生品对信贷扩张的正效应,可以认为我国利率衍生品市场在一定程度上发挥了对冲紧缩货币政策效应的作用,而具体的对冲效果则取决于市场发展的速度和货币政策的力度。

此外,我们注意到新增贷款和市场利率均对利率衍生品交易产生正面影响,这充分说明参与利率衍生品市场的动机之一是为了规避贷款面临的利率风险。最后,无论是新增贷款规模还是利率衍生品交易,皆存在正向一阶滞后效应,暗示了这两者都具备未来持续扩张的内生性动力。

(三)脉冲响应函数

本文运用广义脉冲响应函数(Generalized IRF)分析一个内生变量对另一个内生变量发生冲击的反应,具体的脉冲响应函数见下图2。

图2 LnLoant与LnIRDt之间的脉冲响应函数

从图2可以看到,这两个内生变量相互之间的冲击响应均具有收敛趋势,说明整个VAR模型系统具有稳定性。同时,图2也刻画出我国利率衍生品交易量与新增信贷规模之间呈现比较明显的同步性和对称性,并且反映出两者存在长期和稳定的互补关系。

当给利率衍生品交易量一个单位正向标准差的冲击,新增信贷规模在第1个月达到最大值之后缓慢回落,并在大约30个月内对信贷扩张产生持续的正向拉动作用。这可以说明,在中国利率市场化改革已取得重要进展和利率市场化的程度实际上要超出很多人主观想象的情况下(周小川,2013),我国利率衍生品市场能够较好地满足商业银行对冲利率风险的迫切需求和强烈意愿,银行的金融中介功能由此逐步得到改善和提升,进而对信贷扩张产生较长时期的影响。而当给新增信贷量一个单位正向标准差的冲击,衍生品交易量在第1个月也会有正响应,这是由于利率衍生品目前主要是用于管理和转移利率风险,因此利率衍生品市场需要依赖于信贷市场。同时在第2个月正响应达到了最大值,此后开始逐步回落,这可以推测出利率衍生品使用者倾向于在贷款发放初期就利用衍生品合约来管理利率风险,并且这种动机呈现出随贷款已使用期限的延长而不断减弱的趋势。此外,正响应持续时间长达2年半,可以推测出市场参与者运用衍生工具对冲中长期贷款的利率风险。

五、结论与政策建议

本文通过上述实证研究得到以下几点重要结论:一是通过协整检验发现我国新增信贷规模、利率衍生品交易量与市场利率之间存在着长期均衡关系;二是VAR模型表明利率衍生品市场与信贷扩张之间是互为正效应,即存在互补关系;三是脉冲响应函数则显示这两者之间的动态关系呈现比较明显的同步性和对称性。

根据上述实证研究结果并结合我国利率衍生品市场发展状况,提出如下政策建议:第一,将利率衍生品纳入货币政策视野。在利率衍生品市场快速发展的今天,该市场对商业银行信贷扩张产生了正效应,这必然会对我国货币政策的信用传导渠道带来实质性的冲击,削弱紧缩性货币政策的效果。因此,中国人民银行应当尽快将利率衍生品市场纳入货币政策的视野中,考虑将合约交易规模、期末名义本金作为新的监测指标,动态计量和监控对货币政策传导机制的冲击,及时调整并优化货币政策的中间目标,更好地发挥货币政策的宏观调控功能;第二,运用利率衍生品以完善货币政策。Tinsley(1998)[22]也认为在管理利率和汇率方面,中央银行利用衍生品会产生独特的效果,尤其是当金融市场缺乏流动性之际。正因如此,欧美等发达国家已经重视并积极运用利率衍生品来完善本国的货币政策。对此,中国人民银行也应尽早将利率衍生品纳入到我国货币政策的工具箱,发挥其在利率、信贷等方面的调节作用,改善并健全货币政策传导的运行机制,增强货币政策调控的针对性、灵活性和前瞻性。第三,加强政府对利率衍生品市场监管。目前,我国利率衍生品属于典型的场外衍生品,合约交易缺乏透明度。对此,金融监管部门应当以积极落实党的十八大报告中提出的“完善金融监管,推进金融创新,维护金融稳定”为契机,加快建立一个具有充分透明度的市场框架。具体措施包括:一是尽快制定一部全面规范场外衍生品交易的法律,将包括利率衍生品在内的场外市场统一纳入监管框架;二是改进不同监管机构之间的信息交流与共享机制,加强对衍生品市场监管的合作协调,充分发挥监管协同效应;三是完善上海清算所作为场外市场中央对手方的功能,授权其负责对利率衍生品的交易、结算、风控、信息披露等环节进行统一管理(斯文,2012)[23]。

[1]许友传.商业银行对货币政策的信贷行为反应与分布特征[J].上海经济研究,2012,(9):3-11.

[2]Purnanandam A.K.Interest Rate Derivatives at Commercial Banks:An Empirical Investigation [J].Journal of Monetary Economics,2007,54(6):1769-1808.

[3]Diamond D.W.Financial Intermediation and Delegated Monitoring[J].Review of Economic Studies,1984,51(3):393-414.

[4]Smith C W,Stulz R.M.The Determinants of Firms'Hedging Policies[J].Journal of Financial and Quantitative Analysis,1985,20(4):391-405.

[5]Stulz R.M.Rethinking Risk Management[J].Journal of Applied Corporate Finance,1996,9(3):8-24.

[6]Brewer E,Minton B A,Moser J.T.The Value of Using Interest Rate Derivatives to Manage Risk at US Banking Organizations[J].Economic Perspectives,2001,25(3):49-66.

[7]Brewer E,Minton B A,Moser J.T.Interest-Rate Derivatives and Bank Lending [J].Journal of Banking and Finance,2000,24(3):353-379.

[8]Zhao F,Moser J.Bank Lending and Interest-rate Derivatives [R].2009 European Banking Symposium in Maastricht Working Paper,2009.

[9]Hirtle B.Credit Derivatives and Bank Credit Supply[J].Journal of Financial Intermediation,2009,18(2):125-150.

[10]Franke G,Krahnen J.P.Default Risk Sharing Between Banks and Markets:The Contribution of Collateralized Debt Obligations[R].NBER Working Paper,No.11741,2005.

[11]Goderis B,Marsh I W,Castello JV,Wagner W.Bank Behavior with Access to Credit Risk Transfer Markets[R].Bank of Finland Research Discussion Paper,No.4,2006.

[12]王吉,刘湘成.欧洲利率衍生品市场发展经验及启示[J].金融纵横,2011,(1):57-60.

[13]王敬.利率衍生产品需求研究:来自中国金融机构的证据[J].中南财经政法大学学报,2010,(1):62-67.

[14]康志勇,张莉.利率衍生工具应对我国商业银行利率风险刍议[J].金融纵横,2009,(5):11-14.

[15]陈可,任兆璋.人民币利率互换中风险的市场价格[J].运筹与管理,2011,(6):137-146.

[16]斯文.关于我国利率衍生品市场发展的实证研究[J].北京工商大学学报(社会科学版),2013,(4):88-96.

[17]Sims C.A.Macroeconomics and Reality[J].Econometrica,1980,48(1):1-48.

[18]周小川.新世纪以来中国货币政策的主要特点[J].中国金融,2013,(2):9-14.

[19]Borio C,Zhu H.Capital Regulation,Risk-taking and Monetary Policy:a Missing Link in the Transmission Mechanism [R].BIS Working Papers,No.268,2008.

[20]Leuvensteijn M V,Sørensen C K,Bikker J A,and Rixte M.V.Impact of bank competition on the interest rate pass-through in the euro area [J].DNB Working Papers,No.171,2008.

[21]Maddaloni A,PeydróJ.L.Bank Risk-taking,Securitization,Supervision,and Low Interest Rates:Evidence from the Euro-area and the U.S.Lending Standards[J].Review of Financial Studies,2011,(6):2121-2165.

[22]Tinsley P.A.Short Rate Expectations,Term Premiums,and Central Bank Use of Derivatives to Reduce Policy Uncertainty [R].FEDSWorking Paper,No.14,1999.

[23]斯文.美国场外衍生品市场的影响因素分析与启示[J].西部论坛,2012,(6):67-77.