市场寻求抑或资源寻求?——来自中国OFDI的动因研究

2013-12-04王海军宋宝琳

王海军,宋宝琳

(1.中央财经大学经济学院,北京 100081;2.河北大学经济学院,河北 保定 071002)

一、引 言

发展中国家已在国际对外直接投资领域占据重要地位。据联合国贸发会议(UNCTAD)统计,2000年发展中国家占国际直接投资流出量的份额仅为9.4%,而到2011年这一比例已高达27%。2011年世界20大对外直接投资经济体中半数为发展中国家,这其中尤以中国对外直接投资(OFDI)增长最为迅猛。在“走出去”战略的推动下,中国OFDI年流量从1990年的8.3亿美元增长到2011年的658.1亿美元。而据联合国贸发会议《2012年世界投资报告》统计,2011年中国OFDI流量占全球的比例为3.89%,居发展中国家首位,名列全球第六位。

国际直接投资领域的这一新变化,使得针对中国等发展中国家OFDI动因的研究成为国际投资领域的研究热点,大量研究文献对发展中国家OFDI的成因给予了不同角度的解读。但这些文献的研究框架本质上仍是建立在一般均衡分析基础之上,将发展中国家OFDI动因归结于比较技术优势,这种属于行为导向的研究思路忽视了发展中国家OFDI在特定历史条件下的特征。近些年,一些学者已从不同角度修正了传统的分析方法,并取得了新的研究成果,主要分为两个层面:一个是宏观分析层面,将政府政策驱动和产权制度优势视为发展中国家OFDI的重要动因[1][2];另一个是微观分析层面,即从企业自身国际化战略管理角度,强调OFDI是发展中国家跨国公司融入全球化的必经阶段和主要手段[3][4]。事实上,无论是传统研究视角还是目前的研究进展,它们都偏重于研究投资行为本身,都不同程度地忽视了对外直接投资的目的及内在驱动力。显然,投资目的决定着投资行为本身,因此目的导向的研究思路可能会更加丰富发展中国家OFDI动因研究的内涵,而对市场和资源的寻求恰恰就是对外直接投资发展历程中两种重要的驱动因素。因此,本文的研究目的和创新之处在于,通过重新构建目的导向的研究思路,揭示对外直接投资的两种内在驱动因素,并以中国OFDI为例,通过建立实证模型,验证中国OFDI是否存在市场寻求和资源寻求,并以此得出有针对性的政策建议,进而为发展中国家对外直接投资动因研究提供一点新的思考。

二、相关文献回顾

在FDI理论研究方面,Dunning(1981)的生产折衷论是最早的且有影响力的理论框架。该理论将跨国公司的对外直接投资归因于三个基本因素:所有权优势、区位优势及内部化优势,即OLI模式[5]。在这里,区位优势已经考虑了市场和自然资源两种因素。而投资诱发要素组合理论则更为直接地指出,如果东道国拥有劳动力、资本、自然资源在内的主要生产要素的相对优势,则跨国企业可以通过对外直接投资获得这些资源[6]。

关于市场、资源与FDI的实证研究中,往往从发达国家作为资本输出国、发展中国家作为资本输入国的角度去研究,建立在发达国家对外直接投资理论基础上,从而揭示对外直接投资与市场规模和自然资源之间的联系。例如,Fayyaz Hussain(2012)等从吸引外资角度分析了FDI的决定因素。他认为市场规模是发达国家向发展中国家对外直接投资最重要的决定因素[7]。Elizabeth Asiedu(2005)使用撒哈拉以南非洲(SSN)22个国家的面板数据研究发现,拥有自然资源及广阔市场的国家将会吸引更多的FDI[8]。而John C.Anyanwu(2011)利用非洲国家1980-2007年有关数据进行分析后发现,外资流入与市场规模存在积极联系,自然资源禀赋(特别是石油)的开采是吸引大量资本涌入非洲的重要因素[9]。

而在中国OFDI动因研究方面,William X.Wei(2010)认为中国OFDI最初都是有获取关键自然资源、增加外汇收入、规避东道国的贸易壁垒、获取新兴市场、获得先进技术以及寻求战略资产的特点[10]。Ken Davies(2010)认为中国海外投资主要集中于能源、原材料等行业。许多能源项目都是可再生及可替代能源,这些都是中国国内快速发展的行业。发达国家跨国公司由于世界经济危机而疲软,在它们的国内消费市场的停滞和即将到来的削减公共支出,可能都将为中国的跨国公司不断扩大提供更多的市场机会和市场份额[11]。

中国OFDI投资方向中一个颇具争议的焦点就是自然资源的获取上。正如Taylor所言,“中国的战略选择是基于长期合同来获取海外能源资源以及购买能源行业的海外资产,这种战略选择同样适用于其他关键性的自然资源。通过对中国OFDI系统性的统计分析后,我们更加确定他们在能源领域的投资活动”[12]。然而,对于中国OFDI是否具有资源寻求特征,也有相反的结论。Cheng and Ma(2008)认为中国OFDI不存在资源寻求因素,反而东道国市场规模和地理距离对中国OFDI有着显著积极影响[13]。

目前来看,中国OFDI与东道国市场规模和自然资源之间的关系没有达成完全一致的结论,对于市场规模与自然资源哪个因素对中国OFDI的影响程度更大也无结论。此外,市场规模与自然资源对中国OFDI的影响是否因东道国家类型的差异而有所区别也尚无人研究。为此,本文将通过实证分析对上述问题进一步探究,以期有新的研究突破。

三、计量模型构建与分析

(一)变量选择与数据来源

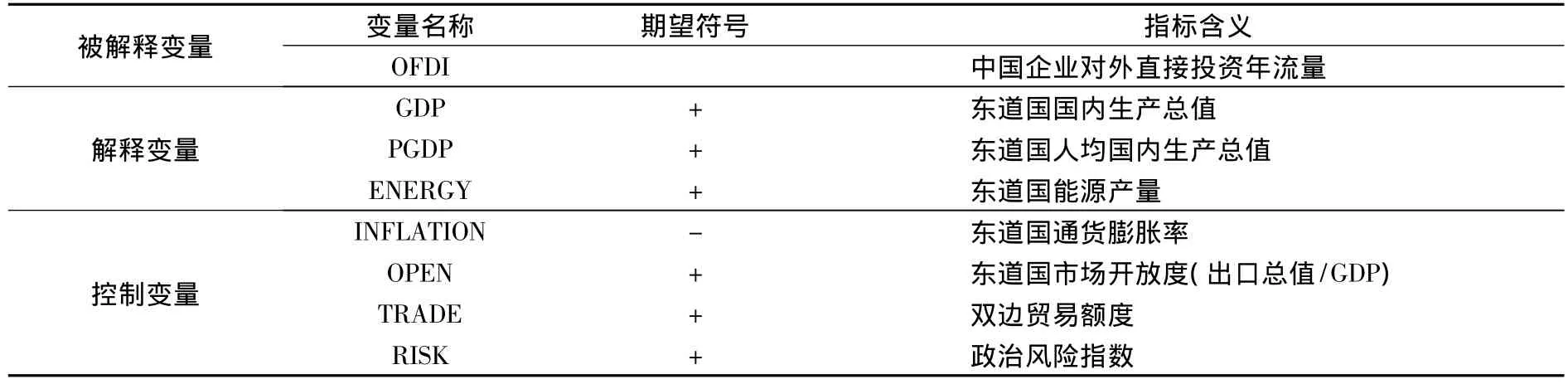

本文的变量选取将主要包括三个部分,即被解释变量、解释变量和控制变量。时间选择为2003-2011年。被解释变量是中国企业对外直接投资年流量(OFDI),我们以中国对外直接投资存量前50位国家为例,这50个国家合计流量占中国各相应年份投资总量的85%以上,具有较强的代表性。数据主要以商务部的《中国对外直接投资统计公报》和联合国贸发会议的《世界投资报告》所公布数据为基础计算所得。解释变量为反映东道国市场规模的变量和反映自然资源禀赋的变量,前者我们采用东道国的GDP及人均GDP,以分别反映东道国的绝对及相对市场规模;后者采用东道国能源产量,以表示东道国自然资源丰裕程度。东道国GDP、人均GDP、能源产量数据均来自世界银行数据库。

根据现有文献,本文选择的控制变量主要有四个:(1)通货膨胀(INFLATION),东道国不稳定及不可预测的通胀会给中国OFDI带来不确定性;(2)东道国市场开放程度(OPEN),即出口产品价值与国内生产总值的比例,它在一定程度上体现了对中国OFDI的态度(鼓励还是限制);(3)贸易联系(TRADE),中国与东道国的双边贸易额反映了两国之间经济联系程度。从数据上看,与中国双边贸易总额高的国家往往也是中国OFDI的重要目的地国家;(4)政治风险(RISK),它反映东道国政治稳定性及官僚体系运行效率等情况。在其他条件不变的情况下,较高的政治风险往往与较低的FDI流入相联系。通货膨胀、东道国开放程度、贸易联系数据均来自世界银行数据库,政治风险数据来自美国政治风险服务集团公布的政治风险指标。

上述变量的期望符号及定义见表1所示:

表1 研究变量列表

(二)计量模型设定

本文的模型借鉴Ivar Kolstad和Arne Wiig(2012)等人的研究思路[14],建立市场规模、自然资源与OFDI的动态面板数据分析模型,模型设定如下:

其中,β1和β2分别表示东道国GDP和人均GDP(即东道国绝对和相对市场规模)对OFDI的影响程度,β3表示东道国能源产量对OFDI的影响程度,β4、β5、β6及β7分别表示东道国通胀率、开放程度、双边贸易联系及政治风险对OFDI的影响程度,μ表示残差项。

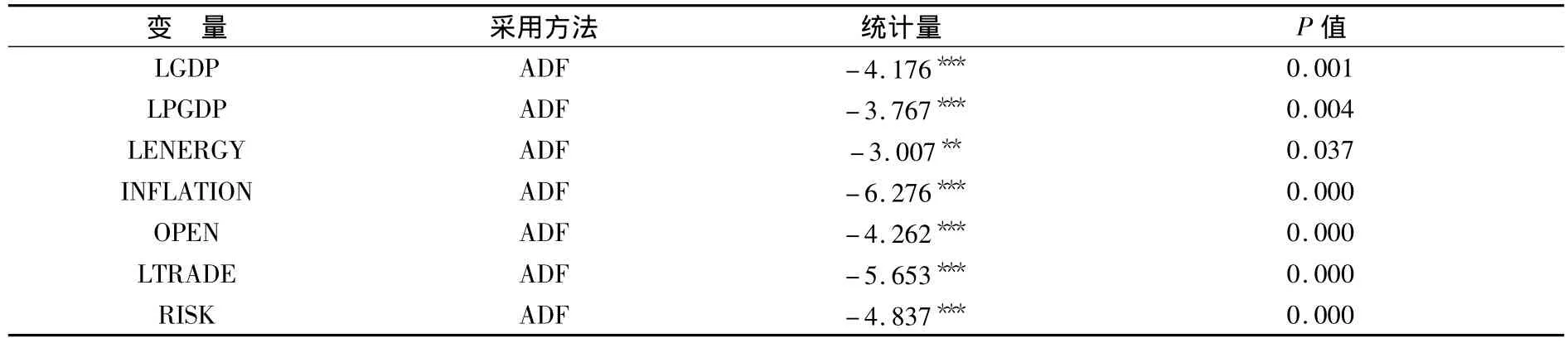

(三)单位根及协整检验

本文利用ADF方法对上述变量进行单位根检验。其原假设均认为存在单位根,当检验后的P值越小,说明越拒绝原假设,不存在单位根,即变量是平稳的。检验结果表明所有变量均不存在单位根,可以对它们进行协整检验(见表2所示)。

表2 面板数据单位根检验

我们采用Kao检验对上述变量进行协整检验,结果表明存在长期均衡关系(见表3所示)。

表3 Kao检验结果

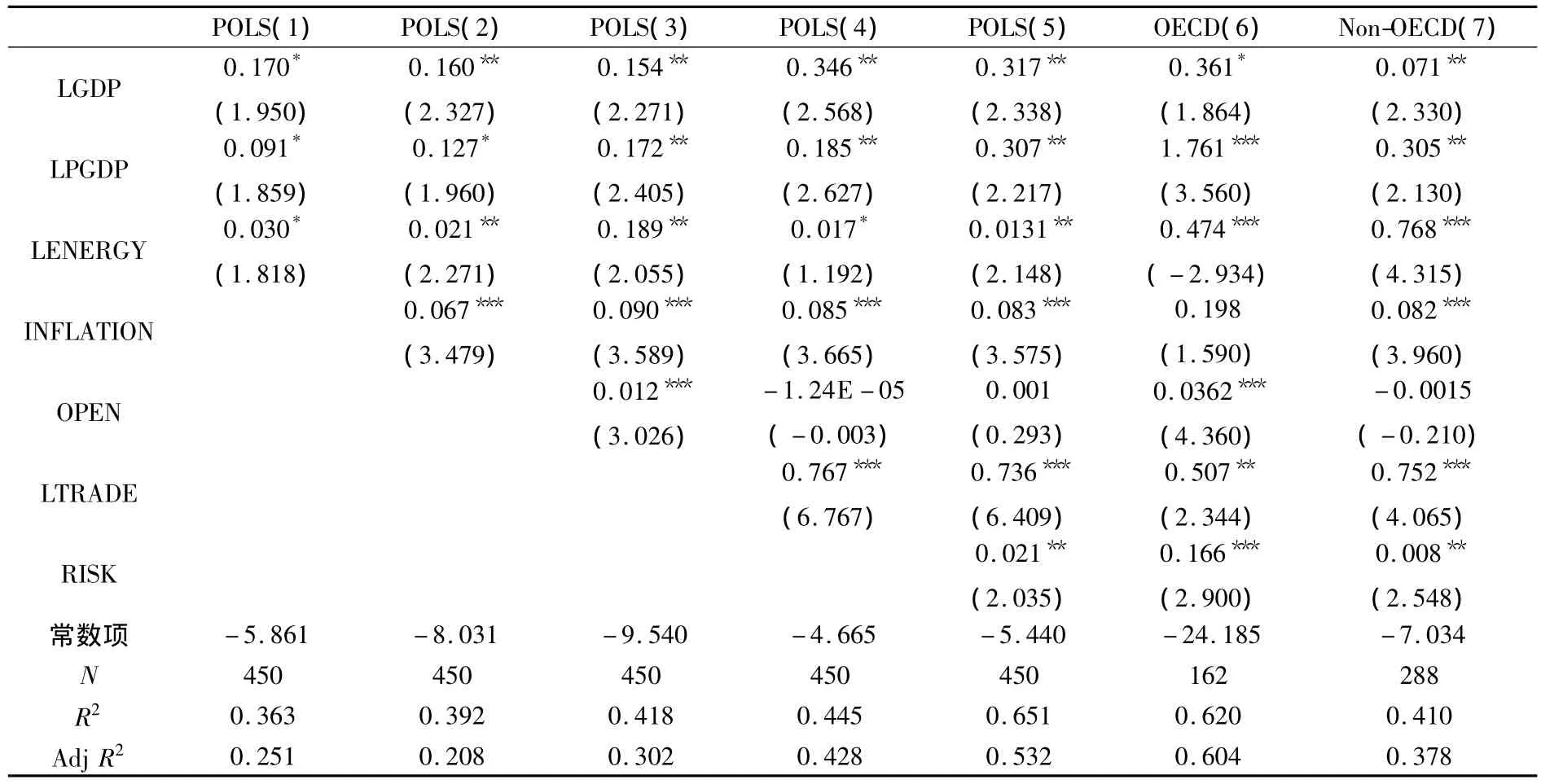

(四)模型的协整回归结果

经过反复比较模型类型,我们最终采用面板数据混合模型,并利用最小二乘法原理对模型进行估计(结果见表4所示)。在不区分东道国国家类型的情况下,将控制变量逐个加入到模型中,我们得到(1)-(5)共5个回归模型;在区分东道国国家类型(OECD国家和非OECD国家)情况下,我们得到(6)、(7)共2个回归模型。现将回归结果分析如下:

表4 模型估计结果

在不加入控制变量的模型(1)中,虽然模型整体拟合优度及变量的显著性均不高,但三个解释变量在10%的显著性水平下通过了检验,这表明东道国市场规模和自然资源在这段时期的确对OFDI存在积极影响。具体来看,东道国绝对市场规模(GDP)每增长1%,中国OFDI将增长0.17%;相对市场规模(PGDP)每增长1%,中国OFDI将增长0.091%;东道国能源产量每增长1%,中国OFDI将增长约0.03%。而且东道国绝对市场规模(即GDP的增长)对中国OFDI的吸引力相对更大。因此,市场规模和自然资源是中国OFDI的两个重要的动因。

在引入控制变量后的模型(2)-(5)中,整体拟合优度增加,三个解释变量显著地通过了检验,其中绝对市场规模的回归系数依然最大。在控制变量中,通胀率指标在模型(2)-(5)中均通过了显著性检验,但其回归系数均为正,这与我们的预期相违背,也与标准的企业利润最大化行为相违背。这可能是因为具有温和通胀率的国家更容易吸引中国OFDI。市场开放程度指标仅在模型(3)中通过显著性检验,而在模型(2)、(4)和(5)中并没有通过检验,这表明东道国的市场开放程度对中国OFDI可能存在一定积极联系,但总体上相关程度不是很强。贸易联系变量在模型(4)、(5)中也显著地通过检验,证明了中国OFDI与双边贸易之间存在着显著的依存关系。此外,由于出口导向一直是中国对外贸易的显著特征,而出口则意味着市场的拓展,因此这一结果间接地表征了中国OFDI的市场寻求动机。最后,政治风险指标在模型(5)中通过显著性检验,这表明东道国政治风险对中国OFDI存在消极影响,东道国政治风险指数每上升1%(代表风险降低),则中国OFDI将增长0.021%。

由于模型整体回归没有考虑到东道国国家类型的差异而带来的影响,因此我们将样本国按照经济发展程度划分为OECD和非OECD两组,分别进行回归后得到模型(6)和(7)。结果表明,三个解释变量仍通过了显著性检验,但无论是绝对市场规模还是相对市场规模变量,OECD国家的回归系数均高于非OECD国家。也就是说,OECD国家的市场规模对中国OFDI的吸引力更大。而对自然资源变量来说,非OECD国家的回归系数则高于OECD国家,即非OECD国家的自然资源相对更吸引中国OFDI。此外,在控制变量中,发展中国家通胀率显著通过检验,这进一步验证了中国OFDI对温和通胀率有更强的倾向性。OECD国家的市场开放程度通过了显著性检验,而非OECD国家则没有通过,这表明发达国家市场开放程度对中国OFDI有着更积极的影响。贸易联系指标在两组中均通过了检验,表明对两类国家都有着积极作用。此外,政治风险指标也均通过了显著性检验,这表明政治风险的改善有助于吸引中国OFDI。

四、结论与建议

本文研究发现,中国OFDI具有明显的市场寻求和资源寻求特征,中国OFDI受东道国绝对和相对市场规模的影响显著,且相对于发达东道国家而言,发展中东道国的自然资源对中国OFDI具有显著吸引力。此外,双边贸易联系、东道国市场开放程度及温和的通胀率都与中国OFDI存在积极的正向关系,而东道国政治风险与中国OFDI呈负向关系。当前全球经济放缓,欧债危机尚未消除,美日两国本均面临着经济下行风险,因此中国OFDI的国际环境不容乐观。为此,我们建议如下:(1)加大对发达国家和部分发展中国家的市场拓展力度,发达国家人均购买力强、市场广阔,而部分发展中国家有较高的经济增长潜力,这对生产型的中国OFDI具有重要意义;(2)推进能源和自然资源领域的国际合作,防范和减少因能源和资源问题带来的政治摩擦,从而减少对中国OFDI的不利影响;(3)建立和巩固多边及双边的投资贸易体制,完善保护国内企业的制度建设,为中国OFDI的合法利益诉求提供法律支持。

[1]Zhan J.Transnationalisation and outward investment:the case of Chinese firms[J].Transnational Corporations,1995,4(3):67-100.

[2]Wang M.Y.The motivations behind China's Government-initiated industrial investments overseas[J].Pacific Affairs,2002,75(2):187-206.

[3]Warner M.,Ng S.H.and Xu X.Late development experience and the evolution of transnational firms in the People's Republic of China[J].Asia Pacific Business Review,2004,(10):324-345.

[4]Liu L.and Tian Y.The internationalizations of Chinese enterprises:the analysis of the UK case[J].International Journal of Technology and Globalization,2008,1(4):7-102.

[5]John H.Dunning.International Production and the Multinational Enterprise[M].London:George Allen& Unwin,1981.13-40.

[6]张国平.对外直接投资的理论与实践[M].北京:法律出版社,2009.15.

[7]Fayyaz Hussain,Constance Kabibi Kimuli.Determinants of Foreign Direct Investment Flows to Developing Countries [J].SBP Research Bulletin Volume 8,Number 1,2012,14-15.

[8]Elizabeth Asiedu.Foreign Direct Investment in Africa:The Role of Natural Resources,Market Size,Government Policy,Institutions and Political Instability[R].WIDER Research Paper,2005,24.

[9]John C.Anyanwu.Determinants of Foreign Direct Investment Inflows to Africa(1980-2007)[R].African Development Bank,Working Paper No.136,2011,pp.5.

[10]William X.Wei.Chinese outward direct investment:a study on macroeconomic determinants [J].International journal of business and emerging markets,2010,2(4):353-365.

[11]Ken Davies.Outward FDI from China and its policy context[R].Columbia FDI Profiles,2010.

[12]Taylor Ian.Unpacking China's Resource Diplomacy in Africa [R].Working Paper,School of International Relations,University of St.Andrews and Department of Political Science,University of Stellenbosch,South Africa.2007.

[13]Cheng L.K.and Ma Z.China's outward foreign direct investment[C].Paper presented at the Indian Statistical Institute,2008.

[14]Ivar Kolstad and Arne Wiig.What determines Chinese outward FDI?[J].Journal of World Business,2012,47(1):26-34.