论建设项目全寿命周期成本控制

2013-11-30戴温馨

宁 华,戴温馨

(1.北京华商绘都建筑有限公司 财务部,北京 100126;2.中国石油天然气运输公司 北京调度中心,北京 101300)

一、建设项目全寿命周期成本控制的含义

传统意义上的成本控制一般是指建设阶段的成本控制,不考虑公众成本及工程建设后期成本的影响。对各个阶段成本之间的相互影响考虑较少。

广义的建设项目全寿命周期成本控制是基于全社会的角度,在建设项目的寿命周期内(从构思、决策、土地获取、设计、施工、维护、使用直至拆除的整个寿命周期)生产者、消费者以及公众发生的一切费用。广义的全寿命周期成本控制具有经济的外部性,对资源和能源的使用效率、对生态及土地的利用,对材料的选择等进行综合考虑,实现建设项目寿命周期内资源消耗最低,符合可持续发展的原理。

狭义的建设项目寿命周期成本是在工程设计、建设、使用、维护和报废过程中支付的设计、咨询、制造、运行维护、回收报废的费用总和。企业建设工程管理中,学校是工程的决策主体,同时学校作为建设单位进行施工管理,并作为维护和使用者享有建设工程的产权和使用权。初始投资或者建设投资最低并不是全寿命周期角度追求的最优方案。本文从狭义角度从企业工程建设管理部门角度对企业基建项目全寿命周期各阶段的成本控制措施及各阶段相互联系,相互影响,进行分析,为提高建设项目的投资经济效益和社会效益进行有益探讨。

二、全寿命周期成本分析

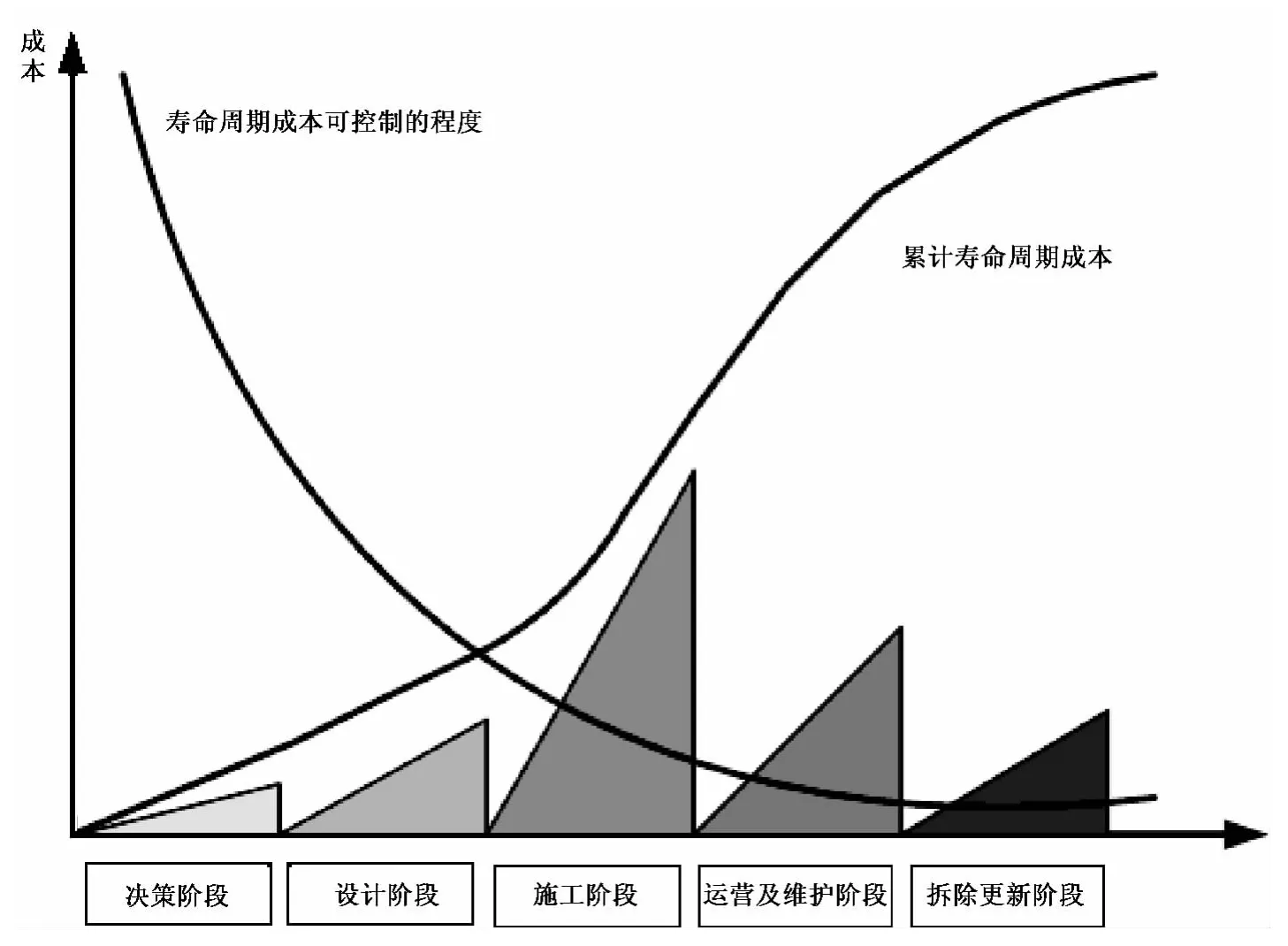

狭义的建设项目全寿命周期成本一般包括项目建造成本、物业管理成本、消费者使用成本以及报废成本。建造成本一般由决策成本、设计成本、施工成本构成。物业管理成本包括物业服务人员的工资,社会保险,物业对设施、设备日常运行维护的费用等。消费使用成本是指使用过程中为满足需要增加的费用。如空调用电、采光用电、采暖、生活用水等发生的费用。在建设工程全寿命周期成本中,随着建设程序的推进,项目的累计成本增加,寿命周期成本的可控程度却呈递减态势。成本的最佳控制时期在施工前的阶段,且前阶段的成本控制往往影响后面阶段的成本控制。因此,本文针对企业工程建设分别对项目建设投资决策阶段、设计阶段、施工阶段、运营维护阶段的成本控制以及相互关联进行分析。

图1 建设工程项目全寿命周期成本与建设程序之间的关系

三、建设项目决策阶段的成本控制

建设项目决策是选择和论证项目必要性和可行性,对不同建设方案进行技术经济比较,做出判断和决定的过程。

虽然决策阶段需要投入的资源大约只占工程项目总资源投入量的1%-3%,但其对工程造价的影响程度看达80%-90%。因此,项目决策阶段要对建设规模、建设标准、建设工程选址等进行充分的技术论证和经济评价,通过定性分析方法(如:价值分析法,专家评价法,头脑风暴法)和系统综合评价方法(神经元网络法、类比推理分析法等),以全寿命周期成本为分析对象,进行建设项目全寿命周期成本优化,从所有方案中找出价值最大或者全寿命周期成本最低的最满意的方案。

建设项目本身的复杂性要求在管理体制方面必须施行。扁平式管理,加强项目管理过程中的沟通和协作,充分调动各参与方的积极性,提高决策的科学水平和透明度。比如,在学校层面建立有效的沟通平台,请使用部门提出详细的需求,并提请房屋分配部门、物业管理部门等校内提出合理化建议,使工程建设真正做到需尽所设,设尽所用,避免建设过程中,及建成使用过程中的二次装修改造,提高建设工程结构及装饰装修的使用寿命,提高工程决策的科学性和针对性。

四、建设项目设计阶段的成本控制

在项目做出投资决策后,投资控制的关键就在于设计。虽然设计本身所占成本较小,但对建设投资影响显著。设计产品是否经济合理,在设计阶段就基本定型,设计方案很大程度上决定了工程造价。

企业基建工程要做好设计阶段的成本控制需要企业工程建设管理部门深入地参与到设计过程中,加强对设计质量的监督。工程施工图设计前,作为建设方的企业,要将工程拟建地的水文地质条件、地下管线情况及建筑工程周边建筑情况与设计单位进行交底,使施工图设计更加贴近工程建设实际和最终需求,减少施工中设计变更发生的可能性。同时,在材料、设备选型在选择过程中运用价值工程的原理和方法指导决策,坚持重点保障、兼顾一般的原则,有钢用在刀刃上。比如在空调系统采用了楼宇节能智能控制系统,窗户玻璃采用low-e节能玻璃,坚持以全寿命周期成本的控制原则,合理采用节能、绿色产品。

此外,企业工程建设中,由于最终使用需求时限等原因,往往直接委托某设计单位进行施工图设计,且预留给工程设计的时间不足,导致设计单位仓促出图,专业间图纸不协调、图纸与实际情况和实际需求不吻,使得工程施工阶段设计变更增多,直接引起窝工、返工乃至工程质量事故和安全隐患,增加了建设实施和工程造价控制的难度。对此,企业基建管理应尊重工程建设客观规律,合理安排建设工期,给设计预留合理的时间。同时,引入竞争,推行设计招标,优选设计单位和设计方案。

五、建设项目招投标阶段成本控制

建设项目承发包以及工程咨询、甲方分包工程、暂估价材料、暂估工程须按照招投标法以及其他相关法律法规进行招投标。对招投标阶段成本控制,除了避免围标、串标、寻租等行为外,还要提高招标工程量清单的编制质量,提高工程量清单的准确性和完备性,避免工程量清单漏项、项目内容无法表达清楚、清单项目工程量偏离实际工程量等,给投标人不平衡报价、或低价投标高价结算提供机会。部分企业中,工程招标管理和工程建设管理分属不同部门,这就要求招标管理部门与工程建设管理部门对招标过程中的答疑文件、清单以及设计图纸中存在的问题进行充分要充分沟通,做到信息共享,做好清单编制和招标工作。

此外,由于工程招投标中普遍存在在评标时间有限,评审不够仔细,问题不能及时答疑的现象。对此,可在评标前进行清标工作。对措施费用合价包干的项目,对照施工方案的可行性进行审查;对工程量大的单价和单价过高于或过低于标底的项目要重点分析;对投标人所采用的报价技巧以及在清标过程中发现清单不严谨的,妥善处理,为提高评标质量和招标效率做好基础工作。

六、建设项目施工阶段成本控制

从企业作为建设方角度考虑,对于施工阶段成本控制,首先要加强招标阶段工作与实际工程施工的衔接和联动。一些中标人的投标承诺在施工履约过程中未切实履行,施工现场监管对招投标文件承诺的实际履行情况不作为监管内容,造成脱节,可能会给转包、挂靠等违法行为提供可乘之机,使招投标成果难以最终落实。

另一方面,作为建设单位,企业在施工阶段的造价控制主要是控制变动成本。即施工期内各种原因出现的变化,如:设计变更、工程洽商、主材更换,暂估价材料设备的采购、临时设施及甲方原因或者不可抗力导致的停工、窝工等引起的施工单位对建设单位的工期、费用索赔。为此,企业作为建设单位要加强图纸预审,做好事前控制,尽量避免洽商变更的发生,同时并规范洽商变更签批流程,可以采取各专业技术人员、造价管理人员及主管领导会签,避免不合理的签证和索赔发生。

七、建设项目竣工后的成本控制

竣工后的成本控制主要有工程竣工结算成本控制、使用成本控制及回收报废成本控制。

工程竣工结算是一种事后控制,通常情况下,积累下的问题都是在这个阶段解决。所以结算中要审核洽商变更计算是否合理,审批程序是否规范,工程现场做法是否和图纸及合同吻合,隐蔽工程是否验收及资料是否验收完整等,在结算审核中发现管理漏洞,及时纠正错误,总结管理经验,“亡羊补牢”做好工程竣工结算造价控制。

使用阶段的成本是指用户使用建设项目时需要支付的人力、能源以及维修保养的费用。包括空置的损失,材料、能源消耗等。使用阶段时间长,在项目全寿命周期成本中所占的比重也较大。但使用阶段的成本控制除收自身维护管理水平限制外,很大程度上收已建成工程自身特点及功能影响。这要求工程建设管理部门在设计及施工时能统筹考虑工程运行维护成本,房产管理部门合理分配使用建设工程,避免闲置。同时,由于企业建设项目是公共建筑,这要求物业管理部门提高运行维护水平,降低使用费用的同时,加强节能宣传,提高大家的节能意识,避免能用浪费。

回收报废成本是项目报废处理和再生的费用。不同的报废时间和方案会产生不同的成本,不同的回收报废方法也会对环境和社会产生不同的影响。我国民用建筑设计通则规定,重要建筑和高层建筑的主体结构的耐久年限为100年,一般建筑为50-100年。但目前不少建筑,特别是公共建筑的实际寿命往往远远没有达到设计使用寿命,就进行拆改建,造成极大的资源浪费。对于企业建设工程项目,这就要求企业工程建设管理部门在工程设计和选材时要考虑到建设工程报废再生费用,使设计达到合理使用年限要求。同时,避免资产管理和使用维护部门在建设项目未达到使用年限时进行不合理的报废或二次改造处理,应选择合理的报废时间和方法对建设工程报废再生,提高资源的利用效率,创造良好的社会效益。

[1]张悦民.浅谈建设项目全寿命周期成本控制[J].福建建筑,2008(5).

[2]李文月.浅谈对建设项目全寿命周期成本控制的理解[J].山西焦煤科技,2008(S1).

[3]伊丽娜,史海蓉.工程项目施工成本控制浅析[J].才智,2010(9).

[4]常海霞.绿色建筑全寿命周期成本控制管理研究[J].福建建筑,2009(4).

[5]Lisa Fay Matthiessen,Peter Morris.Costing green:a comprehensive cost datebase and budgeting methodology[R].2004.

[6]张仕廉.建设项目全寿命周期成本控制理论与方法[M].北京:中国计划出版社,2007.

[7]张梦露,代雯,许玉桃,卢立宇.节能住宅的全寿命周期成本的分析与控制[J].绿色科技,2010(12).

[8]冯松山.房地产项目全寿命周期成本管理研究[D].济南:山东大学,2007.

[9]涂逢祥.建筑节能[M].北京:中国建筑工业出版社,2005.