上海银行间同业拆放利率与股票价格短期动态关系分析——基于VAR模型

2013-11-30李亚鸽

李亚鸽

(福建师范大学 经济学院,福建 福州 350007)

2007年1月4日,随着上海银行间同业拆放利率(Shibor)的正式运行,中国货币市场基准利率培育工作全面启动。基准利率是金融体系内具有基础性地位的核心利率,对其他利率水平的确定及金融资产价格定价可起到重要的参考作用。作为培育中的货币市场基准利率,Shibor的建设有利于金融机构提高自主定价能力,进一步完善货币政策传导机制,推进我国利率市场化进程。实践也表明,Shibor的基准利率地位不断提升,Shibor作为市场核心利率的作用日益凸显。与此同时,股票市场作为长期资本融通市场,其在资源配置、产权交易、风险定价及公司治理等方面发挥着不可替代的作用,对经济发展和其他经济变量的影响日益突出。研究利率与股票价格波动之间的关系,有助于投资者把握利率与股票价格之间的内在联系,帮助投资者掌握不同市场的风险情况,从而进行动态的资产配置和风险管理活动。此外,研究利率与股市的动态关系也可以为监管当局提供参考信息,政策制定者可以利用利率与股票价格等相关信息调控金融市场,如通过利率政策调整来影响股市,从而保持宏观经济平稳运行和行业持续健康发展。

国内外学者对于利率与股票价格间的关系有过众多研究,但对利率与股票市场间的互动关系尚未得出统一的结论。

国外学者 Rahman、Barsky、Durham 等[1-3]运用协整检验、AR-GARCH等方法对不同金融市场的研究表明,利率与股价之间的因果关系并不明显,但可能存在长期协整关系,且短期与长期之间的利率变动产生的影响存在差异;Bemanke等[4]定量分析研究了美国证券市场对利率变化的反应,研究发现未预期到的利率下降会导致股票价格指数的增加,市场对未预期到的利率变化有着相当强烈的反应,而对于被投资者预测到的利率的变动,市场的反应却不那么明显;Syed Mujahid Hussain[5]选取欧洲和美国股市的5分钟报价数据,研究其对货币政策的反应,实证结果表明货币政策的实施会对股票指数收益率和波动率产生直接的、重大的影响。

国内学者罗健梅等[6]用协整理论和误差修正模型等方法对同业拆借利率与股票价格间的关系进行实证研究,发现同业拆借利率在长期和短期中都会对股票价格波动产生显著影响;王一萱等[7]通过实证分析得出我国货币市场与资本市场之间不存在紧密的联系,且动态分析结果表明,一个市场的资金和价格变动无法影响另一个市场上的资金和价格变动;郑振龙等[8]通过运用GARCH模型和ACC模型对1996—2006年间我国短期利率与上证综指间的动态相关性进行了实证分析,结果表明,2002年之前利率与股指之间动态负相关性比较微弱,而2002年后这种负相关性持续增强,金融市场存在分割性。

因此,开展Shibor与股票价格之间的影响机制及动态效应研究,有助于加快我国利率市场化的进程和金融市场的发展,这不仅具有重要的理论意义,更具有重大的实践指导价值。本文重点研究Shibor与股价之间的短期动态关系,通过建立Shibor7与上证综指间关系的VAR模型,运用协整检验、因果检验及方差分解等方法对它们之间短期动态关系进行实证研究,以期解决以下两个问题:一是短期内Shibor与股票价格之间是否存在紧密的联系?二是若两者存在联系,那么两个变量之间如何相互作用?

一、基于VAR模型的实证分析

1.变量及数据选取

①上海银行间七天同业拆放利率(Shibor7):本文选取市场化程度最高、参与者最多、交易量最大的7天同业拆借利率作为利率指标,相较于其他市场利率指标,7天同业拆借利率具有非常良好的稳定性。

②上证综指:本文采用上证指数作为股票价格指标,为了减少基期影响以及降低数据的异方差性,对上证综指进行对数化处理,记为Lindex。

本文采用高频率逐日数据分析方法,样本数据选取来自2013年1月4日至10月29日的每日Shibor7和上证指数,其中剔除因节假日等原因造成的15个无效数据,剩余共190个样本。

2.实证检验分析

首先对Shibor7和Lindex的平稳性进行检验,然后利用协整检验的方法从整体上判断两者的变动是否存在长期均衡。本文没有利用协整关系进行分析,而是对数据差分处理后建立两者之间关系的VAR模型,再基于该模型,运用格兰杰因果关系检验分析两者关系变动的联系,最后运用脉冲响应函数和方差分解方法,分析一个误差项的变化对系统的动态影响。

(1)数据平稳性检验

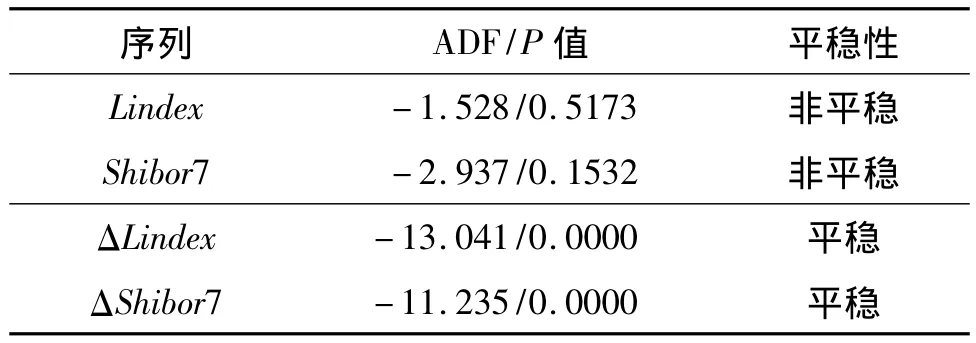

对时间序列进行分析的前提是保障序列的平稳性,而非平稳的时间序列参与回归建模分析会导致伪回归问题。为此我们首先对原序列进行单位根检验以及协整检验,以防止“伪回归”现象的出现。对Shibor7和Lindex原序列数据进行平稳性检验结果见表1。

表1 ADF单位根检验

通过ADF单位根检验之后可得到原序列数据均为非平稳序列,但经一阶差分处理后序列在1%的显著性水平下均平稳,这说明原序列均为一阶单整序列,对于同阶单整序列可以进行变量间协整关系检验。本文采用E-G两步法进行协整关系检验,以Lindex作为被解释变量,Shibor7作为解释变量。具体方法为:首先利用OLS进行普通回归,得到残差项e,然后对 e进行单位根检验,发现 e在10%的显著水平下是平稳的,Lindex与Shibor7之间是存在协整关系的,说明二者存在长期均衡关系。传统的VAR理论要求模型中每一个变量都是平稳的,对于非平稳时间序列需要经过差分得到平稳序列后再建立VAR模型,这样通常会损失水平序列所包含的信息,但对于非平稳时间序列,只要变量之间存在协整关系也可以直接建立VAR模型。鉴于两者之间具有协整关系,必然存在用相应的协整方程和向量误差修正模型来表示内在均衡机制将以多大力度使系统重新回到长期均衡状态,但由于本文重点探讨Shibor与上证指数的短期动态关系,故对此不再赘述。

(2)最优滞后阶数选择

在建立向量自回归模型(VAR)前需要确定合理的模型滞后阶数,本文采用LR方法,对检验结果进行综合分析,结果见表2,得出该VAR模型系统的最优滞后阶数为3阶。

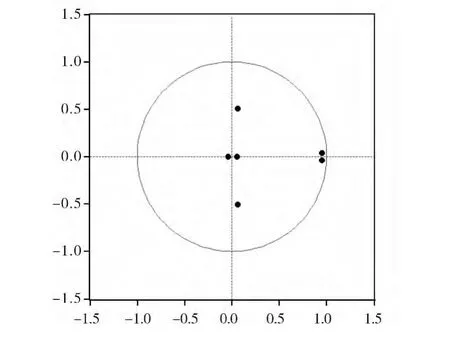

(3)VAR模型的平稳性检验及残差自相关检验

对建立的VAR系统进行稳定性检验,对于滞后期为3个变量且有2个内生变量的VAR模型,特征根多项式有6个特征根,如果VAR模型所有特征根的倒数模均在单位圆内,则VAR模型是稳定的。检验结果如图1所示。从图1可以看出,6个特征方程根的倒数值都在单位圆之内,这说明本文建立的VAR模型是稳定的。

图1 VAR模型平稳性检验

各方程残差项的自相关图如图2所示。从图2可以看出,残差项不存在自相关性,满足了对于VAR模型残差项独立的假设。

表2 VAR模型滞后阶数选择准则

(4)格兰杰因果关系检验

VAR模型的因果关系检验给出了每个内生变量相对于其他内生变量的格兰杰检验结果,可以用来检验某个变量的所有滞后项是否对另一个变量的当期值有影响。表3的格兰杰检验结果显示,在1%的显著性水平下,拒绝 Shibor7不是Lindex的格兰杰原因的原假设,接受Lindex不是Shibor7的格兰杰原因的原假设。也就是说,在1%的显著性水平下,Shibor7的变动是Lindex变动的格兰杰原因,而Lindex不是Shibor7的格兰杰原因。

表3 格兰杰因果关系检验

(5)脉冲响应函数分析

基于VAR模型的脉冲响应函数可以用于分析VAR模型变量间的动态影响关系,用来刻画来自随机扰动项的一个标准差的冲击对内生变量当前和未来取值的影响变动轨迹。图3即为基于Shibor7和Lindex关系的VAR模型的脉冲响应函数结果。

图3(a)给出了Lindex对来自各个变量的一个标准差信息的响应情况,包括正向(负向)响应及响应的大小,响应期数为30期。Lindex对其自身的一个标准差信息有较强正响应,但这种正响应逐渐减弱。Lindex对来自 Shibor7的一个标准差信息的响应在初期并不显著,从第3期开始逐渐表现出来负相关性,即Shibor7会引起Lindex反方向变动,随后这种负响应逐渐加强,大约在第17期达到最小值并开始减弱。Lindex对于自身的正响应逐渐走低符合传统证券投资分析理论,不管是最早期的道氏理论还是后来逐渐发展的趋势分析、波浪分析理论。由于价格指数趋势的惯性因素,股价在未来一定时期内有保持该趋势的倾向,但这种趋势将逐渐走弱直至反转。Lindex对Shibor7所呈现的负响应,也与预期相符,利率升高,一般会导致股价上升,利率下降则会导致股价下跌,但由于货币政策传导的时滞性,Lindex对Shibor7变动反应具有滞后效应,因此就出现图3(a)中初期影响不显著的状况。

图3(b)给出了Shibor7对来自各个变量的一个标准差信息的响应情况。Shibor7对于自身一个标准差信息当期产生较强正响应,之后这种正响应逐渐衰弱趋于0。Shibor7对来自Lindex的一个标准差信息的响应并不显著,初期稍有下降后逐渐转正,但基本围绕0值上下波动,说明Lindex对于Shibor7的影响不太明显,这与前文Granger因果检验中显示的Lindex并不显著地影响Shibor7的结果是一致的。Shibor7对于自身较强的正反应可能是由于市场情绪及货币政策调控造成的,如当Shibor7走高,人们预期市场货币资金供给面发生变化,货币需求增加预期增强,导致市场发生资金恐慌,从而进一步推高利率水平,而随着央行开始向市场投放货币,这种恐慌情绪得到缓解,利率水平随之开始下降。

图2 VAR残差独立性检验

图3 脉冲响应分析

(6)方差分解分析

脉冲响应函数描述的是一个内生变量的冲击给其他内生变量所带来的影响,而方差分解是通过分析每一个结构冲击对内生变量变化的贡献程度,进一步评价不同结构冲击的重要性,因此方差分解能够给出VAR模型中变量产生影响的每个随机扰动的相对重要性信息。

图4为方差分解结果图。从方差分析的结果来看,股票价格变动的部分原因源自于Shibor7的变动,而Shibor7的变动更多是源自于自身的影响。在图4(a)中,前25期Lindex变动方差由于自身变动解释的部分较大,但随着时间的推移,贡献度不断下降,而Shibor7对于Lindex的变动贡献度则不断上升,在第26期左右超过Lindex自身。因此可以看出利率传导的滞后效应和累计效应。Shibor7对Lindex产生影响的过程是个渐进的过程,利率对股票市场的影响在初期反应不明显,但随时间推移,这种影响逐渐显现,利率对股票市场的作用短期内越来越显著。在图4(b)中,可以清楚地看出Shibor7自身对自己方差的贡献度始终高于97%且呈现相对稳定状态,Lindex对于Shibor7的贡献度相对有限,这与格兰杰检验及脉冲响应的结果是一致的。

图4 方差分解分析

二、结论及政策建议

上述实证研究结果表明:短期中Shibor与股票价格之间存在相关联系,Shibor的变动会引起股票价格的变动,Shibor对股票价格的波动影响显著,这种影响呈现负向效应和一定的时滞性;股票价格变动对于利率变动的解释能力较弱,股票市场对利率市场的影响不显著。

我国利率市场与股票市场呈现出的这种特征与我国现阶段特殊的金融体制有一定的关系。一般来说,利率工具在市场化的条件下对股市产生负向影响,但由于我国一直以来实行利率管制,利率的变化并不真实反映货币市场资金供求状况,再加上一直以来我国股市都呈现出明显的“政策市”股市特征,利用政策影响股市涨跌、政策操作的导向性明确。因此,利率、税收、产业政策等传递出的监管部门政策信号对于股市的影响使得中国的股市与经济总体运行情况并不完全吻合。从我国股市的发展历程中也可见一斑,尤其在Shibor的推出之前,每一次利率的调整都会引起股票市场的大幅度波动。反之,由于利率市场化进程缓慢,官方利率并不能反应市场实际货币资金供求状况,股市作为巨大的“资金池”调节货币流通循环的作用大大弱化。随着Shibor的推出及我国利率市场化进程的加速,Shibor作为基准利率的核心地位越来越凸显,货币市场与资本市场的联动关系也开始逐渐显现。因此,为了更好地发挥利率作为货币价格以及股市作为资金集散地的这种互动的作用,本文提出以下几点建议。

一是继续推进利率市场化改革,加快存款利率市场化步伐。利率市场化能够正确地反映资金供求状况,有效地引导资金的流向,发挥资本市场与货币市场联系的纽带作用。通过货币市场利率调整信号,引导资金流向,进而影响金融资产定价。当前,应以Shibor为核心,进一步推进利率市场化。一方面,逐步放松利率管理,完善利率结构,建立健全利率监管体系,逐步推出符合我国金融市场实际的存款保险制度、大额可转让存单等,为利率市场化提供有效保障;另一方面,提高央行利率监管能力,强化金融机构自律管理意识,建立金融机构内部利率管理体系,约束金融机构市场行为,保证利率市场化的有效性。

二是进一步完善股票市场运行机制,发挥股市政策传导作用。我国股票市场不完善不但使货币政策目标难以实现,而且还加大了股票市场的扰动因素。我国股市是新兴的市场,股市运行不规范、政策监管不到位、公司治理结构不合理等现象一直存在。股票市场作为资本市场中的核心部分,将是未来传导我国货币政策、产业政策等的重要渠道。股票市场的效率和质量在很大程度上决定了其传导政策的效率和质量。因此,我国股票市场需要在规范中发展,其重点应当是:继续深化股票发行制度的市场化改革,积极探索发行方式的创新,进一步减少行政审批程序,强化资本约束、市场约束和诚信约束,注重提高上市公司质量,打击内幕交易与操纵市场的行为,注意防止和消除股市泡沫。

三是加强货币市场与资本市场的联动机制。货币市场与资本市场之间只有形成有效的资金流动才能形成真实的利率信号,从而有效传导货币政策。现代金融体系要求货币市场与资本市场之间的良性互动,这既有利于金融市场的稳定发展也有利于货币这一要素在经济发展中发挥驱动作用。同业拆借市场、债券交易市场、股票交易市场等,要建立畅通的资金流动渠道,真实反映市场资金供求状况,及时反馈市场政策信息,为政策制定者判断市场情形提供依据。

[1]Rahman M,Mutafa M.Dynamic linkages and granger causality between short-term us corporate bond and stock maket[J].Applied Economics Letters,1997(4):89.

[2]Barsky R.Why don’t the prices of stocks and bonds move together?[J].American Economy Review,1989(79):1132.

[3]Durham,J Benson.Economics-monetary policy and stock price returns-Sensitivity analyses suggest that monetary policy has a limited effect on stock market performancet[J].Financial Analysts Journal,2003(4):26.

[4]Bermanke,Kuttner.What explains the stoke market's reaction to federal reserve target[J].The Journal of Finance,2005(3):1221.

[5]Syed Mujahid Hussain.Simultaneous monetary policy announcements and international stock markets response:an intraday analysis[J].Journal of Banking and Finance,2011(35):752.

[6]罗健梅,王晓黎.股票价格和利率相关关系的实证分析[J].统计与信息论坛,2003(18):70.

[7]王一萱,屈文洲.资本市场与货币市场连通问题研究[J].深交所,2005(6):37.

[8]郑振龙,张蕾.股票价格与短期利率动态相关性的实证分析[J].商业经济与管理,2007(5):47.