股市自由化能否改变收入不平等的持续性:基于融资约束视角的分析

2013-11-27靳舒晶孙浦阳张伯伟

靳舒晶 孙浦阳 张伯伟

(南开大学 经济学院,天津300071)

一、引言

收入差距扩大是许多发展中国家在经济增长过程中所面临的重要问题。许多发展经济学以及社会学领域的研究都发现,收入不平等或者贫困问题具有较为明显的代际持续性[1][2],即收入较低家庭的子女的平均收入也会较低,而收入较高家庭的子女则更有可能获得高收入。这种收入差距的代际持续会造成社会的分化和不稳定,也会阻碍一国经济的稳定发展。所以,深入研究造成收入差距代际持续的各种原因,并探索缓解这种持续性的途径对广大发展中国家经济的长期稳定增长具有重要意义。

针对收入差距的持续现象,许多学者进行了研究,发现金融市场发展和融资约束与这种持续性有重要关系[3][4]。针对金融市场发展是如何影响收入差距的,我们认为已有研究中还有两个问题需要进一步的探讨:一是金融市场对收入差距及其代际持续性的具体影响机制;二是金融市场发展这一概念的内涵和外延极其丰富,对金融发展概念进行具体化也是十分必要的。换言之,我们应该尝试将金融发展的概念具体化,深入研究哪一种金融发展形式对于收入差距及其持续性的影响更为显著。本文以金融市场摩擦影响人力资本积累为切入点,研究股票市场自由化这一具体的金融发展形式对于熨平金融摩擦、缓解收入差距及其代际持续性的影响机制。

随着经济的发展,收入不平等问题越来越多的与人力资本积累水平相联系[5][6],本文研究发现,金融市场信贷约束程度会通过作用于人力资本的积累进而影响收入分配及收入差距的代际持续。这是因为人力资本既受制于先天条件和禀赋,同时又与个人后天所接受的教育投资密切相关,教育投资的收益就表现为个人的收入水平[7][8]。然而,要取得相对较高的教育水平需要父辈及自身进行足够的教育投资,若无法得到外部融资支持,许多收入较低的家庭难以为子女提供充足的教育投资。也就是说,如果一国的金融市场发展程度较低,融资约束较强,低收入家庭所能获得的教育投资匮乏,这会减少个人获得高收入的机会。这样,收入差距便会在世代之间延续下去。可见,融资约束是影响收入分配均等化的重要原因之一。如果金融市场完备,每个个体都能平等地获得充足的融资支持进行教育投资,那么世代的收入水平也将趋于均等化[9]。但是,金融市场摩擦是确实存在的,金融发展的不完善决定了个体从金融市场获得融资支持的机会是不均等的,因此教育投资水平的差异决定了世代之间收入差距的存在。本文研究发现,促进股票市场的自由化是减少金融市场摩擦,增加教育投资的有效途径之一。

股市自由化使国外的投资者可以在本国股市进行投资,同时也使本国投资者有机会在国外的股市进行交易,因此股市自由化是一种有效缓解融资约束的途径[10][11]。事实上,股市自由化丰富了本国的融资渠道,降低了融资成本,使得原来无法利用金融服务的个人有机会获得金融支持。尤其是对于相对贫穷的个人和家庭,股市自由化能够通过增加教育投资来缓解收入差距在代际的延续[12]。而且股票市场自由化是金融发展的具体表现形式之一,为我们研究金融市场的发展和收入差距尤其是其代际持续问题提供了参考。

本文还进一步验证股市自由化的边际收益递减性。如果股市自由化可以解决收入差距世代延续的问题,那么股市自由化的作用对于不同股市发展水平的国家将会存在差别。换言之,我们需要进一步明确,在收入分配问题严重且股票市场不发达的发展中国家,股市自由化能否缩小收入差距。如果股市自由化带来的国外资本流入与本国的股市发展水平之间存在替代性,也就是说股市完善程度较低的国家更能够从股市自由化中获益,那么股市自由化就能够帮助这些国家缓解收入差距的代际持续问题。反之,如果股市自由化与本国股市发展之间存在互补性,也就是说股市发达的国家从股市自由化中受益更多,那么这一策略将惠及发达国家,其对于解决世界性的收入分配问题的有效性将有所降低。这意味着股市自由化的收益存在边际递减性,其随着股市发展程度的提高而递减。为了验证这种边际收益的递减,本文将扩展核心实证模型,探讨股市自由化与本国股市之间的替代或互补关系。

所以,总结本文的创新和拓展主要有以下几点:首先引入收入不平等的代际持续性作为主要研究对象,研究收入不平等的长期发展和变化;其次,将股市开放这一具体的金融冲击引入分析框架,并区分官方开放和事实开放进行分别研究;第三,分别研究了股市开放在发达国家和发展中国家两种环境中对缓解收入不平等的作用。

我们选取了全世界72个国家1980~2011年的跨国面板数据,深入探讨了股市自由化这一金融发展形式对收入差距尤其是其代际持续问题的影响机制。在具体的实证模型中,我们引入了股市自由化这一外生金融冲击,而且为了克服金融发展的内生性问题,本文引入了系统广义矩估计(system GMM)方法,力求科学准确地反映股市自由化冲击对收入分配的影响机制。

二、理论背景

以往对于金融市场和收入不平等关系的研究并不鲜见[13][14],与之不同的是,本文的研究焦点在于股票市场的自由化对代际持续的收入不平等的影响。我们试图从两个角度重新审视和思考这一传统的论题:首先,我们将视角集中在股市自由化这一特定的金融发展形式上,探索其对放松信贷约束的作用和影响;其次,本文研究的主要对象是代际持续的收入分配差距现象而不是贫困问题本身,这就要求我们探索收入差距从一代人传递到下一代人的理论机制。由于金融市场存在摩擦,人们参与经济活动的机会是不平等的。对于相对贫穷的父母来说,信贷限制使他们不得不放弃对子女的教育投资,这阻碍了下一代获得高等教育的机会,从而降低了他们获得高收入来改变收入差距在代际延续的可能性。从这个角度来讲,子女的低收入可能来自于父母所面临的严苛的信贷限制,这是造成收入分配差距在代际延续的原因。相对而言,富裕的家庭自身的教育投资比较充足,这使得这些家庭的子女更容易积累人力资本,其日后获得高收入的可能性更大,从而造成了收入差距在代际延续。而从广泛的国际角度来看,股市自由化带来国外资本的流入,是一种熨平本国金融摩擦的有效途径,充裕的资本市场为教育投资的增加提供了可能。即使是相对贫穷的父母在股市自由化之后也会有很大的可能性获得教育融资,支持其子女完成基础的甚至高等教育,从而结束低收入在家庭内的延续。

根据Kunt和Levine的理论模型[9],人的总收入方程可以表示为如下的形式:

其中,总资本包含人力资本和实物资本,hi,twi,t是来自于人力资本的收入,而ai,tri,t是来自于物质资本的收入。具体而言,hi,t是第i代个体在t时期的人力资本,而wi,t是每单位人力资本所获得的报酬,ai,t是个人的实物资本,ri,t是单位实物资本的回报。

同时,个人的人力资本hi,t与其在t期的个人禀赋ei,t即个人的综合素质水平有关,不仅如此,人力资本也与其所受教育息息相关,即教育投资si,t-1充裕与否也是至关重要的,si,t-1为第i代个体在t-1期所接受的教育投资。因此,人力资本hi,t可以改写为:

如果金融市场完善,每个人都有平等的机会获取教育投资,人力资本的收入将只取决于个人禀赋,那么从长期来看,收入就是趋于均等的。但是,融资约束在现实经济中是我们不能忽略的重要因素,所以个人所获得的教育投资是融资约束的函数:

也就是说:

其中,FinCrd代表私人信贷水平,是金融市场摩擦的一种衡量方式,较低的私人信贷水平阻碍了相对贫穷的个体从金融部门获得融资支持。因此,如果我们忽略资本收入的差异,那么个人的收入主要取决于个人的禀赋和父母为其教育投资过程中所获得的私人信贷水平。私人信贷越充足,融资约束越小,个人获得充足的教育投资的可能性越大,也就越有可能获得较高的人力资本回报,即

而相对贫穷的家庭由于融资约束大,获得私人信贷的障碍较大,教育投资的不足直接导致了低收入水平,从而使收入差距世代延续的可能性提高。

基于以上的理论背景分析,本文试图从实证检验的角度证明股市自由化作为一种金融市场的外部冲击,能够有效地熨平金融摩擦,放松信贷限制,从而扩展个体参与经济活动的机会。

三、实证研究

(一)数据说明

本文使用72个国家1980~2011年的数据进行实证研究,主要数据来源于世界银行WDI数据库2012年版以及国际货币基金组织Financial Structure数据库。本文采用基尼系数的变化率(Inequl)来反映收入不平等的代际变化[9]。此外,各个国家收入不平等的初始状态不同,这对收入不平等的发展有一定的影响[15],所以在实证过程中,我们需要考虑各国收入差距的初始值(Initial GINI,IGINI)。

融资约束的强弱在不同经济体之间的表现不同,当信贷约束比较强时,获得信贷融资的门槛较高,尤其是对于个人和小企业来讲,融资的难度较大,这时私人信贷的规模较小;相反,当融资约束较弱,融资渠道相对畅通的时候,私人信贷获得的可能性较高,私人信贷规模也较大。因此本文选取银行和其他金融中介的私人信贷额与GDP的比值(FinCrd)作为衡量信贷约束的指标,并在实证过程中对其进行了对数化处理。另外,为了反映融资约束对收入不平等代际持续性的影响,我们也在实证中引入了融资约束的滞后期,旨在反映上一期的融资约束对当期收入不平等的影响。

根据Bekaert、Harvey和Lundblad的方法[10],我们选取72个国家1980~2011年间的股市自由化数据。股票市场的开放表现为事实上的开放(first sign)和官方的实际开放(official liberalized)两个年份数据,其中事实开放时间是指在官方开放时间、国家基金的首发时间和美国存托凭证(American Depositary Receipt,ADR)的首发时间中最早的一个[11]。因此,股票市场的事实开放时间是早于或等于官方宣布的股市自由化时间的,也就是说,股市自由化对收入不平等的潜在影响可能早在官方宣布完全开放其股票市场之前就已经存在。在本文样本数据的72个国家中,有16个国家在1980年之前就已经实现了股票市场的自由化,21个国家在2004年之后宣布开放股票市场,而其他的35个国家是在1980~2004年之间实现股票市场的开放。为了将股票市场的这种外部冲击引入收入不平等的代际持续问题的分析,我们设定了股市自由化的虚拟变量,并将其区分为事实自由化虚拟变量(first sign liberalization dummy)和官方自由化虚拟变量(official liberalization dummy),其在一国实现股市自由化之前等于0,而在股市开放之后等于1。对于发达国家来讲,其他发展中国家股票市场的自由化进程为其提供了更为多样的投资渠道,而发达国家金融资产的多样性和安全性同样是吸引发展中国家投资的重要诱因。这些因素会影响发达国家和发展中国家双方的金融市场和收入不平等,因此有必要将这些样本一起进行实证检验。

另外,我们认为个人的收入与其受到的教育水平(Edu)是息息相关的,而这也是我们在实证过程中需要考察的另一个重要变量。为了增加获得高收入的机会,即使是天赋较高的个体也需要接受教育来印证个人的能力和素养,从而提高自己获得高收入的可能性。所以我们在实证检验的过程中加入了各国的中等教育入学率来衡量教育水平,因为中等教育是个人学习和自我发展的基础,而且,对于已经存在代际持续的贫困家庭来说,接受教育可能是最有效的摆脱贫穷的途径。因此,在实证过程中对教育水平的考察是不可或缺的。

为了能够更加直观地反映股市自由化通过影响人力资本的融资约束,进而改变代际持续的贫富差距问题,我们在72个样本国家内选择了一些有代表性的个体进行了数据分析。分析结果显示各国在股市自由化(包括事实开放和官方开放)的时点之后,由于资本流入的增加,教育投资也随之有所增加,教育水平有所上升,收入不平等随着人力资本的提升而有所下降。

(二)实证模型

已有研究文献多从金融市场的角度对收入差距问题进行研究,多采用金融发展程度的相关指标。本文强调金融自由化,具体而言即为股市自由化对融资约束导致代际持续的收入分配差距问题的影响机制。由于本文面板数据的个体相较于时间长度在数量上更多,而且金融指标的内生性问题会对实证研究产生严重的影响[13][16],因此本文使用系统广义矩估计(system GMM)方法在最大程度上克服这一问题,另外将普通最小二乘(OLS)估计结果作为补充和对比。本文的实证模型如下:

式(1)中被解释变量为代际持续的收入不平等(Inequli,t),即为不同国家基尼系数的变化率。而IGINI为国家i在期初的基尼系数的初始值。金融市场的摩擦由本国的信贷约束代表,也就是本国的私人信贷比率(FinCrdi,t)。EquLibi,t表示外生的金融冲击,在本文的研究中就是股市自由化,其在实证模型中为虚拟变量,在股市开放的年份及之后等于1,在此之前等于0。如前所述,股市开放有事实开放和官方开放两种,所以本文中EquLibi,t也分为两种:官方开放的虚拟变量和事实开放的虚拟变量。人力资本积累用个人所受教育水平来衡量,在本文中选取中等教育入学率(Edui,t)来表示。FinCrdi,t-1表示上一期的金融约束,在使用系统广义矩估计方法进行实证检验的过程中,将金融约束的上一期值作为工具变量来避免实证中的内生性问题。

实证模型中所使用的控制变量(Contli,t)包括:人均 GDP(pGDP),贸易开放程度(open),投资在人均GDP中所占的比重(inv),资本的净流入总额(inCap),政府支出占GDP的比重(gov)以及人口数(pop)。其中贸易开放程度采用一国进出口总额与该国GDP的比值,以上控制变量在实证中都采用了对数形式。

模型中各变量的预期估计结果如下:预期起初收入不平等(IGINI)将对收入不平等的代际持续性起到正向作用,收入分配相对均等化的国家倾向于较低的不平等变化水平,而初始收入分配差距较大的国家在解决这一问题的过程中相对会遇到更大的阻力;较充裕的私人信贷可能导致收入分配的均等化,因此预期λcrd为负;股市自由化的冲击为教育融资带来更大的可能性,充足的教育投资可以提高原来由于投资匮乏而被迫接受低收入人群的收入水平,从而缩小收入分配的差距,因此λlibedu<0。

(三)实证结果分析

在实证检验的过程中我们要确定股市自由化与动态的收入不平等变化之间的关系,检验股市的变化对代际收入不平等持续性的影响。我们首先检验金融市场的摩擦对收入不平等的影响。在表1中,模型A和B是在不考虑金融摩擦的条件下的实证结果,我们发现基尼系数的初始值和教育水平的影响与我们的预期相同。初始的不平等现象越严重,一国的收入平等化进程阻碍越大,而教育水平的提高则可以通过人力资本的积累促进收入的平等化进程。在模型C中我们引入金融市场的影响,我们发现较为充裕的私人信贷可以有效地改善收入不平等的现状。而且在我们考虑到金融指标的内生性问题之后,我们在模型D中加入了私人信贷的滞后一期值作为工具变量,这种结果依然是稳定存在的。也就是说,私人信贷的相对宽松确实可以改变收入不平等在代际的持续性,能够更有效地促进收入的公平化进程。但是,至此我们还没有检验股市这种特定的金融市场的变化,对增加私人融资和促进收入平等的作用,所以,我们还需要进一步研究股市自由化这一外生的金融市场冲击对代际持续的收入不平等的影响。另外,限于篇幅,其他控制变量的计量结果在文中所有计量结果表中均略去。

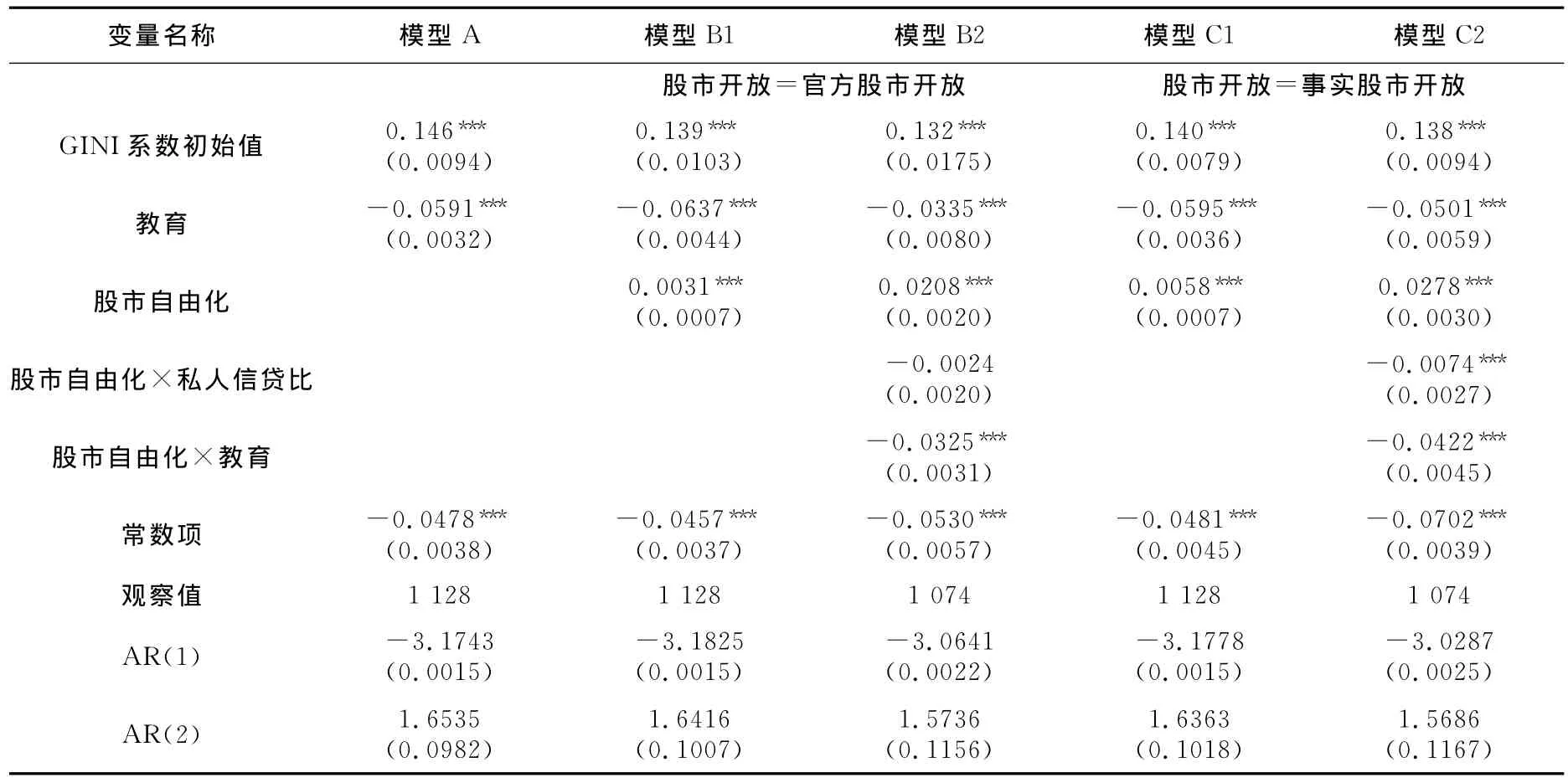

表1 金融市场摩擦对代际持续的收入不平等的影响

在基本模型的检验和分析的基础上,我们引入股市自由化研究其对代际持续的收入不平等的影响机制。在表2中,我们使用了系统广义矩估计(GMM)方法,对这一影响进行验证,估计结果表现出了一定的稳健性。表2中的模型A是基础估计模型,并没有考虑股市自由化因素对收入不平等的影响。我们发现,初始收入不平等越严重的国家均等化的进程越艰难,这表现为期初的基尼系数的回归系数稳定显著为正。但是,一国教育水平的提高可以促进收入的均等化,这表现为中等教育的入学率的回归系数稳定显著为负。模型B和C中引入了股市自由化(EquLib)这一金融市场的外生冲击,分别采取了不同的股市自由化的衡量指标:模型B中以股市自由化的官方时间为标准,考察股市开放前后金融市场和收入不平等的变化情况,而模型C则以事实的股市开放时间为基准考察这一变化。在实证的过程中,我们主要考虑外生冲击与主要金融指标的交互影响,因此在模型中我们引入了股市自由化与私人信贷的交叉乘积。我们发现在这两个模型中,初始的基尼系数和受教育水平仍然保持稳健,而且股市自由化的冲击使得信贷限制放松,教育投资较之前更为充裕,这有效地改善了收入不平等,其表现为股市自由化冲击项分别与私人信贷和教育的交互影响都表现为较为稳健的显著负作用。尤其是事实上的股市开放对缓解融资约束的影响更为显著,这表现为模型C1和C2的显著性更高。因此,我们认为,股市自由化冲击的确对改善收入分配差距起到了一定的作用。

表2 股市自由化对代际持续的收入不平等的影响

四、实证研究的扩展

在以上的实证分析中,我们验证了股市自由化作为一种外生的金融市场冲击可以缓解融资约束,在一定程度上增加教育投资,从而使人力资本积累水平提高,改善代际持续的收入分配差距。进一步,我们考虑到收入差距问题在发展中国家相对而言较为严重,但是发展中国家的金融市场尤其是股票市场发展不完善,发展程度低。因此在以上的影响机制分析中还存在一个重要的问题:股市自由化对不同发展水平的国家的影响是否不同?因此,我们还必须探究股市自由化对金融市场不够完善的发展中国家的影响机制是否成立。

金融体系的发展既有边际集约效应(intensive margin),也有边际扩张效应(extensive margin)[17]。边际集约效应是指金融市场的发展,比如股市自由化带来的外国资本的流入与本国的股票市场发展程度呈现互补性作用。也就是说股票市场较为完善的国家能够高效地配置资本,为本国提供较为充足的信贷和融资,使得本国的教育投资也相对充足,个人通过人力资本的积累能够得到与之相适应的工资,收入分配的差距也就比较小。这样,股市自由化之后,不断流入的外国资本进一步促进了这种循环机制,使得原先获得充足融资的人有机会获得更多的投资机会。基于外国资本与本国股市之间的互补性影响,股市自由化的边际集约效应会更好地作用于股市发展程度较高的发达国家。

但是,金融市场的发展也具有边际扩张效应,它是指外国资本的流入和本国的股市发展程度之间存在替代性影响。具体而言,原本收入差距较大的发展中国家由于自身的金融发展程度较低,股票市场也不够完善,不能为本国提供充足的信贷和融资机会,导致教育投资匮乏,个人无法通过接受更多的教育来提升人力资本,从而获得高工资来减少收入不平等,致使收入差距在代际延续下去。但是金融市场的改革,如股市自由化带来的外国资本流入使得原本低效的金融市场可以提供相对充裕的信贷和融资,这增加了较贫穷个体参与经济活动的机会。原先由于束紧的信贷限制不能获得教育投资而失去提高收入机会的个体,在股市开放之后可以通过增加教育融资来积累自身的人力资本,获得更高的回报,这样原本低收入的家庭可以有机会获得高收入,结束世代持续的低收入。基于外国资本与本国股市之间的替代性影响,股市自由化的边际扩张效应更能帮助原本股市发达程度较低的国家,从而减少世界范围内的收入差距,缓解其在世代之间的延续性。

根据以上对金融体系发展的不同效应的分析,我们进一步明确了分析股市自由化对不同发达程度股票市场的不同影响这一问题的必要性。如果股市自由化只是发挥边际集约效应,那么股市自由化政策与本国的股市之间呈现互补关系,这意味着发达的本国股市从股市自由化政策中获益更多,而欠发达国家的股市发展程度低,股市开放为其带来的收益有限。

相应地,从另一个角度来讲,如果股市自由化政策的边际扩张效应起到决定性作用,那么结果则与上述情况相反,股市自由化与本国的股票市场呈现替代关系,即股票市场欠发达的国家将会从股市自由化中得到更大的收益。对于大部分欠发达国家而言,收入差距问题以及收入差距在代际的持续性现象更为严重,同时这些国家自身的股市发展程度较低。如果股市自由化带来的外国资本流入可以对这些国家的股市发挥一定的替代作用,那么对于缓解其收入差距的代际持续性也将是一个有效的策略,进而为改变全球性的收入不平等做出一定的贡献。所以我们要进一步验证股市自由化是否在股票市场欠发达的国家发挥更大的作用,这也是本部分的核心内容。综上,我们需要构造一个衡量一国股市欠发达程度的指标。在本文中,我们选取股市交易额的相反数作为衡量指标,亦即股市欠发达程度(Undev)=—(股票市场交易额)。该指标值越大,其绝对值代表的股市交易额越小,意味着股市欠发达程度越高。所以,在方程(1)的基础上,我们加入衡量股市欠发达程度的变量(Undev)加以验证,扩展的实证模型如下:

实证检验的结果如表3所示,由表3我们发现:无论是以官方股市开放还是以事实股市开放为依据,股市欠发达程度与股市自由化的交互作用始终呈现较为稳定的显著负影响。也就是说,股票市场欠发达的国家在股市自由化冲击的影响下,收入差距的代际持续性降低。这一交互影响的负显著性表明了金融市场的边际扩张效应较强,也就是说,外国资本的流入与本国股市发展水平呈现替代关系,从而证实了股市自由化使得原先股市发展程度较低的国家更受益,这种替代影响有利于金融欠发达的发展中国家改善代际持续的收入不平等问题。

表3 股市自由化与不同的本国股市发展水平

五、结论

本文通过对72个国家1980~2011年经济数据的实证研究得出,股市自由化对降低融资约束,增加教育投资,进而改善收入差距的代际持续问题有显著的作用。通过实证检验,我们发现,股市自由化冲击发生之后,各国的融资规模增加,教育水平提高,同时收入不平等的变化率出现下降趋势。这说明,股市自由化作为金融发展深化的具体表现形式之一,对丰富融资渠道,增加教育投资供给起到了明显的促进作用。具体来看,股市自由化降低了国内个人的融资成本,使得低收入个体有机会获得融资而进行教育投资,从而增加了其获得高收入的机会,使得收入差距不再世代延续。

同时,股市自由化的冲击对本国股市发展存在边际扩张效应,也就是说股市自由化对欠发达的股市作用显著,其更能起到降低融资约束,增加教育投资的作用,对发展中国家代际持续的收入差距更具改善作用。股市自由化收益的边际递减性保证了这一金融发展策略可以有效改善全球性的收入差距问题,能够促进收入分配的均等化发展。

由以上结论可以看出,融资约束对一国收入差距的代际持续具有显著的影响,所以,政府在应对收入差距持续的问题时,应采取更多的措施保障人力资本投资的融资通畅。而对于国内资金不足的发展中国家,股市自由化是为个人提供人力资本投资资金的一种重要途径,政府相关部门应对本国股票市场进行逐步的自由化改革以保障人力资本投资的顺畅,进而改变收入不平等的持续性。

[1]罗楚亮.农村贫困的动态变化[J].经济研究,2010,(5):123—138.

[2]陈全功,李忠斌.少数民族地区农户持续性贫困探究[J].中国农村观察,2009,(5):39—48.

[3]杨俊.中国金融发展与贫困减少的经验分析[J].世界经济,2008,(8):62—76.

[4]李似鸿.金融需求、金融供给与乡村自治——基于贫困地区农户金融行为的考察与分析[J].管理世界,2010,(1):74—87.

[5]Aghion,P.,Caroli,E.,C.Garcia-Peñalosa.Inequality and Economic Growth:The Perspective of the New Growth Theories[J].Journal of Economic Literature,1999,37(4):1615—1660.

[6]陈斌开,张鹏飞,杨汝岱.政府教育投入、人力资本投资与中国城乡收入差距[J].管理世界,2010,(1):36—43.

[7]Galor,O.,Moav,O.From Physical to Human Capital Accumulation:Inequality and the Process of Development[J].The Review of Economic Studies,2004,71(4):1001—1026.

[8]陆铭,陈钊,万广华.因患寡,而患不均——中国的收入差距、投资、教育和增长的相互影响[J].经济研究,2005,(12):4—14.

[9]Asli Demirgüç-Kunt,Ross Levine.Finance and Inequality:Theory and Evidence[J].Annual Review of Financial Economics,2009,(1):287—318.

[10]Bekaert,G.,Campbell R.Harvey,Christian Lundblad.Does Financial Liberalization Spur Growth?[J].Journal of Financial Economics,2005,77(1):3—55.

[11]Kalina Manova.Credit Constraints,Equity Market Liberalizations and International Trade[J].Journal of International Economics,2008,76(4):33—47.

[12]Mookherjee,D.,Ray,D.Persistent Inequality[J].The Review of Economic Studies,2003,70(2):369—393.

[13]Stijn Claessens,Enrico Perotti.Finance and Inequality:Channels and Evidence[J].Journal of Comparative E-conomics,2007,35(4):748—773.

[14]Clarke,G.,Xu,L.C.,Heng-fu,Z.Finance and Income Inequality:What Do the Data Tell Us?[J].Southern Economic Journal,2006,72(3):578—596.

[15]刘靖.收入不平等的衡量与比较[J].江汉论坛,2011,(4):23—28.

[16]Thorsten Beck,Asli Demirgüç-Kunt,Ross Levine.Finance,Inequality and the Poor[J].Journal of Economic Growth,2007,(12):27—49.

[17]Jeremy,G.,Boyan,J.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98(4):1076—1107.·