卖空机制对资产价格波动和资产泡沫的影响:文献评述与研究展望

2013-11-27李志生蔡文卿

李志生 蔡文卿 陈 晨

(中南财经政法大学 金融学院,湖北 武汉430073)

20世纪末全球互联网泡沫破灭以后,国内外学者就资产泡沫的产生、传导、破灭及其影响因素等问题进行了大量研究,获得了很多有意义的成果。但是,金融泡沫导致的金融危机在过去十年越来越频繁,对经济体系的破坏性也越来越大。特别是2006年美国房地产泡沫的破灭、2008~2009年全球金融危机的爆发以及2010年开始的欧洲主权债务危机的不断蔓延告诉我们,人们对资产价格波动和资产泡沫的认识还非常有限,有关泡沫发生的机制以及控制或减轻泡沫的手段等方面的研究有待进一步深入[1]。

极度的泡沫现象也发生在2006~2007年的中国股票市场[2][3]、2005~2010年的中国权证市场[4][5]、2005年以来的中国房地产市场[6][7]。以中国权证市场为例,2005年8月22日宝钢权证作为第一只上市的股改权证,一上市就受到了投资者的热烈追捧,形成了远离其内在价值的毫无疑义的泡沫[4]。一些毫无内在价值的权证的市场价格不断创出新高,个别权证甚至创造了四个交易日上涨854%的惊人纪录。

长期以来,资产泡沫一直受到金融学界的广泛关注。有效市场理论的支持者并不承认泡沫的存在。在有效市场理论框架下:首先,投资者被认为是理性的,他们能对证券做出合理的估值;其次,投资者之间不存在相关性,即使某些投资者有非理性行为,不同投资者之间的非理性会相互抵消;最后,即使部分投资者的非理性行为具有相关性,由于市场存在理性的套利者,套利行为会消除非理性行为对价格的影响,泡沫没有形成便已经破灭。但是,无套利均衡的一个基本要求就是市场不存在卖空约束,而事实上,世界各国证券市场都会对卖空行为设置或多或少的限制。针对卖空约束对资产价格波动和资产泡沫的影响,学者们尝试了诸多途径进行研究,取得大量有意义的成果。本文从理论研究、实证研究和实验研究三个方面对已有的研究成果进行梳理,对2008~2009年金融危机后的最新研究成果进行归纳整理,在此基础上对已有文献的不足进行评述,对进一步的研究进行展望。

一、理论研究

关于资产泡沫形成的原因,Miller指出,在市场不能做空的情况下,资产价格反映的是乐观投资者的估值,而悲观投资者只能离开市场,由此产生泡沫[8]。Harrison和Kreps的分析结果也表明,在投资者能够自由买卖资产的前提下,如果乐观的投资者预期能够将资产以更高的价格卖给其他更乐观的投资者,他们会付出高于自己估值的价格去买入资产[9]。这种将资产卖给更乐观的投资者的信念会将资产价格不断推高,从而形成泡沫。

在Miller以及Harrison和Kreps的研究基础上,很多学者基于不同的假设和分析框架对他们的研究做了拓展和论证,普遍得出了卖空约束与资产泡沫的形成存在直接联系的结论。在这些研究中,Allen等构建了一个离散空间的有限状态模型,提出卖空约束、异质信念和私有信息是泡沫产生的三个必要条件[10];Scheinkman和Xiong建立了连续时间状态下的资产泡沫均衡模型,他们通过模型分析发现,在实施卖空约束的市场,套利行为会受到多重限制,资产价格波动和资产泡沫均会增大,也就是说给市场提供卖空机制有利于减少资产泡沫和提高市场的稳定性[11]。这一结论也得到了Abreu和 Brunnermeier、Hong等的支持[12][13]。

国内研究方面,周春生和杨云红认为,中国股票市场由于缺乏卖空机制,当股票市场价格高于内在价值时,市场产生对股票的超额需求,持有股票的投资者不肯轻易卖出,或者市场中有限的股票被少数人所操纵,导致股票价格的暴涨[14]。王茵田等以评价准则为基础,构造了非模型的误差度量方法,证明价格偏离受理性避险动机及其他因素的影响[15]。古志辉等则立足于卖空约束、投资者行为以及不对称信息三个方面探讨市场估值与定价泡沫的影响因素[16]。陆静等考虑到异质信念因素的影响,建立两阶段定价模型,并指出H股价格低于A股价格的原因之一是投资者信念的异质性和卖空限制[17]。罗黎平和饶育蕾在非线性适应性演化系统思路下构建了股票价格动力学模型,该模型不仅考虑了卖空机制,同时也引入了信息冲击变量,最终结果指出:当市场禁止卖空时,股票价格对利好信息冲击反应过度,而对利空信息冲击则不会出现过度反应;反之则不然[18]。这些研究都有力地表明了卖空约束对泡沫的产生有一定的正向影响。

但是,Diamond和Verrecchia的理性期望模型(rational expectations model)表明卖空约束会降低信息的定价效率,但在理性预期和风险中性假设下,市场参与者在估值过程中会考虑卖空约束对持有负面消息的投资者的挤出作用,因而不会导致资产价格被系统性地高估[19]。Bai等认为,卖空约束在降低信息定价效率的同时也会增大资产价格的风险,风险厌恶的投资者将要求更高的资产收益,从而导致资产价格下降。他们同时指出,卖空约束也会限制投资者为了对冲其他头寸风险而持有资产的空方头寸,从而增加资产的需求,使资产价格上升,因此卖空约束对资产价格的净效应不明确[20]。卖空约束可能导致资产价格被低估的结论也被Hong和Stein的研究所支持,他们证明卖空约束会导致负偏度的收益分布(negatively skewed return distribution),并可能造成市场崩溃。由于存在卖空约束,那些本来打算做空的悲观投资者可能成为“边际支持买家”(marginal support buyers),市场悲观情绪被暂时隐藏,但在资产价格出现下跌时,市场所积累的隐藏负面信息会突然释放,从而加速市场下跌[21]。陈国进和张贻军基于Hong和Stein的异质信念模型及固定效应条件Logit模型得出了我国市场发生暴跌的可能性受投资者的异质信念程度正向影响这一结论[22]。

此外,也有学者认为卖空约束对资产价格波动的作用还受到很多其他因素的影响,因此不能做出简单绝对的定论。Gallmeyer和Hollifield的模型分析结果显示,卖空约束既可能导致资产价格被高估,也可能导致股票价格被低估,具体的影响方向取决于乐观投资者跨期替代弹性(intertemporal elasticity of substitution)的大小[23]。张维和张永杰提出了一个基于严格卖空限制和异质信念的风险资产定价模型,发现资产价格的高估程度依赖于市场上乐观投资者和悲观投资者的比例[24]。

二、实证研究

和理论研究结论相似,有关卖空机制是否能减少资产泡沫的实证研究结论也不尽相同。

一方面,一些研究表明卖空机制的缺失是导致资产价格被高估的重要原因,市场引入卖空机制有利于减少资产泡沫。比如:Altken等采用日内事件分析方法,对澳大利亚股票市场进行的实证研究表明,股票价格的即时下跌受卖空行为的影响[25];Chang和Yu对中国香港股票市场数据进行实证分析后发现,允许卖空的股票存在即时负超额收益,不允许卖空的股票则存在即时正超额收益[26];Liao等发现,在中国权证市场,卖空机制(权证创设)的推出有效地减少了权证价格泡沫[27];陈淼鑫和郑振龙基于37个国家和地区的证券市场的实证研究显示,放开卖空限制导致股指收益率向负向偏离,并降低了市场崩溃的概率[28]。

另一方面,部分学者发现,卖空机制和卖空行为对资产价格影响的方向并不明确。Brent等的研究发现,引入卖空机制后的一个月内,资产的收益并没有减少[29];Mayhew和Mihov的实证研究结果表明,引入卖空机制所带来的负超额收益并不具备稳健性[30];Alexander和Peterson对取消卖空约束的股票进行了实证研究,发现卖空约束的取消对股票价格没有明显的影响[31];廖士光、杨朝军基于中国台湾股票市场数据的实证分析也表明,卖空交易不是导致股票价格变化的直接原因[32]。

此外,Bris等通过对世界各国金融市场中卖空机制的比较研究发现,卖空机制的引入并不能消除未来的极端负超额收益,也不能阻止市场崩盘或金融危机的发生[33]。Charoenrook和Daouk也发现,当股票市场开始允许卖空操作时,股票收益率反而增大了[34]。Macey等以及Morris和Shin等的研究指出,允许卖空操作可能导致皮革马利翁效应(pygmalion effect),从而加快市场的下跌和崩溃[35][36]。特别是在经历2008~2009年金融危机后,更多的学者认为允许卖空是市场暴跌的原因之一,因而应该被限制。

针对卖空约束对资产价格波动的影响,部分学者也进行了实证研究。Diether等的研究表明,参与卖空的投资者倾向于采取反转交易策略(contrarian trading),因而有稳定市场的作用[37];陈森鑫和郑振龙采用非对称模型,比较了中国香港市场推出卖空机制前后波动率的变化,发现卖空机制推出后,证券市场的波动率并没有加大,反而在一定程度上有所降低[38]。但是,也有学者持相反观点。比如,Henry和McKenzie、Boulton和Braga-Alves等的实证研究发现,卖空机制和卖空行为增大了资产价格的波动性[39][40];胡华锋利用中国香港证券市场的数据,对卖空交易机制与市场波动性的关系进行实证研究后指出,推出卖空机制显著提高了市场波动性,同时卖空交易额的变化可以解释市场波动性的变化:卖空交易额增加将导致市场波动性增大[41]。而廖士光、杨朝军基于中国香港市场数据的研究则表明,卖空机制对整个市场的影响是一个复杂的过程,卖空机制是加剧还是平抑市场波动取决于市场中卖空交易者的类型、操作策略以及交易信息的公开程度[42]。

三、实验研究

近年来,很多学者开始尝试用实验的方法研究卖空约束与资产价格的关系。相对于理论研究中过多的假设条件和实证研究中数据获取的困难性,实验研究有着诸多优势:可以灵活地就卖空约束是否存在设置市场规则;可以比较容易地设计实验组和对照组;可以设置资产的内在价值,从而准确计算泡沫的大小。

最早通过实验方法对资产泡沫进行的研究可以追溯到Smith等人的研究[43]。在Smith等的研究基础上,Lei等、Noussair等以及Haruvy等通过设置不同的实验环境和重复实验证明了当卖空约束存在时资产泡沫的存在性和持续性[44][45][46]。Fellner和Theissen的实验研究也证实了在卖空约束环境下资产价格会被高估,与此同时,资产价格被高估的程度并不会因为投资者信念异质性的加剧而增大。通过进一步分析,他们还发现卖空约束会导致交易量下降、买卖价差增大、流动性减小[47]。

部分学者进一步研究了放松卖空约束的影响,却得到了不同的结论。比如,Ackert等发现放松卖空约束后,资产的交易价格更趋近于其内在价值[48];Davies的实验研究结果同样显示,在可以卖空的市场上,随着资产基础价值的增加,资产被溢价交易的可能性不断减小,被折价交易的可能性逐渐增加,也就是说,卖空机制有可能消除泡沫[49];与之相反的是,Haruvy和Noussair发现卖空约束被放松后,资产价格下降,并以显著低于其内在价值的价格交易,表明卖空机制并没有提高定价效率[50];Porter和Smith的结果表明,放松卖空约束对资产泡沫产生的可能性以及泡沫的大小没有明显影响[51]。

Bhojraj等在实验环境中假设市场存在聪明的投资者(smart-money trader),并考虑套利行为中追加保证金的风险(risk of margin calls),实验结果表明放松保证金限制(即允许更多的卖空)会加大资产价格的高估程度[52]。产生这一结果的主要原因是:当市场存在卖空约束时,不同套利者之间的竞争会促使均衡价格迅速形成;当卖空约束被放松后,那些过早进行卖空操作的套利者可能面临与其他套利者交易不同步的风险,这种同步风险(synchronization risk)的存在会延缓卖空行为,从而延缓均衡价格的形成。

四、2008~2009年金融危机后的新发展

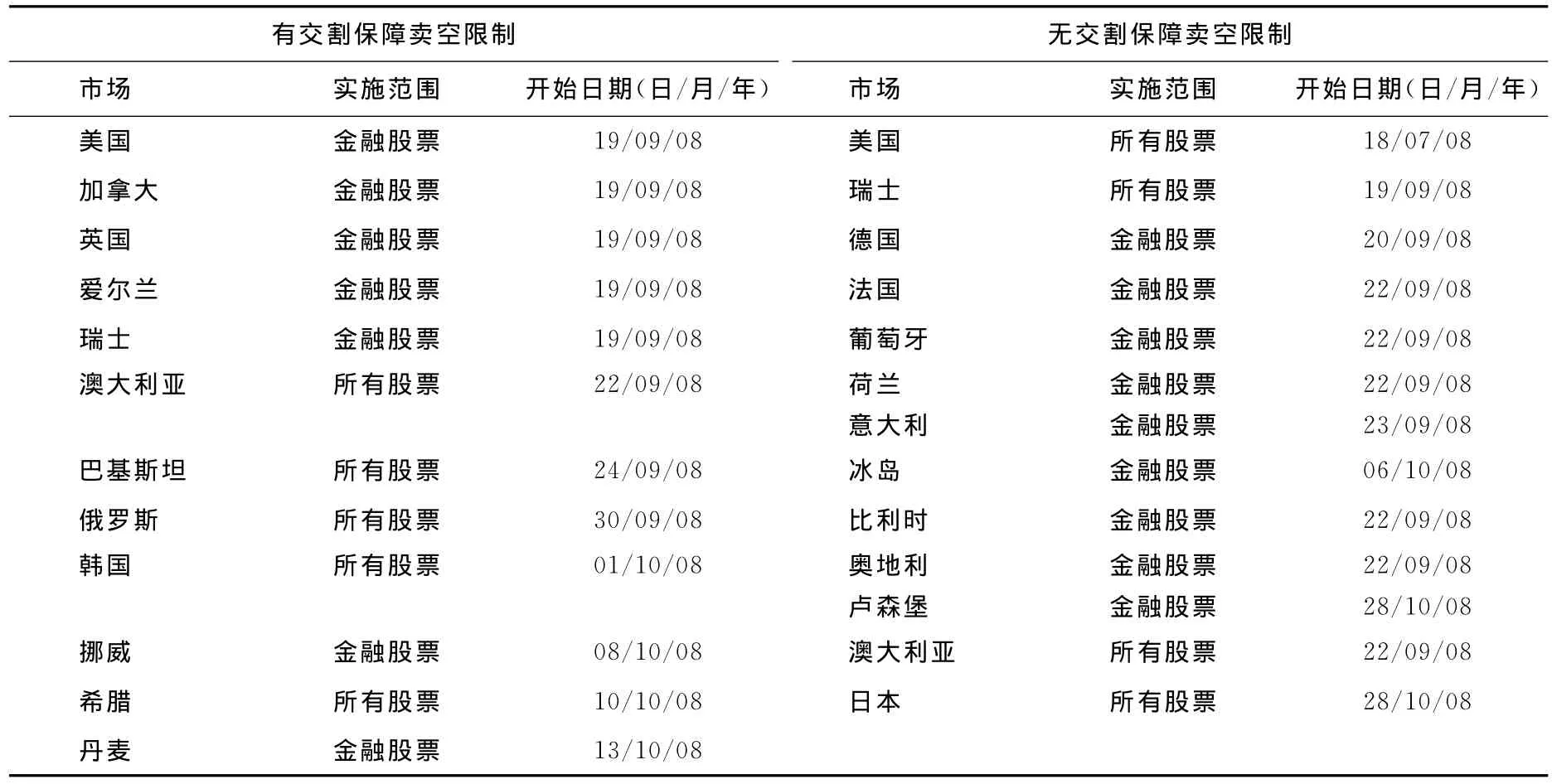

2008~2009年全球金融危机爆发期间,全球很多市场对卖空行为进行了限制或临时性取消,如表1所示。

表1 2008~2009年金融危机期间全球主要市场的卖空限制情况[53]

部分学者对卖空禁令的影响进行了研究,发现卖空禁令在不同程度上导致资产价格上涨。Boulton和Braga-Alves发现股票在被限制卖空期间存在正的超额收益,并且超额收益在限制卖空政策取消后仍然存在[40];Harris等、Boehmer等的实证研究显示,卖空限制政策宣布后,被限制卖空的股票价格显著上升,之后则呈逐渐下降的趋势[54][55];Frino等基于14个国家权益市场数据的研究表明,卖空禁令对于危机期间在短期内稳定资产价格有着积极的作用,但同时也有损市场效率(具体表现为买卖价差增加,价格波动率加大,交易减少)[53]。

上述发现支持了卖空约束导致资产泡沫这一观点,但是一方面研究的时间区间处于金融危机这一特殊时期,另一方面在卖空禁令颁布的同时还有很多其他的金融救助计划推出,我们很难得出资产价格上涨是卖空禁令的直接结果的结论。实际上,Beber和Pagano基于金融危机期间全球资本市场数据的分析结果表明,对卖空行为的限制并没有阻止市场下跌,反而在很大程度上增大了价格的波动性、有损于市场的流动性和价格发现功能[56]。Harris发现金融危机期间美国市场限制卖空的政策导致约49亿美元的财富从买方流向卖方,并认为这在一定程度上有损市场公平[53]。

近两年来,我国学者也对国外市场卖空交易机制的演进和改革进行了分析,并从中提炼出对国内卖空机制的启示。贺绍奇对美国市场卖空监管制度的演变与改革进行了研究,他指出维护金融稳定以及提升监管声誉的前提是监管政策的稳定和连贯,因此要保证机制的灵活和动态适应能力[57]。周斌等比较分析了金融危机后卖空监管政策在各国(地区)的演变后表示,我国首先应该对卖空监管措施进行审慎放宽,然后逐步扩大标的证券的范围;其次对卖空标的证券的结构进行优化并不断完善申报制度,酌情考虑是否建立豁免权;此外还应该避免短期内频繁变更政策[58]。陈晗和王霖牧对1929年全球股灾后股票卖空市场的变革进行了分析,并对2008~2009年金融危机中海外市场禁止股票卖空和2011年欧债危机中欧洲六国禁止卖空的影响进行了研究,他们认为,卖空机制是资本市场不可或缺的基础交易制度和有机组成部分,是资本市场客观需求的产物和内在稳定机制。但是,为了维护我国资本市场的健康发展,我们在发展卖空机制的同时,也需对此严格监管,禁止无交割保障的卖空行为(即裸卖空)[59]。

五、简要评析及未来研究的方向

现有文献主要从理论模型、实证分析和实验模拟三个方面对卖空约束的市场影响展开了评估,取得了相对丰富的理论和实证研究成果。但也必须指出,现有研究在理论和实证上都存在不足,体现在四个方面:

第一,现有研究普遍假设市场给所有投资者提供相同的卖空机会,但是,卖空约束在很多市场是非对称的,这些市场只允许一部分投资者进行卖空操作。比如,在中国权证市场,少数获取资格的大证券公司可以通过权证创设的形式卖空权证,而绝大部分个人投资者和中小机构投资者并不能参与卖空。在严格卖空约束(所有投资者都不允许卖空)背景下得到的资产泡沫的形成与扩散规律在非对称卖空约束下并不一定成立。因此,偏离现实的纯然假设使已有研究结论的普遍性和适用性受到极大的限制。

第二,关于卖空约束对资产价格的影响的模型分析往往假设投资者是风险中性的,忽略了卖空约束对投资者风险感知(risk perception)的影响。风险的大小直接影响资产价格,因此卖空约束对资产价格的影响也体现在投资者对资产风险暴露的判断上。比如,如果具有信息优势的投资者(informed investor)持有负面信息,但被限制卖空,市场价格将不能充分反映这些负面信息,市场定价效率降低,这将增加信息弱势投资者(less informed investor)对资产价格的风险感知,如果投资者是风险厌恶的,风险感知的增加将导致资产价格下降。

第三,相关实验研究也存在与理论研究相似的局限性。一方面存在过多过于苛刻的假设条件,实验中的市场环境很难与真实的市场完全一致;另一方面,实验环境下投资者面临的竞争、压力以及投资者情绪、心态与真实市场存在较大区别,投资者在实验环境下表现出的行为也存在偏差。

第四,对资产泡沫及其控制措施的实证研究存在一些天然障碍或不足。首先,绝大部分资产泡沫只能在破灭后才能被识别,对泡沫发生时投资者的期望和行为的理性程度进行判断存在较大难度。其次,国外学者通过比较可以卖空和不能卖空的股票的价格特征来分析卖空机制的作用可能受到其他卖空途径的干扰,比如,如果不能卖空的股票有对应的期权交易,投资者也可以通过期权市场达到做空股票的目的。而且,现有研究多从资产价格单一角度对泡沫进行度量,而实际上,交易量、波动性以及流动性等特征也是衡量资产泡沫的重要指标。最后,一些控制泡沫的措施(如放松卖空约束)可能是内生的,并且由于不同国家市场的差异性以及市场状况的易变性,我们很难判断泡沫的缩小是否是某种措施的直接结果。

基于已有的文献成果并考虑现有研究的不足,未来的研究可以重点关注以下几个方面:

第一,将卖空约束的非对称性纳入现有的理论和实验研究框架。非对称卖空约束广泛存在于多国资本市场,而且在很多资本市场,可以卖空的往往是那些具有较强资金实力和持续盈利能力的专业机构。一方面,这些机构投资者可能拥有更多的信息和更为理性的判断,他们的卖空行为可能更有利于减少资产泡沫;另一方面,只允许少部分专业投资者卖空,也有利于控制皮革马利翁效应,避免市场崩溃。因此,关于卖空约束与资产泡沫之间的关系,在理论和实验研究中不能简单假设存在或者不存在卖空约束,而必须考虑到卖空约束的非对称性特征,分析可以卖空的投资者和不能卖空的投资者之间的博弈。

第二,在理论和实验研究中对投资者情绪和风险感知予以考虑,并对信息优势投资者和信息弱势投资者、专业投资者和噪声交易者加以区分,以系统分析卖空约束是如何通过影响不同类型投资者的行为进而影响资产价格的内在机制。相关理论和实验研究还可以重点对资产泡沫破灭的过程和机制进行系统分析,以提炼预测资产泡沫破灭的预警指标。

第三,在未来的实证研究中,可以充分利用新兴市场的数据,寻求卖空约束与资产价格之间关系更为直接的证据。研究一国资本市场发展初期卖空机制对市场的影响,一方面有利于排除其他卖空途径(如期权市场)对研究结果的干扰,另一方面,研究结果可以为我国卖空交易机制的发展和完善提供借鉴。已有实证研究尚不能直接回答以下问题:同一市场可以卖空的资产和不可以卖空的资产的价格、波动性、流动性等特征有何不同?同一资产在卖空机制实施前后的价格、波动性、流动性等特征有何不同?为了回答以上问题,实证研究对象最好能明显区分实验组和对照组,即在同一市场环境、同一时间窗口上只有部分证券可以被卖空;研究的标的证券最好选择期权、权证等内在价值相对容易计算的证券。

第四,对2008~2009年金融危机期间不同国家卖空禁令的解除所带来的影响进行跟踪研究,这将有利于与已有的关于卖空禁令的颁布是如何影响资产价格和市场稳定的研究结果形成对照,从而增强研究结论的稳健性和说服力。

最后,对有交割保障和无交割保障卖空的市场影响进行分别研究。根据已有的关于2008~2009年金融危机期间卖空禁令对资产价格和市场波动的研究结果,有证据表明针对两类卖空行为的禁令产生了不同的市场影响,但是相关实证研究只是基于金融危机期间的特殊样本,样本数据少,干扰因素多,研究结论有待更多的实证结果支持。未来的理论研究可以对有交割保障和无交割保障卖空加以区分,比较两类卖空行为对资产价格波动和资产泡沫的影响的内在机制。

[1]Bernanke,B.S.Implications of the Financial Crisis for Economics[Z].Speech at the Conference Co-sponsored by the Center for Economic Policy Studies and the Bendheim Center for Finance,Princeton University,2010.

[2]陈莹,赵成国,李心丹.中国证券市场泡沫测度及形成机理研究[J].复旦学报(社会科学版),2010,(2):9—16.

[3]孟庆斌,周爱民,张雁茹.基于理性预期的中国股市价格泡沫研究[J].南开大学学报(自然科学版),2010,(4):79—83.

[4]攀登,施东晖,宋铮.证券市场泡沫的生成机理分析——基于宝钢权证自然实验的实证研究[J].管理世界,2008,(4):15—23.

[5]Xiong,W.,Yu,J.The Chinese Warrants Bubble[J].American Economic Review,2011,101(6):2723—2753.

[6]况伟大.中国住房市场存在泡沫吗?[J].世界经济,2008,(1):3—13.

[7]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010,(6):28—41.

[8]Miller,E.M.Risk,Uncertainty,and Divergence of Opinion[J].Journal of Finance,1977,32(4):1151—1168.

[9]Harrison,J.M.,Kreps,D.M.Speculative Investor Behavior in a Stock Market with Heterogeneous Expecta-tions[J].Quarterly Journal of Economics,1978,92(2):323—336.

[10]Allen,F.,Morris,S.,Postlewaite,A.Finite Bubbles with Short Sale Constraints and Asymmetric Information[J].Journal of Economic Theory,1993,61(2):206—229.

[11]Scheinkman,J.,Xiong,W.Overconfidence and Speculative Bubbles[J].Journal of Political Economy,2003,111(6):1183—1219.

[12]Abreu,D.,Brunnermeier,M.K.Bubbles and Crashes[J].Econometrica,2003,71(1):173—204.

[13]Hong,H.,Scheinkman,J.,Xiong,W.Asset Float and Speculative Bubbles[J].Journal of Finance,2006,61(3):1073—1117.

[14]周春生,杨云红.中国股市的理性泡沫[J].经济研究,2002,(7):33—40.

[15]王茵田,朱英姿,章真.投资者是非理性的吗——卖空限制下我国权证价格偏离探析[J].金融研究,2012,(1):194—206.

[16]古志辉,郝项超,张永杰.卖空约束、投资者行为和 A股市场的定价泡沫[J].金融研究,2011,(2):129—148.

[17]陆静,曹国华,唐小我.基于异质信念和卖空限制的分割市场股票定价[J].管理科学学报,2011,(1):13—27.

[18]罗黎平,饶育蕾.卖空机制对股票价格影响的非线性动力学模拟[J].系统工程,2011,(12):33—40.

[19]Diamond,D.W.,Verrecchia,R.E.Constraints on Short-selling and Asset Price Adjustment to Private Information[J].Journal of Financial Economics,1987,18(2):277—311.

[20]Bai,Y.,Chang,E.C.,Wang,J.Asset Prices under Short-sale Constraints[Z].Working Paper,University of Hong Kong and MIT,2006.

[21]Hong,H.,Stein,J.C.Difference of Opinion,Short-sales Constraints and Market Crashes[J].Review of Financial Studies,2003,16(2):487—525.

[22]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009,(4):80—91.

[23]Gallmeyer,M.,Hollifield,B.An Examination of Heterogeneous Beliefs with a Short-sale Constraint in a Dynamic Economy[J].Review of Finance,2008,12(2):323—364.

[24]张维,张永杰.异质信念、卖空限制与风险资产价格[J].管理科学学报,2006,(4):58—64.

[25]Altken,M.J.,Frino,A.,McCorry,M.S.,Swan,P.L.Short Sales Are Almost Instantaneously Bad News:Evidence from the Australian Stock Exchange[J].Journal of Finance,1998,53(6):2205—2223.

[26]Chang,E.C.,Cheng,J.W.,Yu,Y.Short-sales Constraints and Price Discovery:Evidence from the Hong Kong Market[J].Journal of Finance,2007,62(5):2097—2121.

[27]Liao,L.,Li,Z.,Zhang,W.,Zhu,N.Security Supply and Bubbles:A Natural Experiment from the Chinese Warrants Market[Z].Working Paper,Tsinghua University,2012.

[28]陈淼鑫,郑振龙.卖空机制对证券市场的影响:基于全球市场的经验研究[J].世界经济,2008,(12):73—81.

[29]Brent,A.,Morse,D.,Stice,E.K.Short Interest:Explanations and Test[J].Journal of Financial and Quantitative Analysis,1990,25(2):273—289.

[30]Mayhew,S.,Mihov,V.T.Short Sale Constraints,Overvaluation and the Introduction of Options[Z].Working Paper,Texas Christian University,2004.

[31]Alexander,G.J.,Peterson,M.A.The Effect of Price Tests on Trader Behavior and Market Quality:An A-nalysis of Reg SHO[J].Journal of Financial Markets,2008,11(1):84—111.

[32]廖士光,杨朝军.卖空交易机制对股价的影响——来自台湾股市的经验证据[J].金融研究,2005,(10):131—140.

[33]Bris,A.,Goetzmann,W.N.,Zhu,N.Efficiency and the Bear:Short Sales and Markets around the World[J].Journal of Finance,2007,62(3):1029—1079.

[34]Charoenrook,A.,Daouk,H.A Study of Market-wide Short-selling Restrictions[Z].Working Paper,Cornell University,2005.

[35]Macey,J.R.,Mitchell,M.,Netter,J.Restrictions on Short Sales:An Analysis of the Uptick Rule and Its Role in View of the October 1987Stock Market Crash[J].Cornell Law Review,1988,74(5):799—835.

[36]Morris,S.,Shin,H.S.Unique Equilibrium in a Model of Self-fulfilling Currency Attacks[J].American Economic Review,1998,88(3):587—597.

[37]Diether,K.B.,Lee,K.,Werner,I.M.Short-sale Strategies and Return Predictability[J].Review of Financial Studies,2009,22(2):575—607.

[38]陈淼鑫,郑振龙.推出卖空机制对证券市场波动率的影响[J].证券市场导报,2008,(2):61—65.

[39]Henry,Ó.T.,McKenzie,M.The Impact of Short-selling on the Price-volume Relationship:Evidence from Hong Kong[J].Journal of Business,2006,79(2):671—692.

[40]Boulton,T.J.,Braga-Alves,M.V.The Skinny on the 2008Naked Short Sale Restrictions[J].Journal of Financial Markets,2010,13(4):397—421.

[41]胡华锋.卖空交易与市场波动性、流动性研究——基于中国香港证券市场的实证分析[J].上海财经大学学报,2012,(6):82—89.

[42]廖士光,杨朝军.卖空交易机制、波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005,(12):6—13.

[43]Smith,V.L.,Suchanek,G.L.,Williams,A.W.Bubbles,Crashes,and Endogenous Expectations in Experimental Spot Asset Markets[J].Econometrica,1988,56(5):1119—1151.

[44]Lei,V.,Noussair,C.N.,Plott,C.R.Nonspeculative Bubbles in Experimental Asset Markets:Lack of Common Knowledge of Rationality vs.Actual Irrationality[J].Econometrica,2001,69(4):831—859.

[45]Noussair,C.,Stephane,R.,Bernard,R.Price Bubbles in Laboratory Asset Markets with Constant Fundamental Values[J].Experimental Economics,2001,4(1):87—105.

[46]Haruvy,E.,Yaron,L.,Noussair,C.N.Traders'Expectations in Asset Markets:Experimental Evidence[J].American Economic Review,2007,97(5):1901—1920.

[47]Fellner,G.,Theissen,E.Short Sale-constraints and Divergence of Opinion:Evidence from the Laboratory[Z].Working Paper,Center for Financial Studies at University of Cologne,2011.

[48]Ackert,L.F.,Charupat,N.,Church,B.K.,Deaves,R.Bubbles in Experimental Asset Markets:Irrational Exuberance No More[Z].Working Paper,Federal Reserve Bank of Atlanta,2002.

[49]Davies,T.Irrational Gloominess in the Laboratory[Z].Working Paper,University of Arizona,2006.

[50]Haruvy,E.,Noussair,C.N.The Effect of Short Selling on Bubbles and Crashes in Experimental Spot Asset Markets[J].Journal of Finance,2006,61(3):1119—1157.

[51]Porter,D.P.,Smith,V.L.Futures Contracting and Dividend Uncertainty in Experimental Asset Markets[J].The Journal of Business,1995,68(4):509—541.

[52]Bhojraj,S.,Bloomfield,R.J.,Tayler,W.B.Margin Trading,Overpricing,and Synchronization Risk[J].Review of Financial Studies,2009,22(5):2059—2085.

[53]Frino,A.,Lecce,S.,Lepone,A.Short-sales Constraints and Market Quality:Evidence from the 2008Shortsales Bans[J].International Review of Financial Analysis,2011,20(4):225—236.

[54]Harris,L.,Namvar,E.,Phillips,B.Price Inflation and Wealth Transfer during the 2008SEC Short-sale Ban[Z].Working Paper,Marshall School of Business,2009.

[55]Boehmer,E.,Jones,C.,Zhang,X.Shackling Short Sellers:The 2008Shorting Ban[Z].Working Paper,Columbia Business School,2009.

[56]Beber,A.,Pagano,M.Short-selling Bans around the World:Evidence from the 2007-09Crisis[J].Journal of Finance,2013,68(1):343—381.

[57]贺绍奇.金融危机背景下美国卖空监管法律制度改革述评[J].证券市场导报,2010,(2):46—52.

[58]周斌,翟伟丽,张媛,何基报.金融危机后全球卖空监管政策比较及启示[J].证券市场导报,2010,(9):64—70.

[59]陈晗,王霖牧.全球股票市场卖空交易机制的演进与发展分析[J].证券市场导报,2012,(9):37—45.