新形势下构建地方税体系的基本思路

2013-11-20王波冰涂龙力

◆王波冰 ◆涂龙力

目前,重构地方税体系已成为推进“营改增”、处理中央与地方分配关系、深化分税制改革的重要领域和关键环节。“营改增”双扩容的加速推进,无疑形成了对加速重构地方税体系的倒逼机制。

一、新形势下重构地方税体系的指导思想

在加快财税体制改革背景下重构地方税体系,应当遵循五个方面互相兼顾的总体思路,即“一个体制”(中央与地方财力与事权相匹配的体制)、“两个体系”(基本公共服务均等化和主体功能区建设的公共财政体系和地方税体系)、“一个制度”(有利于结构优化、社会公平的税收制度)、“一个机制”(公共资源出让收益合理共享机制)。

(一)遵循中央与地方财力与事权相匹配体制的要求确定地方税税收收入的规模,这是重构地方税体系的前提。应当以事权定财力、以公共支出定税收收入,改变目前中央与地方分配关系中存在财力与事权“剪刀差”的不合理现状,见表1。①《中国财政年鉴2012》显示,2005年以来,地方财力增长幅度低于3%,而支出增长幅度却高达10%以上,中央与地方的收入和支出差距形成的“剪刀差”不断扩大。要从体制上根治地方政府债务风险②据审计署公布,2010年底地方政府性债务10.72万亿占当年GDP的1/4(楼继伟:《开正门堵歪门 制止地方债务扩张》,《第一财经日报》,2013年3月25日。和减少对土地财政的高度依赖,③2011年土地出让合同价款3.15万亿,相当当年地方税收总收入4.11万亿的76.6%(国土部2012年5月10日发布的《2011中国国土资源公报》)。2013年5月新“国五条”实施后上海世博会地块竟出现40079元/米的楼板天价(《第一财经日报》2013年5月10日。就必须扩大地方税收收入规模。

表1 2005-2011年中央与地方财政收入与财政支出剪刀差比较表 单位:%

(二)遵循基本公共服务均等化和主体功能区建设的公共财政体系要求处理中央与地方分配关系,这是构建地方税体系、缩小三大差别的基本原则。应当根据不同地区经济发展状况实行差别化的税收政策,提高一般性税收转移支付比例,充分发挥地方税调节地区差别、推进基本公共服务均等化的功能。应当建立对地方合理的税收补偿机制,解决因主体功能区建设、调整产业产品结构的合理布局以及税源与税收背离而减少的某些地区的税收收入。

(三)遵循完善结构优化、社会公平税制的要求设计地方税税收制度,这是重构地方税体系的核心。应当调整直接税与间接税比重,增加所得税、财产行为税占地方税收收入的比重;应当调整、降低共享税占税收总收入的比重、为构建彻底分税制奠定基础;应当调整税费比重、推进费改税进程从而建立结构科学合理的地方税制度。应当建立征纳双方义务与权力(益)对等,不同性质、不同规模、不同行业纳税人之间机会、程序、规则三公平的地方税制度。

(四)遵循公共资源出让收益合理共享机制的要求组织地方收入,这是构建地方税体系的重要环节。应当将国有土地、国有矿产资源、国有公共设施、国有资本等公共资源收益纳入共享机制,并根据占有公共资源的数量、质量和收益在中央与地方、地方与地方之间重新合理分配。

二、分税制财税体制框架下的地方税体系构建

(一)“3+2”财税体制的基本框架

“营改增”背景下重构地方税体系必然会触动现行分税制财税体制的根基。①李克强总理称“营改增”是牵一发而动全身的财税改革。从财税体制改革的核心问题——合理配置税政管理权的视角分析,我国财税体制宜采用“3+2”分税制模式。②中国三级财税体制的历史可溯源至唐朝,中华民国除少数几年实行二级制外,大部分时期实行的是三级财税体制。

“3”是指税收收入分配权宜采用中央、省和县三级分享模式。根据事权与财力相匹配和公共服务均等化的公共财政体系分配原则,应当在三级政府间明确税收收入分配比例。当前首先要明确县级政府税收收入分配比例,确保不发达地区县级政府提供均等基本公共服务的财力保障,特别是公共教育、公共医疗卫生、公共社会保障(包括保障性住房)等关系国计民生需求的刚性支出。

“2”是指税收立法权宜采用中央和省两级分享模式。没有税收立法权的地方税体系是不完整、不符合市场经济体制要求的地方税体系,应当尽快落实中央提出的“赋予省级政府适当税政管理权”的战略部署。这是适应我国地域辽阔、各地区经济发展不平衡和完善市场经济、调动地方积极性的必然要求。中共十八大提出的“简政放权”、特别是近期国务院密集下放的审批权,应当包括下放部分税收审批权③2013年5月31日国务院常务会议已通过《税收征管法》修正案,修改税务登记的相关审批权限。和部分税收立法权。

(二)“3+2”分税制体制框架下的地方税体系重构

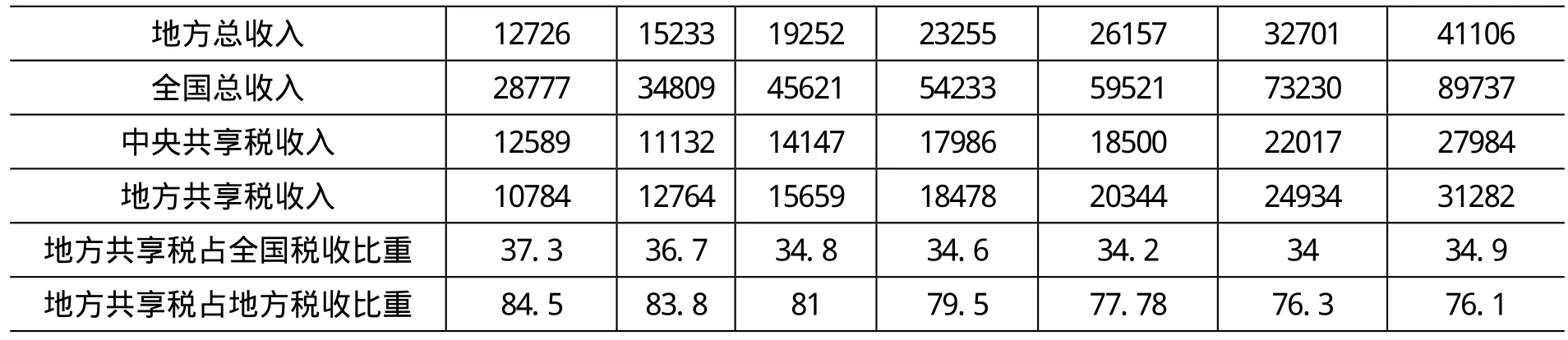

首先,根据“优化结构”的税改目标,重构地方税的税种结构。第一,简化税制,减少共享税。资料显示,2005至2011年地方共享税占全国税收总收入比重一直在三分之一以上,占全部地方税总收入一直在三分之二以上(见表2),共享税比重过大存在许多弊端:一是受共享税调整比例影响较大,④1994年实行分税制后,企业所得税、个人所得税、营业税、印花税等共享税分配比例作了多次调整,对地方税收入规模产生较大影响。不利于地方主体税种的建立;二是地方相对独立性较小,不利于调动地方政府积极性;三是“一税两征”不利于税收征管、增加了两套征收机构的协调成本。“营改增”后,应当只保留增值税和企业所得税两个占税收收入比重较大的共享税税种,其他共享税可以一并划归地方税体系。

表2 ⑤根据《中国财政年鉴2012年》整理计算。 2005-2011年地方共享税占全国税收及地方税收入比重 单位:亿元,%

地方总收入 12726 15233 19252 23255 26157 32701 41106全国总收入 28777 34809 45621 54233 59521 73230 89737中央共享税收入 12589 11132 14147 17986 18500 22017 27984地方共享税收入 10784 12764 15659 18478 20344 24934 31282地方共享税占全国税收比重 37.3 36.7 34.8 34.6 34.2 34 34.9地方共享税占地方税收比重 84.5 83.8 81 79.5 77.78 76.3 76.1

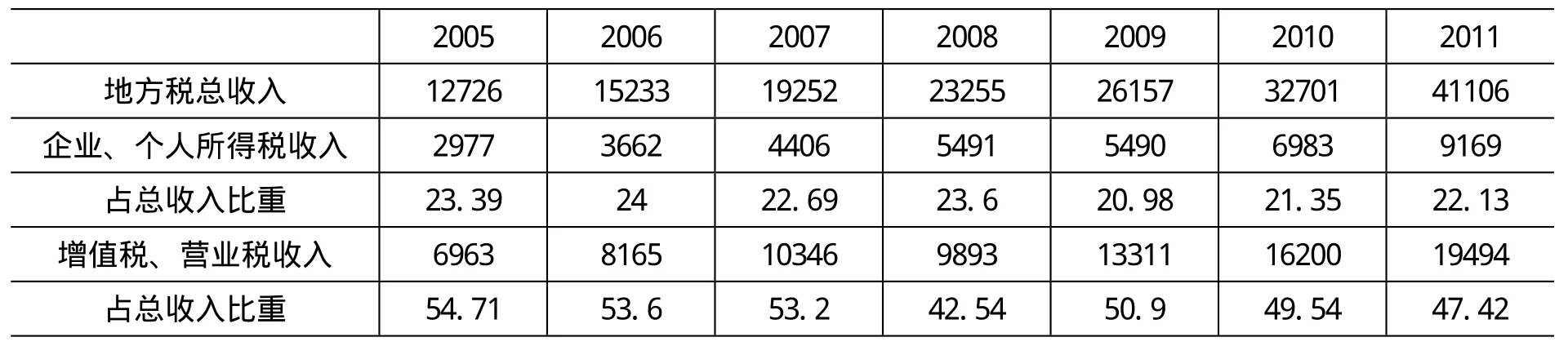

第二,提高直接税比重。资料显示,2005至2011年地方税总收入中企业所得税和个人所得税两大直接税所占比重均未超过24%,而增值税和营业税两大间接税所占比重均未低于43%,最高接近55%(见表3)。这种状况不利于发挥税收调节收入分配的职能作用,应当调高直接税比重。根据国际税制发展变动规律,直接税与经济发展阶段、居民收入变动成正比关系。以个人所得税为例,2012年我国人均GDP达6000美元进入上中等收入阶段;据中外机构统计,我国70万富人群体资产总计达80万亿。①据招商银行和贝恩公司联合发布的《2013中国私人财富报告》披露,2012年中国70万富翁持有可投资资产总额达80万亿,人数和总资产均是2008年的两倍。仅此70万富翁群体如及时全额上缴个人所得税恐怕是当年个人所得税总收入的数倍,再加上年收入12万以上群体上交的个人所得税,成为地方主体税不是空话。2006至2009年四年间,年收入12万元以上自行申报个人所得税者人数已经翻番,2009年达到了268.9万人,人均个人所得税纳税额达到了5万元,缴税额达到1384亿元,占2009年度个人所得税收入总额的35.5%。②《中国第一财经日报》,2010年5月20日。随着中等收入以上群体的不断扩大,年收入12万以上申报者正强势增长,③据天津地税披露,2012年12万以上申报人数达10.1万,同比增2.9万人,申报所得316.7亿同比增97.3亿。这说明提高个人所得税比重并使之成为地方主体税种之一已成为可能。

表3 ④根据《中国财政年鉴2012》整理计算。 2005-2011年四大地方直接税与间接税比重对照 单位:亿元,%

第三,调整税收收入归属和推进财产行为税改革进程。一是将车辆购置税等收入归属地方政府收入。二是按征收环节整合房产税与城镇土地使用税;按税种性质整合土地增值税和增值税,等等。三是根据清费立税原则适时开征环境税。四是加强税收调节收入功能,尽快研究和在东部发达地区推进开征赠遗税的试点。

其次,根据调动中央与地方两个积极性的基本思路,重构地方税主体税。如前所述,个人所得税可以成为地方主体税种之一,另外房产税和资源税也是地方主体税种的最佳选择。据财政部一项研究报告称,全面改革后的资源税按5%税率计价征收,仅原煤、原油、天然气三项可征税1813亿元占2010年全国地方一般性预算收入的4.47%,如按10%税率可征3880亿元,占比10%以上。房产税按上海试点方案,对增量与存量住房按销售总额测算结果,如按0.6税率100%征收的房产税占全国地方性财政总收入比重达10.33%,如按3%税率70%征收的房产税占全国地方性财政性总收入比重高达36.14%。⑤财政部课题组:《资源税、房产税改革及对地方财政影响分析》,《经济研究参考》,2013年第21期。据报道,上海已出现每平方米单价20万的豪宅,⑥上海远中风华房产项目2006年以来陆续推出单价2.7万至十几万平方米的高价产品计1000套,目前最高20万(《第一财经日报》,2013年6月5日)。如增量存量齐征,房产税总量可能是2012年的十几倍。目前,我国房产税收入水平较低,仅占全国税收收入的1.2%,占地方财政收入的6%,而国外房产税占地方税比重较大,比如美国占50%-80%、法国占69%、加拿大占85%、日本占32%、菲律宾占53%、印度占37%、南非占57%。①安体富:《结构性减税应有利于税制结构的优化》,《中国税务报》,2012年3月7日。如按占地方税50%比重计算,2011年我国房产税收入应当是2万亿元,超过营业税收入65%。因此,改革后的个人所得税、资源税(包括将开征的环境税)和房产税(包括深化改革后的房地产税)完全可能成为地方主体税种。②由于我国地区经济布局与发展不平衡,不同地区在主体税种的选择上应有所不同。

再次,根据事权与财力相匹配原则,重构地方税收规模。地方政府承担公共服务支出的主要责任,从表1可知:2005至2011年地方收入提高了2.9个百分点,支出却提高了10.8百分点。2011年地方税收占全部税收45.81%;而地方财政支出却占84.9%。显然,地方政府税收收入与财政支出存在的“剪刀差”正是形成地方债务风险和对土地财政高度依赖的体制原因。因此,应当扩大地方税规模,按支出比例提高地方税占全部税收的比重。如按上述税收结构框架调整,以2011年地方税收收入和改革后的测算调整数据为例,因深化资源税、房产税改革增加地方税收入3983亿,调整个人所得税、证券交易印花税、城建税、车购税等收入归属增加地方税收入6271亿,增加总额10254亿,增收幅度25%(见表4)。可以乐观地预计,随着个人所得税、房产税和资源税改革的不断深化,环保税、赠遗税的适时开征,地方税收入会不断增加,最终能够实现事权与财力的基本匹配的改革目标。

再其次,根据“简政放权”和调动地方积极性的改革部署,重构省级地方政府税收立法权。遵循中共十七届五中全会关于“赋予省级政府适当税政管理权”的精神,应当尽快落实省级政府税收立法权。主要包括:一是明确与地方经济密切相关、税源具有区域性特点的非流动性税种的开征权,如赠遗税在东部发达地区先行开征的试点权等。二是明确为推动本地经济结构调整与合理布局、发挥地区优势,对某些税收政策的调整权,如对小微高新企业减免抵扣税收的设置权以及对资源税税目税率的调整权等。三是明确对实施税收行政法规和税收部门规章具体实施办法或实施细则的设置权,如根据本地特点制定房产税试点的具体实施办法等。四是明确根据本地区税源布局特点对地方主体税种的选择权。

三、重构地方税体系的路线图

重建地方税体系是一项复杂的系统工程,不可能一蹴而就,必须顶层设计、分步实施。根据中央部署和税收制度改革现状,重构地方税体系大体应当分三步推进:

第一步过渡时期,应当完成以下三项主要任务:一是基本完成“营改增”的税制转换。二是调整过渡时期中央与地方税收收入的分配方案并在此基础上研究分税制改革方案。三是完成地方税主体税种的规模测算、试点改革方案与启动试点程序。主要包括扩大房产税改革试点范围、完善改革方案、为下一步全面推行房地产税做好准备;扩大资源税改革范围、研究确定资源税深化改革方案且开始试点;研究完成开征环境税试点方案、争取期末正式启动改革试点;研究完成深化个人所得税制改革方案且进入实质试点操作;研究赠遗税在东部发达地区的试点方案,等等。

第二步运转完善时期,应当完成以下三项任务:一是全面完成“营改增”转制衔接的扫尾与磨合工作,启动增值税立法程序。二是初步确立地方税体系,包括确定税收立法权在中央与省级地方政府间的配置与试点;房地产税、资源税等主体税种架构的基本形成;确定个人所得税、车辆购置税、城市维护建设税等归属地方税体系;启动开征部分环境税程序;启动赠遗税试点,启动房地产税立法程序等等。三是启动国地两套征收机构职能归并整合的试点工作。

第三步建立时期,完成以下四项工作:一是“营改增”正常运转。包括确定中央、省、县三级税收分成比例,出台《增值税法》。二是地方税体系新框架基本完成。包括调整共享税结构;资源税、财产行为税的主体税种架构基本确立,《房地产税法》、《资源税法》、《赠遗税暂行条例》的立法程序基本完成。三是明确省级政府税收立法权并启动运转。至此,“3+2”分税制模式基本可以实现国务院关于建立“权界清晰、分工合理、权责一致、运转高效、法治保障”的财税管理体制要求。①国务院《实施机构改革与职能转变方案任务分工的通知》( 国办发[2013]22号)提出“统一部署、突出重点、分批实施、逐步推进”16字方针的要求。