非税收入与税收、经济增长的动态关系分析*

2013-11-20白彦锋彭雯雯

◆白彦锋 ◆王 婕 ◆彭雯雯

一、引言及文献综述

政府非税收入概念是在预算外资金的概念基础上逐渐演变而成,2004年7月的《财政部关于加强政府非税收入管理的通知》首次对非税收入的概念进行界定。1994年税制改革以来,我国经济总量平均增幅为13%,同期政府非税收入为16%,非税收入超经济增长引起了学者们的广泛关注。

目前对非税收入的规范研究主要集中在概念界定、管理体制缺陷剖析和制度创新等方面,部分学者利用实证方法进行了一系列的研究,主要围绕两方面展开,一是非税收入和GDP、税收收入之间的关系,二是非税收入规模的影响因素。针对第一个问题,王乔和汪柱旺(2009)从全国、中央和地方三个视角构建1994-2007年间非税收入和GDP的回归模型,发现地方经济发展更多地依赖于非税收入的增长。刘寒波、李晶和姚兴伍(2008)构建非税收入、税收收入和GDP之间的VAR模型,通过脉冲响应和方差分解发现:第一,非税收入对经济增长的影响虽然不显著,但与经济发展具有正相关关系;第二,税收和非税收入不存在明显的替代关系。王小利(2005)采用计量模型,从支出的角度分析得出非税收入对经济没有显著的影响,非税收入和税收之间存在替代效应。对于非税收入规模的影响因素,白宇飞,张宇麟和张国胜(2009)对我国政府非税收入规模的影响因素进行了分析,而江克忠和夏策敏(2012)、王志刚和龚六堂(2009)专门从财政分权的视角进行分析,发现行政事业单位人员规模、预算内财政支出规模、转移支付规模等因素对于非税收入规模具有显著性的影响。

非税收入是否与经济增长背离?非税收入和税收收入是否存在替代关系?这些关系在全国、中央政府和地方政府之间是否存在差异?对于这些问题尚缺乏讨论。为了探讨这些问题,本文立足于全国、中央、地方三个层面构建非税收入、税收收入和GDP之间的VAR模型。文章的以下部分安排如下:第二部分是数据说明及初步处理,第三部分是全国税收、非税收入与经济增长的计量经济检验,第四部分是中央税收、非税收入与经济增长的计量经济检验,第五部分是地方税收、非税收入与经济增长的计量经济检验,第六部分是结论。

二、数据说明及初步处理

本文采用的指标包括GDP、税收收入总额(TAX)、非税收入总额(FTAX)、中央税收收入(ZYTAX)、中央非税收入(ZYFTAX)、地方税收收入(DFTAX)和地方非税收入(DFFTAX)。数据来源于《中国统计年鉴(2011)》和《中国财政年鉴(2011)》。针对税收收入的指标,本文借鉴王乔和汪柱旺(2009)的定义:非税收入=财政收入-税收收入+预算外资金收入。由于这些序列都是非平稳时间序列,而它们取对数之后,非平稳趋势性大大降低。所以,为使分析更加有效又不使数据发生扭曲而发生信息失真,本文采用序列的对数进行计量分析。考虑到1994年税制改革的影响,本文选取的数据区间为1994-2010年。

三、税收、非税收入与经济增长的计量经济检验

(一)平稳性检验

ADF检验结果显示LnGDP、LnTAX和LnFTAX都是一阶平稳序列。

表1 ADF检验结果

(二)VAR模型

由于LnGDP、LnTAX和LnFTAX属于I(1),本文用DGDP、DTAX和DFTAX建模:

其中,DGDP=D(log(GDP)),DTAX=D(log(TAX)),DFTAX=D(log(FTAX))。参照AIC和SC准则,为了保证有足够的自由度,本文选择滞后期为2,通过AR根检验。

(三)脉冲响应分析

1.税收收入和非税收入对GDP的影响

从图1可以看出,当在本期给税收收入一个正冲击后, GDP表现首先表现为负向反馈,第4期即转为正向反馈,此后呈现振动性的起伏。可见税收收入由于直接减少企业和个人的收入降低投资和消费,首先对经济产生负向冲击,然而随着财政支出效力的发挥和财政乘数作用的显现,经济出现明显的增长。图2中非税收入对GDP的效应接近于0,可见从长期来看,非税收入对经济的作用极小,这与部分学者认为非税收入会对经济产生不利影响的观点不同。

图1 GDP对税收收入冲击的响应

图2 GDP对非税收入冲击的响应

2.税收收入和非税收入的相互影响

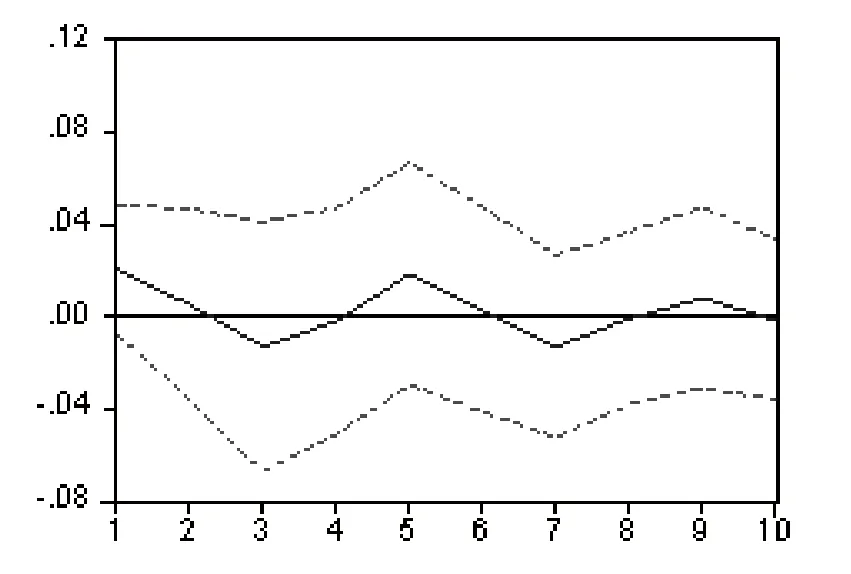

图3 税收收入对非税收入冲击的响应

图4 非税收入对税收收入冲击的响应

从以上两张图可以看出税收收入和非税收入对对方冲击的反应程度明显不一样。从图3中我们可以看到当受到非税收入一个正冲击后,税收收入的反馈程度一直围绕着0上下波动,非税收入的波动对于税收收入的影响作用不大。而图4中非税收入对税收收入的冲击反馈程度较大,非税收入首先表现为正向反馈,到第2期达到0,并转为负向反馈,紧接着上下震荡,出现有规律的短期波动,而长期冲击效果并不明显。

(四)方差分解

图5 税收收入的方差分解

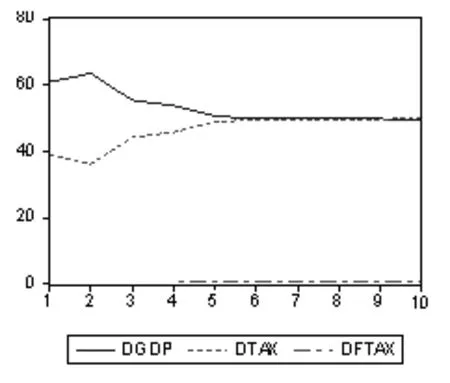

从图5税收收入的方差分解图中,我们可以看到经济增长和税收收入自身对于税收收入的增长具有十分重要的影响,这一点从图中可以清晰地看到。短期内经济增长对于税收收入的增长作用强于税收收入自身的波动。第1期GDP对税收收入增长的贡献度为60.56%,而税收收入的贡献度为39.43%,第6期两者的贡献度已经十分接近,GDP和税收的贡献度分别为49.84%和49.43%。然而非税收收入的贡献度一直非常小,近乎为0。

图6 非税收入的方差分解

图6 非税收入自身对于非税收入的增长影响最为显著,贡献度第1期为52.87%,此后不断降低,第10期降到了38.65%。第1期税收收入的贡献度仅为1.74%,而到第10期已达到14.61%。非税收入对于经济和税收增长的影响十分微弱,然而与此不同的是,税收收入对于非税收入具有重要的影响,而且非税收入和税收的协调性不断加强。

四、中央税收、非税收入与经济增长的计量经济检验

(一)平稳性检验

ADF检验显示LnGDP、LnZYTAX和LnZYFTAX均为非平稳序列,一阶差分均为平稳序列。

表2 ADF检验结果

(二)VAR模型

由于LnGDP、LnTAX和LnFTAX属于I(1),为了保证模型的稳定性用DGDP、DZYTAX和DZYFTAX建立VAR模型如下:

其中,DGDP=D(log(GDP)),DZYTAX=D(log(ZYTAX)),DZYFTAX=D(log(ZYFTAX))。本文选择滞后期为2,并通过了AR根检验。

(三)脉冲响应分析

1.中央税收和非税收入对GDP的影响

图7中当给税收收入一个正向冲击后,GDP首先表现为一个负向反馈,第2期达到最大值,第4期才开始表现为正向反馈,从短期来看,税收收入对经济主要呈现负向反馈,这很可能是因为中央本级税收收入主要用于政府的行政性支出,这属于一种消耗性的支出,因而对经济产生不利影响。图8显示当给非税收入一个正向冲击之后,GDP首先表现为1个正向反馈,第2期达到最大值,第4期出现了负向反馈作用,然而近乎于0,第5期开始,正向反馈的作用又开始不断加强,可见短期内中央非税收入对于经济增长具有正向影响。

图7 GDP对中央税收收入冲击的响应

图8 GDP对中央非税收入冲击的响应

2.中央税收和非税收入的相互作用

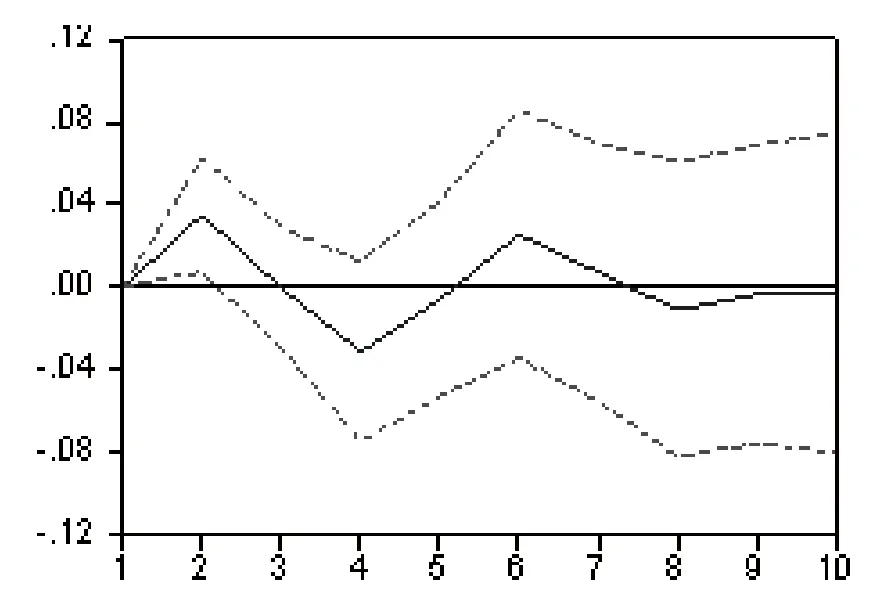

图9 中央税收收入对中央非税收入冲击的响应

图10 中央非税收入对中央税收收入冲击的响应

图9 中,对于中央非税收入的正向冲击,中央税收收入首先表现为正向反馈,并在第2期达到最大值,第3期开始转为负向反馈,此后不断上下震动,最后第10期接近于0。不同于整体税收收入对非税收入冲击的无动于衷,中央税收收入对于非税收入的冲击产生较大的波动,此外税收收入对于非税收入的冲击首先表现为正向反馈,即期非税收入对于税收收入并没有产生替代效应,甚至具有正向作用。图10中从第1期到第4期,中央非税收收入对于税收收入的冲击表现出负向反馈,第5期开始转为正向反馈,此后出现波动,并在第10期产生稳定效应,接近于0。可见中央税收收入对于非税收入的增长产生一定的“挤出效应”。综上,中央税收收入与非税收入的相互关系为:税收收入对于非税收入产生挤出效应,而非税收入对税收收入没有替代效应。

(四)方差分解

图11中非税收收入对于税收收入的影响有显著的增加,从第1期的0跃升到第2期的30.94%。第7期各自的影响趋于稳定,GDP、中央税收收入和非税收入的贡献程度分别为42.9%、29.32%和27.76%。图12中非税收入自身对于非税收入的变动影响最大,第1期高达99.52%,此后这种影响不断降低,而GDP和税收收入对非税收入变动的贡献度不断增加,第9期GDP、税收收入和非税收入变动的贡献度分别为22.84%、22.62%和54.53%。

图11 中央税收收入的方差分解图

图12 中央非税收入的方差分解图

五、地方税收、非税收入与经济增长的计量经济检验

(一)平稳性检验

检验结果显示,LnGDP、LnDFTAX和LnDFFTAX均非平稳,其一阶差分序列平稳。

表3 ADF检验结果

(二)VAR模型

由于LnGDP、LnDFTAX和LnDFFTAX属于I(1),为了保证模型的稳定性用DGDP、DDFTAX和DDFFTAX建立VAR模型如下:

其中,DGDP=D(log(GDP)),DDFTAX=D(log(DFTAX)),DDFFTAX=D(log(DFFTAX))。参照AIC和SC准则,选择滞后期为2,通过AR根检验。

(三)脉冲响应分析

1.地方税收和非税收入对GDP的影响

图13中,当给地方税收收入一个正向冲击之后,GDP首先表现出负向反馈,第2期负向反馈的程度最大,此后逐渐转为正向反馈,第3期达到最高值,这与税收收入总额与GDP的关系基本一致。图14中对于地方非税收入的冲击GDP首先表现出正向反应,然后第2期达到最大值,此后一直在0左右波动。可见地方非税收入对于GDP并没有像部分学者想象的那样产生负向反馈,反而在前期表现出微弱的正向反馈,然而总体而言,GDP对于非税收入的冲击反应较小。

图13 GDP对地方税收收入冲击的响应

图14 GDP对地方非税收入冲击的响应

2.地方税收和非税收入的相互作用

图15中地方税收收入对非税收入的反馈程度一直在0左右波动,而且首先 表现为微弱的正向反馈,可见非税收入对于税收收入并没有产生的挤出效应,在前期还表现出正向反馈。图16中我们可以看到第1期非税收入对于税收收入的变化表现出较为明显的正向反馈,这种正向反馈程度不断降低,第3期转为负向反馈,然而从第4期开始,这种反馈程度稳定在0的水平,呈现稳定效应。可见地方税收收入对于非税收入并没有产生明显的负向作用,短期内两者甚至呈现共同繁荣的局面。

图15 地方税收收入对地方非税收入冲击的响应

图16 地方非税收入对地方税收收入冲击的响应

(四)方差分解

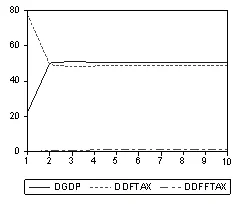

图17 中可以看出GDP和地方税收收入自身对于税收收入的变动影响较大,第1期地方税收收入自身对于税收收入变动的贡献度高达77.39%,第2期GDP的贡献度开始略超过税收收入自身的贡献度,两者的贡献度分别为50%和49%,此后稳定在这一水平。而地方非税收入对于税收收入的影响十分微弱,第1期为0,第10期仅为0.99%。

图17 地方税收收入的方差分解图

图18是地方非税收入的方差分解图。地方非税收收入自身和地方税收收入对于非税收入的波动影响最大,第1期地方非税收入对于波动的解释程度达到56%,而税收收入对于波动的解释程度达到29%,此后地方非税收入对于波动的贡献度有所降低,而税收收入对于波动的贡献度有所提升,第7期地方非税收入和税收收入对于波动的解释程度分别稳定在48%和31%的水平,而GDP对于非税收入波动的解释程度趋于20%。

图18 地方非税收入的方差分解

六、结论

(一)非税收入对经济不存在挤出效应

全国、中央和地方GDP的方差分解图均显示非税收入对GDP的影响十分微弱。从全国的数据来看,GDP对来自非税收入的冲击反应并不灵敏,反馈程度一直趋于0,可见非税收入无论是短期还是长期对于经济的影响有限。而经济对中央非税收入和地方非税收入的冲击主要表现为正向反馈,非税收入的发展并不会对经济产生负向作用,反而会产生一定的促进作用,说明目前我国非税收入发展与经济发展程度基本适宜,非税收入的扩张在经济可承受的范围内。

(二)非税收入和税收收入的相互关系

1.两者不存在明显的替代关系

非税收入对税收收入并不存在挤出效应,这一结论在全国、中央乃至地方都成立。从脉冲响应来看,税收收入对于非税收入的反馈程度十分低,接近于0,虽然中央税收收入对于中央非税收入的反馈程度有所提高,然而短期正负反馈交错,长期没有显著的影响。可见非税收入和税收收入的发展并没有出现有的学者担心的局面——非税收入的过度扩张会挤出税收收入会挤出税收收入,成为税收收入的替代。

2.税收收入的主导性优势

税收收入对于非税收入的影响较大,从全国税收收入的方差分解来看,非税收入的影响极为微弱,贡献度最大为0.74%,而从非税收入的方差分解来看,税收收入对非税收入的方差贡献度为14.61%。这一差异在地方政府中同样存在。另外全国、中央政府和地方政府税收收入对于非税收入的影响差异很大,全国非税收入对税收收入冲击的响应程度十分微弱,接近于0,而对于中央政府而言,从短期来看中央税收收入对于非税收入具有明显的挤出效应,长期影响非常小。地方政府中非税收入对于税收收入的冲击短期主要表现出正向反馈,长期的反馈为0,可见地方政府在短期内可以实现非税收入和税收收入的共同繁荣。

分税制改革以前和之后,非税收入和税收收入的变化经历重大的变迁,1994年以前,非税收入与税收收入的规模不相上下,改革开放后的财政包干体制中“增收上交,不增不交”的分配体制出现了“藏富于企业”、“藏富于地方”的现象,地方政府给企业减免产品税,造成“不增长”,然后通过非财政途径的摊牌收取费用,因而非税收入保持较高的发展速度。1994年分税制改革之后,随着中央和地方政府的权责的划分,税收收入重新成为政府收入的主要来源,非税收入的发展速度相对于税收收入明显减缓。联系本文的结论,我们知道非税收入和税收收入的影响机制:非税收入作为政府收入的重要补充,处于从属地位,其发展受到税收收入规模的制约,而非税收入的扩张不会对税收产生挤出效应,两者可以实现共同繁荣。

[1]J Hegedus.Off-budget Revenues and Expenditures: A Challenge to Subnational Finances.Finance in Hungary A Decade of Experience, www-wds.worldbank.org,2004.

[2]Kevin M. Morrison.Non-Tax Revenue and the Redistributional Foundations of Regime Stability, International Organization, 2007.

[3]Kevin M. Morrison.Oil, Non-Tax Revenue and the Redistributional Foundations of Regime Stability Duke University Seminar on Global Governance and Democracy, 2007.

[4]吴松云,王庆华.政府非税收入的负面影响及其整顿[J].财经科学,2000,(1).

[5]王 乔,汪柱旺.政府非税收入对经济增长影响的实证分析[J].当代财经,2009,(12).

[6]刘寒波,李 晶,姚兴伍.税收、非税收入与经济增长关系的实证分析[J].财政研究,2008,(9).

[7]王小利.我国政府公共支出对GDP长期增长效应的动态分析——基于VAR模型的实证研究[J].统计研究,2005,(5).

[8]汪克忠,夏策敏.财政分权背景下的地方政府预算外收入扩张——基于中国省级面板数据的实证研[J].浙江社会科学,2012,(8).

[9]王志刚,龚六堂.财政分权和地方政府非税收入:基于省级财政数据[J].世界经济文汇,2009,(5).

[10]白宇飞,张宇麟,张国胜.我国政府非税收入规模影响因素的实证分析[J].经济理论与经济管理,2009,(5).

[11]蔡 翔.我国财政收入的规模和结构合理性分析——基于转变经济发展方式的视角[J].财政监督,2012,(11).

[12]汤 丹.我国政府非税收入管理基本情况、存在的问题及相关措施建议[J].经济研究参考,2011,(23).