基于SEM的煤炭企业技术创新能力指数研究

2013-11-20蒋衔武

蒋衔武,吴 云

(山东科技大学经济管理学院,山东 济南250031)

煤炭资源是我国重要的战略性资源,煤炭经济的运行状况直接关系到国家能源安全、经济发展和社会稳定,但我国煤炭企业进入市场经济较晚,煤炭生产和利用技术比较落后,技术创新速度比较缓慢。因此,正确地评估煤炭企业技术创新能力水平,找出其优势和不足,对促进我国煤炭企业技术创新能力建设有重要的指导意义和现实意义。

1 煤炭企业技术创新能力指数研究现状

1.1 煤炭企业技术创新能力

目前对煤炭企业技术创新能力的概念理解表述各异:有的学者认为煤炭企业技术创新能力是便于组织支持煤炭企业技术创新战略的企业一系列综合特征;我国的一些学者认为创新资源是技术创新能力,煤炭企业内部进行技术创新的重要组成部分即人、财、物等决定了技术创新能力的强弱;还有一些学者则从内容的角度来定义煤炭企业技术创新能力。综上所述,本文将煤炭企业技术创新能力定义为:煤炭企业技术创新能力是一项综合的能力,是煤炭企业通过有效地配置资源,开发和采用新技术来满足市场需求,促进企业长远发展的能力[1]。

1.2 煤炭企业技术创新能力指数

对煤炭企业技术创新能力指数的概念,目前尚无成熟理论,大多数研究还处于探索阶段。本文认为:煤炭企业技术创新能力指数是用于衡量煤炭企业技术创新能力水平的一种科学工具,是通过员工对多项技术创新工作的满意测度,获得评价煤炭企业技术创新工作效益的一组量化指标体系。

2 煤炭企业技术创新能力指数结构方程模型的构建

2.1 结构方程模型的基本原理

结构方程模型(Structure Equation Modeling,SEM)是一种验证性分析模型,是基于变量的协方差矩阵来分析变量之间关系的一种统计方法,具有同时处理带有测量误差的多个自变量和因变量、同时估计因子关系和整个模型的拟合度等优点。结构方程模型分为测量方程和结构方程两部分,测量方程描述观测变量与潜变量之间的关系,结构方程描述潜变量之间的关系[2]。

1)测量方程,其表达式如下:

式中:x为外生观测变量,y为内生观测变量,η为外生潜变量,ξ为内生潜变量,Λx为外生观测变量在外生潜变量上的载荷矩阵,Λy为内生观测变量在内生潜变量上的载荷矩阵,ε、δ为观测变量的测量误差。

2)结构方程,其表达式如下:

式中:∂表示各内生潜变量之间的影响系数,Γ表示外生潜变量对内生潜变量的影响系数,ζ表示结构模型的残差矩阵,即方程中未被解释的部分。

2.2 煤炭企业技术创新能力指数结构方程模型的构建

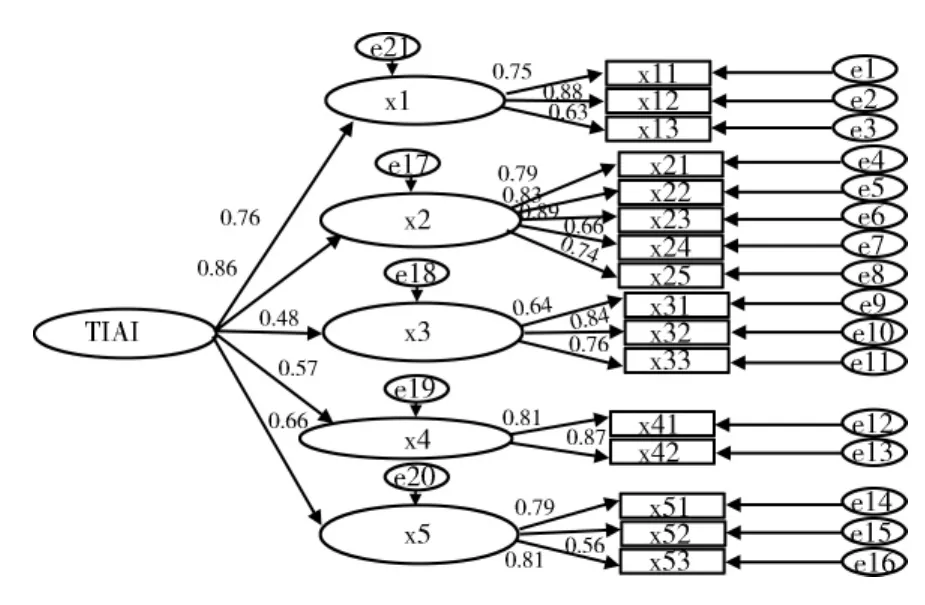

根据国内外已有文献的研究结论以及技术创新能力的相关知识,结合煤炭行业自身的特点,本文将煤炭企业技术创新能力分为创新投入能力、研发能力、生产制造能力、市场营销能力、创新管理能力[3]。而各项能力又可以通过不同的测量变量来表征和描述。煤炭企业的创新投入能力(X1)可以用科技经费投入强度X11、创新人员投入强度X12、改进技术的投资强度X13三个指标来表征;研发能力(X2)则可以用研发人员的整体水平X21、研发周期X22、研发费用X23、研发成功率X24、自主创新率X25五个指标来衡量;生产制造能力(X3)则可以使用生产设备水平X31、工人技术水平X32、标准化工作水平X33三个指标来测度;市场营销能力(X4)的测量指标包括市场研究能力X41、营销水平X42两个指标;创新管理能力(X5)的测量指标则包括创新战略X51、创新机制X52、组织协调能力X53三个指标。其中创新投入能力、研发能力、生产制造能力、市场营销能力、创新管理能力为潜变量,其余变量为观测变量。

根据上述指标体系的构成,利用Amos7.0建立煤炭企业技术创新能力指数结构方程模型(图1)。

3 基于结构方程模型的煤炭企业技术创新能力指数的实证分析

3.1 数据获取与处理

本文采用调查问卷的方式来获取数据,问卷主要包括2部分内容:个人基本信息和煤炭企业技术创新能力调查信息,一共有16个观测变量(题项)和6个潜变量,而且量表采用Likert5级量度,“从来没有”计1分,“不经常”计2分,“有时”计3分,“经常”计4分,“总是”计5分,得分越多越说明赞同该题项。本次问卷调研选取了山东、安徽、山西等地25家国有大中型煤炭企业为样本,调查对象包括煤炭企业的普通员工及管理人员。通过电子邮件的方式,发放问卷共250份,回收问卷220份,其中有效问卷200份。

3.2 模型拟合

模型拟合是指模型参数的估计过程,通常使用最小二乘法拟合模型。对数据进行标准化处理后,使用AMOS7.0的极大似然估计法对参数进行估计,得出创新投入能力、研发能力、生产制造能力、市场营销能力、创新管理能力五个外生潜变量对内生潜变量技术创新能力指数的影响,以及观测变量与各潜变量路径系数,如图1所示。

图1 结构方程模型路径输出图

3.3 模型评价

模型评价是指检测结构方程的解是否适当、参数与模型的关系是否合理和模型的整体拟合指数。

1)系数显著性检验。模型评价首先需要对路径系数和载荷系数进行显著性检验,来考察模型估计出的参数是否具有统计意义,本文根据CR的统计检验相伴概率p值来进行路径系数/载荷系数的显著性检验。使用AMOS7.0所得结果显示,CR的统计检验相伴概率p值均小于0.01,则可以认为各路径系数与0存在显著性差异。

2)拟合度检验。模型拟合度检验是用来测度模型的可用性,拟合度越高,模型的可用性越高,参数的估计越具有其内涵。AMOS的主要拟合度测量指标有绝对拟合度指标(χ2、GFI、RMR、RMSEA)、增值拟合度指标(AGFI、CFI、NFI)、精简拟合度指标(AIC、CAIC、EVCI)。

由表1可得,拟合数据的卡方检验值为336.3,自由度为156,且统计显著。GFI、NFI、CFI的值都大于0.9,RMR、RMSEA的值小于0.05,说明该模型的拟合度较好。

表1 常用拟合指数计算结果

3.4 模型修正

当模型评价结果不满意时,可以在所得结果的基础上,根据理论假设来将参数固定或释放,再重新估计模型,直到达到可接受的程度。由上文显示可得,参数估计系数具有显著性差异,模型整体拟合度较好,而且模型结果可以被相关领域知识所解释,具有一定的现实意义和理论价值,因此,不需要对模型进行修正。

3.5 煤炭企业技术创新能力指数的确定

煤炭企业技术创新能力指数可以通过创新投入能力、研发能力、生产制造能力、市场营销能力、创新管理能力五个维度来进行测量,具体计算步骤如下:①对各路径系数做归一化处理,得到5个维度的权重Wi;② 对各载荷系数做归一化处理,将各维度的权重分配到各题项,得到各题项的权重wj;③TIAI的计算公式。根据以上技术创新能力指数的维度和各题项的权重,建立如式(4)所示TIAI的计算公式。

式中:Hi为TIAI的维度得分;Wi为TIAI的维度权重。

式中:Kj为TIAI的题项得分;wj为TIAI的题项权重。

本文取200个样本数据的平均值作为煤炭企业技术创新能力指数的参照值。根据式(4)和式(5),计算出煤炭企业技术创新能力指数及各题项和各维度的参照值,具体结果如表2所示。

表2 煤炭企业技术创新能力指数表

3.6 主要结论

根据以上论述,得到如下主要结论。

1)研发能力对煤炭企业技术创新能力影响的路径系数为0.85,表明国有大中型煤炭企业技术创新能力的主要来源是企业的自主研发能力。煤炭企业研发费用对研发能力作用的载荷系数为0.89,说明充足的研发资金是提高煤炭企业技术创新能力最重要的物质基础。

2)创新投入能力对煤炭企业技术创新能力作用的路径系数为0.78,说明煤炭企业自身的创新投入能力对其技术创新能力具有显著的影响。煤炭企业创新人员投入对创新投入能力影响的载荷系数为0.88,表明人力资本是知识承载和转化的载体,是煤炭企业创新投入能力的重要组成部分。

3)创新管理能力对煤炭企业技术创新能力影响的路径系数为0.66,表明创新管理为提升煤炭企业的技术创新能力提供了重要的保障。企业管理者应具有前瞻性、全局性、系统性的战略思想,确定煤炭企业技术创新发展动向,制定有效的、切实可行的创新机制。

4)市场营销能力对煤炭企业技术创新能力作用的路径系数为0.57。市场营销能力是一种推销力,它反映了使消费者接受新产品的能力,体现了企业创新产品的市场占有和市场开拓,对企业技术创新能力具有一定的影响。市场研究能力和营销水平对市场营销能力影响的载荷系数都大于0.8,表明市场研究能力和营销水平对煤炭企业市场营销能力的提升具有关键性的作用。

5)生产制造能力对煤炭企业技术创新能力影响的路径系数为0.48,是所有外生潜变量中影响系数最小的,而工人技术水平是生产制造能力最重要的影响因素,因此,提高工人技术水平成为提升企业生产制造能力的关键途径,还应兼顾标准化工作水平和生产设备水平的提高。

6)煤炭企业技术创新能力指数为0.669。通过与表2中的煤炭行业参照值进行比较,就可以分析出被测企业的技术创新能力在行业中所处的水平;通过比较各题项和各维度得分,找出被测企业技术创新工作的优势和不足,为企业提出有效的建议与对策提供科学的依据。

4 提升煤炭企业技术创新能力的对策与建议

4.1 建立有利于技术创新的企业制度

随着我国煤炭企业经营制度的改革,企业必须建立起与经营制度相一致的现在企业制度,即在追求自身利益最大化的推动下,使技术创新成为企业发展的内在需要,使煤炭企业真正的成为技术创新的主体,这是企业能长期有效地实施技术创新的根本前提。首先,完善企业组织制度。根据市场经济建立起来的企业制度是最科学、最有效的企业制度,煤炭企业应建立有利于技术创新的企业组织制度,制定适应市场的配套措施;其次,完善激励机制。企业技术创新的关键是人才,煤炭企业应为科技人才提供一个可以施展才华的舞台,这是留住人才的关键;最后,形成有利于技术创新的良好氛围。煤炭企业技术创新离不开员工的积极性和创造性的发挥,员工的合理化建议、技术发明和实践活动是推动企业技术创新发展的巨大动力,因此,形成良好的氛围是技术创新发展的保障。

4.2 完善煤炭企业的自主研发机制

为了缓解煤炭企业技术创新能力薄弱等问题,企业自身必须建立强大的研发队伍和自主研发机制,即建立企业技术开发中心。国家税务局和国家海关总署、国家经贸委等部门一直鼓励和支持企业和企业集团建立技术开发中心,先后有大同、兖州、平顶山等12家煤炭企业被指定为国家级企业技术开发中心,对推动煤炭企业建立健全的、有效的技术开发机构与运行机制起到了重要的示范作用,因此,煤炭企业应以技术开发中心建设为重点,带动更多的企业建立健全的技术开发机构,并做到技术开发机构的人员、资金的落实,充分发挥技术开发中心在技术开发和推广、人才培养及技术创新的咨询、协调、组织等方面的作用。

4.3 加大煤炭企业的资源投入力度

煤炭企业技术创新的资源投入主要包括创新人员投入和创新费用投入。

1)创新人员投入。国家一直鼓励国有大中型煤炭企业成立技术开发中心,可用各种措施吸纳企业内外科技人员,以提高企业的技术创新能力。技术创新是一种包括研发、生产制造、销售等多个环节的集合体,因此,企业应根据需要吸收其他部门或企业的科技人员和专家,组成具竞争力的技术创新集体。

2)创新费用的投入。针对当前煤炭企业技术积累普遍薄弱的现状,企业应从内部制度上对科技研究与开发经费做出明确的规定,并作为衡量煤炭企业绩效的重要考核指标,鼓励和支持企业举行各种各样的技术创新活动,促进企业创新费用的投入,为企业技术创新创造一个良好的外部环境。

4.4 加强煤炭企业技术创新的宏观调控

技术创新是一个包括研究开发、生产制造、市场营销在内的综合体,因此,提高煤炭企业技术创新能力,企业管理者应以全局性、战略性的眼光从煤炭行业的长远发展来考虑,制定有效的、切实可行的宏观政策,加强煤炭企业技术创新的宏观调控。煤炭企业应制定并实施行业技术政策明确提出行业技术发展方向。通过运用利息、技术标准、税收等经济杠杆对企业创新投资、技术改造等活动进行引导和调控;通过优先给予技术创新项目贴息贷款,允许因技术创新而形成的债务进行税前还贷以及鼓励煤炭企业引进国内没有的新技术以及新设备等措施实施并完善煤炭企业技术创新的宏观调控体系,加强企业技术创新的宏观调控。

[1]吴贵生.技术创新管理[M].北京:清华大学出版社,2000.

[2]吴明隆.结构方程模型—Amos的操作与应用[M].重庆:重庆大学出版社,2009.

[3]陈玉和,白俊红,尚芳.煤炭企业技术创新能力评价研究[J].煤炭工程,2006(9):97-99.