跨界污染情形下贸易自由化对均衡污染税及社会福利的影响

2013-11-13戚道安武汉理工大学经济学院湖北武汉430080

戚道安,武汉理工大学经济学院,湖北武汉 430080

李卫兵,华中科技大学经济学院,湖北武汉 430074

一、引言

随着国际贸易的迅猛发展以及环境污染的加重,“贸易与环境”问题越来越受到国际经济学和环境经济学家的重视。其中,贸易自由化对环境政策和社会福利的影响吸引了许多学者的兴趣,并产生了一大批富有创见性的研究成果。

古典经济学家认为自由贸易能让所有贸易国获利。而所谓的“新贸易理论”在引入不完全竞争和规模收益递增的假设后,发现开放贸易可以促进竞争,从而使贸易国获利(Markusen)[1]。然而,他们在研究贸易福利时都忽视了对环境的考虑。污染产品的国际贸易一定能让所有贸易国都获利吗?其结论必然取决于许多变量,例如市场结构、居民的偏好,等等。

Copeland 和 Taylor[2]在完全竞争的产品市场假设条件下,说明了污染产品的国际贸易仍然能改善福利。而Burguet和Sempere[3]则利用不完全竞争的双边贸易模型,分析表明当环境政策工具是污染税时,边际社会成本总是小于价格,因此,通过增加产出,贸易自由化(以双边关税削减为表现形式)总是增加每个国家的福利。邢斐、何欢浪[4]运用一个两国出口至第三国的连续双寡模型研究了贸易自由化对福利的影响,结论为社会福利水平是双边关税削减的凹函数(呈倒“U”形)。然而,上述研究都是在纯本地污染的情况下进行分析,但现实中有大量跨界污染的例子,跨界污染的存在增加了这一问题的复杂性。

跨界污染是指污染的溢出,即由一国排放且至少给一个其他国家带来损害的污染。例如,某些国家排放的二氧化碳和甲烷引起全球气候的变化、CFC破坏臭氧层、二氧化硫酸雨等,这些是全球污染的例子。还有一类跨界污染涉及的国家较少,例如莱茵河的污染主要影响德国和荷兰(Missfeldt,1999)[5]。许多学者运用博弈论的方法分析了跨界污染问题的福利含义,例如,Long[6]、Dockner和 Long[7]对于全球环境问题的研究以及 Kaitala、Tahvonen、Pohjola[8]和 Mäler与 Zeeuw[9]对于区域跨界污染的研究,但令人遗憾的是这些研究却没有考虑国际贸易的影响。

当污染跨界时,贸易自由化的福利影响还取决于污染问题的物理特征。Benarroch和Thille[10]运用一般均衡模型,发现跨界污染有可能通过更有效地分配生产而改善贸易福利,但是如果没有有效地分配生产,那么跨界污染可能会加重贸易损失,导致两国都受损。Fujiwara[11]在一个双边贸易模型中,比较了自给自足与贸易时的福利水平,发现在跨界污染的情况下,双边关税削减对社会福利的影响不确定。总的来说,这方面的研究文献较少。

此外,当一国在国际贸易协定的约束下不得不削减关税时,它如何保持适当的保护水平呢?Copeland[12]认为,贸易自由化会促使一国用低效的、非协商的保护工具(非关税壁垒、立法)来实行贸易保护,那么,环境税会充当这种“次优贸易壁垒”(Secondary Trade Barrier)吗?或者像许多环境主义者所担心的那样,自由贸易带来的竞争压力会迫使政府放松环境管制,从而出现所谓的“向底线赛跑”(Race to the Bottom)?从已有的文献来看,没有惟一的结论。

许多学者运用博弈论分析了贸易自由化对均衡环境政策的影响。Kennedy[13]认为,当企业进行数量竞争时,降低国内企业的环境成本可使其在国际上更具竞争力,从而使该国从其贸易伙伴国攫取额外的租金。而将污染生产从自身转向其贸易伙伴国的动机会促使一国无效率地增加污染税。他断言,在对称均衡中,自由贸易下的净影响是污染税低于有效水平。Burguet和 Sempere[3]利用不完全竞争和本地污染下的双边贸易模型,说明了贸易自由化既可能使环境政策过紧,也可能使其过松,这取决于不同的因素(例如损害函数的凸性和产出的排放强度)。一方面,通过增加产出,贸易自由化增加了产出的边际社会成本,这会使环境政策变得更严格;另一方面,更低的关税意味着更少的进口(出口)收入(成本),这会使环境政策工具变得更宽松。对均衡污染税的净影响取决于这些相反的因素的相对强度。McAusland[14]用一个小的开放经济模型,说明了关税削减导致排放税的上升。

上述文献考虑的都是纯本地污染,而没有涉及跨界污染,也有些学者尝试分析跨界污染下贸易自由化对环境政策的影响。Damania、Fredriksson 和 List[15]认为,贸易自由化对环境政策的影响取决于腐败水平,腐败会降低环境政策的严格程度。Baksi和 Chaudhuri[16]在一个双边贸易框架中,考察了跨界污染下关税削减对最优污染税和福利的影响。他们认为在非合作均衡下,一国出于战略考虑会扭曲污染税,而贸易自由化能改变这种扭曲,从而改变污染税和福利水平。Fünfgelt和 Schulze[17]分析了两个小国政府管制生产跨界污染的环境政策的形成及相互影响,结果表明,如果政府的利益和生产的污染强度非常强,那么污染税会设置得过高。

通过上面对现有文献的梳理,可以发现将跨界污染与国际贸易结合起来进行研究的文献较少。但许多污染通常具有两个国际层面:污染产品的国际贸易和相关污染的跨越国界特性。综合考虑这两个层面及其相互影响对于更完整地理解自由贸易对环境保护和社会福利的影响无疑有着极为重要的意义。

本文试图构建一个基于相互倾销理论(Reciprocal Dumping Theory)的两阶段双寡头模型,在第一阶段,两国政府非合作地确定污染税,而在第二阶段,两国企业进行古诺型数量竞争并选择利润最大化的产出,两国消费者进行最优选择。我们将运用倒推法得到社会福利和污染税与双边关税之间的函数关系,用以分析贸易自由化(以双边关税削减来代表)对均衡污染税和社会福利的影响,并进行理论解释。

本文与现有的大多数文献有三个主要区别:(1)本文基于生产跨界污染这一符合现实的情况下展开博弈分析,得到的结论将与单纯分析本地污染的那些文献的结论有所不同,并且在本文的模型设置中,本地污染仅仅是跨界污染的一个特例,所以本文的分析框架也适用于本地污染。(2)本文基于相互倾销理论来构建模型,区别于大多数文献中完全竞争的假设条件或第三国市场模型。(3)本文的模型考虑了两种形式的污染损害函数,分析表明,结论与污染损害函数的形式有关,现有的文献基本上只考虑其中一种污染损害函数。

本文将从模型构建,对贸易自由化(以双边关税削减来代表)对均衡污染税的影响及贸易自由化对社会福利的影响分析入手,最后指出本文的政策含义。

二、理论模型

Brander和 Krugman[18]提出了著名的相互倾销贸易理论,该理论认为在市场分割的条件下,寡头垄断厂商为实现企业利润最大化,将增加的产量销往国外。同理,其他国家的厂商也会采取同样的策略将增加的产量销往对方国家市场。这样,在相互倾销贸易理论中,各国开展对外贸易的原因只在于垄断或寡头垄断企业的市场销售战略。这一部分将构建基于相互倾销贸易理论的两阶段双寡头模型。

(一)模型的基本假设

假设1 有两个国家(本国和外国,下文中上标带“*”的变量表示外国)各有一家企业用一种生产要素(劳动)生产两种物品1和2,其中物品2为计价物,两国具有同样的偏好和生产技术。

假设2 1单位劳动生产1单位计价物2,所以其价格为1,而生产物品1的边际成本不妨设为0,此假设不会影响本文的结论。

假设3 生产1单位物品1排放1单位污染,本国(外国)政府对排放污染的企业征收污染税,税率为θ(θ*)。1单位外国(本国)污染导致本国(外国)污染增加α,这里α可称为污染跨界系数,其值介于0和1之间。如果为全球污染(例如温室气体的排放),则α=1;如果为区域环境问题,则α<1;如果为本地污染,则α=0。

假设4 物品1在两国间进行贸易,且两国市场是分隔的。根据相互倾销贸易理论,假设两国企业生产的物品1一部分供给国内市场,一部分供给国外市场。为简化分析,假设两国的进口关税均为γ。

假设5 两国代表性消费者的效用函数为拟线性型,其形式为

其中,U表示消费者的效用水平,x1和x2分别表示每种物品的消费量。

(二)第二阶段:消费者行为与企业行为

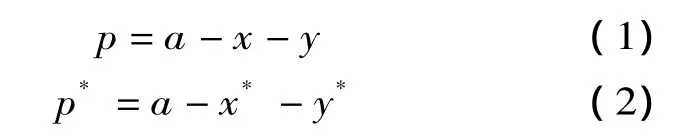

对于消费者而言,污染水平是其无法控制的,因此消费者的行为是在预算约束下最大化其效用水平。本国企业X在国内(国外)市场对物品1的供给为x(x*),外国企业Y在本国(外国)市场对物品1的供给为y(y*),本国(外国)市场上物品1的价格为p(p*),因而,本国(外国)市场上对物品1的总供给为x+y(x*+y*)。根据拟线性效用函数的特性,本国和外国代表性消费者的对物品1的需求函数是线性的,即

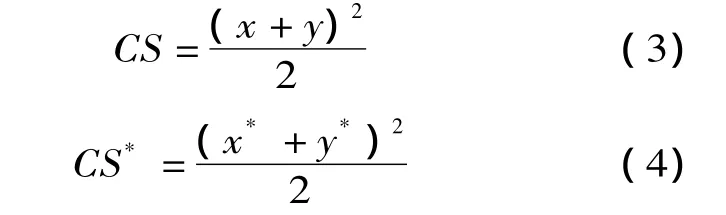

从而,两国的消费者剩余分别为

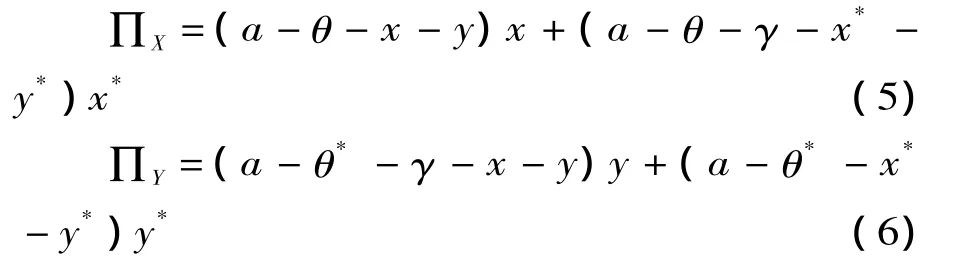

对于两国企业而言,其利润由两部分组成:一部分来自于国内,一部分来自于国外。本国企业X和外国企业Y的利润可表示为

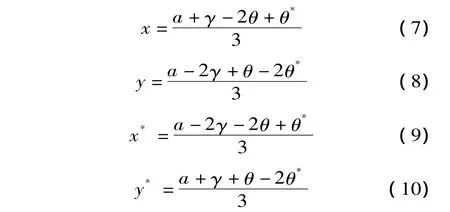

企业X和企业Y都在污染税与关税为既定的情况下选择产出以实现利润最大化,假设两国企业为古诺型竞争(即都假设对方的产出不变来选择利润最大化的产出),根据式(5)和(6)容易求出古诺-纳什均衡产出水平为

将式(7)-(10)分别代入式(3)和(4),可得两国的消费者剩余为

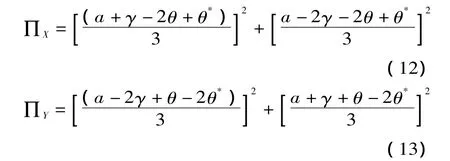

将式(7)—(10)分别代入式(5)、(6),可求得两国企业的利润为

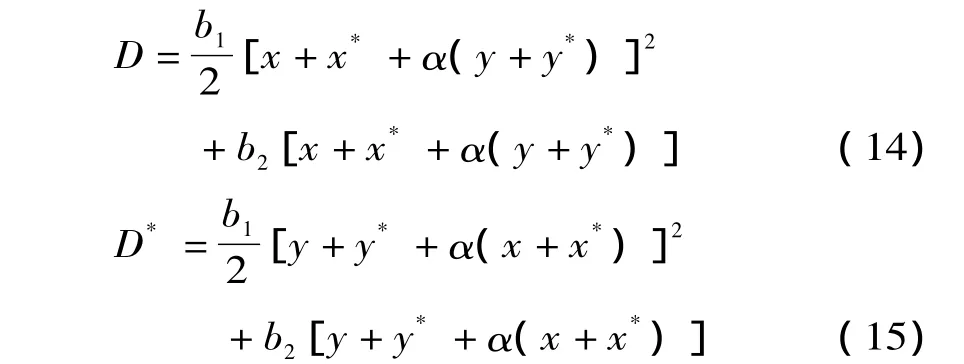

而污染损害是污染排放量的增函数,根据本文的基本假设,本国和外国的污染水平分别为x+x*+α(y+y*)和y+y*+α(x+x*)。用b1和b2表示污染损害系数,为了能分别考虑线性损害函数与二次型损害函数情形下的不同影响,本文设两国的污染损害函数分别为

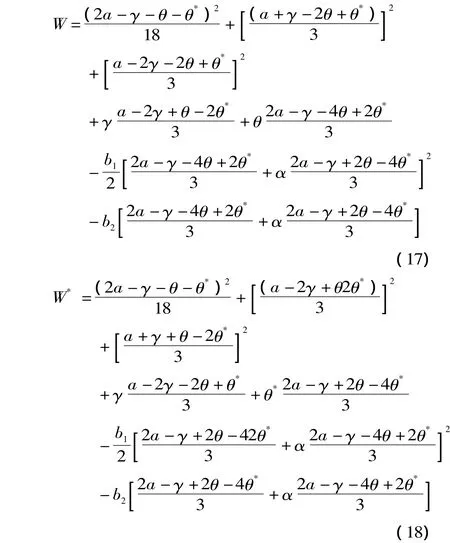

各国的社会福利函数由消费者剩余(CS)、生产者剩余(在本模型中即为生产者利润)、政府的关税收入(TR)、污染税收入(PR)和污染损害成本D构成,则各国的社会福利函数为

将式(7)、(9)、(11)、(12)、(14)与(8)、(10)、(11)、(13)、(15)分别代入式(16)并进行简单运算,可求得两国的社会福利为

从式(17)和(18)可以看出,某种生产时产生跨界污染的产品参加国际贸易的福利所得既取决于政府的环境政策与贸易政策,也取决于环境的物理特性(例如污染跨界系数和污染损害系数)。

(三)第一阶段:政府行为

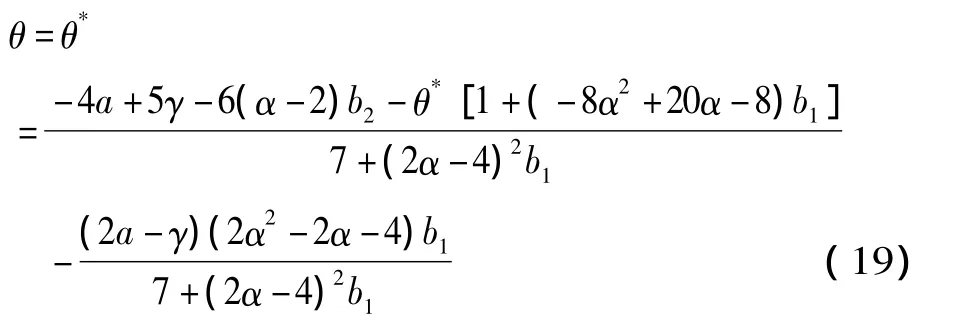

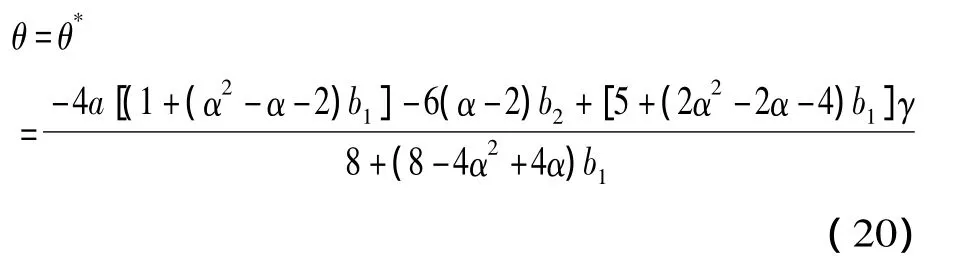

在博弈的第一阶段,各国政府在假定双边关税和他国污染税水平既定的条件下选择最优污染税以最大化本国福利。将式(17)和(18)分别求关于θ和θ*的偏导,可得到各国福利最大化的一阶条件,即

式(19)即为各国对另一国家的污染税的反应函数,可求得两国的古诺-纳什均衡污染税,即

从式(20)可以看出,影响均衡污染税的因素与影响社会福利的因素相似,包括政府政策和环境的物理特性。

三、贸易自由化对均衡污染税的影响

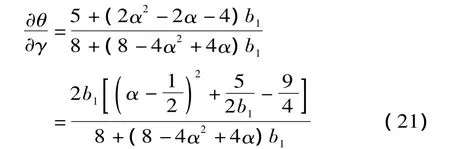

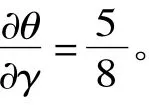

将式(20)对关税(γ)求偏导,得到

由于 α >0,b1>0,容易看出式(21)的分母总是大于0,因而关税对均衡污染税的影响取决于式(21)中分子的符号。

(一)情形一:线性污染损害函数

命题一 在线性污染损害函数的情形下,对于任何污染跨界系数(α)和污染损害系数(b2)的值,双边关税(γ)削减(意味着贸易更自由)会导致均衡污染税下降。

(二)情形二:二次型污染损害函数

如果污染带来的损害是污染水平的二次函数,即模型中的b1>0且b2=0,此时式(21)的分子的符号有下述几种情况:

上述命题说明,当污染损害系数足够小时,双边关税削减总会导致均衡污染税下降;当污染损害系数足够大时,双边关税削减总会导致均衡污染税提高。而当污染损害系数适中时,双边关税削减既可能导致导致均衡污染税提高,也可能导致其下降,结果取决于污染跨界系数的值。

在跨界污染的情况下,贸易自由化对均衡污染税的影响取决于下述四个效应的综合作用:(1)效率效应(Efficiency Effect)。在不完全竞争的市场条件下,由于企业的产出对国家而言并不是最优产出,所以该国就会有减税以缓解产出不足带来的无效率的动机(Haufler et.al,2005)[19]。在效率效应的作用下,污染税倾向于下降。(2)跨界外部效应(Transboundary Externality Effect)。由于每个国家在决策时都会忽视其本国产生的污染跨越国界对其他国家造成的影响,所以在跨界外部效应的作用下,污染税倾向于下降(偏离全球有效水平)。(3)租金转移效应(Rent-shifting Effect)。由于非完全竞争企业能获得租金,各国政府从而有战略动机为本国企业提供比较优势,使出口企业能从国外获得更多的租金。在租金转移效应的作用下,均衡污染税倾向于下降。当市场为完全竞争时,租金转移效应消失。(4)污染转移效应(Pollution-shifting Effect)。由于生产过程中排放污染,所以每个国家都有尽量将污染生产转向他国的动机。在污染转移效应的作用下,污染税倾向于上升(Kennedy,1994)[20]。

在这四个效应中,前三个效应均导致均衡污染税下降,只有污染转移效应才可能导致污染税上升,所以贸易自由化对均衡污染税影响的方向关键取决于污染转移效应。当污染转移效应较小时,贸易自由化会造成均衡污染税下降;当污染转移效应很大时,贸易自由化才会造成均衡污染税上升。污染转移效应则取决于污染跨界系数和污染损害系数:(1)随着污染跨界系数从0增加到1,污染转移效应越来越小,因为转移至国外的污染生产还会重新跨越国界流入本国。(2)当污染损害系数很小时,因为污染造成的损害很小,所以一国转移污染生产的激励也会很弱(命题二);当污染损害系数适中时,贸易自由化对均衡污染税的影响不确定,取决于污染跨界系数的值(命题三);当污染损害系数很大时,因为污染造成的损害非常大,所以一国转移污染生产的激励也会很强(命题四)。(3)在极端的情况下,如果产品生产是清洁的,污染转移效应(以及跨界外部效应)都不存在,从而在效率效应和租金转移效应的共同作用下,双边关税削减必然导致均衡污染税下降(命题五)。

在线性污染损害函数的情况下的结论(命题一),则类似于二次型污染损害函数中污染损害系数较小这种情况(即命题二),因为此时污染造成的损害并没有随着污染水平的增加而加速上升。

四、贸易自由化对社会福利的影响

为了分析关税对一国福利的影响,我们采用线性的污染损害函数(即模型中的b1=0)①如果用二次型污染损害函数,所得出的方程较复杂,难以得出有益的结论,故采用线性污染损害函数。,根据式(20)可得

将式(22)代入式(17)可得

本国福利水平关于关税的一、二阶偏导分别为

命题六 本国福利与关税之间的关系为倒“U”形,且当 γ=2αb2时,该国的福利水平最大。在纯本地污染(α=0)的情况下,完全的自由贸易(零关税)带来最大的社会福利水平,这一点与 Copeland 和 Taylor(1995)[2]的结论相同。

在本文的模型中,关税削减的直接影响是促进进出口,从而增加福利;而在线性污染损害函数的情况下,其间接影响是造成均衡污染税的下降(命题一),导致污染生产增加且带来更大的污染损害,从而降低社会福利。关税削减对社会福利的净影响取决于这两个相反的力量的相对强度。当初始关税极低时,污染税也较低,此时高产出必然带来较高的污染水平,从而带来很大的污染损害,因此提高关税从而提高污染税能减少污染生产,增进社会福利。而当初始关税极高时,污染税也会较高,尽管此时污染生产较少,但较高的关税也损害了社会福利,在这种情况下适当降低关税,能促进贸易量的增加,从而增加社会福利。因此,社会福利水平与关税之间呈现出倒“U”形的关系。

五、结论

本文构建了一个基于相互倾销贸易理论的两阶段双寡头模型,并考虑了两种形式的污染损害函数,分析了生产跨界污染情形下贸易自由化对均衡污染税以及社会福利的影响,并进行了理论解释。在模型的第一阶段,两国政府非合作地决定本国的污染税以最大化本国社会福利;在模型的第二阶段,两国企业在政府税收政策既定时进行古诺数量型竞争以决定利润最大化的产出,消费者则进行最优化选择。

本文的分析结果依赖于选定的污染损害函数的形式。在线性污染损害函数的情形下,对于任何污染跨界系数和污染损害系数的值,贸易自由化均导致均衡污染税下降。而在二次型污染损害函数的情形下,结果取决于污染跨界系数与污染损害系数的值:当污染损害系数足够小时,贸易自由化总会导致均衡污染税下降;当污染损害系数足够大时,贸易自由化总会导致均衡污染税提高,而当污染损害系数适中时,贸易自由化既可能导致导致污染税提高,也可能导致其下降,结果取决于污染跨界系数的值。

关于双边关税削减对社会福利的影响,本文采用的是简单的线性污染损害函数。分析结果表明,在一定的假设条件下,一国的社会福利与关税之间呈现出倒“U”形关系。

本文的政策含义在于:随着国际贸易的发展,贸易自由化成为一种趋势。当污染不跨界时,一国实行贸易自由化(降低关税)能改善其社会福利。然而当污染能跨越国境范围时,是否实行贸易自由化则要看取决于初始关税的值,只有当初始关税较低时,贸易自由化才可能改善社会福利。如果该国在国际贸易协定的约束下不得不削减关税时,它可以采用战略性调整污染税的政策来达到改善社会福利的目的,比如当污染损害系数很小时,可战略性提高污染税;反之,则降低污染税。

[1]Markusen,J.R..1981,“Trade and the Gains From Trade with Imperfect Competition”,Journal of International E-conomics,11(4).

[2]Copeland,B.R.and Taylor,M.S..1995,“Trade and the Environmental:A Partial Synthesis”,American Journal of Agricultural Economics,77(4).

[3]Burguet,Roberto and Sempere,Jaume.2003,“Trade Liberalization,Environmental Policy and Welfare”,Journal of Environmental Economics and Management,46(1).

[4]邢斐、何欢浪:《贸易自由化、纵向关联市场与战略性环境政策——环境税对发展绿色贸易的意义》,载《经济研究》2011年第5期。

[5]Missfeldt,Fanny.1999,“Game-Theoretic Modelling of Transboundary Pollution”,Journal of Economic Surveys,13(3).

[6]Long,N.V..1992,“Pollution Control:a Differential Game Approach”,Annals of Operations Research,37(1).

[7]Dockner,E.J.and Long,N.V..1993,“International Pollution Control:Cooperative versus Noncooperative Strategies”,Journal of Environmental Economics and Management,25(1).

[8]Kaitala,V.,Pohjola,M.and Tahvonen,O..1992,“Transboundary Pollution and Soil Acidification:an Dynamic Game Analysis of an Acid Rain Game between Finland and the USSR”,Environmental and Resource E-conomics,2(2).

[9]Mäler,K.G.and A.de Zeeuw.1998,“The Acid Rain Differential Game”,Environmental and Resource Economics,12(2).

[10]Benarroch,M.and Thille,H..2001,“Transboundary Pollution and the Gains from Trade”,Journal of International Economics,55(1).

[11]Fujiwara,Kenji.2010,“Strategic Environmental Policies and the Gains from Trade Liberalization”,Review of Development Economics,14(2).

[12]Copeland,B.R..1990,“Strategic Interaction among Nations:Negotiable and Nonnegotiable Trade Barriers”,Canadian Journal of Economics,23(1).

[13]Kennedy Peter W..1994,“Equilibrium Pollution Taxes in Open Economies with Imperfect Competition”,Journal of Environmental Economics and Management,27(1).

[14]McAusland,C..2008,“Trade,Politics,and the Environment:Tailpipe vs Smokestack”,Journal of Environmental Economics and Management,55(1).

[15]Damania,R.,Fredriksson,Per G.and List,J.A..2003,“Trade Liberalization,Corruption,and Environmental Policy Formation:Theory and Evidence”,Journal of Environmental Economics and Management,46(3).

[16]Baksi,Soham and Chaudhuri,A.R.2008,“Transboundary Pollution,Trade Liberalization,and Environmental Taxes”,Tilburg Law and Economic Center Discussion Paper NO.033.

[17]Fünfgelt,Joachim and Schulze,Günther G..2011,“Endogenous Environmental Policy when Pollution is Transboundary”,University of Lüneburg Working Paper Series in Economics NO.196.

[18]Brander,James and Krugman,Paul.1983,“A‘Reciprocal Dumping’Model of International Trade”,Journal of International Economics,15(3).

[19]Haufler,A.,Schjelderup,G.and St?hler,F..2005,“Barriers to Trade and Imperfect Competition:The Choice of Commodity Tax Base”,International Tax and Public Finance,12(3).

[20]Barrett,Scott.1994,“Strategic Environmental Policy and International Trade”,Journal of Public Economics,54(1).