零星检修与单位工程结算异同的探讨

2013-11-12曾欢徕

罗 艺,曾欢徕

(江西铜业集团(贵溪)防腐工程有限公司,江西 贵溪 335424)

1 引言

随着国家经济建设的不断迈进,江西省政府2013年1月15日首次召开全省建筑产业发展大会,出台《关于加快建筑产业发展的若干意见》,提出“三个翻番、三个突破”的发展目标,给江西建筑业发展提供了方向。政府重视建筑业的发展,不仅体现在政策法规上,而且体现在行业规范上,各行各业可执行的规定和标准逐步完善,这其中就包括工程结算的相关规定和标准。建筑定额,是施工单位编制施工组织设计和施工作业计划的依据,编制施工组织设计时需按照施工定额计算所需的人工、材料和机械设备的用量,确定这些资源使用的最佳时机,进行施工计划。施工作业计划需对施工中劳动力的需要量和施工机械的使用进行平衡,同时又能计算材料的需要量和实物工程量等。要进行这些工作,都要以施工定额为依据[1]。而这以社会平均生产能力和常规人、材、机消耗制订出来的结算标准,在实际生产过程中,难免会遇上特殊情况,这就是非单位工程的零星检修。它超出单位工程的保修期而独立存在,而且遭遇到以单位工程标准结算的尴尬。零星检修是有别于单位工程的特殊情况。

2 以定额为标准判断单位工程与零星检修结算的区别所在

众所周知,组成定额的三个基本要素就是“人工”、“材料”、“机械”。当基本工程确定后,材料及机械的使用也已基本确定,而其中最主要的,则是单位工程与零星检修的人工费在施工中占比不同。预算定额中规定的人工消耗量指标,以工日为单位表示,包括基本用工、超运距用工、辅助用工和人工幅度差等内容。我们对人工消耗量的四种类型组成进行分析。

2.1 四点区别及分析

2.1.1 基本用工分析

基本用工是指完成定额计量单位各工序所需的主要用工量,在这一点上,不论是单位工程,还是零星检修施工,都是以社会平均技能水平来衡量的,没有差距。

2.1.2 超运距用工分析

超运距用工是指场内运距超过劳动定额考虑的相应运距所需要增加的用工量。单位工程的运输,是批量进行,但是零星检修,是一个散量,检修的工作量越小,其占比就越大,好比用杯子接水,所接的水量再小,甚至只需要一滴,都是需要一个杯子来完成这一道工序的。

2.1.3 辅助用工分析

辅助用工是指在施工过程中对材料进行加工整理所需的用工量,这一点和基本用工相同,单位工程和零星检修没有差距。

2.1.4 人工幅度差

人工幅度差是指在编制预算定额时加算的、劳动定额中没有包括的、在实际施工过程中必然发生的零星用工量,这部分用工量按前三项用工量之和的一定百分比计算确定。单位工程的人工幅度差一般为10%~15%,而零星检修的可以达到50%,特别小的以及一些特殊的检修,甚至可以达到80%以上,为什么在人工幅度差一项上会有如此大的差距呢?这是由于零星检修的主体施工量小所决定的。从江西省2001 版土建定额为例,单位工程砌筑1m3清水砖墙,人工费约占工程直接费的27%,而零星检修砌筑1m3清水砖墙,据测算人工费就达到工程直接费的55%~65%,而零星检修的工作量往往比这小,人工费占比更大,若是以不影响生产为前提的玻璃钢管道补漏为例,2 名熟练工补几个漏点甚至一个漏点,人工费占比则可达85%以上。

2.2 分析总结

从以上四点可以看出,因为零星检修的工作量小、作业点多且散、人工幅度差大,在施工主体工作量一定的情况下,直接导致了人工消耗量大于单位工程,如果直接以单位工程为前提而编制的定额开展结算工作,承担零星检修的施工单位则可能无利可图,甚至是亏本,进而导致结算纠纷等问题。建设工程结算的纠纷往往是由多方引起的,并且纠纷对各方的利益都产生影响,影响施工质量、工期控制、竣工结算等[2]。在企业检修方面,还会出现检修管理难、施工质量难以保证和弄虚作假等一系列情况。

3 零星检修的统一

零星检修的结算,同属于工程类结算,属于工程管理范畴。并且对于生产企业来说,零星检修是对生产起着直接支持的作用,是单位工程的重要补充部分和强有力的后续支持,如何更好地协调二者的不同之处,管理好零星检修的结算工作,是维持企业正常生产必须考虑的环节。从工程造价管理的两个方面来说,定额在合理确定和有效控制工程造价管理活动中都是必要的手段和依据[3]。

采用编制企业自用定额或单位工程定额分段调整的方式可将零星检修的结算统一到定额结算规则上。

3.1 编制企业自用定额

编制适用于企业检修的企业定额。到目前为止,我国还有很大一部分施工企业没有建立起自己的企业定额体系,即使是有企业定额也仅仅是简单的修改政府颁发的行业定额而已,企业缺乏个性化的计价依据[4-5]。单位工程使用的定额,不但是工程前期设计、施工方案进行比较、技术经济分析的依据,更是后期控制建筑工程工程造价、招投标及各方面结算的基础,还是后期业主方进行经济活动分析的重要参考依据。定额的重要性不言而喻,零星检修无法直接套用单位工程使用的定额,我们可以以其为基础,以现场施工为准则,合理提高单位施工量的人工消耗量,调整人、材、机组成,编制符合零星检修的、适用于各企业现场施工管理的“企业定额”。企业定额,是反应建筑企业在施工生产中生产要素消耗水平的数量标准,与企业的管理水平和实际施工情况是密切相关的,因此,用企业定额来确定资源的消耗关联的各方面工作,则体现了建筑企业的个性特点,也使得优势得以发挥和体现,亦有利于促进企业提高管理水平和技术水平[6]。

如何更合理、更迅速地编制使用于本企业企业定额呢?以江西省2001 版定额为例,仅安装部分,共13 册,每册约500 页,共计超过6500 页(787mm×1092mm 1/16)的数据量,加上土建、装饰、市政、园林等,需要转换的数据量非常大。而作为一个企业,效率是灵魂,如果直接处理编制这么大的数据量,一方面人力成本和经济成本投入非常大,另一方面,企业定额,只适用于企业范围内,而企业本身,只需要根据自身工程管理的特点,重点编译在实际生产施工管理过程中需要使用的定额分册或子项。比如贵冶的防腐蚀检修方面,涉及3 册,23 章,总计5682 个定额子项,并且常用的只占约1/3 上下,只编译企业涉及到的局部分册子项,而对其他可能涉及的子项,编制框架性使用原则,以利于企业定额的统一。这样针对性的编译,具有可操作性,并且投入不大,可以达到良好的使用效果。

3.2 单位工程定额的分段调整

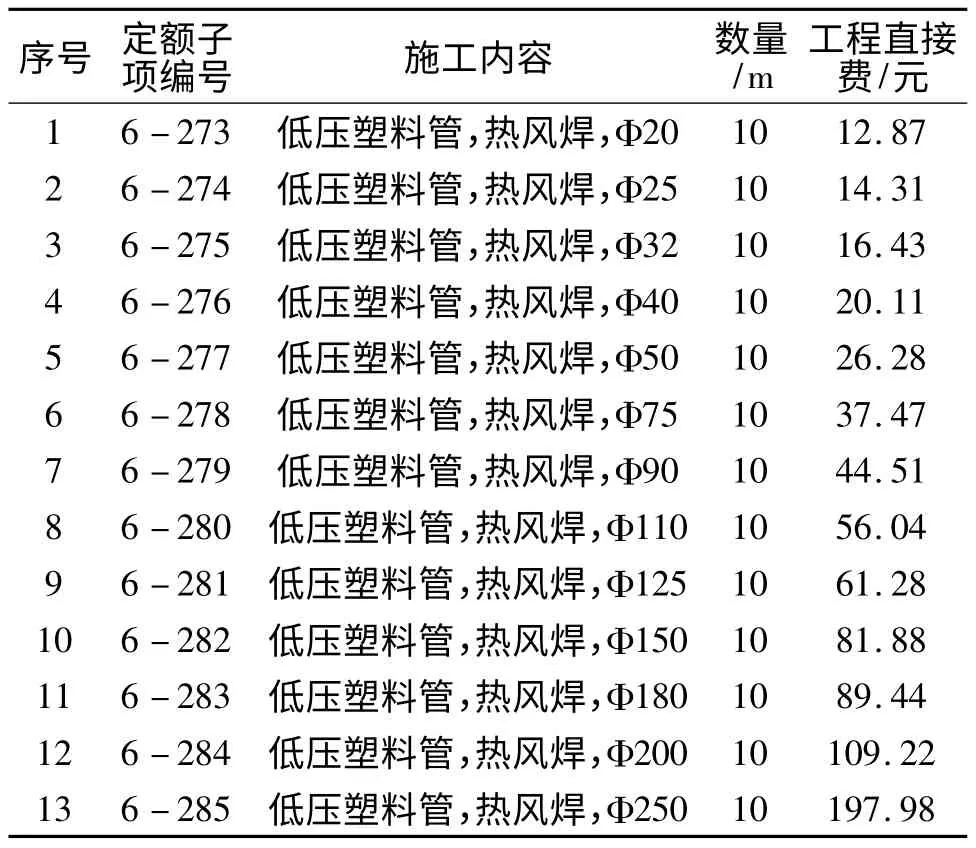

将定额分段调整,使其总体适用于企业的零星检修结算。这一办法同样需要以现场施工管理为重要参考基础。其理论依据建立在“灰色预测法”的灰色系统理论上。灰色系统,是指既含有已知信息,又含有不确定信息的系统,而灰色预测法既是通过比较系统各因素之间发展趋势的相异程度,在进行关联分析的基础上对原始数据系列,建立灰色预测模型,对具有灰色系统特征的社会经济现象进行预测的方法[7]。利用灰色系统理论确定好人工单价后,则可以以实际施工人工消耗为基础,进行施工定额的分段调整。我们同样以江西省2001 版安装定额,塑料管道 (热风焊)子项为例 (如表1):

表1 安装定额(塑料管道热风焊子项)

从表里可以看出,以安装10m 管道来看,安装费用从12.87 元至197.98 元不等,而完成这一工作量,需2 个工人,半天至一天的工作时间不等,为了达到平衡,以常规检修情况参考,将Φ90 管径以下(包括Φ90)的管道并为半天完成的工作,作为第一段区间,将Φ90 以上的划归1 天完成,为第二段区间。然后将各区间的总体工程直接费平摊到工作量上,第一段区间10m 管道的工程直接费用为:24.57元,第二段区间为:99.31 元,假设以100 元/工日单价核算,第一段区间消耗1 个工日,直接工程费乘以4,第二段为2 个工日,乘以2,其工程间接费、劳保、利润、税金等项目和单位工程一样,体现于定额取费表中。这一划分的特点是降低施工主体区别,强调人工消耗量比例,突出了结算针对性,提高了结算效率。

不论是编制企业定额还是将定额分段区分对待,目的只有一个,统一规范管理,将零星检修的结算工作统一到单位工程的标准上。解决结算中可能出现的纠纷和推诿,并且进一步压缩弄虚作假的途径,加强了工程结算环节的透明度。

4 结语

一个社会,需要法制的约束,一个企业,需要规章制度的框架,一个工作环节,亦需要一个可执行的执行规定。有“法”可依,更是各行各业持续发展的必然趋势。不断强化规范企业生产的各个环节,有利于企业夯实基础,更是企业灵魂的重要组成。

[1]曾文杰.企业定额与施工定额定额概念辨析[J].价值工程,2011,30(27):82 -82.

[2]张鹏.浅谈建设工程结算纠纷的几个原因[J].油气田地面工程,2008,27(8):72 -72.

[3]陈利.定额在工程造价管理中的地位与作用思考[J].基建优化,2003,24(3):33 -33.

[4]温绍杰.建立企业定额的必要性[J].广东输电与变电技术,2006(2):40 -41.

[5]张运宁.建设工程实行市场定价亟待解决的问题[J].工程质量,2008(17):1 -4.

[6]汤燕群.企业定额的人工基价的制订[J].中南林业科技大学学报,2011,31(4):151 -152.

[7]阎西康.基于灰色系统理论的市场人工单价预测研究[J].价值工程,2011,30(27):83 -83.