我国国有银行流动性风险的压力测试

2013-11-10顾书华

顾书华,常 远

(辽宁大学 经济学院,辽宁 沈阳 110036)

一、流动性压力测试理论模型

1.个体银行风险缓释

流动性缓冲指在银行资产负债表上的流动性资产和负债,这些流动性资产及负债(负债可通过资产证券化获得)可以在金融市场进行交易从而补充银行的流动性损失,个体银行将根据其在金融冲击中流动性缓冲受损情况进行反应[1]。银行的流动性缓冲的锐减规模可以通过一个模拟的权重Wi来测量。Wi代表了银行的流动性资产和负债在受到冲击时的损失程度,Wi的大小是由资产负债表上流动性资产及负债对流动性压力的敏感程度来决定的。在受到金融冲击时,银行的流动性缓冲下降的规模E1为

式中,b为单个银行(b=1,2,…,n);I 代表测试时间内资产负债表上的流动性资产;W_sim1,i代表第i种资产在随机的冲击下所损失的比率。

银行最初的流动性缓冲的规模B0为式中,Ii为资产负债表上的所有流动性资产及负债的总和。第一轮冲击过后,银行剩余的流动性缓冲B1为

根据Jan Willem 和van den[2]的研究,当银行的流动性缓冲下降超过40%时,大部分银行都会大规模地调整其资产负债表的结构,以应对这种流动性的损失。因此,本文也以40%作为银行是否参加反应的临界值(θ)。即θ=40%。θ所代表的数学含义是由第一轮冲击所引起的流动性缓冲的变化量与为了恢复其流动性而调整的资产负债表上的市值变化量之间的平均相关系数。其表达为

所以,当流动性缓冲的变化率大于0.4的时候,银行将会作出反应来恢复其流动性。反之,表示银行没有出现流动性风险,所以银行不会参与反应。银行出售其资产参加反应的交易规模为

因为B1≤B0,所以是正的。代表银行为了恢复其流动性,必须进行的交易的规模。因此,在银行进行反应之后,银行的流动性缓冲B2可以表示为如下形式

由于金融冲击导致了第一轮的市场失调,银行的流动性缓冲不能被完全复原,所以B2B1,但是B2πB0。

假设,当突发的危机给市场造成了极度的恐慌,损失过重的银行已经完全不能从金融市场上获得其所必须的流动性时,那么:wi=1,R=0,所以B2=B1。

假设,当突发的危机对银行的影响微不足道时,即其流动性缓冲下降并没达到40%的临界值时,银行就不会对冲击作出反应,即R=0,所以B2=B1。

2.风险传染及反馈

由式(7)可知,w2与w1成正比关系,这表示当首轮冲击的影响较小时,第二轮所造成的冲击也相应地减小。当首轮冲击的影响较大时,第二轮冲击的影响通过集群效应的作用也更大。

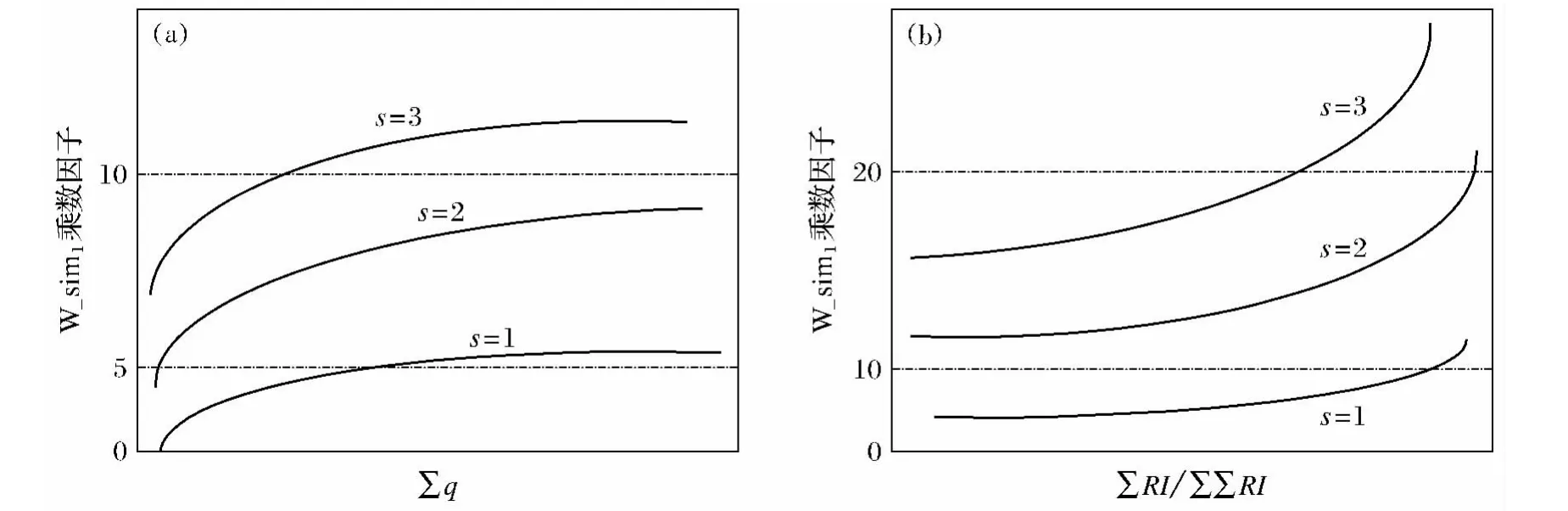

式(7)中的s表示市场的平均风险厌恶系数,与w2成正比关系。s值越大,说明市场对危机的厌恶程度越高,其所引发的集群效应所造成的冲击也就越大。一般的,按宏观压力测试模型的惯例,在正常情况下市场压力的情景中,s取值在[-1,1]之内,在市场处于极度压力的情景下,取s=3。本文为了进行流动性压力测试模型的研究,限定s≥1。s对w2的影响如图1所示,随着s的增加参与反应的银行数量越来越多,对w2的影响也越来越大。

图1 s对w2的影响

所以,第二轮的冲击对银行的流动性缓冲所造成的损失规模E2为

二、四大国有银行压力测试分析

本文以2007年由美国次贷危机所引发的全球性金融海啸为背景,参考了 Willem J和van den的理论研究,采用情景分析方法对四大国有银行的流动性进行分析,通过对wi随机取值(注:wi为通过蒙特卡罗模型采取的随机固定取值;s=1.5),并把未来的不确定性也考虑在模型之中,使得该模型更有实际意义。

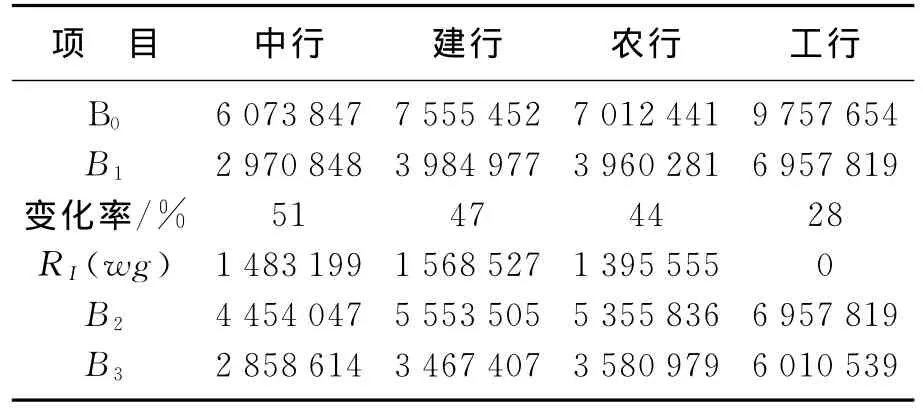

表1(本文资金均为人民币)展示了使用流动性压力测试模型对2008年中国四大国有银行测试的结果。

表1 银行流动性压力测试结果 百万元

从表1可知,受第一轮冲击的影响,中国银行、建行及农行的流动性缓冲分别为51%、47%和44% ,下降超过了40%的临界值。所以这3家银行不得不作出必要的反应,以调整其资产负债的结构、处置交易来恢复其流动性需求。相反的,工商银行的流动性并没有受到很大的冲击。工商银行的流动性变化率为28%,所以其没有必要参与反应。这也说明工商银行应对流动性风险的能力更加突出。

银行的资产负债结构是影响其流动性缓冲的主要因素。首先,在中行、建行和农行的资产中,现金及存放中央银行的款项所占比重都比较大。2007年时,央行连续6次提高存款准备金率,冻结了大量的流动资金。而在模型中,此项的wi取值为1,所以造成了它们的损失过大。其次,这3家银行的发放贷款及垫款一项也很大,由于我国的资产证券化刚刚起步不久,市场发展还不充分,所以银行还不能在需要时以此及时地转化为所需的流动性。

第一轮冲击后,中行、建行和农行参与了金融市场上的资金交易,从而在市场上恢复了一部分流动性。中行、建行和农行的情况相类似,第一次冲击后这3家银行的流动性缓冲降至2 970 848百万元、3 984 977百万元和3 960 281百万元。为了恢复其流动性,中行,建行及农行分别需要在金融市场上进行流动性交易,交易额分别为1 483 199百万元、1 568 527百万元和1 395 555百万元。这3家银行在金融市场上成功地进行了所需的交易从而使其流动性缓冲分别恢复至4 454 047百万元、5 553 505百万元和5 355 836百万元。

工商银行不同于前面的3家银行,因为负债中客户存款一项大大超过其他银行,因此,它在获得流动性方面,较其他银行更优,从而保证了在第一轮冲击中流动性的稳定。工商银行在受到第一轮冲击之后流动性缓冲降低至6 957 819百万元,它的流动性变化率为28%,小于θ值,所以工商银行不会作出反应。

由模型预测,集群效应的影响会加剧市场的恐慌,所以第二轮冲击对银行流动性的冲击将会更大。然而,根据模型分析国有四大银行的数据,却得到截然不同的结论。在第二轮冲击后,中行的流动性缓冲下降了35%,建行下降了37%,农行下降33%,工行只下降了13%,均小于它们在第一轮冲击中的下降的程度。为何会出现这样的矛盾呢?分析其资产负债表上的结构,发现它们资产中的衍生金融资产这一项所占的比例非常小。由美国次贷危机所引发的这场金融海啸对世界范围内的金融衍生品市场都产生了巨大的冲击,凡在这个市场中“大显身手”的银行,几乎都末能幸免于难。然而我国14家上市银行所持有的衍生金融资产占其全部资产的平均比率非常小,仅有1%左右。因此,即便是我国的金融衍生品市场也遭受到与美国同样大的冲击,其对我国银行业的影响也是微不足道的。所以这也是模型预测第二轮冲击影响程度小于第一轮冲击的原因。这也从另一个侧面反应了我国的衍生品市场及金融市场还有待进一步的发展。

总体来说,中国国有银行的流动性比较稳定。中国的国有银行在受到了第一轮冲击之后,银行业的平均流动性缓冲变化率为43%。换言之,在第一轮冲击之后中国国有银行的流动性比率为67%,远远大于中国25%的流动性监管要求(中国企业会计准则,2006)。这种结果与 Willem J和van den的预测结果很相似。第二轮冲击之后,中国银行业的平均流动性缓冲变化率为49%。虽然较第一轮冲击之后国有银行的流动性有更多的损失,但是总体来说在第二轮冲击过后,中国银行的流动性仍然保持良好的状态。从2007年全球性金融危机给中国银行业带来的流动性缓冲的冲击变化来说,这次的冲击对中国银行业的影响与其给美国银行业带来的沉重打击是截然不同的。可以说,2007年全球危机对中国银行业的流动性影响是比较平和的,虽然造成了中国银行业的流动性的一定损失,但是这种损失是在可控范围内的。

三、模型的作用与缺陷

1.风险压力测试模型的作用

(1)对蒙特卡罗模型的发展。本模型是从最初的蒙特卡罗模型深化发展而来的,所以它既可以用于分析实验中模拟随机变量的冲击影响,也可以用于检验现实发生的金融危机冲击的影响[4]。

(2)实现检验对象的多样化。本模型既可以用于单家银行的流动性风险压力测试,也可以用于央行或监管机构对本国金融市场的流动性压力测试。

(3)弥补VaR无法分析极端流动性压力的不足。流动性风险压力测试的提出在一定程度上弥补了VaR的不足。它提供了在极端市场环境中,监测价格异常变化给投资组合带来的潜在不利影响[5-6]。

(4)满足银行对于不同风险类别的测试要求。流行性风险压力测试包含的敏感性分析以及情景分析可以满足不同风险类别对银行承受风险能力影响的测试需求。敏感性分析用于测试单个或几个关系密切的主要因素对银行流动性风险的影响。情景分析用于分析多个风险因素对银行流动性风险的影响[6]。

(5)本模型已经在国际上得到了广泛的应用。目前较为成熟的流动性风险压力测试系统包括荷兰央行的风险系统、奥地利央行的System Risk Monitor,以及墨西哥央行的风险系统,这些成熟的系统可以为我国成功实施风险压力测试提供有价值的参考。

2.风险压力测试模型的缺陷

(1)该模型的主要不足是其并未对情景本身发生的概率给出明确的解释,这个缺失限制了该模型的实际应用效果。尽管极值理论(EVT)为压力测试模型中的发生概率给出了一定程度的解释,但是由于极端损失发生的概率是极低的,所以即使有了准确的估计银行也不可能凭借此模型立刻作出反应。因此,这个缺失限制了该模型的实际应用效果[6]。

(2)压力测试模型对未来风险的预测能力是有限的。情景分析方法虽然既能提高测试的可信度,又可以检验模型的分析效果,但是这种方法不能全方位地覆盖真实事件,所以其对于未来风险的预测能力是有限的。

(3)压力测试模型取值方式通常会低估银行应对流动性风险的能力。在以往的惯例中,流动性风险压力测试模型中的wi的取值依据是经济判断及历史经验,行业惯例及中央银行或监管机构建议共同决定的固定值。采取这种取值方式的原因是压力情况下的数据很难精确测量。而且在现实的冲击压力下,银行实际的反应弹性与假设的行为之间往往会发生较大偏离,这使得这种取值方式通常会低估了银行应对流动性风险的能力。

四、国有银行施行压力测试相关政策建议

我国四大国有银行2008年流动性压力测试的结果显示:测试银行短期内资产的流动性是较强的。国际货币基金组织于2011年11月根据2009年中国17家商业银行的数据进行了两轮敏感性压力测试,其得出的结论与本文的结论相同,就是中国的商业银行的流动性相对稳定[6]。

但是,由于我国国有隐含的偿债资源相对单一,风险管理落后,隐含了流动性风险。中国银监会曾多次强调了压力测试对于流动性风险管理的重要性,我国现行的流动性风险管理体系主要遵循巴萨尔协议的两个新指标,而且流动性压力测试的情景设计相对简单。借鉴国际“自上而下”的流动性风险压力测试模型,本文对压力测试在我国系统全面的实施提出两点建议:

1.建立健全流动性风险因子测试指标

由于风险因子的复杂性,选择适当的风险因子对于压力测试结果的准确度、可信度有着决定性的作用。影响银行流动性的风险因子很多,包括各家银行常用的存款准备金率、利率,引起银行流动性明显波动的贷款违约率、通货膨胀、市场预期,以及《流动性风险管理指引》中列出的能够影响银行流动性的因素。风险因子对于银行流动性的影响是错综复杂的,因此,银行需要根据其实际情况及历史数据选择对该银行流动性最具影响的风险因子。风险因子的选择需能够反应银行的业务特点。银行可以通过横向以及纵向的比较来确定风险因子的选择是否合理。横向比较指同样的风险因子在不同银行的影响。纵向比较是指该风险因子在不同时期对于该银行造成的影响。同时,可以把风险压力测试的结果与巴萨尔协议Ⅲ的两个新指标进行比较,从而不断完善风险因子的选择,提高压力测试结果的可靠性以及准确度。

2.提高压力测试结果在风险管理中的应用

风险压力测试是对于流动性风险的事前管理,对于预防流动性风险的发生有现实意义。由于风险压力测试的情景设计主要根据历史数据而设定,并且考虑了在压力情况下客户及市场的反应情况,其宗旨是为了提高银行的流动性抗压能力。管理层需要对压力测试给予充分的重视,并且根据压力测试的结果对银行的资产负债结构,融资等作出合理的安排,制定切实可行的流动性突发事件应急方案,将流动性风险意识根植于企业文化及日常经营管理之中,结合日常风险管理体系,建立健全全面的风险管理体系。

[1]Basel Committee on Banking Supervision.Liquidity Risk:Management and Supervisory Challenges[EB/OL].[2008-02-21].http:∥www.bis.org/press/po80221.htm.

[2]Willem J,van den.Liquidity Stress-Tester:A Model for Stress-testing Banks'Liquidity Risk[J].CESifo Studies,2010(56):38-69.

[3]Boss M,Krenn G,Puhr C,et al.Systemic Risk Monitor:A Model for Systemic Risk Analysis and Stress Testing of Banking Systems[J].Financial Stability Resport,2006(11):83-95.

[4]Diamond D W,Rajan R G.Lquidity Shortages and Banking Crises[J].The Journal of Finance,2005,LX:615-647.

[5]巴曙松,朱元倩.压力测试在银行风险管理中的应用[J].经济学家,2010(2):70-79.

[6]王景斌,王岍,陈世超,等.商业银行流动性压力测试应用与实证分析[J].上海金融,2008(11):88-92.