高职教育经费投入现状分析与对策研究——基于高职与本科院校经费投入的差异分析

2013-11-07田贞训

田贞训

(湖北三峡职业技术学院,湖北 宜昌 443000)

随着内涵建设逐步深入,高职教育经费投入逐年增长,但我国高职教育经费捉襟见肘。本文主要从高职与本科院校生均经费及经费投入结构入手,分析高职教育经费投入现状。2005-2010年我国高职教育经费年均增长率为23.19%,比全国教育经费年均增长率高出近5个百分点,比同期GDP年均增长率高出6.44个百分点。这一期间,我国高职教育财政性经费增长率为32.89%,比同期全国财政收入和财政性教育经费的年均增长率分别高出11.59和9.65个百分点。数据显示,国家对高职教育的财政投入快速增长,但我国高职教育基础差,加上在校生大幅增加,生均教育资源严重不足。

一、 高职院校与普通本科院校教育经费投入的差异

(一)教育经费投入结构的差异较大

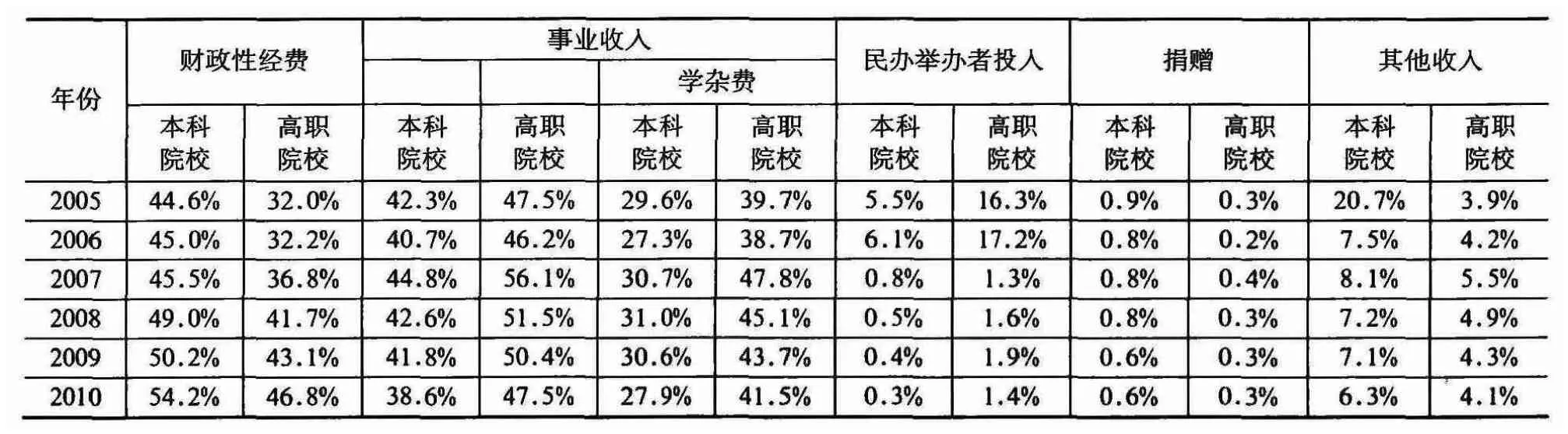

1.财政性教育经费与事业收入所占比例。财政性教育经费、事业收入是我国高校的两项主要经费来源。随着国家对高等教育投入的增加,财政性经费所占比重不断提高,事业收入所占比重呈下降趋势。不同的是,本科院校财政教育经费是其最主要的经费来源,2010年其所占比重为54.21%,事业收入仅占38.62%;而高职院校的收入中,事业收入是最主要的经费来源,2010年其所占比重为47.5%,其财政教育经费所占比例仅为46.8%。学杂费是高等教育事业收入的重要组成部分,其比例高低可反映学生及家庭对教育成本的分担情况及学费负担。表1数据显示,高职与本科学杂费所占比重差别较大。2010年,本科学杂费占其总收入比例为27.89%,而高职学杂费所占比例高达41.5%,这与高职院校获得的财政性教育经费、其他来源教育经费较少存在必然联系。

表1 高职院校与本科院校各项经费投入结构对比表

2.民办学校举办者投入、捐赠社会及其他收入所占比例。如表1所示,高职院校在捐赠及其他收入方面所占比重都大大低于本科,这说明我国捐赠主体更愿意投入传统的精英教育。而在民办学校举办者投入方面,高职院校所占比重高于本科院校,这与国家鼓励发展民办高职高专教育的政策相一致。

(二)高等教育内部财政教育经费分配失衡

近几年,我国政府对高职教育的财政投入逐年增长,但其总量与本科院校相差甚远,财政投入在高等教育内部的分配失衡。虽然随着政府对高职教育投入力度加大,两者在财政性教育经费的分配格局上发生了一定变化,但不平衡现象依然严重。到2010年,高职院校在校生数为966万,占当年普通高校在校生数的43%,投入到高职院校的财政经费仅为高等教育财政经费的16.9%,仅为全国财政性教育经费总量的3.35%。同期投入本科院校的财政性经费为当年普通高等教育财政性经费的83.1%,占全国财政性教育经费的比例高达16.43%。

(三)生均教育经费的差异巨大

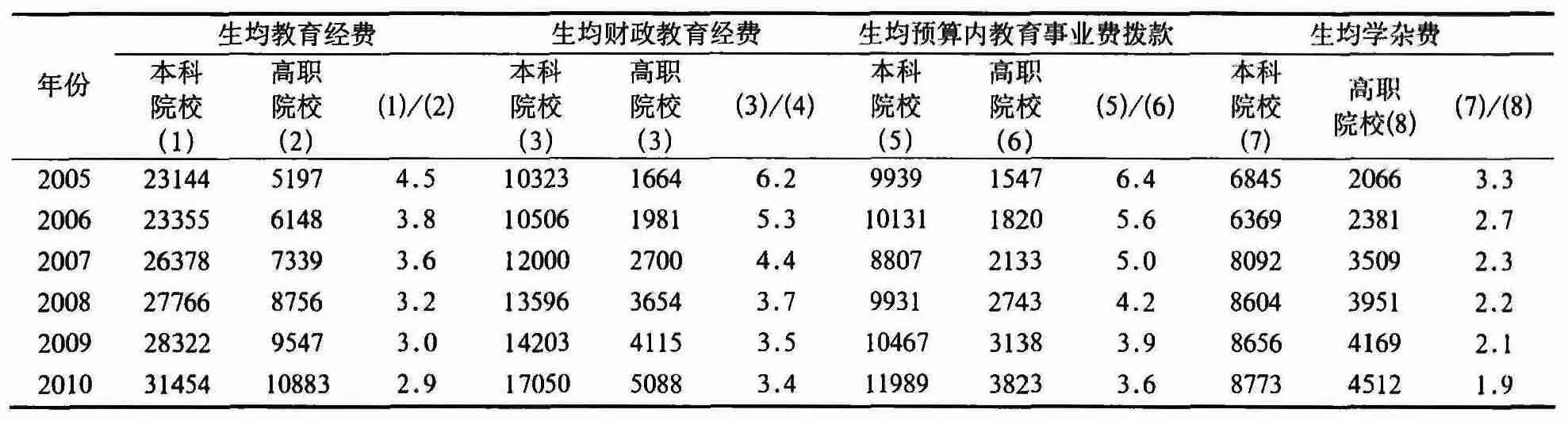

1.生均教育经费收入相差数倍。高职与本科院校财政性经费不仅在总量上差别很大,且在生均教育经费也存在巨大差距(生均指标计算采用的在校生数包括各在校研究生数)。从表2可以看出,本科院校各项生均教育经费投入远高于高职院校。例如,2005年本科院校生均教育经费投入是高职院校生均投入的4.5倍,相差17947元/生;两者在财政性经费投入上的差异更为突出,2005年本科院校生均财政经费是高职院校的6.2倍,相差8659元/生。2010年,本科院校生均教育经费仍为高职院校的2.9倍,相差20571元/生,而本科院校生均财政经费是高职院校的3.4倍。

表2 2005-2010年高职与本科院校生均教育经费收入(单位:元)

预算内教育事业费拨款是直接用于教育事业的经费,不含科研、基建等拨款,反映各级政府对教育事业日常运行的投入力度。分析发现,高职与本科院校的生均预算内教育事业费拨款差距更大。2005年两者生均预算拨款之比为6.4倍,这一相对差距虽逐年缩小,2010年两者生均预算拨款之比仍高达3.6倍,绝对差额却逐年扩大。加上科研、基建拨款及其他财政性经费,2010年两者财政性教育经费的绝对差额已上升到11962元。

2.生均教育经费实际支出的比较。据统计数据,2005-2010年各年份高职教育生均经费支出均远低于本科院校,平均约占本科院校的50%。以2009年为例,高职与本科院校生均经费实际支出分别为11937和21270元,其中预算内经费占总支出的比例分别为49.7%和45.3%,特别是中央部门高职院校的预算内经费仅占总数的31.8%。

二、缩小财政投入差距,促进教育公平

目前,高职教育已占我国高等教育的半壁江山,政府对高职教育财政投入远远跟不上高职教育的发展速度。如前所述,财政性经费和事业收入是高职教育的主要经费来源,两者此增彼减。高职与本科院校在生均教育经费及经费投入结构上差距巨大,两者财政性教育经费分配失衡,受教育者所享受的生均教育资源差别巨大。根据教育公平原则,高职院校学生应与本科学生享受同等教育资源,两者生均经费应处于同等水平。坚持教育资源公平分配原则是缩小高职与本科投入差距,促进教育公平的必然选择。各级政府应按法律要求、按经济发展要求、按职业教育发展需要进行高职教育投入,保障高职教育获得足够的教育经费。

(一)从战略高度认识高职教育投入的重要性

从现实来看,高职教育是我国教育发展的薄弱环节,不适应社会发展的需要。高职教育被认为是次等教育,许多地方政府对高职教育不够重视,而地方政府是我国高职教育财政投入的主要力量,社会认同度不高是造成我国高职教育财政投入严重不足的深层次原因。国家应加大宣传力度,完善岗位准入制、学历学位制等相关制度,提高社会认同度。各级政府要从现代化建设、小康社会建设的大局出发,深刻认识职业教育投入的重要性,将其作为事关国力强弱、民族兴衰的基础性投资。

(二)完善相关法律与制度建设,保证高职教育经费投入

为保障高职教育经费投入,必须加快立法理顺政府间财政关系,制定高职教育经费保障方面的法律法规,加快教育体制改革,提高经费使用效率。通过立法,确定各级政府财政关系的基本框架,界定各级政府教育投入的职责及比例;规定高职教育经费的来源、筹措、分配、使用、管理与监督,使财政拨款成为高职教育经费主要来源,保证高职教育与普通高等本科教育生均财政拨款水平相当。同时,加快人事改革,调整学校专业布局,合理配置资源;加强财务管理与绩效考核,减少经费使用中的漏洞和浪费,提高使用效率。

(三)改革财政投入机制,加大高职教育财政投入力度

1.科学制定生均拨款标准,改进财政拨款与管理制度。制定高职教育生均拨款标准,是保证财政投入促进教育公平的前提。高职教育生均经费达到本科教育标准,不失为一种教育公平理念的回归。由于普遍存在资源短缺,高职教育成本的统计数据无法真实反映其正常成本;加上统计方法、口径不尽一致,现有统计数据难以作为生均标准成本的直接依据。第一,采用权责发生制界定成本项目,以高职院校教学水平评价体系为基本依据,测算在教学质量达到基本要求的条件下,在现有物价水平和既定政策下的生均标准成本;其次,根据专业性质与特点测算生均培养成本差异,确定专业折算系数;第三,确定全国统一的生均拨款最低标准,各省区结合经济发展状况确定本省高职教育财政拨款标准;第四,建立“基本支出+项目支出+基本科研业务支出+绩效支出”的具有动态调节功能的新型拨款制度,并建议将地方(市、州)高职教育财政拨款管理权纳入省级政府。

2.引入财政投入考评与监督制度。我国高职教育教育经费投入严重不足,与地方高职教育投入缺乏考评、监督和法律的硬性约束直接相关。首先,建立地方政府财政投入的考核评价与奖惩机制,引入生均教育经费指数考核地方政府的高职教育投入情况。二是发挥宪法赋予人民的重要权利,加强人大对政府投入的监督,建立公众参与教育拨款预算的制定与执行制度。

3.加大财政投入力度。虽然高职教育的投入呈现出明显的多元化趋势,但政府仍然应承担着主导作用,在当前高职教育基础薄弱的环境下财政投入显得尤为重要,需要从以下五个方面加大财政投入:(1)逐步提高各省区财政教育经费在国民生产总值中的比例;(2)提高高职财政教育经费在国家财政教育经费中的份额;(3)提高高职教育经费总投入中财政拨款所占份额;(4)改革教育税费制度,增加用于高职教育的财政经费;(5)提高财政性教育经费的增长速度,以满足高职教育发展的需要。

总之,我国高职教育财政投入与普通本科院校相比差距明显,与其规模发展和内涵建设的需要不相适应,其成因主要为社会认同度不高,地方政府重视程度不够。因此,必须提高社会认同度,科学制定生均拨款标准,改革高职教育财政拨款制度,完善财政投入评价与监督机制,至少保证其财政投入与普通本科教育水平相当,促进教育公平。

[1] 教育部财务司.中国统计经费统计年鉴[M].北京:中国统计出版社,2006-2011.

[2] 王贤.我国高等职业教育经费投入的非衡性研究[J].职业技术教育,2011,(22):40-44.

猜你喜欢

——以2008-2012年我国财政性教育经费投入为例