旅游竞争力分析——以广东、江苏、四川、云南为例

2013-10-27曾建民

曾建民 罗 丹

一、研究的意义

随着经济的发展,第三产业在我国国民经济中所占比例越来越大,而作为第三产业重要组成部分的旅游业则更是显示出更加强劲的发展势头。仅以2010、2011、2012年为例:我国国内生产总值同比增长率分别为10.3%,9.2%,7.8%;相同年份的第三产业增加值同比增长率分别为9.5%,8.9%,8.1%;而相同年份的旅游收入同比增长率则分别为21.7%,20.8%,14.0%。部分省份旅游收入的同比增长率还要高出全国平均数据许多。可见,旅游业理应受到各个省级政府、旅游业界和理论研究者的高度重视。

本文所分析的旅游收入,是指入境游客和国内游客在中国大陆境内的整个游程中,食、住、行、游、购、娱等方面的支出。

关于旅游竞争力的分析,国内学者较多地从旅游“服务贸易”的角度进行了国际比较分析。如董小麟、庞小霞运用市场占有率、贸易竞争优势指数和显示性比较优势指数对我国的旅游服务贸易进行了测度和国际比较;〔1〕周经、吕计跃对我国旅游服务贸易的影响因素进行了研究,认为旅游交通和旅行社数量对旅游服务贸易竞争力有显著的影响;〔2〕齐述丽、俞会新运用国际市场占有率、贸易开放度、竞争优势指数、显示性比较优势指数和显示性竞争优势指数对我国的旅游服务贸易竞争力作了测度和国际比较;〔3〕欧阳洋通过出口市场占有率、TC指数测算对中国、日本和韩国的旅游服务贸易竞争力进行了国别比较。〔4〕

在旅游竞争力的国内比较研究方面,冯学刚、沈虹、胡小纯从旅游目的地投入产出的角度,对我国除港、澳、台以外的31个省、自治区、直辖市的旅游竞争力作了评价与实证研究;〔5〕陈梅、肖垒从旅游产业集聚特征与形成机理的角度对国内若干著名旅游区进行了比较研究;〔6〕赵蕾从旅游资源竞争力、产业发展竞争力、环境支撑竞争力的角度对我国31个省、自治区、直辖市的旅游竞争力进行了较为全面的比较研究。〔7〕

从学者们已有的研究来看,对旅游竞争力进行国际比较的偏多,而进行国内省际比较的偏少,尤其是对若干典型省份进行对比研究的更少。本文拟将我国东部的经济强省广东、江苏与西部的旅游资源大省四川和云南进行比较研究,力求从以上四省旅游收入的发展规模与速度,旅游收入在GDP和第三产业增加值中的比重,旅游资源、旅行社、公路与铁路、星级饭店集聚的对比中,发现以上四省旅游业的绝对优势、相对优势及其发展潜力。找出制约旅游业进一步发展的主要因素,从而为相关省份、尤其是西部的旅游资源大省、但非旅游经济强省的四川、云南,如何找准弱项、均衡配置资源,加快旅游业的发展,作一些理论上的探讨。

二、对广东、江苏、四川、云南的比较分析

(一)对四省旅游业发展绝对规模与水平的比较分析

这里主要选取了近三年四省的GDP规模及增速、旅游收入及其占全国旅游收入的比重,以显示四省总的经济发展水平和旅游业的发展水平。

表1 2010—2012年广东、江苏、四川、云南的GDP及增速 单位:亿元;%

2010、2011、2012年广东省、江苏省的 GDP绝对值分别居全国第1、2位;四川省2010、2012年的GDP绝对值居全国居第8位,2011年居第9位,云南省的GDP绝对值分别居全国2010、2011、2012年的GDP绝对值均居全国第24位。从表1可以看出,广东省、江苏省的GDP同比增速下降较明显,四川省的GDP同比增速也在下降,但仍达到了12.6%,云南省仍保持较高的GDP同比增速。从表1可以看出,广东、江苏的经济发展规模占绝对优势,四川、云南在发展速度上呈追赶态势。

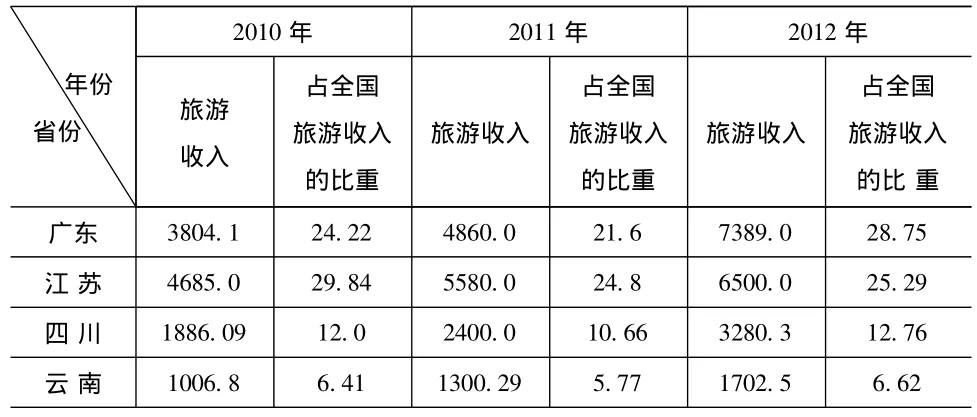

表2 2010—2012年广东、江苏、四川、云南的旅游收入占全国旅游收入的比重 单位:亿元;%

从表2可以看出,2010、2011、2012年广东省旅游收入占全国旅游收入的比重呈现上升趋势,江苏省在下降中稳定在25%左右,四川省稳定在10~12%之间,而云南省稳定在6%左右。毫无疑问,广东省、江苏省在全国旅游业的地位举足轻重,两省旅游收入的规模和占全国旅游收入的比重都具有绝对优势;四川省、云南省连续3年占全国旅游收入的比重都没有太明显的变化。

(二)对四省旅游业发展相对规模与水平的比较分析

表3 2010—2012年广东、江苏、四川、云南的第三产业增加值及增速 单位:亿元;%

广东省和江苏省的第三产业增加值规模连续三年位居全国前列,而四川省和云南位居中下水平。从同比增速来看,广东省近三年略有下降,江苏省则下降较明显,四川略为上升,云南省相对稳定。

表4 2010—2012年广东、江苏、四川、云南的旅游收入及增速 单位:亿元;%

把表3和表4结合起来分析,很能看出些问题。广东省2010、2011年的旅游收入同比增速远远高于其第三产业增加值的同比增速,尽管2012年增速慢了下来,但仍比第三产业增加值同比增速高出5.5个百分点。江苏省的情况与广东省非常相似。而四川省和云南省近三年旅游收入的同比增速则保持在30%左右,更是远远高于两省的第三产业增加值同比增速。表3和表4的数据说明了两个问题:第一,广东和江苏这两个经济强省也在大力促进旅游业的发展;第二,四川和云南这两个经济相对落后省份的旅游业呈持续的奋起直追的态势。从旅游收入在全国的排名变化来看,也说明了这个问题。

表5 2010—2012年广东、江苏、四川、云南的旅游收入占各省GDP的比重 单位:%

表5说明了四个省的旅游收入对各自的国内生产总值的贡献率。从近三年来看,广东省的旅游收入对该省国内生产总值贡献率呈比较明显的上升趋势,江苏省旅游收入的贡献率有上升但不明显,四川省旅游收入的贡献率在2012年有比较明显的上升,云南省旅游收入的贡献率在持续上升。与广东省和江苏省相比,云南省和四川省的旅游业在国民经济中更具有相对优势。

(三)对四省旅游资源集聚的分析

1.对四省旅游核心资源集聚的分析

旅游景区是整个旅游产业链的核心,其质量和数量对于各个省旅游产业的发展具有决定性的意义,下面的表6和表7基本上给出了目前四个省旅游景区质量和数量的概貌。

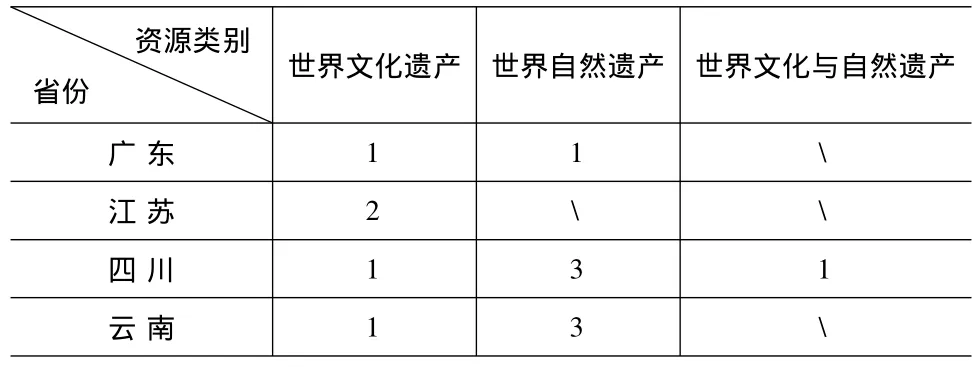

表6 广东、江苏、四川、云南拥有的世界文化和自然遗产数量 单位:处

从表6可以看出,广东省有世界文化遗产和世界自然遗产各1个,分别是“开平碉楼与古村落”和“中国丹霞”地貌;江苏省有2个世界文化遗产,即“苏州古典园林”和“明孝陵”;四川省有1个世界文化遗产,即青城山—都江堰,3个世界自然遗产,即“黄龙国家级名胜区”、“九寨沟国家级名胜区”和“四川大熊猫栖息地”,1个世界文化与自然遗产,即“峨眉山—乐山风景名胜区”;云南省有1个世界文化遗产,即“丽江古城”,3个世界自然遗产,分别是“三江并流保护区”、“中国南方喀斯特石林”和“澄江化石地”。如果单独看上述顶级的风景名胜区,四川省和云南省确实占有明显的优势,四川的“峨眉山”、“九寨沟”,云南的“丽江”、“石林”更具有影响力、号召力和“名片效应”,更容易给人们造成四川和云南是“旅游资源大省”的感觉。

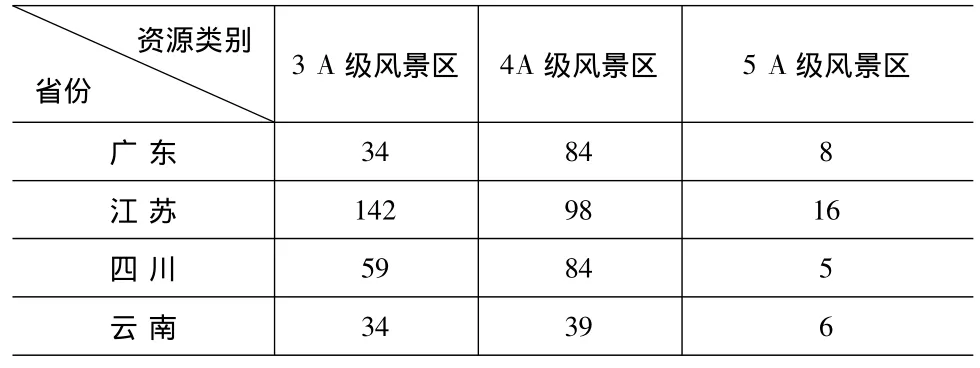

表7 广东、江苏、四川、云南拥有的3A级、4A级、5A级风景区数量 单位:处

然而,当我们把表7的资料联系起来分析,情况就有些不一样了。5 A级风景区通常也包含了世界“文化遗产”、“自然遗产”和文化与自然“双遗产”,例如四川省,除了“大熊猫栖息地”,其余4个“遗产”均被包含在5 A级风景区中。5 A级风景区中除了“遗产”之外,其他风景名胜区也属于非常优美的景区,例如江苏的周庄、无锡太湖、扬州瘦西湖等等。因此,如果把上述4省的“遗产”与5 A级风景区以及次一等的4A级风景区和3 A级风景区结合起来分析,江苏省才是名副其实的旅游资源大省。四川省与广东省相比,整体优势并不明显。云南省与广东省相比,更看不出有什么优势。如果再考虑单位面积的旅游资源数量,四川、云南与江苏、广东的差距还要拉大。

2.对四省旅游相关资源集聚的分析

旅行社 (旅游公司)是食、住、行、游、购、娱旅游产业链上的能动主体,是连接旅游供给和需求的枢纽。

表8 广东、江苏、四川、云南拥有的旅行社 (旅游公司)数量 单位:个

从表8可以看出四个省旅行社 (旅游公司)数量的差异。如果把广东省的旅行社 (旅游公司)数量1262看成1,则江苏为0.74,四川省为0.6,云南省为0.44。这还仅仅是数量上的差异,如果再考虑单位旅游资源的旅行社数量、单位面积的旅行社数量等强度指标,以及广东、江苏的旅行社在区位、经营理念、经营方式、经营效率等方面的优势,那广东、江苏的旅行社 (旅游公司)在整合、运作旅游产业资源方面的能力更是远远超过四川和云南。

表9 广东、江苏、四川、云南拥有的公路和铁路里程单位:公里

为了简便起见,这里仅以公路通车里程和铁路营运里程来说明旅游的便捷性和可达性。从表9可以看出,四川省和云南省的公路每百平方公里通车里程相当,都只有广东省的二分之一强,都远远低于江苏省;四川省和云南省的铁路每百平方公里营运里程比较接近,但都远远低于江苏省和广东省。

表10 广东、江苏、四川、云南拥有的3星级、4星级、5星级宾馆数量 单位:个

“住”也是旅游产业链中极其重要的一环。这里仅以3星级及其以上宾馆来说明四个省旅游接待方面的“质”和“量”。如果以广东省的107个5星级宾馆为1,则江苏省为0.53,四川省为0.21,云南省为0.19。以广东省的194个4星级宾馆为1,则江苏省为0.95,四川省为0.5,云南省为0.32。以广东省的626个3星级宾馆为1,则江苏省为0.63,四川省为0.34,云南省为0.14。其他三省与广东省相比,5星级宾馆、3星级宾馆的数量差距较大,4星级宾馆的数量差距较小。

三、结论与建议

(一)结论

1.广东省和江苏省在旅游收入的绝对值、旅游收入占全国旅游收入的比重方面占有绝对优势;而四川省和云南省在旅游收入占各自省份GDP的比重方面占有相对优势,但这种相对优势也并不明显,因为广东省和江苏省的旅游收入占各自省份GDP的比重也在12%以上,况且这两个省份底气十足。

2.广东省和江苏省既是旅游资源大省 (尤其是江苏省),也是旅游经济强省,这种强势是建立在旅游核心资源和相关资源高度集聚和高度匹配基础之上的。两省众多的旅行社 (旅游公司)、高密度的公路和铁路网、众多的星级饭店为旅游者提供了出游的便捷性、可达性和舒适性,提高了旅游者的投入效用比。

3.广东省和江苏省各自还有发展旅游业的独特优势。

(1)广东省是景区 +侨胞回乡游双轮驱动。广东除了有众多的景区吸引游客,还是我国著名的侨乡,每年均吸引了大量的侨胞回乡旅游、探亲访友。仅以2012年为例,入境游客为10794.73万人次,其中,港、澳、台胞就占了10030万人次,他们形成了巨大的购买力;而同期江苏省的入境游客为791.5万人次;四川省仅为227.3万人次;云南省为886.4万人次。

(2)江苏省是景区 +城市旅游双轮驱动。江苏省除了有众多的景区,其许多城市秀丽、典雅,本身就具有很高的旅游价值,而且形成了多种互动:城市与景区互动,例如苏州城市游—苏州园林游,无锡城市游—太湖游,扬州城市游—扬州瘦西湖游等;城市与水乡互动:如城市游—周庄游,城市游—同里游等;城市与城市互动,如江苏的南京、无锡、苏州、扬州城市游,再与上海和浙江的杭州、绍兴、嘉兴联系起来,形成江南之游。简言之,江南秀美、高密度的城市群与众多的景区完美地结合在一起,使江苏、浙江、上海形成共赢之势。从需求的角度看,会大大提高游客的投入效用比。这种优势是四川和云南所没有的。

4.从各个省、自治区、直辖市的“十二五”规划来看,全国有27个省 (自治区、直辖市)都把旅游业作为发展省域经济的支柱产业,在消费者的收入、偏好、闲暇时间等基本不变的情况下,省与省 (包括自治区、直辖市)之间无疑会形成争夺游客的竞争态势。由于东部省份 (例如广东省、江苏省)具有经济先发、经济集聚、区位优势以及前面分析的“双轮驱动”优势,因此,在这场竞争中通常会强者恒强。这是中、西部尤其是西部省份 (例如四川省、云南省)发展旅游业必须面对的问题。

(二)建议

1.进一步开发旅游核心资源。四川省和云南省尽管都是旅游资源大省,但其旅游业基本上是单一的景区驱动型,加之区位上的劣势、各景区之间相距较远、缺乏高品位的旅游购物品、旅游服务的设施相对落后、服务的品种相对较少、旅游从业人员的素质相对较低,等等。使得旅游者滞留时间较短,花消较少,尤其是难以吸引更多的入境游客。这诸多因素抑制了两省旅游收入的增长。当务之急,是要进一步开发旅游核心资源。

(1)就四川省来讲,应加快打造大成都旅游经济增长极,〔8〕形成能大力吸引入境游客的国际休闲度假旅游目的地;打造成都—绵阳—乐山、成都—重庆、成都—雅安—攀枝花三大旅游经济带;打造大九寨国际旅游、环贡嘎生态旅游、亚丁香格里拉旅游、川南文化旅游和秦巴生态旅游这五大特色旅游区。整合、优化旅游资源并创新升级。

(2)就云南省来讲,应加快把昆明打造成连接东盟旅游圈和中国旅游圈的枢纽,做强滇中国际旅游区;做精滇西香格里拉国际旅游区;做优滇西火山热海边境旅游区;打造滇西南澜沧江—湄公河国际旅游区;做大滇东南喀斯特山水文化旅游区;打造滇东北红土高原旅游区。形成各具特色的六大旅游区。

(3)我国西部的旅游资源具有原始、古朴、生态、自然、神秘、民风民俗浓郁等共性,但由于各省的地质、地形、地貌、植被、山水、民族及其生活形态等诸多差异而又形成各自的特点。因此,四川、云南等西部省份在设计旅游产品、打造旅游品牌、做旅游形象宣传时,既要强调本省旅游资源的特色,又要突出西部旅游资源的共性,力求使西部省份形成共赢之势。

2.旅游产业的发展既取决于旅游核心资源的数量与质量,还取决于旅游相关资源的集聚水平。〔9〕从前面的实证分析可以看出,四川省与云南省无论是旅行社 (旅游公司)的数量、单位面积的公路和铁路里程、还是3星级以上宾馆的数量,都远远低于广东省和江苏省。因此,大力开发旅游相关资源,提高消费者旅游的便捷性、可达性、舒适性也是必不可少的。此外,西部省份在旅游经济的宏观管理和微观运作方面,还需要积极地向东部省份学习。总之,旅游业的竞争已经成为各个省(自治区、直辖市)综合实力的竞争,四川、云南等西部省份只有奋起直追,才能从旅游资源大省成为旅游经济强省。

〔1〕董小麟,庞小霞.我国旅游服务贸易竞争力的国际比较〔J〕.国际贸易问题,2007,(2).

〔2〕周经,吕计跃.中国旅游服务贸易竞争力影响因素的实证分析〔J〕.国际贸易问题,2008,(4).

〔3〕齐述丽,俞会新.我国旅游服务贸易竞争力的国际比较〔J〕.对外经贸实务,2009,(2).

〔4〕欧阳洋.中、日、韩旅游服务贸易国际竞争力比较分析〔J〕.经济研究导刊,2011,(7).

〔5〕冯学刚,沈虹,胡小纯.中国旅游目的地竞争力评价与实证研究〔J〕.华东师范大学学报(哲学社会科学版),2009,(5).

〔6〕陈梅,肖垒.我国旅游产业集聚特征与形成机理研究〔J〕.商业时代,2010,(29).

〔7〕赵蕾.我国区域旅游竞争力评价与比较〔J〕.商业时代,2013,(7).

〔8〕郭美斌.四川文化旅游产业集群发展的思路与对策〔J〕.企业经济,2013,(11).

〔9〕邵金萍.对现代旅游产业几个基本问题的再认识〔J〕.经济纵横,2012,(1).