中外供应链金融发展的比较研究

2013-10-22吴爱东

吴爱东,陈 燕

(天津商业大学经济学院,天津300134)

目前,中小企业融资问题和金融创新问题分别是实体经济和虚拟经济的重要问题之一,于是贸易融资、中小企业金融服务等成为银行业金融机构创新的主战场,而供应链金融(Supply Chain Finance)成为这两个问题解决的有效结合途径。供应链金融一方面有助于中小企业通过基于核心企业的供应链得到资金的融通;另一方面对金融机构开辟新的业务领域有一定的借鉴和指导作用。本文主要是对国内外供应链金融的内涵、主体、业务模式和发展因素等方面进行比较分析,找出其中的差异,在此基础上提出优化我国供应链金融发展的思路,有利于金融产品创新、模式创新和风险管控能力的创新。

1 不同视角下的供应链金融与发展路径差异

根据研究角度和侧重点的不同,供应链金融的定义主要可以分为以下三类:第一,认为供应链金融是传统贸易融资的延伸发展。以单笔贸易为基础,从卖方为买方提供短期资金的贸易融资方式发展为由核心企业和第三方机构共同为该笔贸易提供综合融资的服务方式。[1-2]第二,从企业的角度,认为供应链金融是企业供应链管理(Supply Chain Management)的分支或创新。基于企业间的供应链,并围绕该供应链中的一个核心企业,通过相关平台为该供应链中的上下游各家企业提供全面、及时和灵活的融资为主的金融服务,从而实现物流、信息流和资金流的整合,提高生产和资金使用效率。[3-5]第三,从金融机构提供服务的角度定义。金融机构等第三方服务机构对整个产业的供应链进行综合授信,为该供应链中上下游企业与核心企业之间的经济活动提供融资服务。[6-9]Aberdeen group是全球权威的调研机构,也是供应链金融研究领域的领先者。它将供应链金融定义为“基于连接贸易伙伴和金融机构的技术平台,由金融机构、第三方企业或公司自身提供的由一个或者几个供应链事件所产生的贸易融资的组合”。①

比较以上中外关于供应链金融的定义,可以看出其业务含义是基本一致的,而差别最明显地体现在对用于支持供应链金融发展技术的重视程度。国外发展供应链金融时比较注重信息技术平台的的建设,在信息实现可视化的基础之上,提供更优质的服务。国内机构则比较注重业务种类的发展,在技术平台方面投入不足。

国外的供应链金融发展起步比较早,主要是从企业开始的,大致经历了这样一个过程。最早企业的供应链管理是集中在生产和物流上的,后来出于降低营运成本的考虑,开始研究供应链管理中的财务问题,从而产生了财务供应链(Financial Supply Chain)和贸易融资(Trade Credit)等,其中都涉及到了供应链金融的问题。随着进一步地深化,供应链金融逐渐发展成为一个独立的领域,简单地说是对供应链资金流的集成管理。

国内的供应链金融发展是以金融机构(尤其是商业银行)为主导的。随着对外贸易的发展,商业银行也有贸易融资的业务,但真正整合为供应链金融是在2006年深圳发展银行推出了涵盖内贸和外贸的全程供应链金融产品;之后各银行也开始推出整合供应链的相关业务,开始走上了专业化的道路。

2 供应链金融主导力量与风险管控能力的差异

国内外供应链金融的参与方主要有核心企业、上下游企业、商业银行、第三方物流企业、供应链金融管理公司等,供应链金融的参与主体有多元化的趋势。其中,核心企业是指在供应链中资本实力雄厚、生产规模较大、信用良好、能够对整个供应链产生较大影响的企业。上下游企业分别是指供应链中处于核心企业上游的供应商和下游的经销商。他们在供应链中处于弱势的地位,是供应链融资服务的需求者。商业银行等金融机构主要是为供应链中的企业提供融资为主服务的机构,是供应链的资金提供者。第三方物流企业是供应链金融服务中的主要协调者和监督者,“一方面为中小企业提供物流、信用担保服务,另一方面为银行等金融机构提供资产管理服务,搭建银企间合作的桥梁”。[6]而供应链金融业务也为第三方物流企业发展新的客户,并成为其新的利润增长点。

国内外参与主体中最大的不同在于供应链金融管理公司。供应链金融管理公司是“独立于商业银行,由供应链的核心企业、第三方物流、电子商务平台等重要利益攸关方主导,面向供应链提供金融产品和服务的专业化金融机构”。[10-11]它是供应链金融业务发展的产物,反过来,它的产生又促进了供应链金融的发展。国外的供应链金融管理公司数量多,其中有些公司规模比较大,其运作模式已经相当成熟,管理风险能力也比较强,如Orbian。[12]Global Finance 杂志从 2008年起已经连续四年评选出全球最佳供应链金融服务提供方,Orbian都榜上有名。国外还有些供应链金融管理公司是由物流公司发展起来或者成立的子公司,具有掌握供应链物流和信息流的优势,如UPS——结合物流和信息流的全球第一大快递公司。1998年,UPS又将业务扩展到了金融领域,成立了UPS Capital为客户提供包括代理收取到付货款、抵押贷款、设备租赁和国际贸易融资等金融服务。我国专业的供应链金融管理公司的建立虽然同步于商业银行的供应链金融业务,如银安通。但相对而言,总体上这些专业化的公司还处于萌芽阶段,数量少,规模小,业务和风险管理能力还不成熟,目前在融资服务提供中起主导作用的还是商业银行。但国内已经开始意识到供应链金融管理公司建立的必要性。

3 供应链金融业务模式与服务内容差异

国外的供应链金融业务比较全面,涵盖了供应链的大部分流程,从企业存货融资、装运前、运输中(Pre-shipment and In-transit Finance)一直衍生到装运后融资(Post-shipment Finance)。其业务模式有应收账款融资、保理与反向保理、存货融资、商业承兑、汇票贴现、各种单证授信、动产抵押质押授信、信用证、结构性融资等。[13-18]由于国外供应链金融发展的历史比较长,相应地具备了成熟的业务模式。一方面其业务种类或者说金融工具品种在数量上比较多,可以适应不同规模和类型企业从事不同生产的需要;另一方面国外从一些基础业务模式发展出更高级的综合业务模式,为企业提供的服务更加全面和高效。如从应收账款融资发展起来的保理业务,是一种基于应收账款融资,保理商向企业提供资金融通、进口商资信评估、销售账户管理、信用风险担保、账款催收等综合金融服务方式。

国内供应链金融主要有三种业务:应收账款融资、融通仓(又叫存货质押融资,动产质押授信,仓单质押)和保兑仓(又叫厂商银,预付款融资,商业承兑汇票贴现)。[19-23]国内比较多的是通过第三方物流引入为供应链成员提供的存货融资服务,而动产抵押和质押授信业务比重低。同时,因为核心企业与下游的利益更加紧密,所以国内供应链金融大多为下游供应商提供服务。

表1 国内外供应链金融业务种类比较

国内外供应链金融常见业务模式有以下几种,但国内外服务内容存在明显差异。

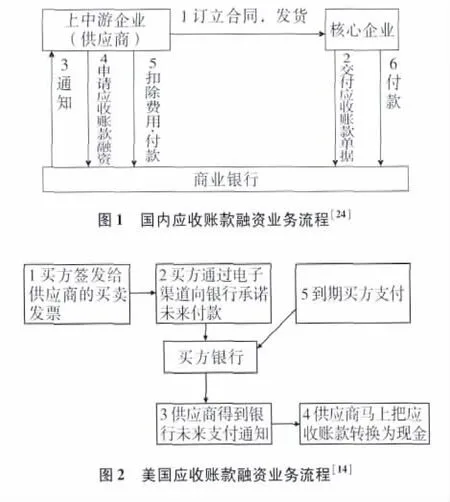

第一种,应收账款融资(Account Receivable/Account Payable)国内与国外都有,且业务内容大体相近,只是在业务流程方面略有不同。这种业务是上中游企业以核心企业的应收账款凭证作为质押物,基于核心企业的信用(承诺回购)②,向商业银行申请短期贷款,银行审核后为其提供融资的业务模式。流程如图1和图2所示。[24]这种业务的特点是客户准入门槛比较低,基于发票的应收账款融资,可不提供其他担保且手续简便,还款方式也比较灵活。

第二种,保理融资(Factoring)实质上是应收账款融资管理服务的高级发展模式。它是卖方将其与买方订立的货物销售或者服务合同所产生的应收账款转让给保理商(有可能是商业银行),由保理商向其提供资金融通、进口商资信评估、销售账户管理、信用风险担保、账款催收等一系列综合金融服务方式。这种业务比较广泛地运用在国外的跨国贸易中,在国内也有使用。这种业务的特点是形式丰富,企业可以根据自身需求选择不同的功能业务组合,且期限更具灵活性。

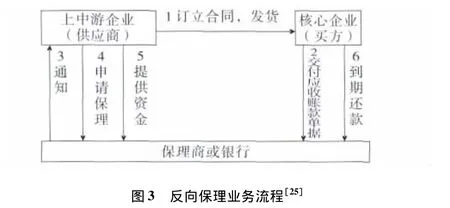

反向保理(Reverse Factoring)是比较新的一种供应链融资业务或模式,国内还没有出现。反向保理实质上与保理(传统保理)业务类似,但是有两点区别:第一,保理商或者银行不是根据上下游企业(如供应商)的信用评级,而是根据供应链核心企业(买方)进行风险评估;第二,由于买方一般都是信誉好、实力强的大型公司,且买方参与到反向保理中,降低了保理商的风险,同时降低了供应商的融资成本。运用反向保理能够减少企业的平均运营资本,其基本流程图如图3所示,与应收账款融资类似。反向保理是一种在缺乏完整信用信息的国家比较适用的保理替代技术。[21,25]

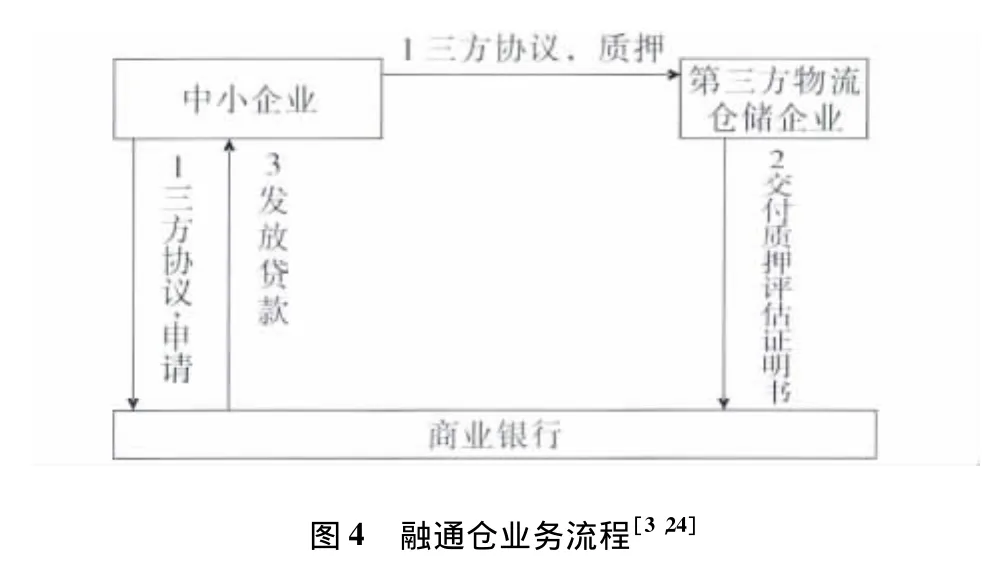

第三种,融通仓,又叫存货质押融资,动产质押授信,仓单质押,国外叫作存货融资(Inventory Finance),其业务内容和流程方面大体相同,都是公司用其有形存货,经证实的销售记录和良好信用向借方质押融资。具体地说,中小企业以其存货、动产或者货物等质押,由第三方物流仓储企业进行验收、评估与监管,不转移企业对货物的所有权,向商业银行申请短期贷款,银行审核后为其提供融资的业务模式。之所以称之为“融通仓”,是因为这是由第三方物流仓储企业提供的一种集物流与金融两个方面的创新服务。流程如图4所示。[24]这种业务的特点是可质押的存货范围广、种类多,适用广泛;重视存货本身变现能力,对信用等级准入比较低;在整个融资过程中所有权不转移,不影响企业正常经营。

第四种,保兑仓,又叫厂商银,预付款融资,商业承兑汇票贴现。这种业务是核心企业承诺回购的前提下,下游企业以卖方在银行指定仓库的既定仓单为质押,并以银行控制其提货权为条件,向银行申请短期贷款,银行审核后为其提供融资的业务模式。流程如图5所示。这种业务的特点是以银行信誉为媒介,一方面确保了卖方资金回笼,提高其使用效率;另一方面为买方提供融资便利,解决全额付款的困难。

第五种,信用证融资(Letter of Credit),这是国外供应链金融中比较常用的一种业务模式。它是指由开证行(商业银行)依照申请人(买方)的要求和指示,在符合信用证条款的条件下,凭规定单证向受益人(卖方)或其指定第三方进行付款的书面文件。简而言之,信用证就是一种银行开立的有条件承诺付款的书面文件,它经常被用于进出口贸易中。这样可以让卖方预先得到款项,降低交易风险;买方能够依托银行信用,提升信用等级,改善谈判地位,从而最终促成贸易。

4 供应链金融影响因素与市场环境差异

供应链金融发展与创新的影响因素主要有需求、技术和制度三个方面。[26]

首先,需求的增长是供应链金融发展的拉动因素。在工业化和城镇化的过程中,生活方式和习惯、偏好、受教育程度以及收入分配格局等随之改变,从而引起需求量和需求结构的变化。尤其是在全球金融危机之后,企业越来越意识到资金链管理的重要性,产生了短期资金融通、降低运营成本、分散市场风险、抵制通货膨胀和利率汇率波动等各种风险规避的需要。金融机构为了满足这些需求和获得新的利润增长点,从而进行金融业务的创新。

国内外在具体需求上存在着差异。欧美发展供应链金融的需求主要来自于流动性不足,它们将重点放在供应链过程的最优化和可视化管理上,而不是融资成本;同时利用自动化系统来降低其高昂的劳动力成本。亚洲国家的需求则源于其传统的低信用问题,希望利用供应链金融提高其信用水平,从而进行融资。[27]

其次,技术的进步是供应链金融发展的推动因素。供应链金融发展最主要的技术因素就是电子技术平台建设,具体包括电子发票呈递与支付(Electric Invoice Presentment and Payment,EIPP),银行账户管理,应收(应付)账款,以及包括运输、海关等贸易物流文件或记录的专用平台。连接买方、供应商和金融机构的技术平台实现各方之间信息、相关单证和支付的自动化交换,支持与改善参与各方的可视性和工作流程,同时也获得供应链成员或者参与的金融机构提供的信用,有利于基于发票或供应链相关事件的各级买方和供应商及时得到预付资金。[28]

国内电子平台建设还主要是在理论探讨的层面上。国外电子平台建设已经进入了实践阶段。Orbian公司研究了两种形式的平台建设选择:一种是由多个投资者提供的多个平台,另一种是可以供所有提供资金的组织使用的单一平台。专业平台的建立,让中小企业将其供应链融资业务外包给平台公司,从而获得更低的融资成本。

最后,制度的创新是供应链金融发展的驱动因素。制度和政策体系为供应链金融发展和创新提供环境支持和保证。

在金融制度方面,长期的金融发展历史、发达的商品经济和成熟的信用制度造就了发达国家全面、成熟的金融体制。种类和数量丰富的非银行金融机构或者是混业经营的模式,高效率的金融市场,严格但具有灵活度的金融制度,这些都为供应链金融业务发展和创新提供了保障。与发达国家相比,我国存在一定的差距,制度本身和这种制度化基础上的市场对新业务模式的发展形成一定程度的限制。

5 结论与建议

通过以上对中外供应链金融的内涵、主体、业务模式和发展影响因素等方面比较分析,得出以下结论:一是供应链金融的参与主体有多元化的趋势,尤其是提供服务的主体。目前国内在融资服务提供中起主导作用的还是商业银行,虽然其可以解决供应链中的资金来源问题,但高昂的调查成本和管理成本使其缺乏动力。而其他服务机构还处于萌芽阶段,经营和管理能力也不成熟。二是供应链金融业务具有多样性,涵盖了生产和流通的整个过程。国内供应链金融的主要业务只有三种,不能够完全适应不同规模和类型企业从事不同生产的需要。同时,这些业务主要基于核心大企业的信用,一旦该大企业资金链出现断裂问题,对整个供应链形成系统性风险。三是国外供应链金融发展的需求动力来自于流动性不足,它们将重点放在供应链过程的最优化和可视化管理上,而不是融资成本。而国内的需求则源于信用问题,希望利用供应链金融提高其信用水平,从而进行融资。四是信息技术的发展,尤其信息平台的的建设,对供应链金融的发展具有重大的推动作用。国内机构则比较注重业务种类的发展,但在技术平台方面投入不足。这种情况下,由于存在信息不对称、业务衔接不流畅等问题,在长期发展中成本和风险都会大大提高。五是供应链金融业务发展和创新需要市场化的制度提供保障。而国内的制度本身和这种制度化基础上的市场对新业务模式的发展形成一定程度的限制。

根据国内供应链金融发展的差距,提出以下建议:一要培育多元化的供应链金融服务主体,包括第三方物流企业、供应链金融管理公司、信用评级机构和信用担保机构等。支持发展第三方物流企业业务创新,并支持其利用自身的信息成本优势和产业链集成优势建立专业的供应链金融管理公司。在供应链金融管理公司建立的组织形式、业务模式和风险管理等方面有所创新,提高供应链金融服务的效率。二要发展多样性的供应链金融业务。可以研究国外高级的综合业务模式,将金融工程引入供应链金融业务开发中,进行金融工具创新,为每条供应链量身设计全面的融资服务方案,从而适应不同规模和类型企业从事不同生产的需要。三要建立全面性的国内电子平台建设。随着物联网技术的进步,可以结合物联网提供的“可视化跟踪”的条件发展供应链金融。物联网可以实现物流、信息流和资金流的整合式管理,服务机构就可以对企业有全面的了解和及时的监控,节约对企业重新进行信用调查的时间,加快贷款的审批速度,资金流向生产和流通领域具有快捷性和安全性。同时,服务机构通过物联网全面掌握企业贷款后的生产和经营情况,便于及时发现和识别风险,进行风险控制和管理,提升贷款后的管理的效率。还可以依托物联网电子技术平台的建设,更快地识别客户的身份,提供更精准的服务。四要完善市场化的制度。一方面要建立健全金融相关法律法规,加强监管,这才能确保供应链金融高效、有序发展;另一方面要将金融分业经营管理制度逐步转变为混业经营管理,或者大力发展非银行金融机构,有利于供应链金融相关产品和业务的创新。

注 释:

① 该定义翻译自Aberdeen group网站:www.Aberdeen.com

② 有时也由第三方物流企业等提供信用担保。

[1]胡跃飞,黄少卿.供应链金融:背景、创新与概念界定[J].金融研究,2009(8):194-206.

[2]赵亚娟,杨喜孙,刘心报.供应链金融与中小企业信贷能力的提升[J].金融理论与实践,2009(10):46-51.

[3]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(2):14 -16.

[4]覃宇环.中小企业融资新途径——供应链金融[J].生产力研究,2009(16):179-181.

[5]李殊琦.发展我国供应链金融业务的政策建议[J].金融与经济,2011(7):36 -39.

[6]颜宏亮.供应链金融基本模式及对拓宽我国中小企业融资渠道的启示[J].浙江金融,2009(6):24-25.

[7]邓茹,杨鉴淞.供应链融资:中小企业融资新途径[J].财会通讯,2009(8):26 -27.

[8]李飞.商业银行开展供应链金融的相关思考[J].财会月刊,2011(17):34-36.

[9]刘士宁.供应链金融的发展现状与风险防范[J].中国物流与采购,2007(7):68-69.

[10]江宁.拓展供应链金融实现途径探析[J].经济导刊,2009(7):93-94.

[11]江宁.我国供应链金融公司的创立模式研究[J].特区经济,2011(2):232-233.

[12]Orbian.21st Century Supply Chain Finance[J].Global Finance,2010.

[13]Jones S.Corporate Payments Opportunities for Value-added Services to be Offered Alongside Payment Products[J].Journal of Payments Strategy& Systems,2008(4):392-399.

[14]Bob Dyckman.Integrating Supply Chain Finance into the Payables Process[J].Journal of Payments Strategy and Systems,2009(4):311-319.

[15]Dennis,Jones S.Supply Chain Finance Lower Your Costs and Build Stronger Supply Chains[J].Export Wise,Spring,2010:33-34.

[16]Leora Klapper.The Role of Factoring for Financing Small and Medium Enterprises[J].Journal of Banking& Finance,2006(30):3111-3130.

[17]Camerinelli E.Supply Chain Finance[J].Journal of Payments Strategy& Systems,2009:114-128.

[18]Zheng Qin,Xiaochao Ding.Risk Migration in Supply Chain Inventory Financing Service[J].Journal of Service Science and Management,2011(4):222 -226.

[19]陈李宏,彭芳春.供应链金融——中小企业融资新途径[J].湖北社会科学,2008(11):101-103.

[20]杨健.供应链金融下中小企业融资研究[J].财会通讯,2010(7):24-25.

[21]杨琳.供应链金融在中小企业融资中的优势分析[J].山西财经大学学报,2010(11):92.

[22]谢清河.银行发展供应链金融相关问题探讨[J].财会月刊,2010(3):30-32.

[23]罗文盛,王奇飞.供应链生产模式下中小企业融资分析[J].湖南科技大学学报:社会科学版,2011(1):71-74.

[24]汤曙光,任建标.银行供应链金融——中小企业信贷的理论、模式与实践[M].北京:中国财政经济出版社,2010.

[25]Ralf W S,Daniel S.Financing the Chain [J].International Commerce Review,2011(10):32-44.

[26]吴爱东,陈燕.基于物联网的金融服务业创新动力机制国际比较[J].现代财经,2012(1):36 -42.

[27]Michael S.Financial Supply Chain Management[J].Journal of Corporate Treasury Management,2009:237 -240.

[28]Beth E.How to Create a More Competitive End-to-End Supply Chain[J].Business finance,2007(4):48 -54.