同业资产期限错配之祸

2013-10-15胡月晓

胡月晓

同业资产大扩张和期限错配是“钱荒”的基础,央行放水只能让延后的“钱荒”烈度更大。

在满足监管和报表管理要求的前提下,银行采用两种过桥的同业创新合作模式,一是票据过桥模式,二是委托贷款模式。

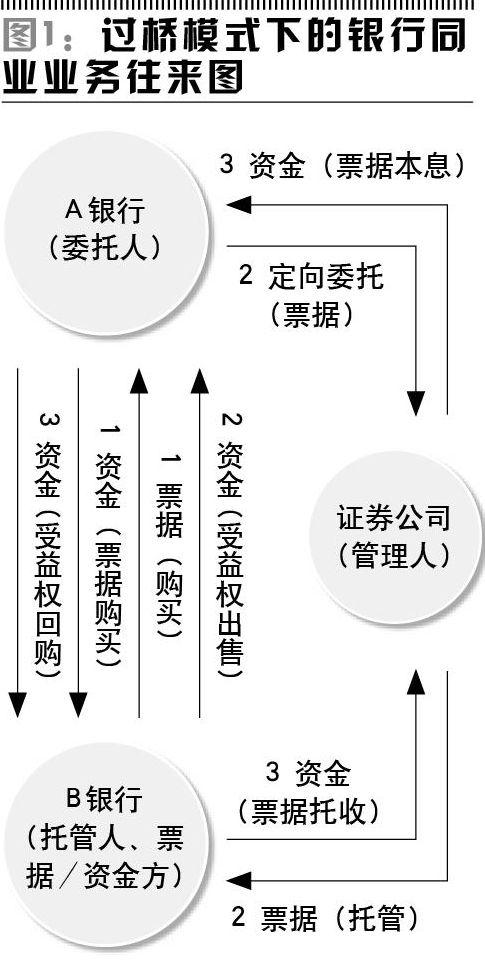

票据过桥模式操作流程如图1所示,具体为:第一:A银行购买B银行的票据,并将资产定向委托证券公司管理;第二:A银行将资产管理受益权转让给B银行,并约定回购;第三:A银行回购受益权(资管合同到期结束)。

在这种交易结构下,A银行为过桥银行,B银行为票据/资金的提供方。B银行达到了报表管理的要求,并获得投资票据的利息收入。B银行卖出票据资产,并以回购形式向同业融出一笔资金(以A银行委托证券公司管理的资产做抵押)。B银行通过上述交易后,票据类资产由表内转向了表外,表内的信贷资产置换成了同业资产。

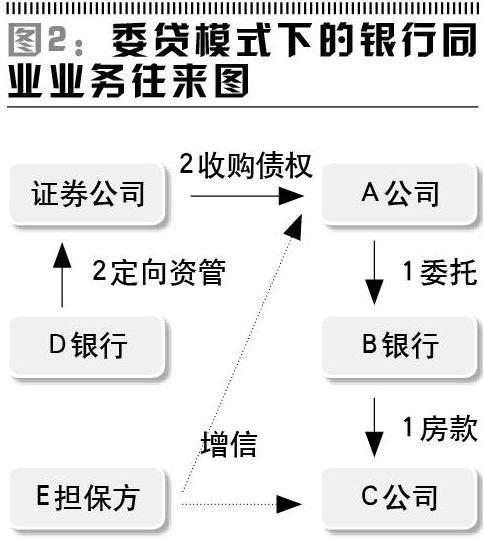

而委托贷款模式的操作流程如图2所示,具体过程为:1.A公司委托B银行贷款给C公司;2.D银行以自有资金向证券公司发起定向资产管理计划,专门用于收购A公司的债权(委贷收益权);3.(可选)E银行(或资产管理公司)对A或C进行担保。

在上述流程中,D银行的收益是进行了合规的信贷发放,证券公司获得了通道费收入,担保方则取得担保费收入。

通过券商中介委托贷款形式,银行将信贷资产转化为同业资产,化解了货币当局对银行的信贷规模管控。社会融资发展背后的动力,等同此理。

问题是,央行放水并不能解决银行同业资产业务期限错配的根本问题。

由于存款市场格局相对稳定,短时间内难有提高,致使银行在扩大同业资产经营中,必然会选择货币市场筹措资金。为应对迅速提高的同业资产规模,借助同业资产在货币市场进行融资操作,非常便利。在中国现阶段货币市场就集中表现为同业资金市场和短期理财市场的快速发展。随着监管的规范和货币投放因“热钱”消停而突然减速,货币市场上“钱荒”现象立即爆发。

银行同业资产扩张中的短存长贷经营行为,是最终造成“钱荒”的基础;期限错配存在有自我膨胀机制,“放水”是救不了的。

银行同业资产期限错配在资金宽裕时如糖蜜,在资金紧张时却如祸水。银行并非不懂,但货币当局长期实行的一紧就放”的行为,蒙蔽了银行双眼,激进、风控不强的机构将为此付出代价。

如果央行一如既往扩大投放,且投放强度足够大,那么银行同业资产规模会以更快速度扩张,直到央行放钱速度跟不上,直到爆发“钱荒”为止。