上市融资环保核查对证券市场的影响:基于事件研究法的评价

2013-10-15胡梦泽

胡梦泽 李 巍

(北京师范大学环境学院,北京 100875)

1 引言

在过去的数十年中,中国的证券市场快速发展,已经成为企业直接融资和社会投资的重要渠道。到2007年,A股上市公司数量达到1550家,筹资金额达到7728.2亿元,股票资产占金融资产总额的比重达到31%[1]。然而,一个健康可持续的金融市场不仅能够促进经济繁荣,而且还应该能够促进、或至少不损害环境保护等持续发展目标的实现[2]。上市公司作为优秀金融资产和规范治理企业的代表,应该在环境方面有更加严格的标准和优秀的表现。况且,上市公司的环境行为不仅关系到公司自身的经营安全,而且关系着投资者的收益安全和证券市场的稳定。

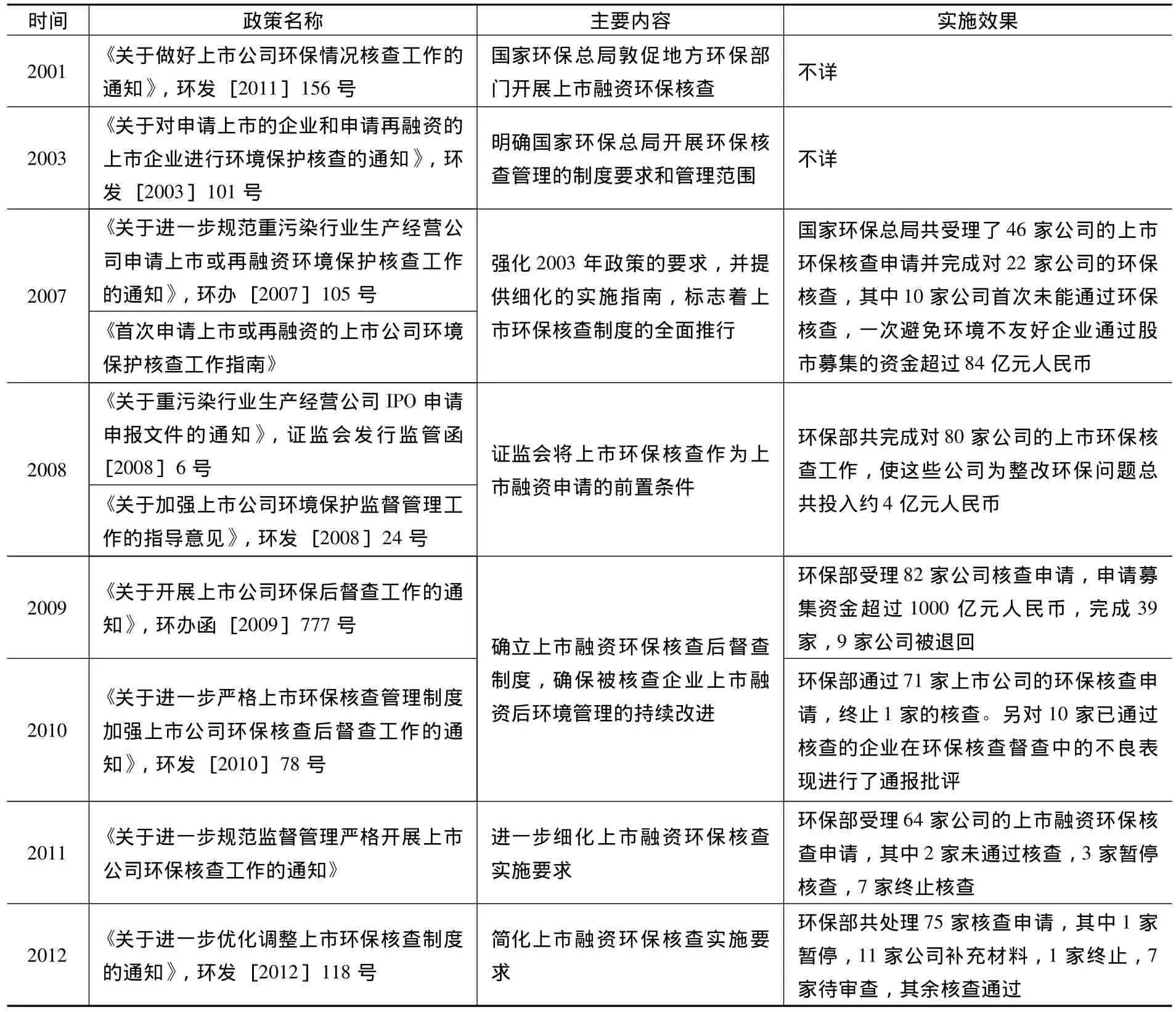

因此,中国出台了一系列促进证券公司环境友好行为的“绿色证券”政策,“上市融资环保核查”政策是其中的重要内容。该制度要求,对拟通过证券市场进行首发上市融资(IPO)或再融资的公司(上市公司)必须先通过环保部门的环保核查,见附录1。目前,上市融资环保核查制度已经形成国家环保部和省级环保厅两级管理体系。环保部执行的上市融资环保核查主要涉及16类重污染行业,覆盖包括上海证券交易所、深圳证券交易所和香港证券交易所等交易平台,对包括A股、H股、创业板的拟上市公司首发融资(IPO)和上市公司增发融资、并购、资产重组等再融资行为的环保审核。

面对政策实践的不断推进,理论研究对该政策的关注也日渐高涨[3-6]。但现有研究侧重于对政策的设计完善和实施效果强化的定性分析,缺乏对政策实施效果的定量检验。因此,本研究通过回顾近年上市融资环保核查结果公告事件引起的上市公司股票投资回报率的变动,检验上市融资环保核查制度对证券市场是否产生影响及影响的程度,以证明我国证券市场对环境信息处理的有效性,并为上市环保核查制度的完善和投资者的投资决策提供指引。

2 研究进展

环境绩效和企业经济绩效之间的正向相关关系已经在以往的研究中已经得到了广泛的共识[7]。因而,投资者在投资决策时对企业的环境绩效予以考虑,政府部门也考虑运用金融市场作为强化环境管理有效性的政策工具。在这样的背景下,回答由环境信息传递给证券市场的企业环境行为信号是否对投资决策产生影响?尤其是,何时产生影响的问题就显得尤为重要[8]。

事件研究法是讨论特定事件对股票收益时所广泛采用的方法。该方法由Ray Ball and Philip Brown(1968)[9]开创,其原理是根据研究目的选择某一特定事件,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与回报率的影响,主要被用于检验事件发生前后价格对披露信息的反应程度。随着政府考虑将环境信息公告作为一种政策工具促进企业环境行为的改善,相关研究开始运用事件研究法分析环境信息对证券市场的影响。美国证监会1986年在其SIC法案20-39条中要求上市公司对生产和运输过程中300余种有毒化学物质的排放情况作年度报告。较早的研究即关注了证券市场对上述报告内容的反应。结果表明,在报告公布的第2天,相关公司的股票投资回报率有显著的负向变化[10-11]。

环境信息对证券市场造成影响可以用以下几个原因解释:(1)不良的环境绩效或更高的污染排放水平意味着生产投入没有充分的转化为产出,或是企业不良的管理能力和技术创新能力;(2)不良的环境绩效意味着企业未来需要在污染治理、技术革新、或排污费方面付出更大的成本以满足达标排放或强制减排要求;(3)企业因污染行为可能面临着由罚款或环境损害责任赔偿带来的高额的经济损失或来自环保部门的监管压力;(4)投资者对环境绩效不良企业的厌恶可能会进一步恶化企业未来的融资效率,影响到企业未来资金流。

当环境信息作为环境经济政策工具在发达的有效性被证明并广泛使用后,发展中国家和新兴市场国家也开始考虑运用这种政策工具强化环境管理。Dasgupta et al.(2001)对阿根廷、智利、墨西哥等国家的资本市场对如良好的环境绩效评级等积极事件、或环保投诉等消极环境事件公告的反应进行了研究,在85起负面环境事件中,33起出现了显著的价格降低。在39起正面事件中,20起出现了显著的价格升高[12]。Gupta and Goldar(2005)就环境评级结果对造纸业、汽车、氯碱行业的上市公司股票价格的影响进行了研究。结果表明,证券市场通常会对环境不友好的行为做出处罚,不良环境绩效公告通常会导致30%的负向超额回报率[13]。Dasgupta et al.(2006)对韩国证券市场对环保部每月公布的环境违法企业名单的反应进行了研究。结果证明,出现在名单上的企业股票价格显著降低。一系列的研究结果证明,证券市场环境信息披露能够作为有效的环境管理的工具,特别是在环境管制力量相对较弱的发展中国家[14]。

此外,近年发达国家的研究动向更深入到环境信息对证券投资组合收益的影响上。Martin Curran and Moran(2007)对从FTSE4GOOD UK指数中加入或删除事件对上市公司投资收益率的影响进行了研究,结果表明,两者之间正向相关[15]。Wai Kong Cheung(Wai Kong Cheung,2011)对从 Dow Jones Sustainability World Index指数中增加或删除的事件对股票的回报率、风险和流动性的影响进行了研究,结果表明,该事件对回报率和风险的影响不明显,但对流动性有显著影响[16]。

闫明(2012)选择石化行业对我国证券市场对上市公司环境信息披露的反应进行了研究。通过34例正面信息事件和24例负面信息事件,并根据信息内容的不同分为四类展开研究。结果表明,我国石化行业上市公司披露的环境信息基本上不能引起市场反应,但公司自愿披露的环境污染事件对股票市场的影响较其他类型事件明显[17]。环保部环境经济政策研究中心 (2012)对2003-2012年第一季度77家上市公司发生的113起环境污染事故对其股价的影响进行了研究。结果表明,股价对上市公司环境事故的反应明显具有滞后性,在曝光后第3天才逐渐转为负值,并于第6天降为最低值,且市场10天左右就能消除这些负面影响[18]。

虽然在我国已有一些研究关注了上市公司环境信息披露,但较少涉及到环境信息披露对证券市场的影响的而研究,停留在环境信息披露质量的分析,且结果表明上市公司环境信息披露质量虽有所进步,但仍不容乐观,特别是对负面信息有意回避 (Shen and Li,2010;Zeng et al.,2010)[19-20]。市场难以根据企业自愿环境信息披露对企业环境绩效水平做出正确预期。因此,呈现出上述研究中所反映出的证券市场对自愿环境信息披露的反应不显著的现状。但环境污染事故发生后,通过强制披露或其它媒体渠道获得信息却引起资本市场的波动 (Xu et al.,2011)[21]。这种事后的反应不同于环境绩效信息披露产生的预期变动,而已经给投资者造成实际的损失。

上市融资环保核查制度是一项中国独有的政策创新。该政策将环保合规作为证券市场融资的准入条件,有效遏制了污染企业的资金募集和扩张步伐。环保核查是对拟融资企业在过去3年中环境绩效水平的全面评估。对于上市融资环保核查的技术报告和核查审批的结果,环保部要求相关省级环保部门在环保部门的网站、被核查的企业在《中国证券报》等渠道进行披露。由此,上市融资环保核查的结果成为一类特殊的环境信息,弥补了投资者对企业环境绩效信息获取的不足。首先,它同其它韩国、美国等研究中所涉及到的企业违规排污或环境违规信息一样,反应出了企业不良的环境绩效和面临的行政处罚。其次,上市融资环保核查制度运用证券市场准入作为环境行为的约束,环保核查信息直接关系到企业未来融资计划的可行性,直接对企业的未来收益产生了影响,应该有更加强烈的市场信号作用。第三,不同于污染信息的事后反应,上市融资环保核查信息更能反应出企业的历史环境绩效,从而对投资者的决策预期产生影响。因此,本研究通过对证券市场对上市融资环保核查结果公告的反应的检验,一方面检验证券市场对环境信息处理的有效性,另一方面更重要的是,对环境信息的研究能够提高分析师预测投资收益的准确性 (Aerts et al.,2008)[22],该研究能够反应上市环保核查制度对上市公司的影响力,从而为投资者的投资决策提供指引。

3 方法与数据

3.1 研究方法

本研究中,环保部公布上市环保核查结果的公告行为被设定为检验事件,相应的上市公司的股票投资回报率被定义为影响变量。开展事件研究的第一步是识别检验事件产生影响的时间区间,即事件窗。通常事件窗的定义期要比其可能产生影响的具体时间期间长,例如将事件窗扩大到事件前的数天以防止在事件发布前的信息泄露,或事件的发布不及时造成的延后反应。本文将环保部公布核查结果的日期定义为公告日(Announcement days,AD0),将公告日前215天(AD-215)到公告日后15天(AD+15)为研究关注时间区间,并进一步将研究时间区间进行如下划分:

·事件窗口期:AD-5到AD+15;

·公告前期:AD-5到AD0;

·公告后期:AD0到AD+15;

·参数估计期:AD-215到AD-16。

公告前期用于检验在事件公告前市场对公告结果的预期情况及其产生的影响。公告后期用于检验事件公告在相对较长的一段时期内对上市公司产生的持续影响。本研究使用超额回报率(Abnormal stock returns,AR)来反应上市环保核查结果公告事件对上市公司股票回报率的影响。股票j在t时间的超额回报率(ARjt)定义为股票的实际回报率(Rjt)与假设事件不发生情况下市场预期回报率的估计值(E(Rjt))的差值,即公式(1):

Pjt是股票j第t天的收盘价格,则股票j第t天的实际投资回报率(Rjt)通过公示(2)计算:

本研究使用市场风险模型估计E(Rjt)。具体而言,使用指定的投资组合的回报率作为市场风险权重对股票j的回报率的固定影响关系估计股票j在事件窗口期的预期收益,由公式(3)得出:

其中,Rmt为指定投资组合m在t期的回报率。βj为股票j对市场风险的敏感程度,αj为当期未能通过市场原因解释的对股票j回报率产生影响的其它风险,通常为0。εjt是统计误差项,Σε=0。通过回归分析对а和β进行参数估计。

为了反应出证券市场对某一类事件的总体反应,通常需要计算证券市场对某类事件的平均超额回报率(Average abnormal stock returns,AAR)。一组N个事件在t时间的平均超额回报率(AARt)通过公示(4)计算:

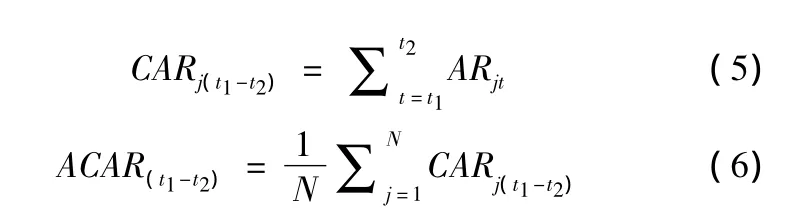

为检验在一段时间(T1-T2)内事件对投资回报率的持续影响。时间段(T1-T2)内股票j的累积超额回报率(CARj(t1-t2))由公式(5)计算得出,相应的平均累积超额回报率(ACARj(t1-t2))由公式(6)计算得出:

最后,使用t检验对超额回报率和累积超额回报率的统计显著性进行检验。

3.2 数据来源

数据主要包括以下三个来源:(1)上市公司环保核查信息公告日信息来源于环保部网站上市环保核查专版的文件日期。(2)上市公司交易数据来源于国泰安上市公司数据库,包括上市公司代码、行业分布、日交易信息等。对于上海证券交易所和深圳证券交易所交易的股票分别选择上证指数(000001)和深成指数(399106)的日交易信息作为参数估计的基准投资组合。(3)利用《证券市场报》进行新闻检索。确保在整个事件窗口期内,没有对公司产生显著影响的其它事件发生,包括对公司产生影响的法律、经济等事件。

环保部执行的上市融资环保核查管理手段包括对符合要求的公司在社会公示后予以核查通过的意见;对退回不符合申请条件的公司的核查申请不予受理;对在申请中存在规定违规事项的公司的核查审批予以终止;对核查中存在有待改善事项的公司予以暂停核查并做出限期整改承诺;对于已完成核查并上市融资的公司进行后督查确保上市公司的持续改进等,包括退回、终止、暂停、通过、督查等手段的管理体系。因此,上市融资环保核查公告事件被分为两组:负面公告事件组(组A)为拒绝通过上市融资环保核查的公告样本,包括被暂停、终止、退回、核查未通过等情况。正面公告事件组(组B)为通过环保核查的公告样本。

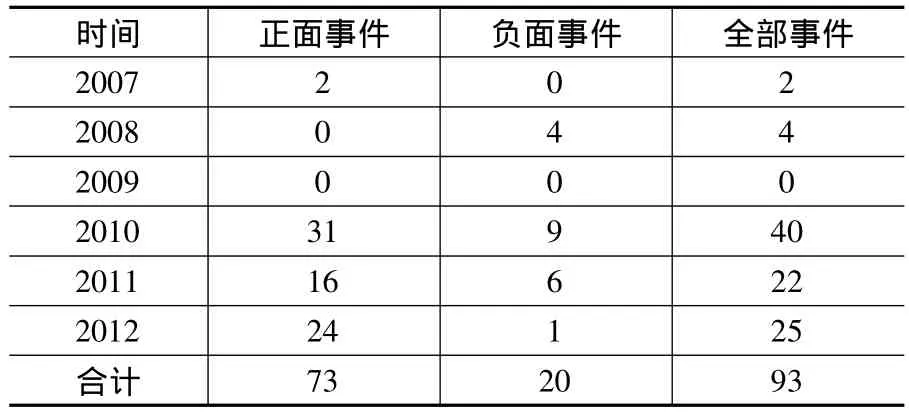

本研究的样本数据选取时间段为自2007年上市融资环保核查正式实施后的6年。自2007年期,由环保部网站上正式文件可查事件240项。由于仅有再融资核查事件能够获得交易信息,因此,选取其中的104件再融资事件作为本研究的样本。因上市公司交易信息数据缺失等原因删除无效样本15件,最终正面公告事件组样本73件,负面事件公告组样本20件,样本年度分布见表1。从行业分布看,申请上市再融资环保核查最多的行业是石油、化学、塑胶、塑料行业和金属冶炼加工业,两者占样本数量近50%。

表1 样本事件年度分布表

4 结果与讨论

4.1 负面公告事件对证券市场的影响

对于负面事件组,当证券市场获得上市公司未通过环保核查的公告时,应该对公司的环境行为产生质疑,并影响到对未来投资回报率的预期,并在市场上反应出对超额回报率的负向变动。因此,本文提出假设:

H0a:当环保部公布公司上市融资环保核查负面信息后,股票投资回报率没有变化,即ARt=0;

H1a:当环保部公布上市融资环保核查负面信息后,公司产生负的超额回报率,即ARt<0。

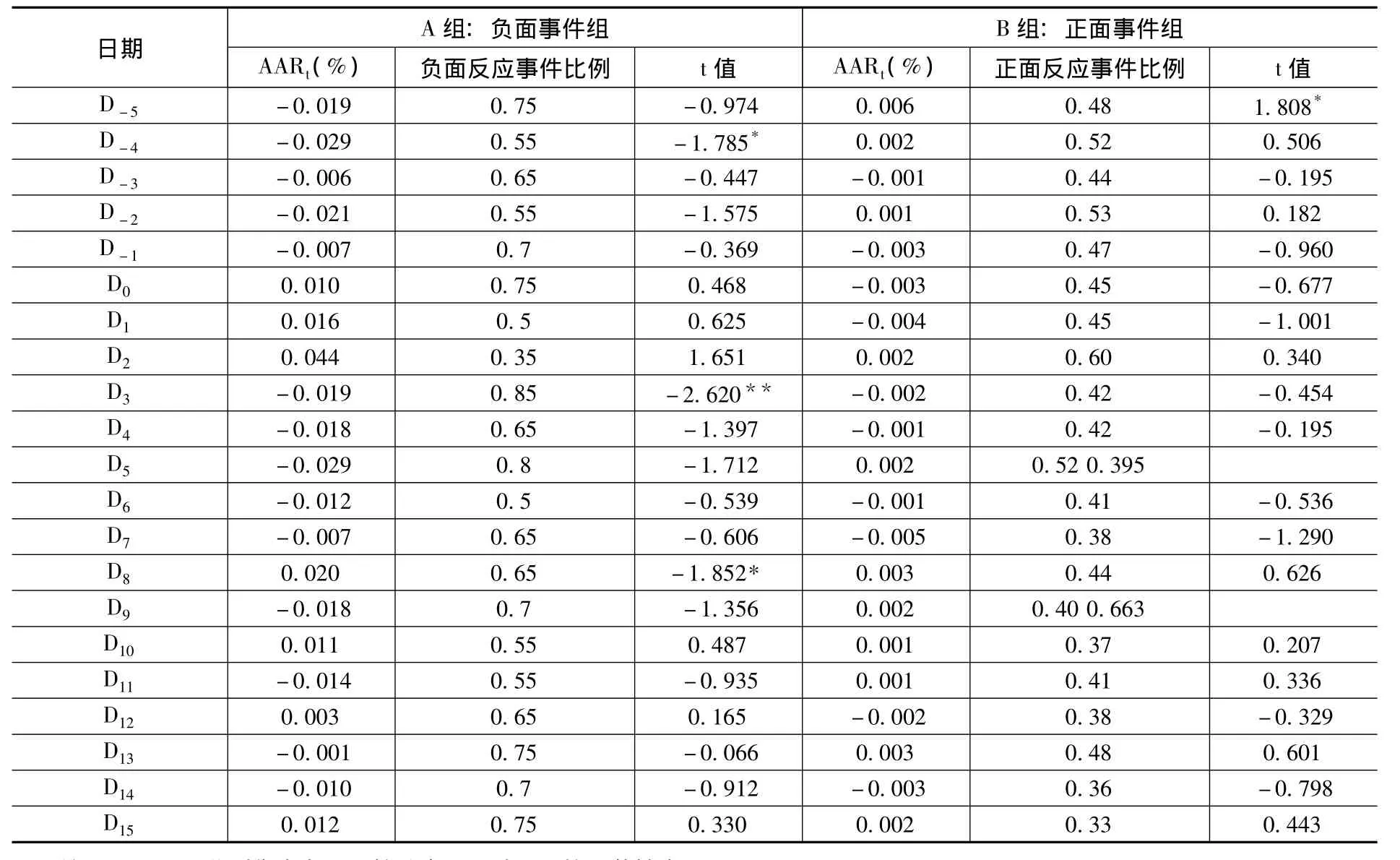

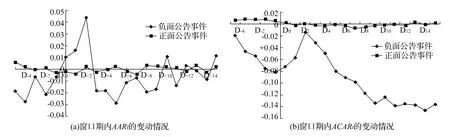

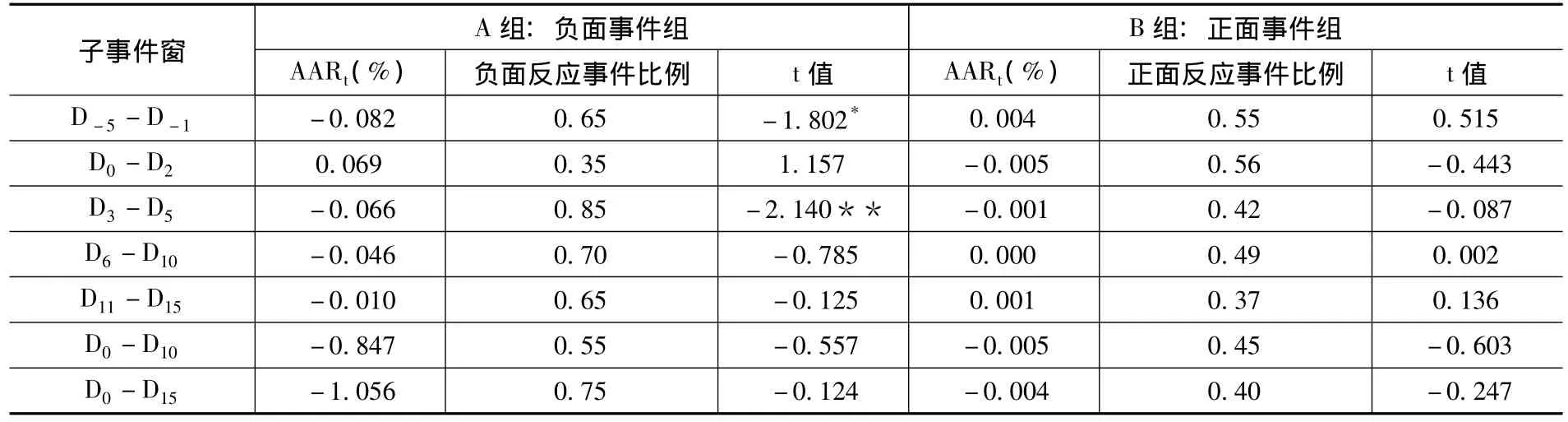

表2中组A的数据显示了在整个事件窗(D-5-D+15)内负面样本事件平均超额回报率(AARt)的情况。结果显示,在上市融资环保核查负面信息公告后绝大多数数的公司呈现出负向的超额回报率。在公告前D-5事件即出现负向预期,公告后D+3市场开始呈现出对公告事件的反应,在D+5反应达到峰值,之后逐步震荡调整,到D+10事件的负面影响逐渐消除。特别是D+3,85%的公司表现出负向超额回报率。T检验结果表明,事件前D-4和事件后D+3的负向超额回报率变化在统计上是显著的。图1(a)呈现了整个事件窗内各天样本事件造成上市公司股票AARt的变化情况。

表2 事件窗内样本的平均超额回报率(AARt)

表3中组A进一步给出了上市环保核查负面公告在各子事件窗内造成的累积超额回报率(ACARt)的情况。结果显示,在事件前子窗(D-5-D-1)内,呈现出负的累积超额回报率,并且统计上显著。表明在事件公告前可能有信息泄露并引起市场的负向预期。在事件后子窗1(D0-D2)未出现负向的累积超额回报率,表明事件发生后市场的反应存在一段滞后期,该子窗被命名为滞后窗。在事件后子窗2(D3-D5),市场对负面上市融资环保核查公告信息做出明显负向反应,并且统计上是显著的,该子窗被命名为即时反应窗。在事件后子窗3(D6-D10),负面的累积超额回报率持续出现,但影响程度逐渐减弱,且统计上不显著,该子窗被命名为持续反应窗。在事件后子窗4(D11-D15),超额回报率逐渐消除,该子窗被命名为恢复窗。在整个事件窗内,负面上市环保核查结果公告共造成上市公司股票平均超额回报率13.18%的下降。图1(b)呈现了整个事件窗内样本事件造成上市公司股票ACARt的变化情况。

通过上述分析可以得出,当上市融资环保核查负向公告事件发生时,相应上市公司股票呈现出负向的平均超额回报率,证券市场呈现出负向的平均超额回报率。在事件公告前期,市场有提前的预期反应,在事件公告后期第3天至第5天反应最为显著。对于公告前子窗口,和公告后即时反应子窗口具有统计上的显著性,可以拒绝H0a假设,接受H1a假设。

图1 窗口期内上市融资环保核查公告事件对上市公司股票超额回报率的影响

4.2 正面公告事件对证券市场的影响

对于正面事件组,如果上市融资环保核查的审批对被审查公司的融资计划造成明显压力,当获得融资核查通过的公告后,证券市场应该做出正面的变动,以反映出对融资成功后对投资回报的积极预期。因此,本文提出假设:

H0b:当环保部公布上市融资环保核查通过的正面信息后,股票的投资回报率没有变化,及ARt=0;

H1b:当环保部公布上市融资环保核查通过的正面信息后,股票产生正的超额回报率,及ARt>0。

表2中组B的数据显示了在整个事件窗(D-5-D+15)内正面样本事件平均超额回报率(AARt)的情况。结果显示,在事件发生前5天,市场做出积极的正面反应,并且在统计上是显著的。在事件发生后,第2天,第5天,8-11天,有正面反应,但整个过程中没有稳定的反应趋势,也没有统计上显著的结果。表3组B中的累积影响和图1(b)进一步说明了这种趋势。

表3 各子事件窗内平均累积超额回报率(ACARt)

通过上述分析可以得出,当上市融资环保核查正向公告事件发生前,市场产生正向预期,并做出积极反应,但反应的程度很微弱,远小于负面公告事件。D-5日+0.6%的反应在统计上是显著的。在事件发生后,环保核查结果对上市公司股票的回报率没有显著正面影响,无法拒绝H0b假设。

4.3 行业比较

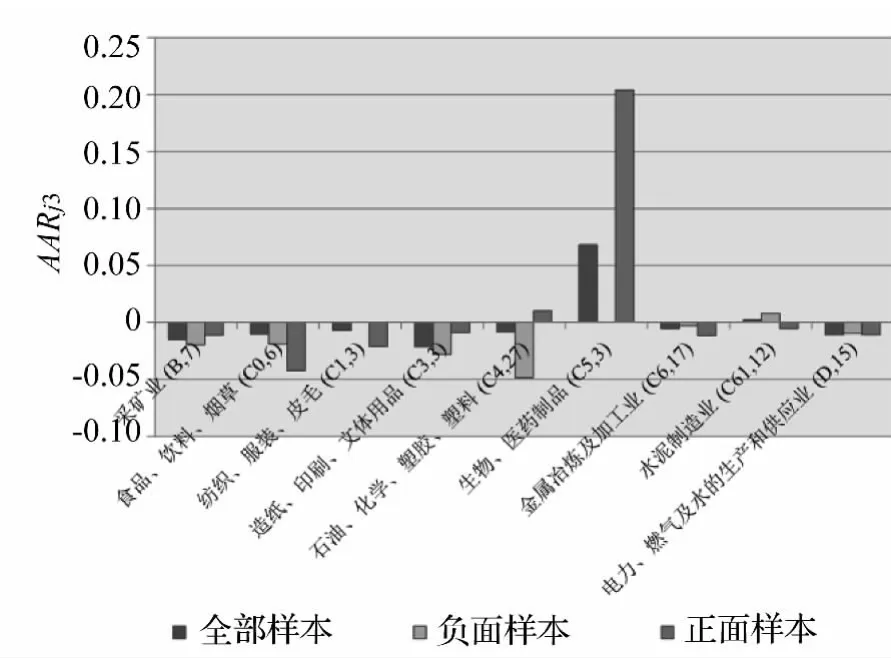

由于事件样本,特别是负面事件样本数量的局限,难以对上市融资环保核查结果公告事件对证券市场的行业差异进行统计检验。因此,本文以超额回报率最为显著的D+3的均值进行行业差异分析。图2表明,在本文涉及的9类行业中,生物、医药制品行业的AARj3的数据较其他行业较为异常,鉴于该行业只有3个正面样本,可能存在其他不明因素的干扰造成了这一结果。在所有其它行业中,石油、化学、塑胶和塑料行业(统称石化行业)的反应最为明显。该行业不仅在负面事件中呈现了负向超额回报率,还在正面事件中呈现了正向超额回报率,反应出我国石化行业快速发展中面临的环境问题和巨大的环境压力。其次,造纸业、采矿业、酿造业等也呈现出较明显的负向超额回报率,表明这些行业在上市环保核查中面临较为明显的压力。

图2 证券市场对上市融资环保核查反应的行业比较

附录一:主要上市融资环保核查政策及其实施进展

5 结论

本文首次研究了上市环保核查结果对证券市场的影响。结果表明,上市融资环保核查结果公告对证券市场能够产生影响,特别是负面事件公告的影响尤为显著,正面事件公告的影响则相对微弱。在负面事件公告前的4天和事件公告后的第3天反应最为明显,且统计上具有显著性。从事件前5天到事件后15天的整个窗口期,上市融资环保核查负向结果公告引起上市公司股票13.18%的负向平均累积超额回报。石化行业对上市环保核查结果公告事件的反应最为明显。

本研究证明,中国的证券市场在反应环境信息上的有效性,也证明了利用上市融资环保核查制度开展环境管理的有效性。有限于事件研究方法的局限性,本文仅对上市核查中的再融资案例进行了研究。在今后的研究中,应对IPO过程中,证券公司和投资机构对上市环保核查结果的反应进行深入研究。另外,随着可获得案例的增多,可以考虑更精确的分析行业差异,或用行业调整的市场风险模型进行参数估计。

上市融资环保核查制度是一项中国独有的政策创新。该政策将环保合规做为证券市场融资的准入条件,有效遏制了污染企业的资金募集和扩张步伐。然而,该政策并非依赖金融机构对企业的环境风险水平做出判断,没有运用价格等市场机制而仍是行政力量对企业施加影响市场机制。因此,中国的环境金融政策被定义为“半市场化”(Goodwin et al.,2009)[23]。在上市融资环保核查制度的执行中需要注意以下几方面的问题:

首先,是环保部门和证监会的协调配合。在上市融资环保核查制度执行中存在,企业在未获得核查通过的情况下已上市融资的情况。这可能是造成证券市场对正向公告事件反应不显著的原因之一。只有两部门良性配合,才能确保该制度对上市公司的环境治理行为形成足够的压力,使证券市场的准入机制发挥作用。建议完善上市融资环保核查的部门协调机制,并强化上市融资环保核查结果的及时披露。

第二,上市公司涉及到的子公司数量众多,往往还存在跨省经营的问题。对其进行环保核查的工作量巨大。在实践中就出现环保核查效率难以满足证券市场融资要求的情况。因此,如何有效的界定核查内容,提高核查效率是环保核查制度的关键。环保部2012年的政策调整已经反应出这一要求。否则,对企业已经较好完成的环保要求进行重复审查,只能降低市场的运行效率。建议环保部门根据环境管理需要对上市融资环保核查内容进行动态调整。

第三,上市融资环保核查用环保部门的审批一定程度上取代了金融机构,特别是保荐机构在“审慎原则”下对企业环境行为的判断,不利于金融机构主动作用的发挥。因此,需要同鼓励外部上市公司环境绩效评估、鼓励环境友好金融产品创新等政策工具配合使用。

而对投资者而言,应及时关注上市公司环保核查的进展和上市融资环保核查公告中所体现出的环境绩效信息,规避可能有由环保核查带来的金融风险,并采取负责任的投资态度,拒绝向环境不友好的企业投资资金。

[1]中国证券业监督管理委员会.中国资本市场发展报告[R].北京:中国金融出版社,2008.

[2]IFC.Banking on sustainability:financing environmental and social opportunities in emerging market[R].Washington:International Finance Corporation(IFC),2007.

[3]蒋洪强等.绿色证券的“三驾马车”该如何“拉”[J].环境经济,2008,5:22-27.

[4]王洪燕等.上市公司环保核查的发展完善[J].环境保护,2010,22:36-37.

[5]赵芳等.从上市公司环保核查的成效和经验看我国企业环境管理困局[C].2011中国环境科学学会学术年会论文集(第三卷),北京,2011.

[6]常文韬,张包.绿色证券持续改进机制仿真模型构建[J].河北经贸大学学报,2012,5:36-39.

[7]Orlitzky,M.,Schmidt,F.L.,Rynes,S.L..Corporate social and financial performance:A meta-analysis[J].Organization studies,2003,24:403-441.

[8]King,A.A.,Lenox,M.J..Does It Really Pay to Be Green?An Empirical Study of Firm Environmental and Financial Performance:An Empirical Study of Firm Environmental and Financial Performance[J].Journal of Industrial Ecology,2001,5:105-116.

[9]Ball,R.,Brown,P..An empirical evaluation of accounting income numbers[J].Journal of accounting research,1968:159-178.

[10]Khanna,M.,Quimio,W.R.H.,Bojilova,D..Toxics release information:A policy tool for environmental protection[J].Journal of Environmental Economics and Management,1998,36:243-266.

[11]Konar,S.,Cohen,M.A..Information as regulation:The effect of community right to know laws on toxic emissions[J].Journal of Environmental Economics and Management,1997,32:109-124.

[12]Dasgupta,S.,Laplante,B.,Mamingi,N..Pollution and capital markets in developing countries [J].Journal of Environmental Economics and Management,2001,42:310-335.

[13]Gupta,S.,Goldar,B..Do stock markets penalize environment-unfriendly behaviour?Evidence from India[J].Ecological Economics,2005,52:81-95.

[14]Dasgupta,S.,Hong,J.H.,Laplante,B.,Mamingi,N..Disclosure of environmental violations and stock market in the Republic of Korea[J].Ecological E-conomics,2006,58:759-777.

[15]闫明.我国石化行业上市公司环境信息披露的市场反应研究[D].重庆:西南大学,2012.

[16]环保部政策研究中心.环保春风难绿股市[R].北京:环保部政策研究中心,2012.