2012年中药材市场监测分析及2013年预测

2013-09-26中药材天地网信息中心

(中药材天地网信息中心)

2012年中药材市场监测分析及2013年预测

(中药材天地网信息中心)

国家在十二五规划中提出中药材行业要实现产业结构调整,期望尽快搭建适合市场自身发展的新体系,促使行业由市场经济初级阶段加速转型发展。在国家政策指导下、在市场自身力量影响下,2012年国内中药材市场整体呈现“调整”、“平稳”两大特点。其一,“调整”贯穿了2012年市场主体经营的全过程,上至成药企业生产动能的调减,下至产地农户的种植积极性都受到其影响;其二,“平稳”则更多的是体现在行业的中上游环节,稳定药材价格,保证药农收入,结合当前产业环境,合理调配市场资源,确保市场在平稳中过渡。2012年是实施中医药十二五规划的第一年,在各方努力下,中药材产业新的支撑体系已初露端倪,特别是在资源保障、提升行业信息化水平和打造服务支撑平台方面效果显著。但在转型期间民众日益增长的诉求与薄弱的行业发展水平之间矛盾依然突出,暴露出的诸多深层次问题更值得思考。但无论如何,“空谈误国,实干兴邦”。行业改革升级已刻不容缓,只有从当前生产力发展阶段及市场真实现状着手,才能真正发现问题、解决问题,才能从根本上净化、规范行业、全面提升行业发展水平,迎接全球健康经济时代的来临。

1 综合200指数运行情况分析

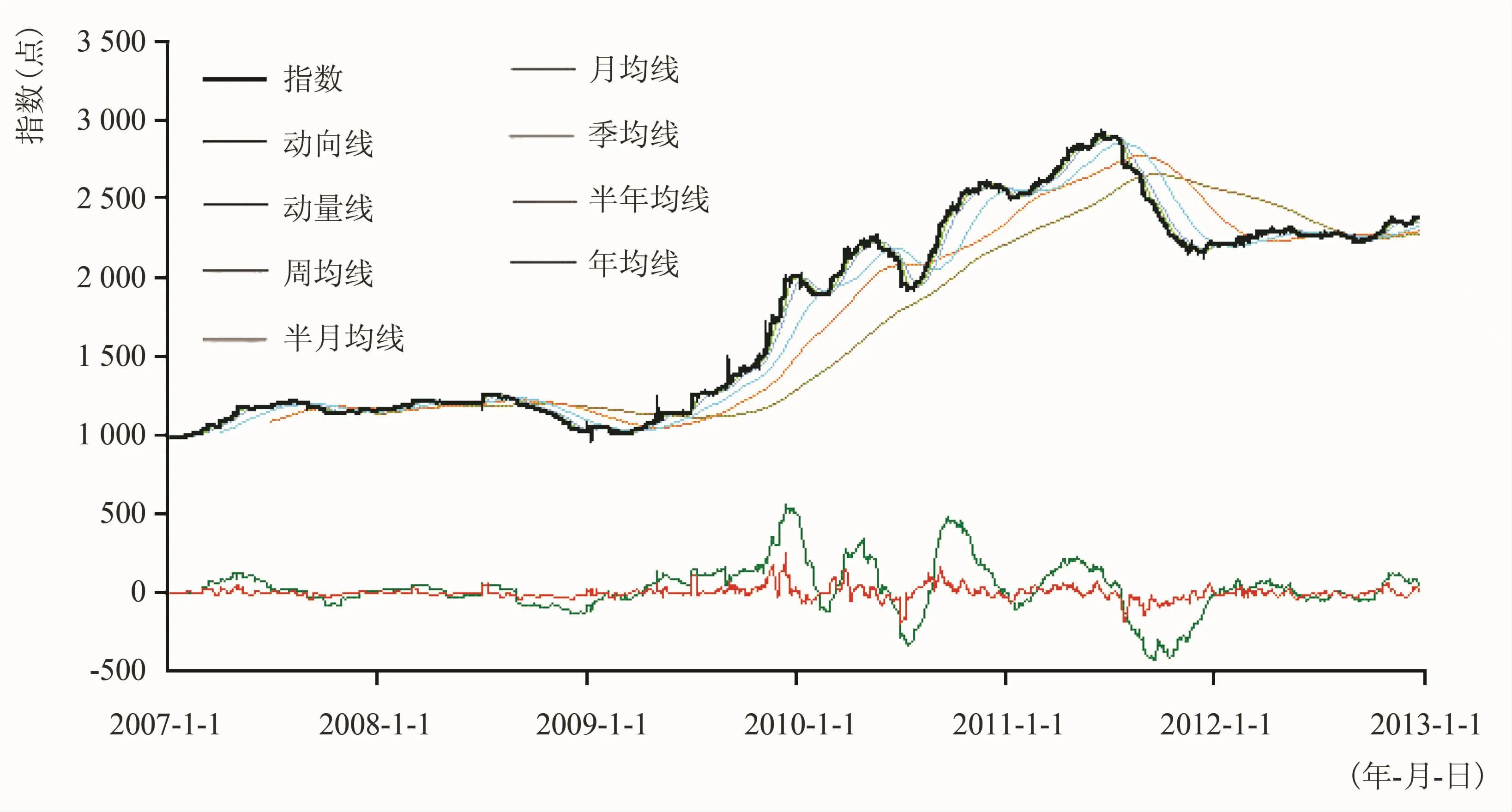

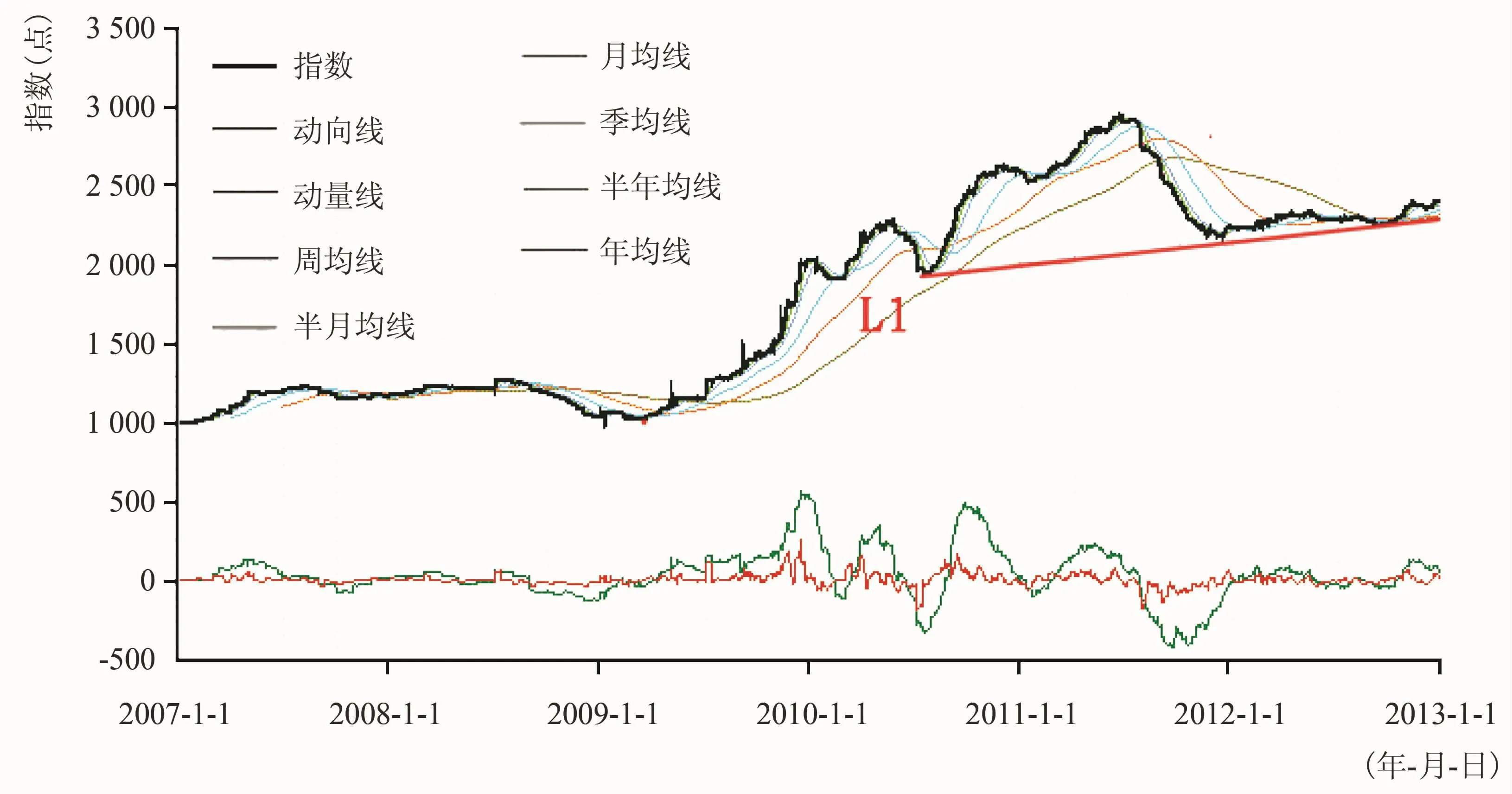

2012年综合200指数呈现区间震荡走势,截至报告日(2012年12月24日)指数报收于2400.59点,较2011年同期相比,上涨了7.076%。从图1可以看出,2012年综合200指数前三个季度都保持在2200~2350点震荡运行。时至7~8月秋季药材集中产新期以后,各分类板块指数也大幅回调,多数药材价格跌幅过半,前两年累积的泡沫得到一定的释放,市场在低迷中逐渐恢复生机,开始有板块出现走稳迹象。国庆后,西北品种的突然爆发给市场打上了一针强心剂,在“西北热”的带领下,市场热点效应齐发,一举突破2300点大关,走出了区间通道,形成了全年第一次有效反弹。进入冬季后,药市步入走销旺季,短期内,指数还能受到一定支撑,后市还有上行空间,但这并不代表市场就此出现拐点,因为多数品种仍然存在供大于求的现象,短期内还无法彻底修正,预计2013年药市主基调仍然以调整为主。

图1 中药材大盘综合200指数走势

2 2012年国内药材市场运行特点

2.1 中药材刚性需求继续增加,中药板块异军突起

中药材需求刚性增长受益于三大因素,一是全球健康经济时代来临,天然、绿色理念深入人心;二是民众收入水平提高,国内有效需求稳步增长;三是政策推动,如医保体系的不断完善、对西药抗菌素的限量使用等。据中药材天地网数据显示,近三年同期指标中,中药材板块单季度净利润同比增长率为17.60%,遥遥领先于其他医药行业。其中,天士力、同仁堂、云南白药等行业巨头在2012年经济环境回落的情况下,均实现了较高的企业收入;据中药材天地网统计,2012年800家核心产地合作社、供应商销售平均增长率高达32%以上。

2.2 中药材价格整体下滑,但波动幅度趋稳

从2011年下半年开始,中药材市场进入下降通道。2012年国内中药材市场行情继续下调,各类指数板块均有不同程度的下滑。与2011年7月最高点相比,超过50%的品种价格几乎腰斩。同时,一方面由于前两年价格涨幅过大,泡沫尚未挤干;另一方面虽然多数品种已经出现供大于求的情况,部分品种甚至已经烂市,但因产地药农对市场预警反应的滞后,扩种热情不减。故预计2013年新货一上市,市场将面临更强的压力,价格继续调整无可避免。

与2011年相比,2012年的价格波动幅度明显趋缓。据2011年数期监测报告显示,中药材年波动幅度大多集中在20%~50%;而2012年中药材监测报告显示,全年的品种波动幅度多集中在5%~20%之间,与2011年的行情剧烈波动比较,2012年市场行情相对稳定。

2.3 产业规模化程度提高,“马太效应”初步显现

首先是表现在生产方面,据信息中心调研,截至到2012年上半年,全国成规模种植地块、基地超过5 000个,其中连片规模超过1 000亩(按公顷计算是67hm2)的基地有120多家,且多集中于西部地域广阔地带;其次表现在交易规模上,全国核心产地供货商800余家;最后,在药材品种价格走势呈现两级分化“贵族越贵,平民越贫”。如2012年在行情下行通道中,市场中也出现了部分药材品种逆市上扬,而这部分品种则多以贵细和野生品种为主,如:人参、西洋参、鹿茸、冬虫夏草等;与之相对应的,则是大批品种出现烂市的局面如:川芎、王不留行、金银花等品种,且随着后市供需关系再度升级,预计品种的两级分化将越来越严重。

2.4 传统中药材市场交易量锐减,经营举步维艰

传统中间交易环节的弱化是历史发展的必然。而2012年这种交易困境更为加剧,一是采购商与原产地的对接日益紧密,从中间商手中买货预期降低,伴随着原产地供应商销售量快速增长同时必然带来传统中间环节交易量和市场地位双双下滑;二是多轮的高行情追逐造成传统经营者、囤积者资金耗尽,商家手中普遍存货积压,市场的流动性锐减。故2012年中药材市场与前两年的门庭若市比起来可谓一落千丈,部分市场在淡季甚至达到无人问津的地步,相邻的几家药商老板围坐聊天、喝茶、打牌的现象屡见不鲜。虽然下半年的行情稍有好转,但也是隔三差五才能做成一两单生意。药商在这种行情中不敢大量进货,一是担心买了无法脱手,资金无法周转;二是由于市场不景气,担心买了就跌,只能以勤进快销的方式维持日常经营。年底药市走动开始加快,带动部分品种价格小幅回升。然而这种回暖又有可能带动产地的药农种植积极性,严重透支了2013年的行情。

2.5 行业电子商务平台强势崛起,交易量快速增长

传统产业的“两化融合”已成大势所趋。2012年,与传统交易方式日渐惨淡境遇相比,以快速对接服务购销两端、来源可追溯的中药材行业电子商务平台高速发展,交易量迅速递增。据中药材天地网网上交易平台统计,从2012年6月全国第一个网上交易平台上线到2012年12月28日这半年时间内,中药材注册网商已超过2万家,其中产生实际网上交易的网商多达7 123家,交易量接近7 000万元。依据当前的加速增长态势,预计2013年,网上交易规模将超过8个亿。新的流通模式将对增加供需两端收益、减少流通成本、规范标准和净化行业起到推动作用。

2.6 市场热点持续时间短、走势单一

2012年药市极为疲软,但也不乏弱势中的亮点,云南的三七、西北的党参、当归,东北的人参,从2012年的热点品种来看,涨价的原因主要因为减产导致供求关系紧张,加上资金的追捧,才得以在弱势走强。从热点品种启动的特点来看,行情极难把握,脉冲性爆发,上涨周期短,短短几天,价格便大幅拉升,但涨价并未起到领头羊的效应,属于单一的个体走势,属于弱势行情中的投机性品种,人为因素起到很大作用。

3 2012年中药材监测品种具体分析

2012年共监测市场品种555个(本期年度监测报告中更新了部分品种的规格)。其中根茎类品种186个,果实籽仁类品种138个,全草类品种51个,花类品种24个,叶类品种14个,树皮类品种13个,藤木类品种18个,树脂类品种13个,菌藻类品种14个,动物类品种53个,矿物类品种19个,其他加工类品种12个。范围涵盖中药材各类品种,中药材常用的大宗品种都包含在监测范围之中。

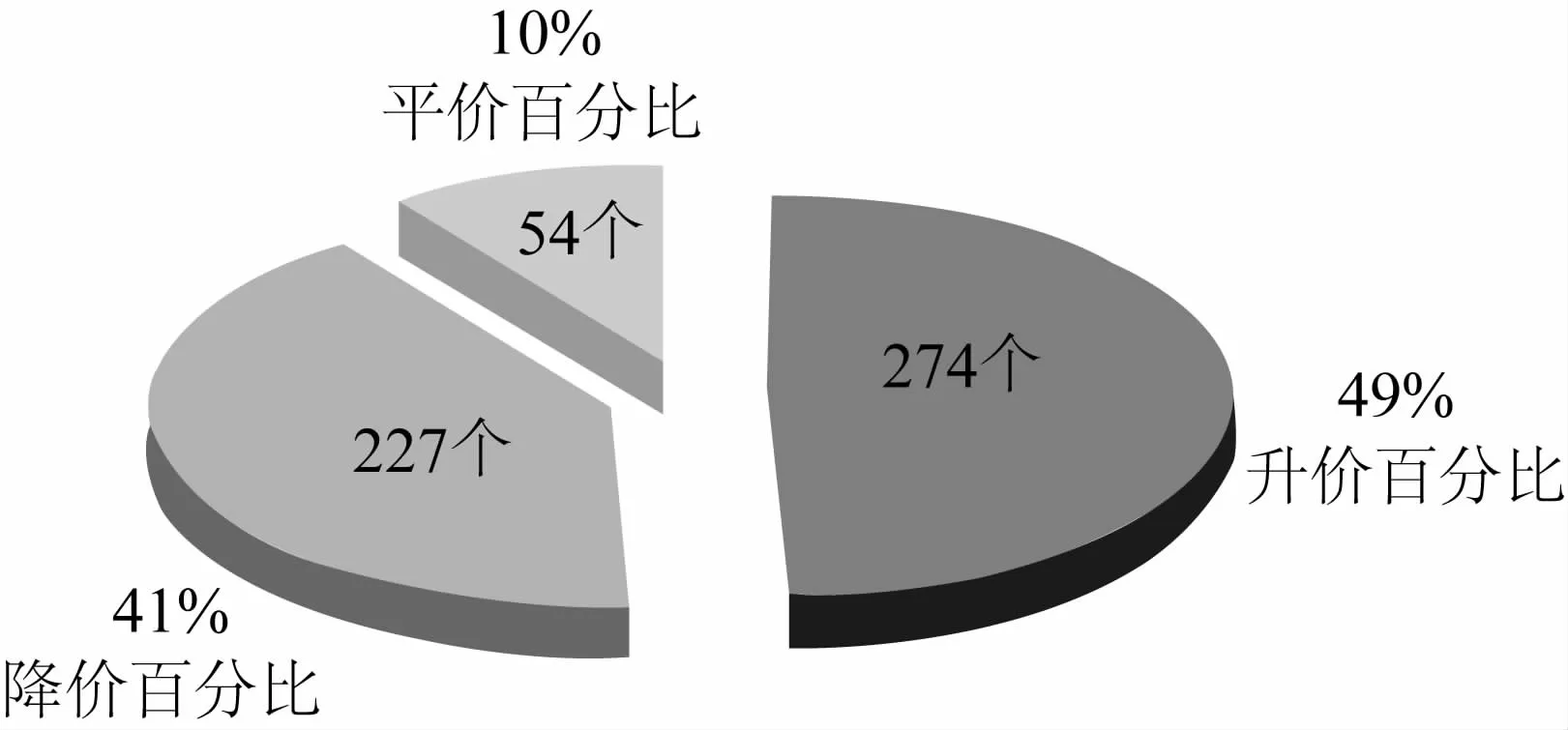

3.1 2012年12月与2011年同期中药材升降数量及所占百分比

与2011年同期价格相比:12月升价品种274个,占本期升价品种总量约49%;降价品种227个,占降价品种总量约41%;平价品种54个,占本期平价品种总量约10%。(见图2)

图2 2012年12月2011年同期药材价格比较图

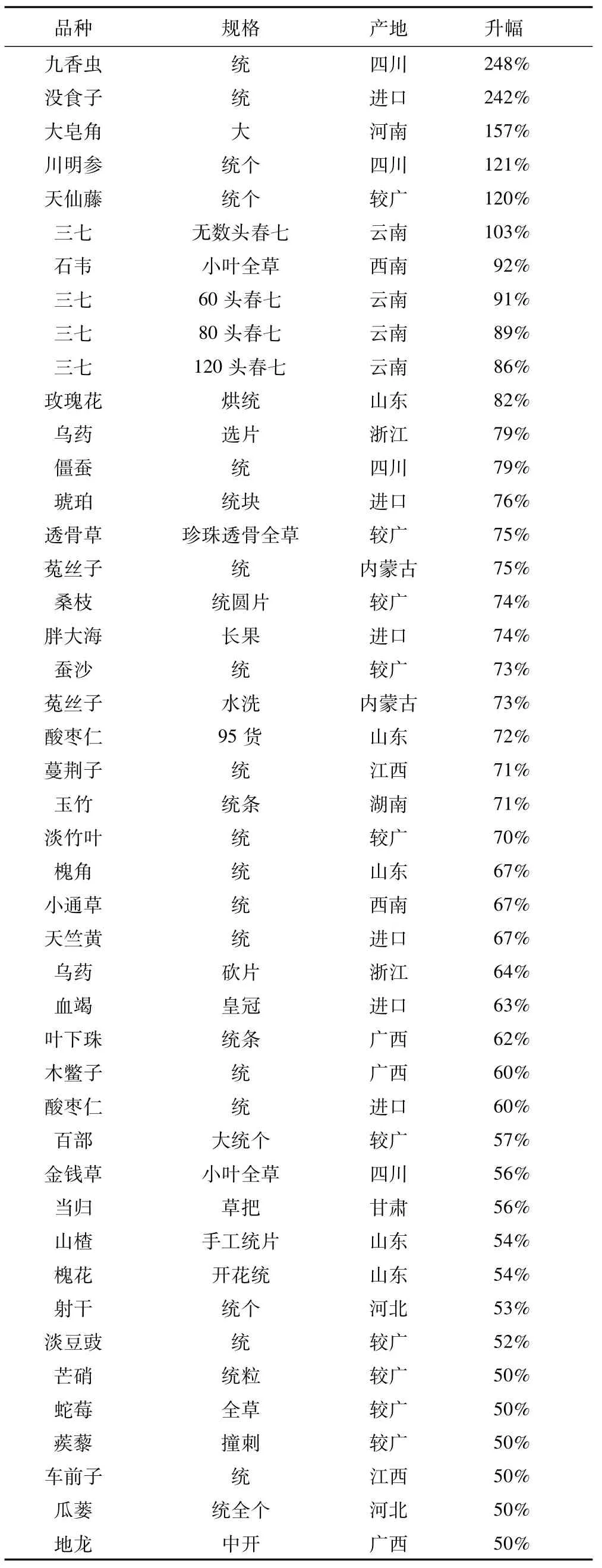

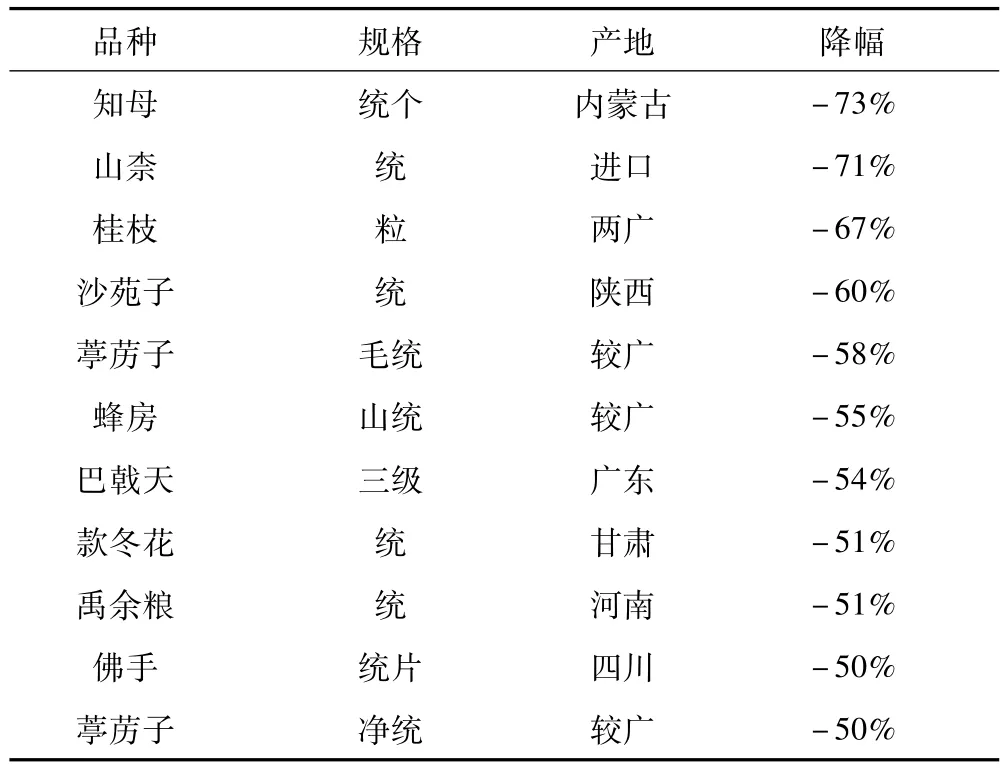

3.2 2012年中药材品种升降幅排行榜(见表1)

3.3 2012年部分热点品种分析

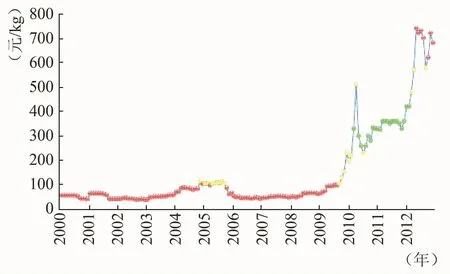

三七(120头)近10年出现过两波涨幅超过100元(千克价,下同)的上涨行情,第一次起涨行情在2004~2005年间,最高达到130元左右,2009年的中药材牛市行情中,催生了以三七、太子参为代表的涨价品种,三七的最高价打破500元大关。2010年初,三七短时间内由200元突破了500元,随后暴跌至260元(见图3),结束了快速上涨的走势,在330~350元的区间内保持横盘震荡。回顾2004年三七第一次价格快速上涨的原因就是由于生产萎缩造成产量急剧下降,价格首次破百。随后的常年低价挫伤药农的种植积极性,加上2009年的云南重旱,是三七暴涨的主要原因之一。当下的高价对药农的积极性起到了一定的刺激作用,但由于三七生长周期较长的特点,明年又是一个集中发展种植期,预计该品种在2013年仍将处于高位。只是主产区当前的快速恢复生产,新种植面积已超过10万亩(6 667hm2),有可能会为2013年以后的三七行情埋下产大于需的隐患,希望产区和药农对此保持足够警惕。

表1 升价品种排序

表2 降价品种排序

图3 2000~2012年三七120头价格走势图

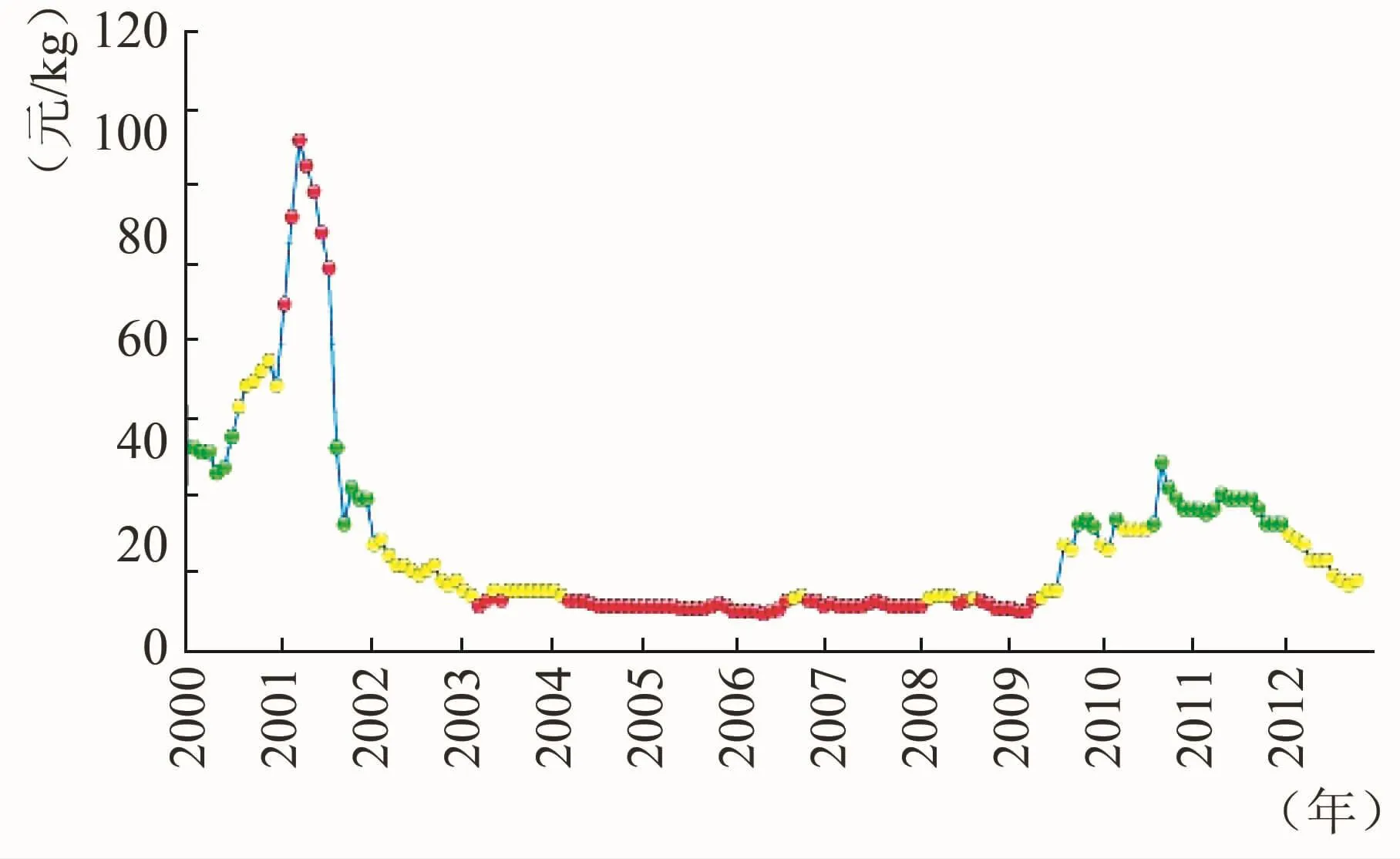

红参(小抄) 2009年是红参的相对低谷,其小抄货价格不超过50元,在2009~2011年的中药材牛市行情中,红参的价格快速涨至200元(见图4),市场需求逐步提高,红参的价格便再也没有大幅下滑过。2012年人参被列入药食同源以后,其市场需求在未来的几年内将呈现快速增长的趋势。近两年人参的起挖量有限,当下又恰逢人参的销售热潮,其价格将会居高不下,而红参是人参的加工品,人参的市场需求量提高,红参的加工量将会受到很大影响,供需关系将会进一步走俏,加上该品的种植条件极为苛刻,短期内产量难以成倍增加,后市红参行情将进一步看高。

八角茴香 前几年八角茴香的价格一直处于低位徘徊,2009年行情拔地而起(见图5),但在2011年行情便已夭折,究其原因,主要还是八角茴香的供求平衡关系打破。2010年八角茴香的供需关系就开始略微倾斜,2011年八角茴香的市场价格就出现上涨乏力的迹象,加2012年广西和广东两主产区的丰产已使全国产量增幅达45%。可供应的货源量猛增,药商购买力度减弱,投资情绪悲观,少有市场走动,行情下滑。直到12月上旬,行情基本走稳。12月下旬随着市场需求的拉动,行情小幅上涨3.1%,目前市场全干大红水烫果报价15元。总体来看2012年八角茴香市场行情暗淡,尽管历史库存薄弱,但新货的上市量较近年均有大幅增多的迹象,庞大的库存已经给行情走高形成强大阻力。

图4 2000~2012年红参(小抄)价格走势图

图5 2000~2012年八角茴香价格走势图

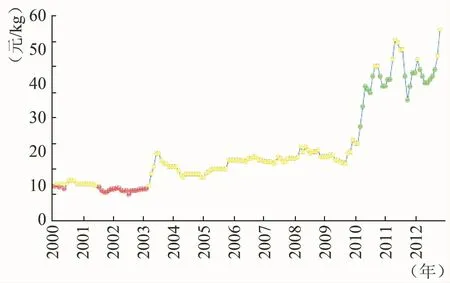

延胡索 2010年以前行情一直处于20元以下的低价位,各产区药农种植该品的积极性不高,市场货源供给量较为平衡,随着2010年药市开始进入牛市行情,因当时延胡索社会库存量较少,加之其具有用途广,用量大等特点,使其成为市场关注度较高的品种之一,其行情也开始节节攀升,在2011年6月涨到了54元的历史高价(见图6)。2011年延胡索种植面积较10年扩种了近1/3,但由于12年国家对药材掺杂、使假整顿较为严厉,使得延胡索的有限需求量增大,延胡索的行情再次出现上涨,在2012年的10底11月初一度涨到56元的历史最高价。因时下延胡索正值用季,预计其行情短期内仍将较为坚挺。据对各产区的监控发现,2012年延胡索并未较2011年出现较大面积的扩种,长期来看,延胡索的行情在2013年出现回调的空间有限。

图6 2000~2012年延胡索价格走势图

3.4 整体监测评价

由全部监测升降幅度分析可知,2012年,升价品种超过100%的品种只有6个,而升幅在51%~100%之间的品种39个;升幅5%~50%品种多达204个。由此可见,在经历了2011年药材熊市以后,多数品种跌幅过半,市场需要一段调整期,这也早早就为2012年奠定了基调,2012药市全年都已调整为主,虽然年末,市场有小幅反弹的迹象,但也只能看作阶段性行情,市场的基本面仍然没有得到改善。

而从降价品种来看,与2011年同期相比,2012年降幅超过100%品种缺失,降幅超过20%的品种却有73个,降幅在1%~20%之间的品种多达154个。从跌幅品种来分析,年末的反弹并没有带动所有的品种上行,跌幅品种数量仍然不少,说明当前市场的泡沫仍然没有能够根除。预计2013年,药市的调整还将继续。

4 2013年中药材行业整体预测

4.1 技术面分析预测(大盘走势分析)

图7 综合200指数

2012年的大盘指数(图7)走势相对简单,前三个季度综合指数保持在区间2 200~2 350点之间震荡运行,时至四季度,才发力突破区间上轨压制,形成2012年的第一个反弹走势。总体运行特点归纳起来就是调整-突破,全年大部分的时间都在调整期,10月份开始发力突破,形成了新的走势(图7),指数在突破前期在2 280~2 300之间形成了期间的蓄势形态,这与2011年末以及2010年中三个阶段低点形成一条较强的支撑(图L1),而指数一直保持在支撑线上运行,反弹形态保持良好,短期内指数还有继续走坚的动力。但放大过去两年的行情来分析,这次的反弹行情略显疲软,难以形成持续的反弹行情。春节过后,市场将再次面临新一轮的产新热潮,综合指数又将面临新一轮的压力,如果L1一旦跌破,指数又将面临新一轮的下跌浪潮。

4.2 影响2013年中药材产业发展的关键因素

4.2.1 国家对中药材产业扶持政策 国家将加大对中药材产业扶持,随着十八大结束和“两会”即将召开,预计2013年国家新的中药材产业中长期规划有望出台,新的产业发展方向从“十二五”规划中早已初见端倪。即以中医产业可持续发展为前提,国家必将加快对中药材这个传统产业的现代化提升,改变生产流通模式应是其核心工作。具体到措施上,基础支撑体系应包括种子种苗技术服务、生产基地建设、信息服务、产销对接服务和仓储物流服务等方面,新体系的建设和完善必将进一步弱化甚至替代传统交易环节。传统中药材交易市场和中间商必须尽早考虑如何提档升级,转变经营模式和观念,以适应行业现代化进程。

4.2.2 食品药品安全诉求不断提高,违规违法成本大大增加 从2012年在药品食品领域突发性事件增多态势看,民众对于食品和药品安全性要求日益提高甚至达到“零容忍”。而在传统中药材交易模式下,为了追逐高额利润,掺假、造假的现象充斥市场,成为威胁中药材行业生存发展的问题之一。这种混乱现象屡禁不止的深层次原因则是由于行业门槛过低、中间环节过多。从2012年国家药监局对国内几个大市场的强力整顿来看,可以预见未来各种违规违法手段的成本将大为增加,这些不合理现象必将逐步得到调整和治理。

4.2.3 国家第四次中药资源普查全面展开,资源服务体系初步建立 2013年国家第四次中药资源普查将在前期工作基础上进入全面展开阶段,进一步推动资源普查技术、查勘、动态信息服务和文化宣传工作。更值得关注的是,本次资源普查引进了社会服务平台,在保障了其贴近市场功能同时,也确保普查成果社会效益转化的可持续性和最大化。正式启动的资源生态监测与信息服务的中央平台、服务站和信息采集站三级体系也将重新架构中药资源供给服务。该项工作的深入开展,必将改观中药原料供给长期落后、混乱状态,具备划时代的意义。

4.2.4 中药材电子商务进入高速发展阶段,成为推进行业升级的正能量 据中国电子商务协会预测,随着80后、90后人群逐步成为消费主力,未来5年国内电子商务市场将迎来爆炸式增长,到2020年之前,电子商务将占据国内流通市场的“半壁江山”。虽然2012年国内中药材电子商务平台交易量从数量级上仍处于起步阶段,但他的成功运营和快速增长至少说明两个问题:一是行业迫切需要这种快速对接两端的服务平台;二是中药材行业的电子商务是完全行得通的,并在快速改变行业传统业态。

5 结语

综上分析,2012年中药材产业处于市场调整和企业转型的一年,资源的重新分配与体系间优胜劣汰势必会造成行业短期的阵痛。但产业链的整合同时也带来许多机遇与挑战,中药产业将会由过去的治疗需求转向更高端的保健、康复、食品、饮料等方向复合型发展。到2015年,我国中医药工业总产值将达到5 590亿,而与中医药相关的健康产业将达到15 000亿之巨。可以预见的是,在信息化与工业化的推动下,中药产业必将在未来几年实现跨跃式发展。

2013年是十八大政策实施的开局之年,也是中药材行业重新布局、提档升级的重要一年。“魔高一尺,道高一丈”,纵然2012年出现了令业界内外揪心的一些不谐场面,但行业发展的有利条件已远大过阻滞其前行的不利因素。行业有足够的信心期待,在稳定市场的前提下,中医药事业必将向健康可持续、走遍全球的目标迈出坚实步伐。

2012-12-25)